社融及信貸的2023回顧和2024Q1展望

回顧2023年,社融和信貸的增長呈現出以下幾個特點。

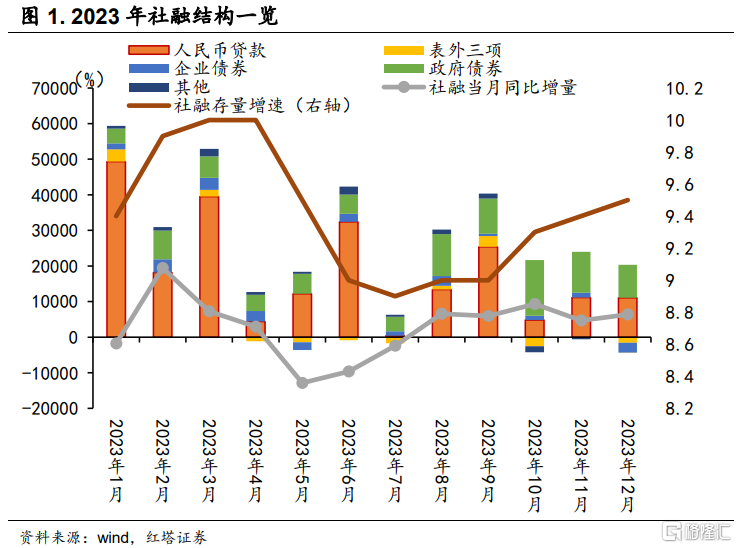

社融角度,社融存量增速呈現出前高後低的趨勢,社融增量的主要支撐項由人民幣貸款切換至政府債券。3月和4月增速最高爲10%,後續回落至7月份的8.9%,8月又开始企穩回升,全年同比增長9.5%。上半年特別是一季度裏人民幣貸款是主要支撐,下半年政府債券加快發行,對社融的支撐增強。

12月來看,社融新增1.94萬億元,同比多增6342億元。其中,投放到實體經濟中的人民幣貸款新增1.1萬億元,同比少增3351億元,是最大的拖累項。政府債券淨融資新增9279億元,同比多增6470億元。其中,據萬得統計,國債、地方債淨融資分別統計多增6471和728億元。

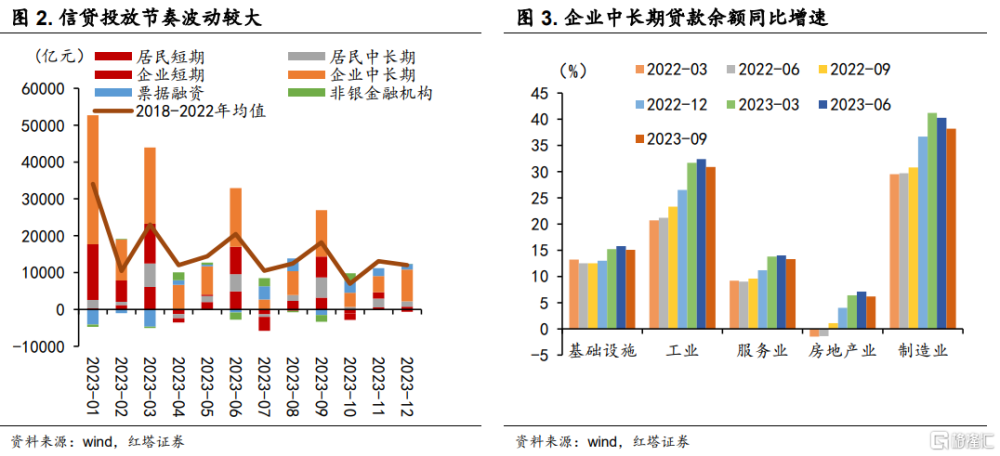

信貸角度,一是投放節奏不勻,季末衝量、次月被透支的特徵明顯。不過四季度在信貸均衡投放的指導要求下,節奏平滑了很多。12月信貸口徑下的人民幣貸款新增1.17萬億元(11月是1.1萬億元)。

二是企業貸款尤其是企業中長期貸款佔比較高,反映出政策逆周期發力效果較強。全年人民幣貸款增加22.75萬億元,同比多增1.31萬億元。其中,企(事)業單位中長期貸款增加13.57萬億元,同比多增2.51萬億元。

這一點從中長期貸款投向中也能看出。受益於工業高質量發展政策的驅動,工業特別是制造業一直是銀行貸款投放的重點領域,今年也不例外,繼續維持着高增速。基建行業的貸款增速較穩定,保持在15%左右的水平。“三支箭”作用下房地產業與去年相比有明顯改善。此外,今年高景氣度的出行也帶動服務業熱度提高,相應的融資也增多了。

三是有效需求不足,社會預期偏弱,實體部門加槓杆意愿還是不夠充分。

表現一是下半年來銀行貼票需求旺盛。在信貸需求弱時,銀行傾向將表外票據轉至表內用於衝量,就會造成表內票據融資規模高,而表外票據負增或低增。12月來看,票據融資新增1497億元,同比多增351億元,表外票據融資減少1869億元,同比多減1315億元。

表現二是貸款的持續性不強。比如在各類購房放松政策的刺激下,9-11月居民中長期貸款均維持同比多增,但12月就轉向了,同比少增了403億元,背後體現出居民的購房意愿和信心尚未企穩。

再比如企業中長期貸款從7月起就持續同比少增,以及今年前三季度工業和制造業的貸款增速有小幅回落。

此處提示一下,11月和12月企業中長期貸款同比分別少增了2907億元和3498億元,大幅超過了7-10月的平均水平(平均少增849億元),除了有內生融資需求弱和要求信貸均衡投放的影響外,更多可能還是因爲特殊再融資債券發行置換了部分存量債務。2023年四季度特殊再融資債共發行了1.39萬億元。

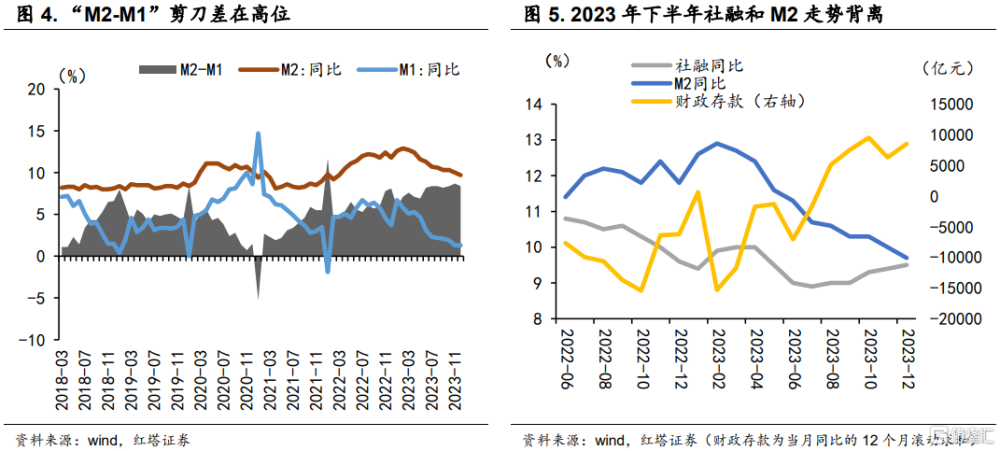

資金角度,實體經濟內生性融資動能偏弱,資金活化效率偏低。

表現一是M2同比增速持續高於M1,2023年6月至12月“M2-M1”剪刀差均位於8個百分點以上。

表現二是2023年7月以來社融增速回升,但M2增速持續回落,背後伴隨的是財政存款連續6個月同比多增。可能是項目准備不充分、手續不齊全等因素使得項目开工建設較慢,政府債券資金淤積在銀行。

2024年一季度怎么看?

基於當前經濟基本面表現,一季度社融擴張主要或還是靠政策驅動,社融存量同比增速或小幅下行。

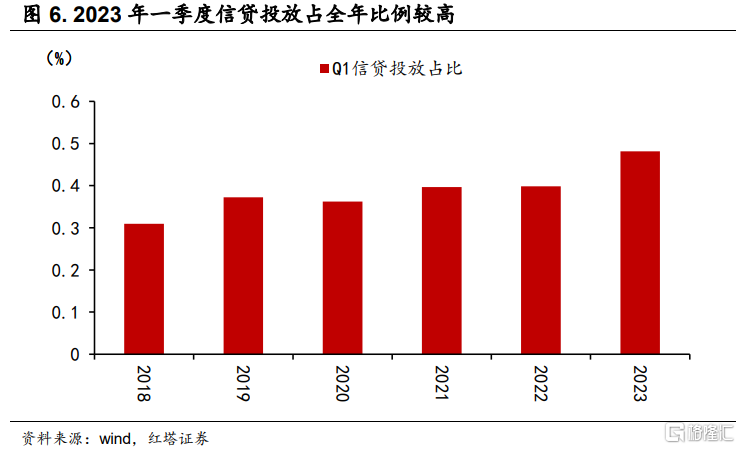

第一,2023年信貸“开門紅”效果顯著,一季度信貸投放量佔全年的48.1%,在2024年新增信貸均衡投放的背景下,一季度信貸投放比例及規模或難以超過去年。

若全年社融口徑信貸增長23.5-24.5萬億元,一季度信貸投放的比例錨定2018-2022年均值(37%),預計信貸新增投放8.7-9.1萬億元,同比少增約1.6-2萬億元。

不過,要注意政策層面存在預期差,近期關於支持房地產融資的政策頻出,後續可能還會有租賃住房貸款支持計劃和PSL等結構性貨幣政策工具繼續出台,拉動信貸擴張。此外,雖然信貸增量可能偏少,但若能充分發揮闲置、低效存量資金的作用,也一樣能有效支撐實體經濟發展。

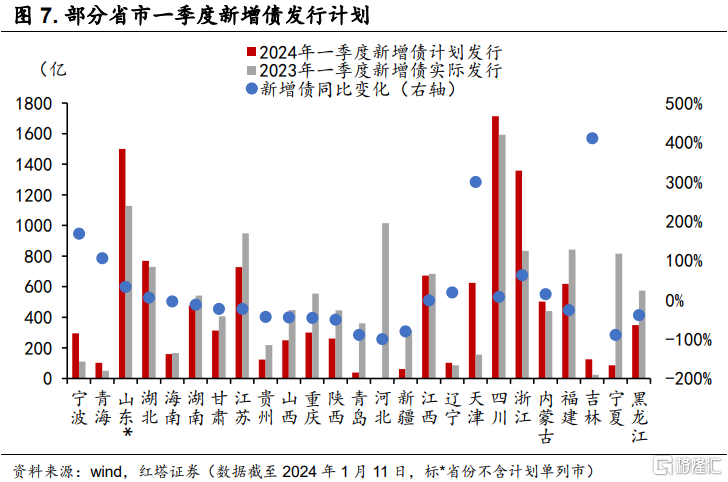

第二,地方新增債發行規模或小於去年。當前大部分地方政府已經披露了2024年一季度新增地方債的發行計劃,從已有省份(省份數量)的數據來看,一季度這些地方新增債的發行規模小於去年。

不過,2023年末特殊再融資債、增發國債密集落地,隱性債務被置換後市場主體壓力會減輕,增發國債也能帶動擴大投資,對於一季度政府債對經濟修復的帶動作用應持樂觀態度。

最後進行一個總結。2023年社融存量增速呈現出前高後低的趨勢,社融增量的主要支撐項由人民幣貸款切換至政府債券。信貸方面,信貸投放節奏不勻,季末衝量、次月被透支的特徵明顯,政策逆周期發力下企業貸款尤其是企業中長期貸款佔比較高,但因爲有效需求不足,社會預期偏弱,實體部門加槓杆意愿還是不夠充分,這也導致資金活化效率偏低。另外,下半年來財政存款持續同比多增反映出政府債券使用效率偏低。展望2024年,社融增速可能會小幅回落,但若PSL等結構性貨幣工具繼續出台,同時存量資金能夠更充分發揮效用以及已發行的政府債盡快投入使用,經濟修復的力度或將進一步提升。

標題:社融及信貸的2023回顧和2024Q1展望

地址:https://www.iknowplus.com/post/71323.html