美國通脹超預期,爲何市場降息預期不降反升?

引子

近期,美國去年12月的兩個關鍵數據落地:

一、12月新增非農就業人口21.6萬,市場預期值爲17萬,前值下修至17.3萬。美國12月失業率持平於3.7%,預期爲3.8%。勞動力參與率升至62.5%,前值爲62.8%,就業人口比率同步降至60.1% ;

二、美國2023年12月未季調CPI同比升3.4%,預期升3.2%,前值升3.1%;季調後CPI環比升0.3%,預期升0.2%,前值升0.1%。美國2023年12月未季調核心CPI同比升3.9%,預期升3.8%,前值升4%;核心CPI環比升0.3%,預期升0.3%,前值升0.3%。

無論是就業數據,還是通脹數據,均超市場預期。一時間關於美國貨幣政策的討論又多了起來。

在某些討論中,有一個十分嚴重的bug,那就是顆粒度太低。他們希望把美國的貨幣政策簡化成一個十分容易理解的標籤,譬如,降息不降息、衰退不衰退、通脹高還是低。

從信息傳播的角度來看,這種簡化是有利的;但是,從探究真相的角度來看,這種粗糙的簡化只會讓我們離真相更遠。

這篇文章將介紹一個顆粒度更高的框架幫助大家去跟蹤美聯儲的貨幣政策。

美國貨幣政策的基本狀態

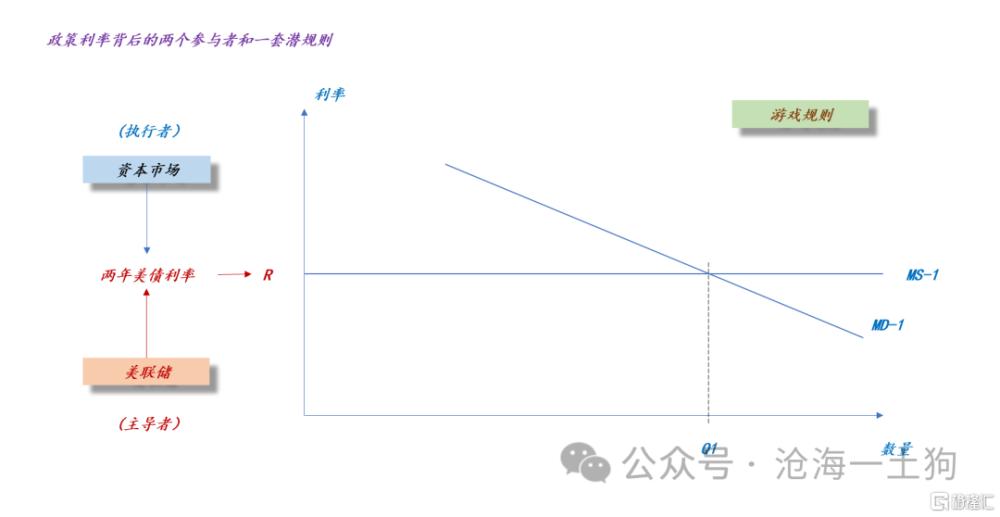

美國的貨幣體系爲預期引導型貨幣體系,美聯儲作爲引導者,資本市場作爲跟隨者。

因此,這個體系有兩個基本狀態,一、美聯儲接管貨幣政策,我們稱之爲人工駕駛;二、美聯儲放權給資本市場,資本市場自發調控貨幣供給曲线,我們稱之爲自動駕駛。

在《如何從制度層面理解a股和美股的差異?》一文中,我們討論過,美聯儲允許資本市場自發地調節貨幣供給曲线是美國資本市場的一個巨大優勢。

從這個角度來看,我們就能明白2023年12月議息會議的重大意義了:美聯儲徹底放權給資本市場,美國貨幣政策從人工駕駛狀態切換至自動駕駛狀態。

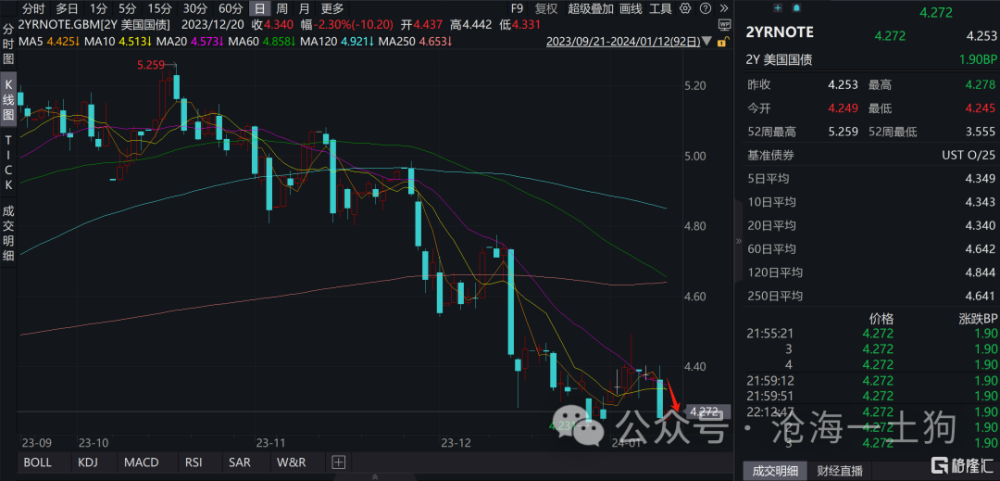

如上圖所示,重大切換完成之後,兩年美債利率大幅下行。這並不是反饋市場有多么豐滿的降息預期,而是市場對狀態切換的正常反應。

然而,近期隨着就業數據、通脹數據的超預期,兩年美債利率橫盤震蕩。

那么,市場在擔心什么呢?是擔心降息預期落空么?不是,是擔心美聯儲重新人工介入。

於是,關鍵數據落地後,官員們开始表態了:

1、古爾斯比

2023年是通脹降低表現傑出的一年;美聯儲仍然堅定地走在舒適的道路上,並在通脹問題上取得進展;通脹將是決定何時以及降息幅度的主要因素。

2、巴爾金

通脹狀況的改善仍然相當有限,主要集中在商品上;希望看到通脹正朝着目標邁進的確切證據。12月CPI數據大致上符合預期;重申不會預先判斷三月份美聯儲將降息,並表示將密切關注1至3個月的PCE數據。

3、梅斯特

今天的通脹數據並沒有改變本人的看法,它證明美聯儲的工作尚未完成。預測今年將繼續看到通脹率下降,但今年不會達到2%的通脹目標。需要調整政策,以實現軟着陸。今年3月降息爲時尚早,需要看到更多通脹回落的證據。當看到持續的通脹回落時,美聯儲將討論降息的問題。

如果你的思緒還是縈繞在降息不降息、通脹不通脹、衰退不衰退這類標籤上,那根本理解不了他們在說啥。

事實上,他們的真實意思是:

1、最近市場幹得不錯;

2、請繼續努力;

3、不要求今年就達到2%,通脹率持續下行就好了;

這顆定心丸喫下去之後,市場的焦慮情緒很快平復了。

於是,我們就看到了很奇葩的一幕,12月通脹數據超預期,兩年美債利率卻下行了。

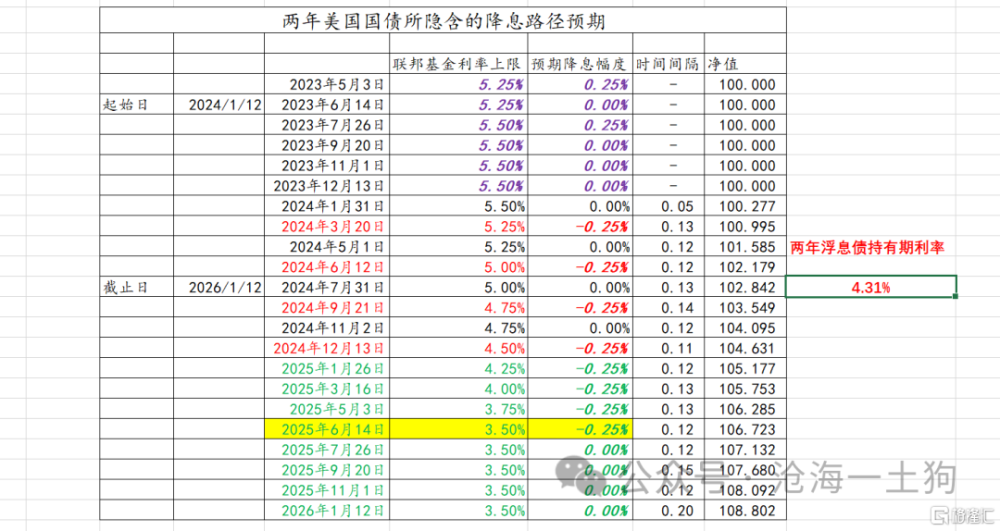

之前市場擔心自己幹得不好,挨批評,所以,兩年美債利率一直向上偏離12月點陣圖的基准情形,得到官員們的肯定之後,大家心裏終於踏實了。所以,兩年美債利率快速回落至4.31%之下。

自動駕駛的好處

要理解自動駕駛的好處,就要先去看看人工駕駛的壞處——滯後性。

鮑威爾在剛上任不久就喫過一次大虧,人工駕駛的時間太長,結果不小心把美股弄崩了,來了一次硬着陸。

那次硬着陸把鮑威爾搞得灰頭土臉,所以,這次他們學聰明了,早早地把自動駕駛的權力放給市場。

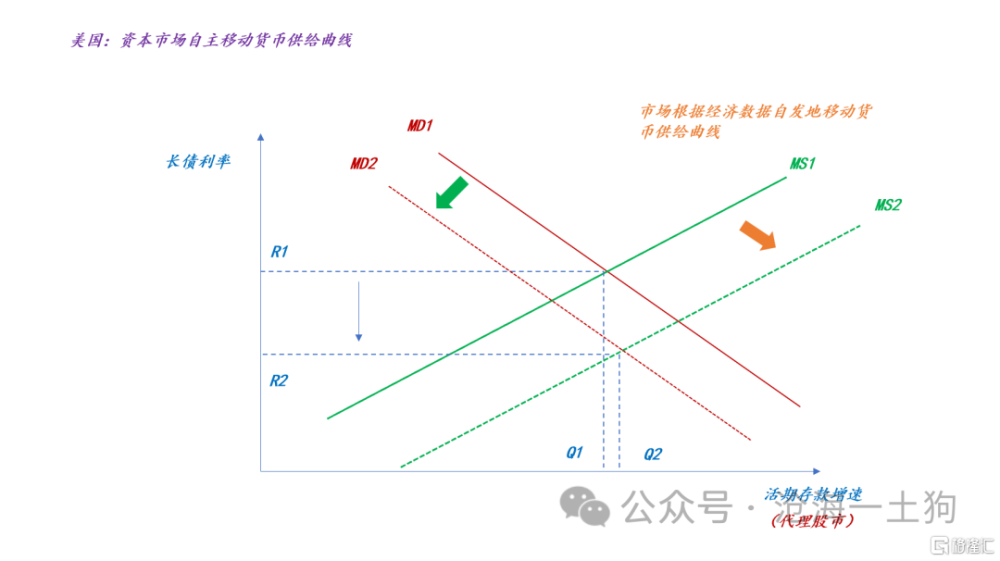

市場自己通過標普500指數去判斷需求曲线的位置,並根據美股的漲跌幅反過來去調節兩年美債利率的高低。

在市場自動駕駛階段,兩年美債利率和標普500指數的動態關系至關重要,二者會相互靠攏,當標普500指數下行,兩年美債利率也會下行;當標普500指數上行,兩年美債利率也會上行。這個過程十分精細,也是資本市場最擅長的東西。

因此,當市場觀察到spx顯著回落時,就迫不及待地把兩年美債利率給放下來了。

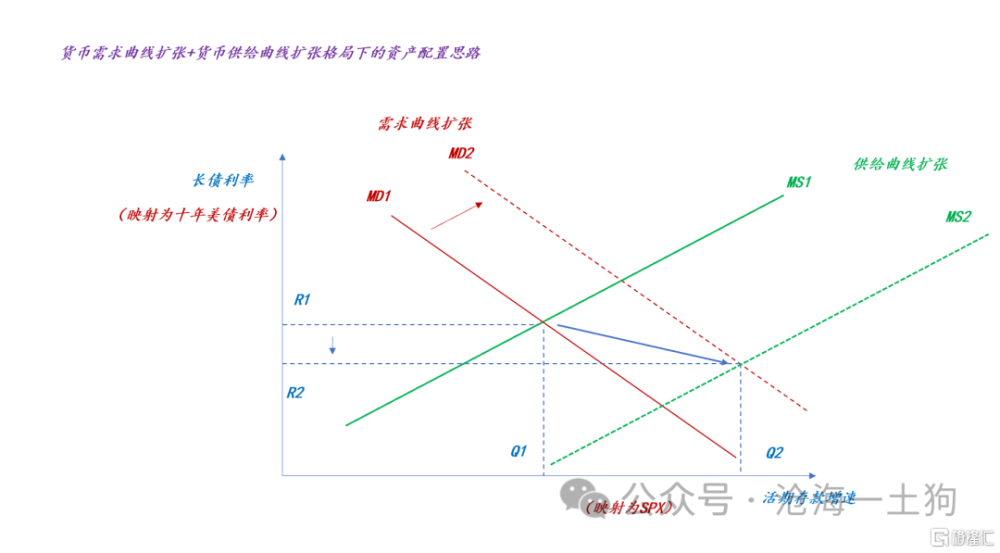

通過這個框架,我們可以很容易地確定大類資產配置思路。當需求曲线和供給曲线同時大幅擴張時,美股>兩年美債>十年美債。

那么,什么時候該調整思路呢?當觀察到兩年美債利率下行,美股橫盤時。這意味着,需求曲线的擴張再次受阻。資產優先順序轉化爲:十年美債>兩年美債>美股。

結束語

綜上所述,我們就獲得了一個顆粒度更高的觀察框架,這個框架的核心在於以下兩點:

1、美聯儲制定大的方針,包括但不限於點陣圖、通脹底线等等;

2、市場自動駕駛,觀察的路標包括但不限於股市表現,經濟數據等等;

那么,這個框架對國內的資本市場又有什么意義呢?

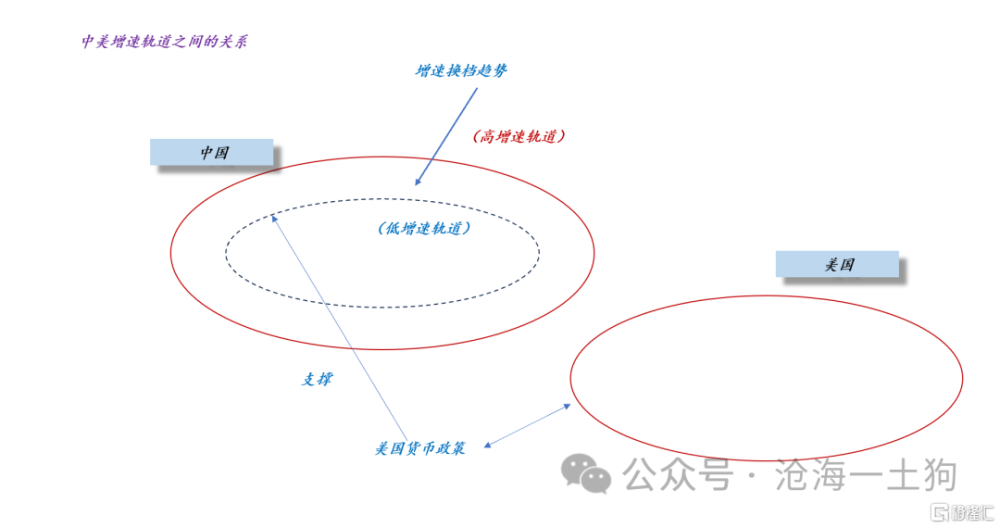

如上圖所示,去年12月至今,國內的需求增速剛完成一次增速降檔,從高增速軌道切換至低增速軌道,十年國債利率的下行和滬深300指數的下跌捕捉到了這一次軌道躍遷。

站在國內資本市場的立場,我們希望【降檔趨勢結束】,那么,這個低增速軌道能和美國目前的增速軌道保持同步,只要國內的貨幣政策不再出現不利的變動,那么,國內的資本市場也會受益於美國資本市場自動駕駛的機制。

在這個階段,a股和美股將結束長期的不同步,重新回歸同步性。

ps:數據來自wind,圖片來自網絡

標題:美國通脹超預期,爲何市場降息預期不降反升?

地址:https://www.iknowplus.com/post/70992.html