低通脹延續,降息降准何時至?

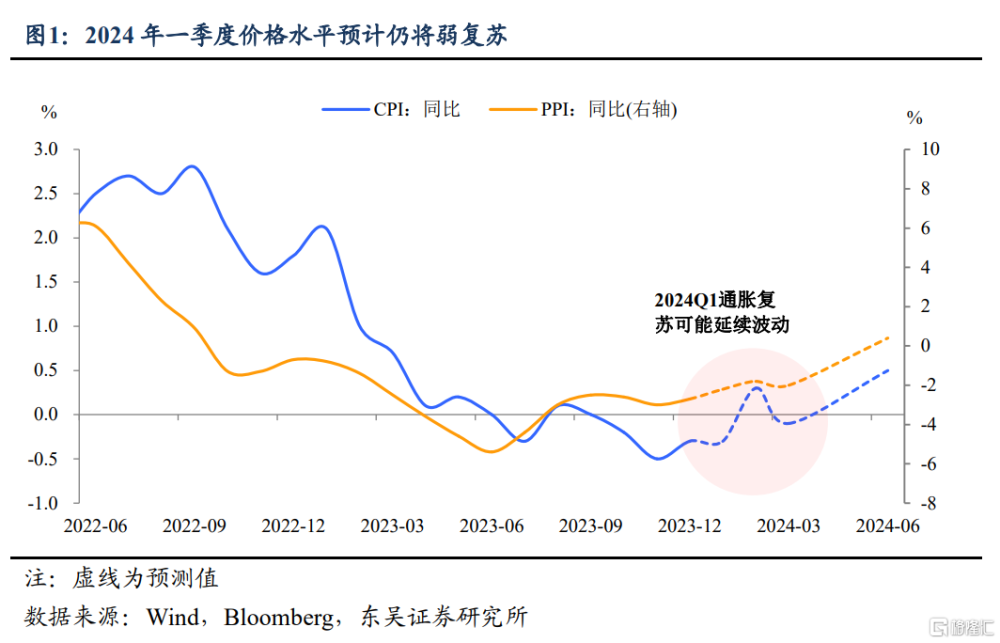

今天公布的通脹數據有釋放積極信號,如CPI同比高於預期及環比轉正,不過也要正視CPI與PPI同比雙負已持續三個月。且展望2024年一季度來看,除春節錯位下2月CPI同比可能回正,1、3月CPI可能仍在負區間運行,顯示再通脹“任重道遠”。上次僅持續一個月的“雙負”後(2023年7月),貨幣政策就迅速降息應對,而本輪持續三個月以上的“雙負”還得追溯到2009年的金融危機衝擊,當下的貨幣寬松何時兌現?

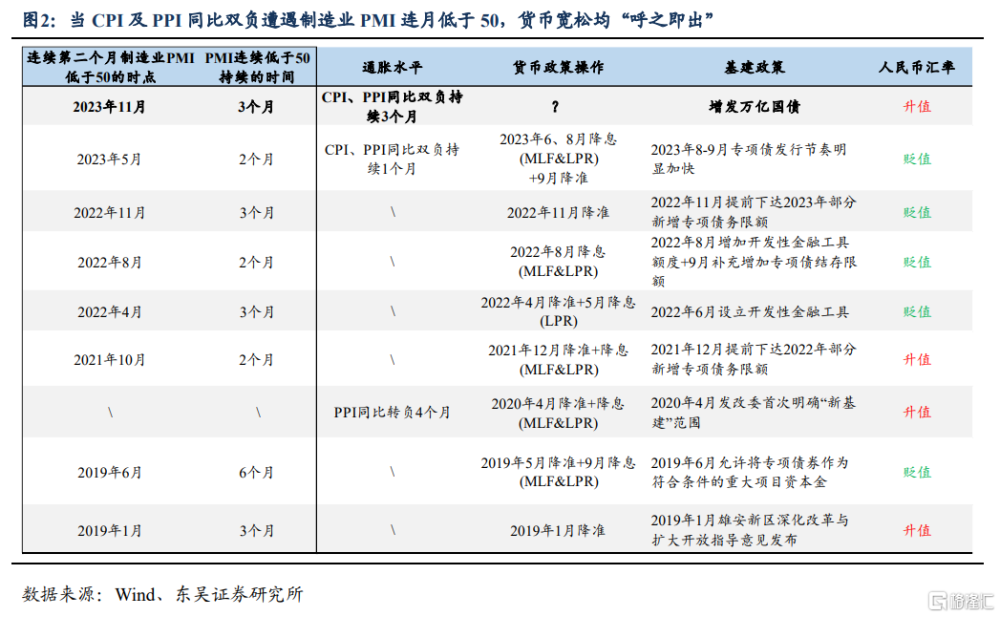

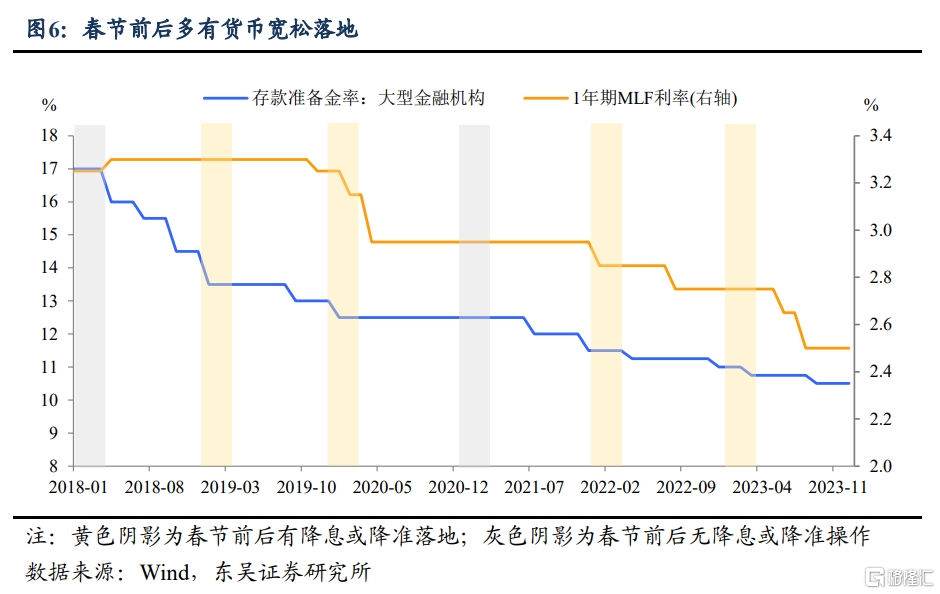

根據歷史經驗,當CPI與PPI“雙負”遭遇PMI連月低於50水平,降息降准均“呼之即出”,而當下貨幣寬松仍未落地,我們認爲一季度降息存在緊迫性。若降息未前置在1月落地,站在央行角度來看,春節後3月降息也是有利的時點,屆時美聯儲路徑更加明朗,國內开年1-2月數據得以驗證,且貨幣寬松在兩會召开前後落地能夠更好釋放貨幣穩增長信號。

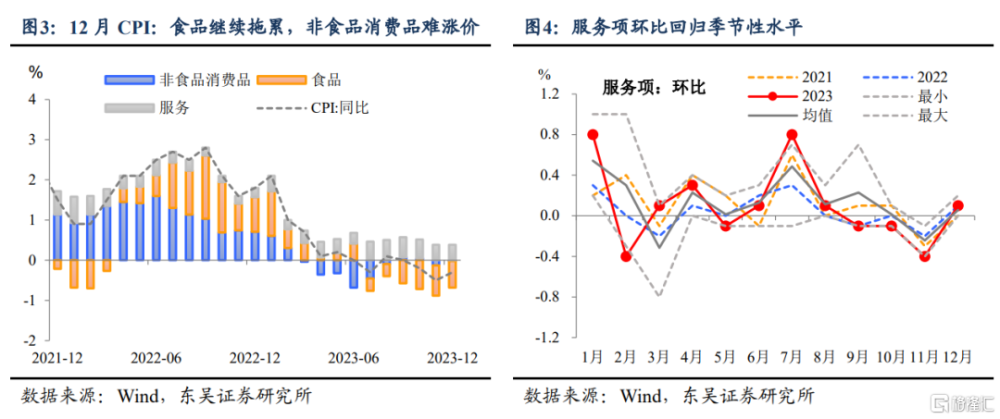

12月通脹數據延續需求弱復蘇格局。CPI方面,食品項同比-3.7%繼續拖累,服務項環比回升至季節性均值水平,非食品消費品項難漲價。PPI同比錄得-2.7%,因低基數降幅收窄,但環比錄得-0.3%仍在下降,一是國際油價下行拖累,二是三大工程落地开工進度慢於預期。

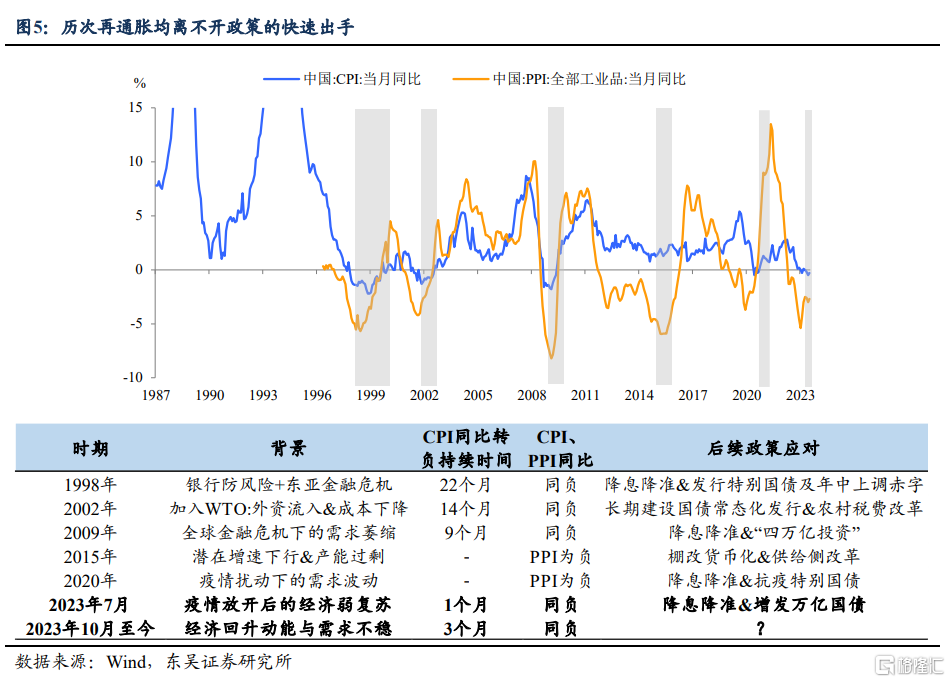

回顧歷次經濟再通脹均離不开政策的及時應對,其中貨幣寬松與積極財政往往協同發力:

①1998年:國企部門改革與銀行控制不良貸款規模,又正逢亞洲金融危機的發酵,國內就業與需求承壓;央行在1998-1999兩年間兩次降准、多次降息提振融資;財政部同時發行長期建設國債刺激社會需求。

②2002年:中國加入WTO後海外資金與新技術流入,企業生產降本增效,供給增長快於需求,財政部通過長期建設國債常態化發行+改革農村稅費予以應對。

③2009年:金融危機引發的大衰退衝擊中國出口貿易與企業盈利,央行多次降息降准+國常會快速出台“四萬億計劃”托底國內需求。

④2015年:經濟“換擋”下的PPI低迷。外需的階段性放緩以及大宗商品價格波動放大了國內前期生產端持續擴張的隱患。匯率大幅貶值+貨幣結構性調整,同時地產進入棚改時代托舉經濟。

⑤2020年:疫情擾動下的V型反彈。在疫情超預期衝擊下,供需兩端均有不同程度的轉弱,CPI快速降溫,PPI轉負。貨幣政策短暫轉向應對超預期因素,財政端也有抗疫特別國債強勢“助攻”。

⑥2023年7月:疫後經濟復蘇溫和,CPI同比轉負,且單月信貸投放量觸底,觸發8月超預期降息,四季度增發萬億國債。

那么本輪CPI連續三個月爲負,會觸發降息嗎?我們認爲一季度降息必要性較強,窗口前置到1月落地也存在一定概率。一方面,生產與價格反映出的復蘇動能不穩,經濟“开門紅”面臨壓力;另一方面,2023年末銀行存款利率調降已提前爲MLF降息“掃清障礙”。

且觀察歷史,一季度歷來是貨幣政策操作的重要窗口。2019年以來五年中有四年央行在春節前後均有降准或降息操作,其中一季度降息的2020及2022年,經濟均面臨較大的“开門紅”壓力。

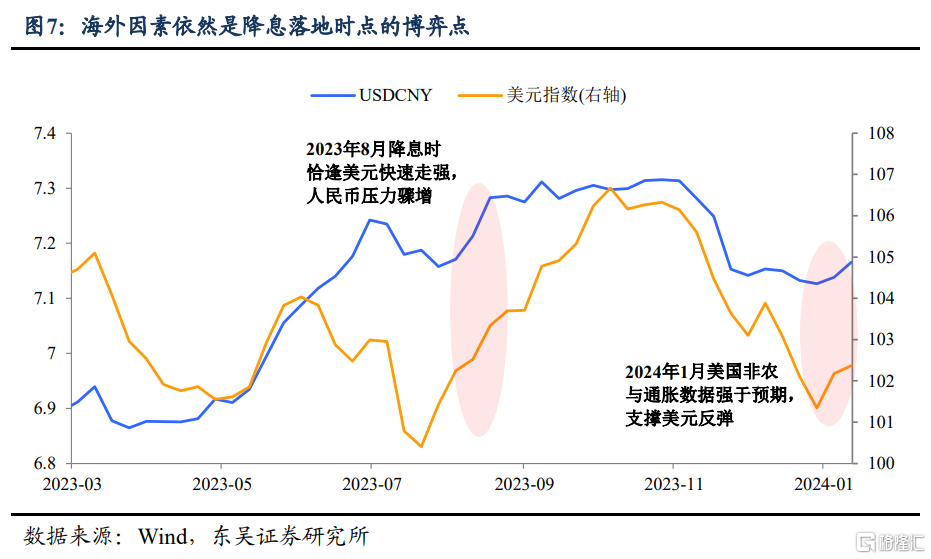

海外因素依然是降息落地時點的博弈點。2023年末的人民幣回升本已爲內部寬松操作打开了一定窗口,但跨年後美國非農與通脹數據走強,美元美債重獲支撐。外部匯率壓力是否再次回升是擾動1月央行降息的最大不確定性(2023年8月降息時恰逢美元快速走強,人民幣壓力驟增牽制國內貨幣寬松)。

降准方面,春節後3-4月將迎來今年第一個落地窗口。就資金面來看,前提至1月的緊迫性不強。對比去年一季度同期,今年政府債融資雖有放量,但信貸“开門紅”預計同比少增或對超儲消耗有限,1月央行有可能使用PSL+MLF續作替代降准。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟加速進入衰退,導致出口超預期萎縮;地緣政治形勢緊張,導致穩定外資外貿的政策碰到阻礙;歷史經驗不代表未來。

注:本文來自東吳宏觀2024年1月12日發布的《低通脹延續,降息降准何時至?(東吳宏觀陶川團隊)》,分析師:陶川/李瀟宇

標題:低通脹延續,降息降准何時至?

地址:https://www.iknowplus.com/post/70993.html