國君證券:行業持續去產能,2024年豬周期向上

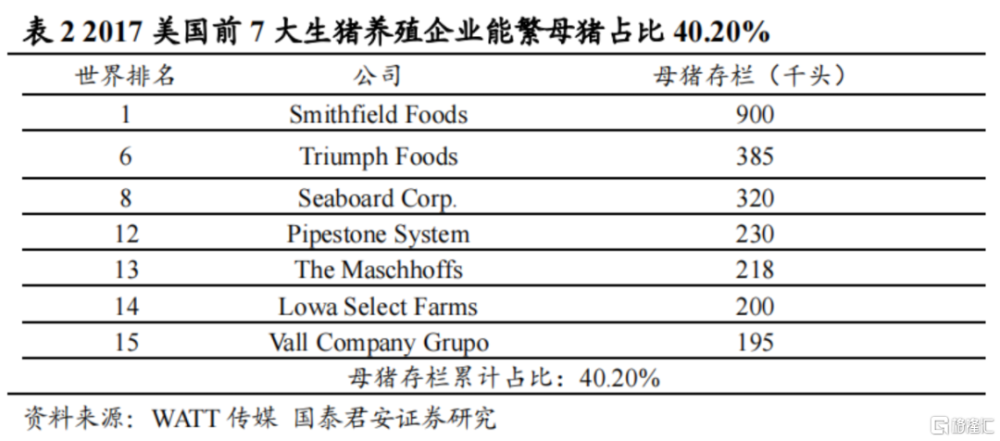

美國生豬養殖行業從20世紀70-80年代开始經歷規模化發展歷程,行業效率提升,行業分工逐步細化,產業鏈上下遊形成一體化。

國君農業鐘凱鋒團隊,復盤美國養豬業,看中國養殖變化趨勢,得出以下5大推論:

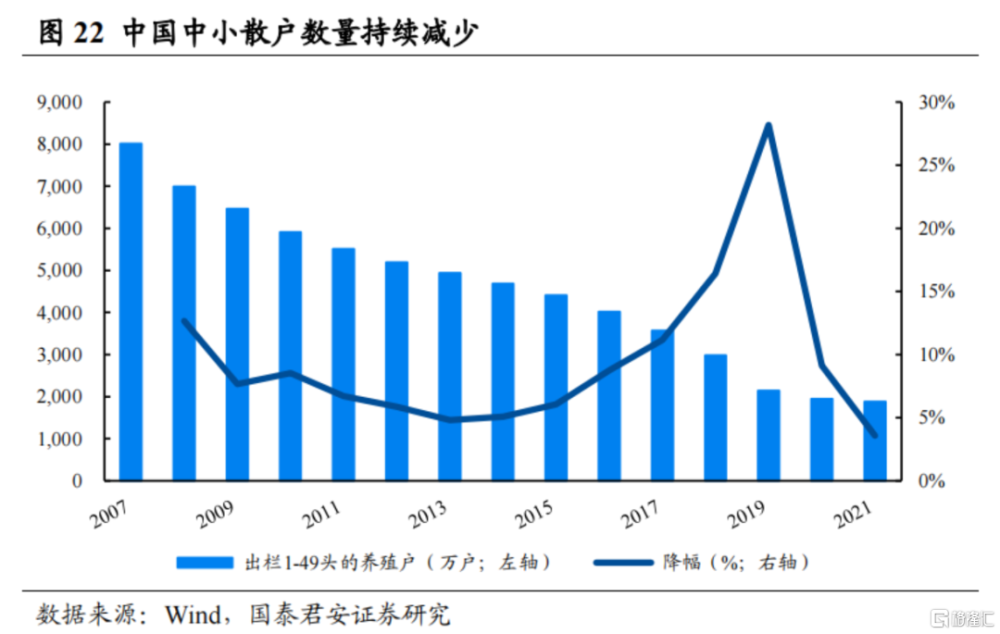

中國規模化進程或還要走10年

從規模化進度來看,中國生豬養殖規模化進程可對標美國20世紀80~90年代,規模化的進程可能還要走10年。中國養殖場規模化從2007年开始,目前處於美國規模化啓動階段末期到加速階段初期。1)從養殖場數量來看:2007年到2010年,中國養殖場數量從8235萬戶下降到2010萬戶,降幅約76%;美國到1982年,養殖場數量降幅約86%。2)從場均存欄量來看:中國場均存欄量從2008年的6.4頭上升至2021年的22.4頭,翻了約2.5倍;美國從1954年到1978年,場均存欄量增長了3.7倍。

生豬養殖利潤最終會微利?

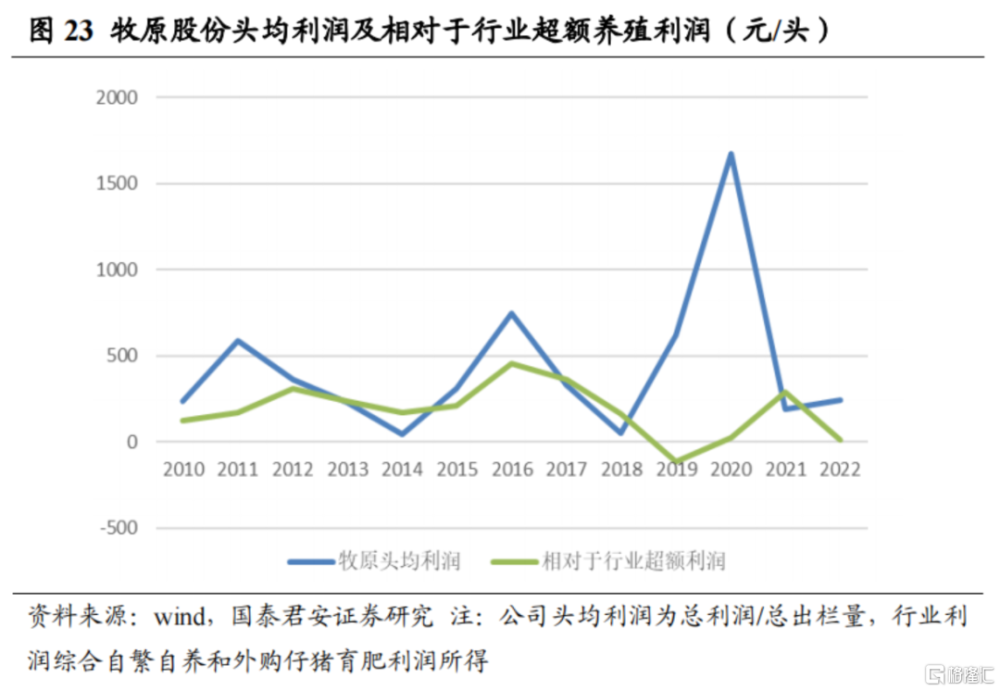

實際養殖利潤可能比預期高。通過分析美國覆蓋不同養殖環節的農戶的養殖利潤,以周期和年來計算,每頭育肥豬的產業鏈總利潤均超過200元人民幣。即行業發展到成熟階段,仍存在較高頭均養殖淨利潤。

未來我們是否能夠以美國的養殖利潤來預期牧原、溫氏等公司的利潤?我們認爲這將會低估中國養殖龍頭公司的利潤。

原因在於美國的養殖業分工細致,種豬場、保育場、育肥場各司其職,而牧原、溫氏等公司的業務覆蓋了養殖產業鏈的所有業務,因此牧原和溫氏等行業龍頭公司應當以美國整個生豬產業鏈的頭均利潤來衡量。

養殖模式哪種更好?

從美國的歷史發展經驗和數據來看,分娩-斷奶仔豬/2月齡豬-出欄的細致分工是適應美國養殖行業發展的,且細化的分工也推動了這一模式下的養殖規模更大,而分娩-出欄的全流程自養模式佔比逐步降低。

我們認爲,美國分工更細致的養殖模式,對養殖戶、合同商的能力要求更低,對生物安全防控的能力也更寬容。

對於養殖疫情的不同防控措施決定了中美兩國養殖模式的差別。我國的養殖業存在着幾種模式:集團場存在着“公司+農戶”和自繁自養模式,家庭農場有外購仔豬育肥的模式,這中間存在着中美兩國之間的行業差別。

歐美的養殖疫情防控以撲殺淨化爲主,我國的養殖疫情防控有所不同,2018年爆發非洲豬瘟後,牧原在自繁自養場推出了一系列防控措施來保住產能,自繁自養場在初期有集中調動和嚴格管控的有利條件。

因此,從集團場來看,“公司+農戶”和自繁自養模式無法衡量其優劣。

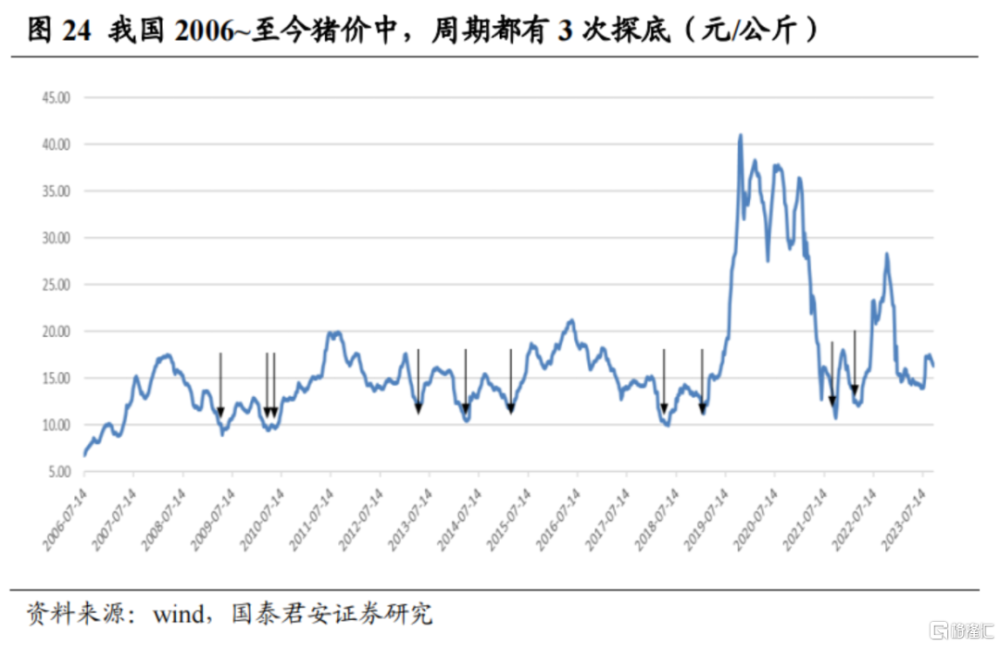

未來是否沒有豬周期?

或者豬周期會發生什么變化?豬周期將一直存在,且其振幅可能仍然較大。豬周期的存在與經濟學的“蛛網模型”有關,而對於未來豬價的難預測性、生豬生長時間10個月和周期始終存在的散戶,將使得豬價一直處於“蛛網模型”的周期中。

美國豬周期後期的周期時間延長、周期探底次數增加等是否將在中國養殖業應驗,需要觀察未來我國的養殖集中度提升幅度、戶均存欄規模等情況。

我認爲我國的農業、農民的實際國情不同,散養戶未來仍是靈活進出行業的群體,對於豬周期的漲跌來說,他們還是影響供應量的重要因素,因此中國的豬周期未必會底部長期震蕩和探底次數增加。

屠宰場還是養殖場,哪個環節能夠獲取產業鏈更多利潤?

美國的豬肉產業鏈利潤基本在食品公司手中,食品公司先掌握屠宰環節,打通消費渠道,然後收購上遊的養殖企業,Smithfield、Triumph、Hormel等公司均是如此,即美國的豬肉產業鏈利潤是被屠宰場/食品公司所掌握。

我國可能將由養殖企業向下遊打通產業鏈利潤。中國人的飲食偏好決定了屠宰場/食品公司的產品是有限的。我國消費者的50%的肉類蛋白來自豬肉,其中相當一部分是熱鮮肉,對熱鮮肉的偏愛決定了調味品或者豬肉加工品無法成爲豬肉消費的主要形式。

因此我國大部分屠宰和豬肉食品企業盈利能力低於美國同類企業。

從目前的行業毛利率和利潤來看,養殖端掌握養殖源頭,積累利潤向下遊發展,可能將是未來行業的發展趨勢。

投資建議:2023年豬價低迷,行業持續去產能,2024年周期方向愈發明朗;景氣度方向比短期價格節奏更重要,擡眼看前景已經越發明朗,2024年周期向上。以β角度推薦養殖板塊,推薦標的請參考研究報告原文。

風險提示:1、農產品價格大幅波動:飼料成本佔養殖成本50%以上,農產品價格大幅波動,將會影響養殖成本的穩定性。2、極端氣候風險:極寒或者洪澇災害等極端氣候影響,將會擾亂正常養殖經營活動。

注:本文摘自2023年12月27日發布的《復盤美國養豬業,看中國養殖變化趨勢》

鐘凱鋒,資格證書編號:S0880517030005

王豔君,資格證書編號:S0880520100002

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君證券:行業持續去產能,2024年豬周期向上

地址:https://www.iknowplus.com/post/70649.html