A股收評:滬指再創階段新低,大消費、光伏股逆勢上揚,文化傳媒板塊走低

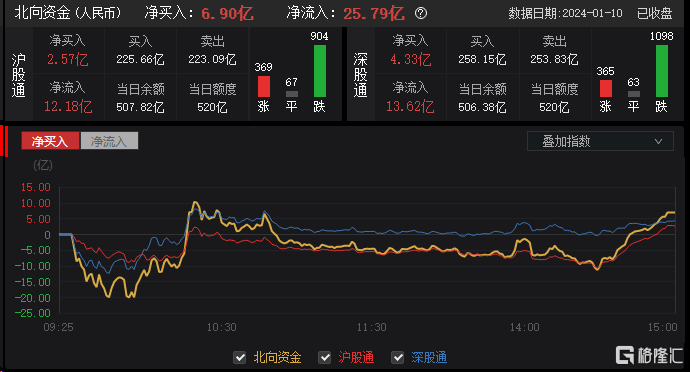

1月10日,A股主要指數午後弱勢下跌,截至收盤,滬指跌0.54%報2877點,盤中刷新2022年4月以來新低;深證成指跌0.55%,盤中續創2019年8月以來新低;創業板指跌0.43%,盤中創2019年12月以來新低。兩市超3800股下跌,全天成交6470億元,北上資金淨买入6.9億元。

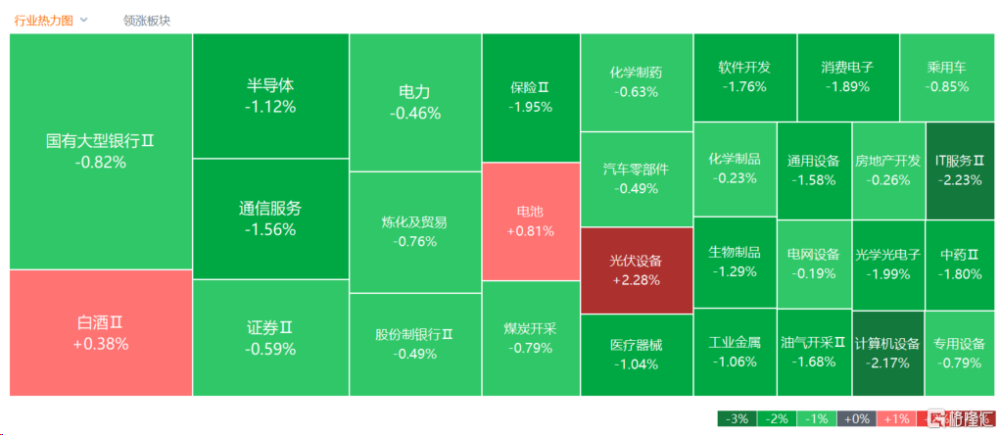

盤面上,退稅商店板塊走高,新世界漲停;光伏設備板塊全天強勢,愛康科技漲停;乳業股震蕩上行,麥趣爾漲停;年夜飯預制菜定制禮盒熱賣,預制菜概念走強,全聚德、惠發食品等漲停;美容護理、供銷社等板塊漲幅居前。另外,數字哨兵板塊下挫,德生科技跌停;裸眼3D板塊走低,佳創視訊跌超8%;鴻蒙概念重挫,東方中科等多股跌停;文化傳媒板塊走低,上海電影跌停;混合現實、數字水印及人腦工程等板塊跌幅居前。

具體來看:

光伏股漲幅居前,艾羅能源漲超16%,德業股份、愛康科技漲停。海通證券認爲,光伏板塊自年初以來持續調整,已對於行業可能出現的競爭加劇有充分反應,當前估值水平已低於18年低谷;認爲23年以來光伏產業鏈出現明顯價格下降,有助於提升光伏發電的收益率,對於終端需求有明顯刺激作用,未來行業增長具有長期持續性。

預制菜概念強勢,惠發食品、全聚德漲停,西安飲食、桂發祥、人人樂等漲超5%。消息面上,龍年春節的預制菜已經上新,衆多品牌、各式各樣的年夜飯預制菜定制禮盒都在熱賣中。其中,淘寶平台上,一款售價500元左右的佛跳牆預制菜品的銷售量已經超過了1萬份。

白酒股反彈,舍得酒業漲超6%,酒鬼酒、來伊份漲超4%,茅台、五糧液、山西汾酒等小幅收漲。平安證券指出,白酒回款正常推進,期待後續動銷。白酒逐漸步入开門紅旺季,酒廠加大消費者端投入,通過掃碼紅包、品鑑會等活動助力經銷商去庫存,各大酒企回款有序推進,庫存同比略高但仍處可控範圍內。當前市場對於春節動銷預期較低,2023年春節受疫情影響實際开瓶率較低,2024年春節在消費場景修復方面仍有空間,期待後續表現。

影視傳媒概念股大跌,上海電影跌停,中視傳媒跌超8%,慈文傳媒、中廣天擇、幸福藍海等紛紛跟跌。

遊戲股跌幅居前,掌趣科技跌超6%,盛天網絡跌超5%,遊族網絡跌超4%,昆侖萬維、愷英網絡等紛紛跟跌。

養殖概念股走低,牧原股份跌超4%,神農集團跌超3%,聖農發展、巨星農牧等跟跌。消息面上,牧原股份披露,截至2023年12月31日,公司新增借款佔2022年末淨資產21.24%。近期上市豬企已陸續公布年度出欄數據,在2023年虧多賺少的情況下,全行業集體虧損已成定局,其中成本最優牧原股份也難逃虧損。根據牧原股份四季度出欄數據測算,2023年四季度公司或虧損21.28億元,前三季度公司已虧損18.42億元。

個股方面,長白山7連板,總市值77.81億元。對於冰雪經濟,开源證券認爲,目前冰雪主題已成爲文旅消費市場的主要增長點,受益於政府牽頭統籌豐富旅遊產品和完善本地服務,央媒持續宣傳引流,疊加南北省份社交媒體聯動等持續放大網絡傳播聲量,本輪冰雪旅遊的熱度仍在持續。

今日,北向資金淨买入6.9億元,其中滬股通淨买入2.57億元,深股通淨賣出4.38億元,全天淨流入25.79億元。

展望後市,銀河證券指出,國內經濟持續穩定恢復,利好價值股,美聯儲降息預期升溫,下半年有望开啓降息,美債利率下降、中美利差收窄,均有助於對利率更敏感的成長股佔優;伴隨國內宏觀經濟修復,成長股與價值股增速差預計差縮小趨勢,相對利好價值股;2024年A股震蕩向上概率較大,但當前國際地緣因素擾動不斷,對投資者風險偏好存在擾動。綜合分析,2024年上半年成長價值風格相對均衡、但隨着海外貨幣政策轉向,下半年成長股佔優可能性逐步上升。

標題:A股收評:滬指再創階段新低,大消費、光伏股逆勢上揚,文化傳媒板塊走低

地址:https://www.iknowplus.com/post/70316.html