A股收評:旅遊、免稅概念強勢發力,長白山6連板,免稅龍頭大爆發

1月9日,A股主要指數小幅收漲。截至收盤,滬指漲0.2%報2893點,深證成指漲0.27%,創業板指漲0.37%終結此前6連跌。兩市超3400股上漲,全天成交6743億元,北上資金淨买入1875.23萬元。

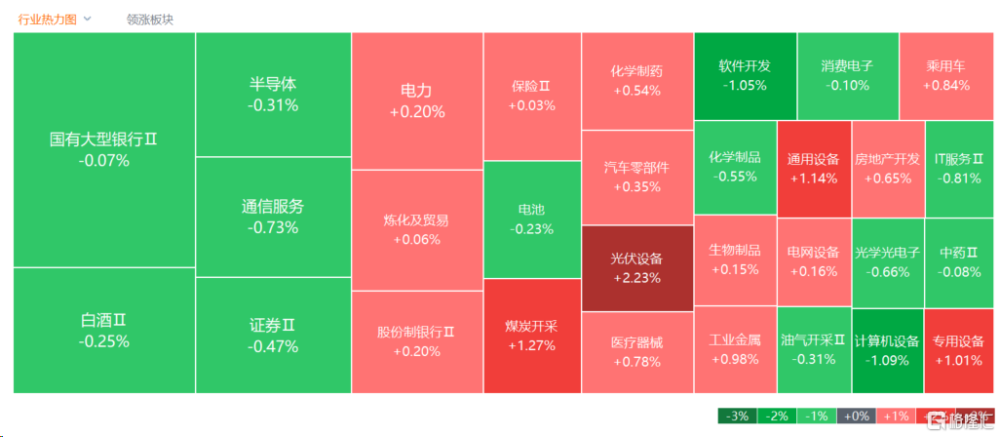

盤面上,旅遊酒店板塊全天強勢,大連聖亞、九華旅遊等多股漲停;機器人概念股走強,昊志機電領漲;中國中免2023年歸母淨利同比增33.52%,免稅概念股走高,歐亞集團、大連友誼雙雙漲幅;戶外露營、培育鑽石及新興工業化等板塊漲幅居前。另外,國資雲概念下挫,混合現實板塊走低;鴻蒙概念午後繼續下探,軟件开發、數據要素及DRG/DIP等板塊跌幅居前。

具體來看:

旅遊概念股再度爆發,大連聖亞5連板,長白山5連板,九華旅遊漲停。中國旅遊研究院發布數據,預計2024年國內旅遊出遊人數、國內旅遊收入將分別超過60億人次和6萬億元,出入境旅遊人次和國際旅遊收入將分別超過2.64億人次、1070億美元。山西證券表示,今年以來受益於消費者出遊需求增加,出行產業鏈整體漸進復蘇。

免稅概念大漲,大連友誼、歐亞集團漲停,中國中免大漲超6%。中信證券發表報告指,中國中免與上海、北京核心機場免稅店補充協議落地,保底租金及扣點率均較此前合同爲低,機場渠道租金壓力減輕、未來業績確定性增強,並強化與機場方的利益綁定,有助於共克時艱。中信證券指,當前免稅行業短期仍受挑战,判斷隨海南旺季到來、出入境客流恢復進度提升等因素,公司經營數據有望企穩回升。該行預計近期有望开業的三亞國際免稅城一期二號地、未來與太古將強強聯手打造的旅遊零售新地標將爲公司中長期維度發展奠定增長動能。

煤炭股走強,安源煤業、新湖中寶漲超5%,兗礦能源、新集能源等跟漲。消息面上,近日,根據《中華人民共和國進出口稅則(2024)》,明確提出自2024年起煤炭進口關稅恢復,我國從蒙古等主要焦煤進口國進口的煉焦煤將增加3%的進口關稅。這一政策帶動了一季度煉焦煤長協價格出現不同幅度的上漲,多地主焦煤價格上漲200元/噸。

航運港口股走低,國航遠洋跌超9%,寧波遠洋跌超5%,海通發展、中遠海能、招商輪船等跟跌。消息面上,爲緩解紅海緊張局勢,胡塞武裝日前提出一項避免“紅海軍事化”的提議,聲明稱只要通過紅海的船舶聲明“與以色列沒有關系”,就不會遭到襲擊。一德期貨分析指出,隨着紅海局勢緩和以及供需基本面回歸正常,一旦盤面過熱情緒消退,運價有可能回落到紅海危機前的水平,溢價回吐風險較大。

消費電子疲軟,東尼電子跌停,可川科技跌超8%,捷榮技術跌超6%。中信證券研報指出,2024年電子行業績有望受益於低基數效應而表現出同環比增長,信心逐漸回歸,AI技術與產品創新共振、國產化公司有望表現突出,建議關注以下四條主线:1)業績復蘇鏈:基於行業復蘇、業績改善的邏輯;2)創新鏈:關注華爲回歸帶來微創新的鮎魚效應,其中包括結構性創新以及終端產品形態創新;3)AI鏈:AI大模型落地成爲終端出貨成長的新動能;4)國產鏈:上遊國產化持續,關注訂單釋放及擴產節奏。

個股方面,中國軟件觸及跌停板,報價29.52元,總市值253.8億元。

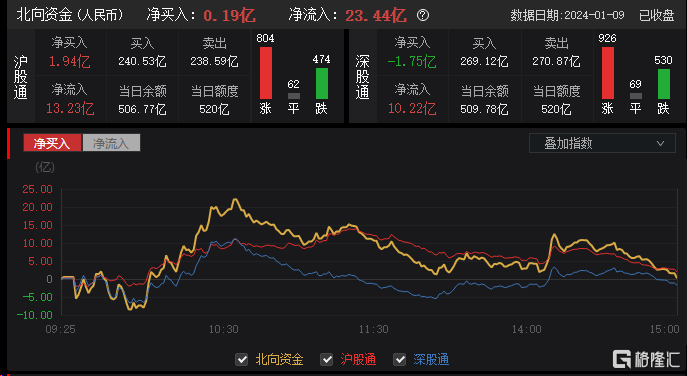

今日,北向資金淨买入0.19億元,其中滬股通淨买入1.94億元,深股通淨賣出1.75億元,全天淨流入23.44億元。

展望後市,匯豐預計,到2024年末,上證/滬深300/深成指的目標價爲3400/4100/12000點,分別有望上漲14.3%/19.5%/26.0%。如果A股企業盈利增速下行幅度小於預期,那么指數的漲幅可能還會更高。匯豐認爲,A股的估值已經相當便宜,不論是市盈率、市淨率,還是相對其他新興市場指數的折價率都處於歷史極值,進一步下跌空間有限。2024开年,市場對中國經濟和股市的預期較低,低預期意味着A股更容易實現企穩和反彈,並且在連續下跌後,A股的估值已經極具吸引力。

標題:A股收評:旅遊、免稅概念強勢發力,長白山6連板,免稅龍頭大爆發

地址:https://www.iknowplus.com/post/69978.html