油價展望:底部夯實,等待合力

導讀

2023年的油價,不僅階段性逼近100美元/桶的大關,也從高位快速回落到70美元/桶以下,波動超出多空雙方的預期。展望2024年油價,我們認爲供需再均衡的背景下,油價底部進一步夯實。這一背景下,“低波紅利”的油氣股值得關注。

摘要

1、2023年的油價走勢,出乎多空雙方的預料之外,展望2024年油價,我們認爲關鍵特徵是“底部再夯實,合力需等待,高度有懸念”。相比油價,油氣股的優勢有所凸顯:

2023年油價復盤:大起大落,底部擡升,高不破百。以WTI原油爲例,2023年的油價,不僅階段性逼近100美元/桶的大關,也從高位快速回落到70美元/桶以下。我們認爲,需求比預期中要好,供給端的穩定性、尤其是OPEC的減產定力遠超以往。與此同時,中東地緣局勢變化,進一步放大了油價的波動。

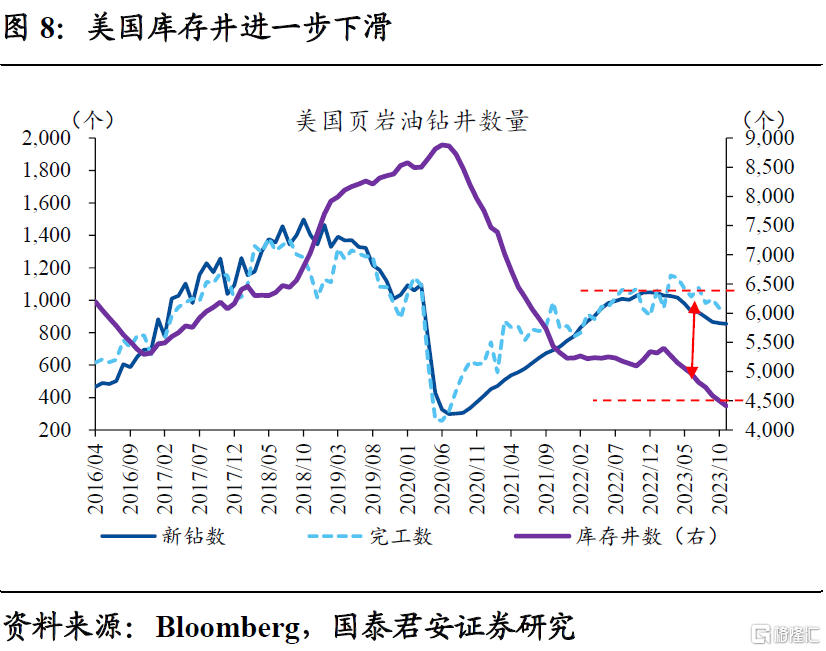

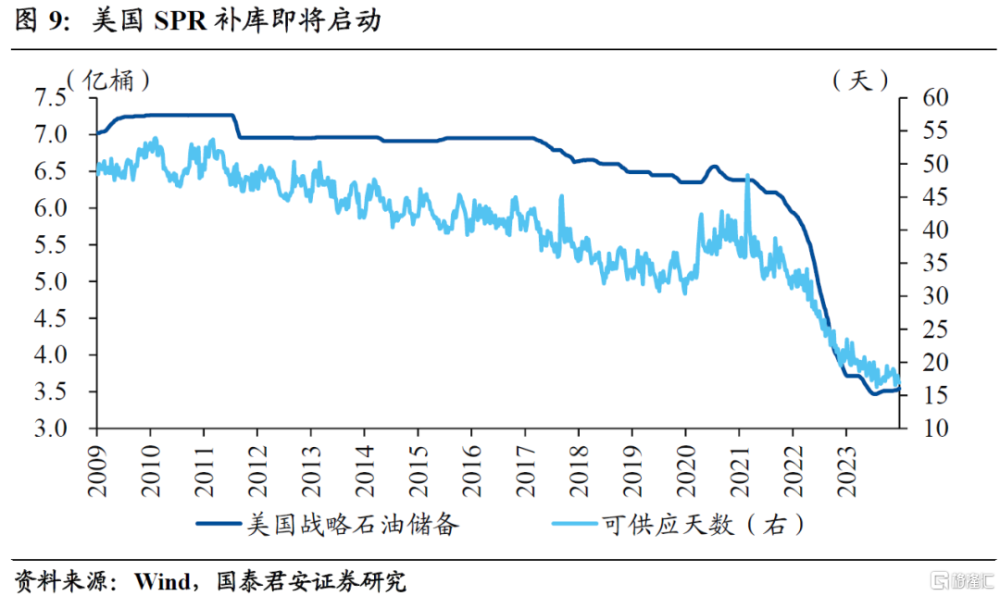

2024年油價展望:底部再夯實,合力需等待,高度有懸念。利多一:OPEC挺價的能力依然牢靠,並且有擴大的可能。利多二:美國原油增產最快的階段可能已經看到,SPR補庫又增加一份“保險”。利多三:地緣風險並未消除,不確定性因素累積,仍將有利於原油的風險溢價。主要利空:美國經濟“軟着陸”的故事存在證僞的風險,需求壓力測試的陰影並未完全消失。供給挺價下,我們認爲油價很難下破60美元/桶。相反,如果美國經濟“軟着陸”被證實,65美元/桶就是本輪油價的低點。再往後看,如果2024年中前後能看到中美經濟的共振向上,原油有可能开啓一波真正的趨勢行情。

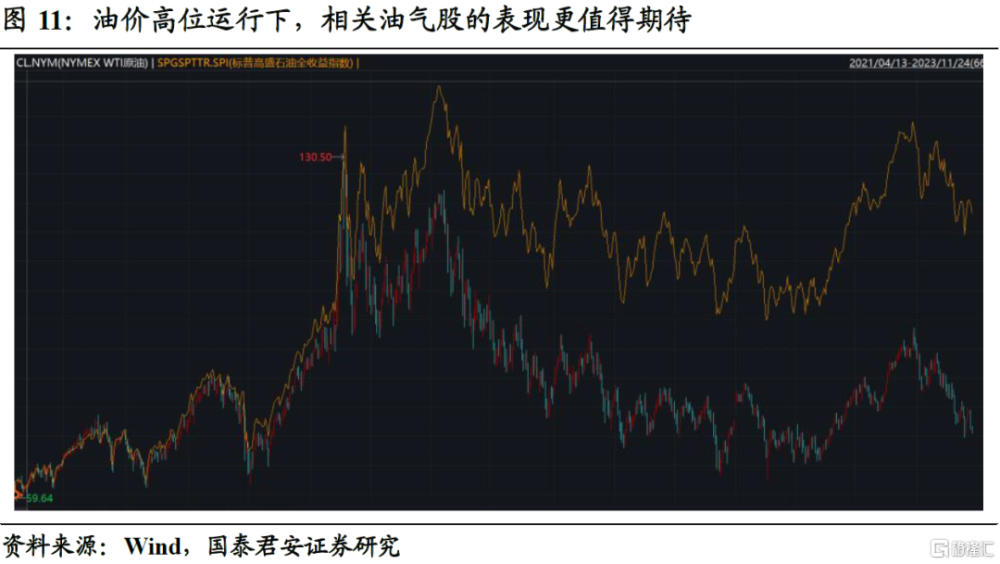

我們重申:油價底部夯實的背景下,“低波紅利”的油氣股值得關注。以往來看,油價跟油氣股價走勢高度相關。但在2022年6月油價开啓跌勢後,油氣股價的走勢非常穩健,甚至還階段性創出新高,背後的玄機值得深思。以巴菲特購买某石油公司爲例,並非簡單看多油價,而是對長期資源產能的價值重估。可以肯定的是,在原油的能源地位被完全取代之前,供給端收縮帶來的產能價值重估,可能將持續上演。以標普高盛石油全收益指數爲例,2022年初以來累計上漲47.08%,同期WTI油價下跌近5%。

2、國內經濟:乘用車銷量有所反彈。從上中下遊角度來看,上遊原油價格反彈,焦煤價格反彈;中遊螺紋價格小幅回落;下遊100大中城市成交土地面積、30大中城市商品房成交面積回落,乘用車銷量有所反彈。物價方面,豬肉價格回落,蔬菜批發價格反彈。其他方面,國債利率繼續回落,期限利差收窄,美元指數反彈。從需求端角度來看,全國商品房成交面積齊齊回落。建材綜合指數整體反彈,开工率下行。出口運價因受紅海局勢影響,在歐线帶動下反彈。從產業鏈角度來看,農產品中,農產品中多數下跌;油、氣反彈,產業鏈價格分化;黑色鏈整體反彈;有色金屬價格整體回落,貴金屬小幅下跌。

3、關注:中國、美國公布12月通脹數據。

4、風險提示:美國經濟出現深度衰退,原油需求大幅滑坡。

注:本文來自國泰君安發布的《油價展望:底部夯實,等待合力——國泰君安宏觀周報(20240107)》,報告分析師:董琦、曹金丘

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:油價展望:底部夯實,等待合力

地址:https://www.iknowplus.com/post/69654.html