美國就業數據爲何超預期?

核心觀點

12月美國新增非農就業人數高於預期,失業率穩定在3.7%。當前美國就業市場仍保持較高增長的原因主要包括:(1)美國經濟高於潛在增速的增長支撐了美國就業市場的韌性;(2)就業增長主要集中在利率低敏感的政府行業、休闲酒店業、教育與醫療保健業。預計降息時點不會如市場預期的三月那般樂觀,美聯儲降息或於今年年中前後,短期內10年期美債利率或寬幅震蕩運行。

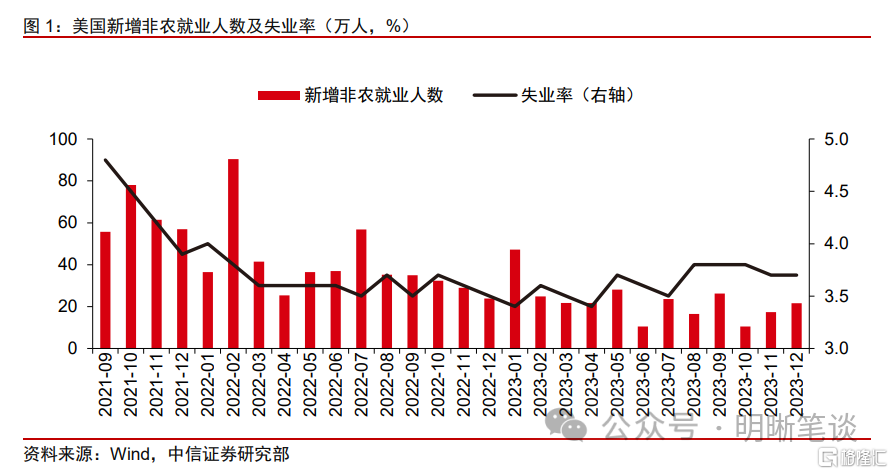

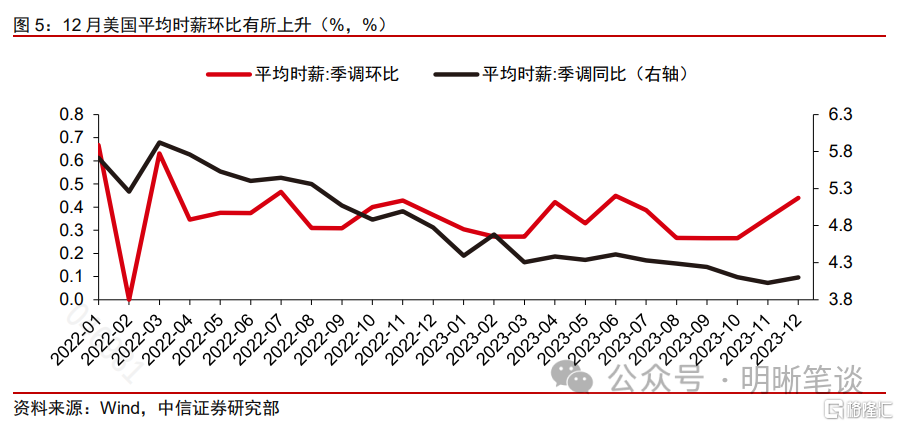

數據:美國勞工統計局公布數據顯示,美國12月季調後非農就業人口增21.6萬人,高於增17.5萬人的預期;12月失業率爲3.7%,預期爲3.8%,前值爲3.7%;12月平均時薪同比增4.1%,預期增3.9%,前值爲4%;平均時薪環比增0.4%,預期增0.3%,前值爲0.4%;12月勞動參與率爲62.5%,前值爲62.8%,預期爲62.8%。

點評:美國就業增長繼續較強勁,12月美國新增非農就業人數高於預期,失業率穩定在3.7%。美國12月季調後非農就業人數增加21.6萬人,高於預期的17.5萬人。11月新增非農就業人數從19.9萬人下修至17.3萬人,10月新增非農就業人數從15萬人下修至10.5萬人。失業率錄得3.7%,低於預期3.8%,與前值一致。當前新增非農就業人數三個月均值爲16.5萬人,距離美國就業市場惡化的閾值(10萬人)仍有一定距離。

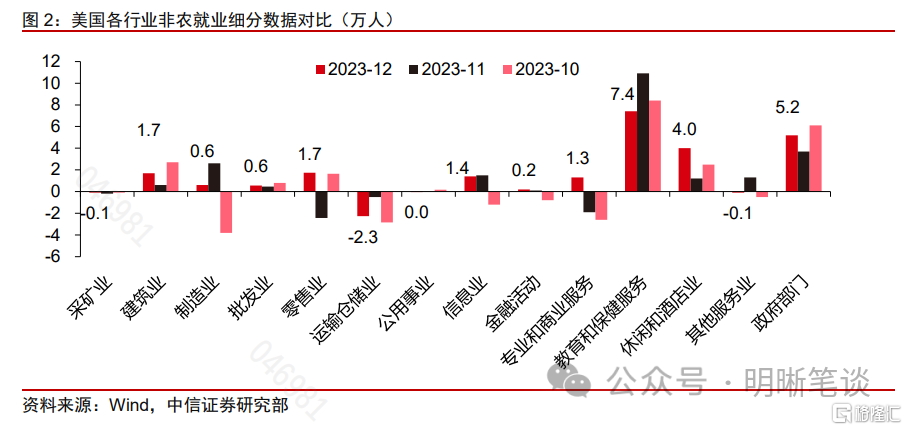

細分來看,12月美國非農就業人數的增長主要由教育和保健服務、政府部門、休闲和酒店業的增長帶動。12月美國非農就業人數總計新增21.6萬人,低於過去12個月的平均增幅22.5萬人。增長主要由教育和保健服務(+7.4萬人)、政府部門(+5.2萬人)、休闲酒店業(+4.0萬人)推動。

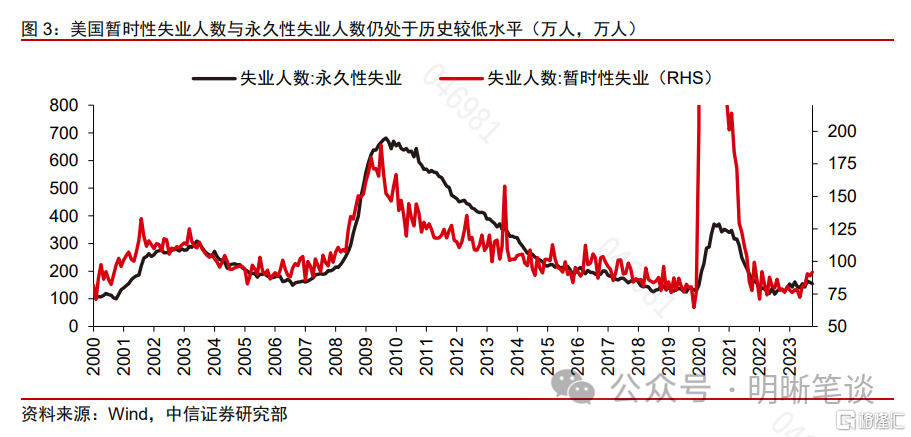

12月美國勞動力人口有所下降,其中失業人數略有增加。12月美國勞動力人口爲1.675億,比11月減少67.6萬人。其中,12月就業人數爲1.612億,較11月減少68.3萬人。12月失業人數爲626.8萬,較11月減少0.6萬人。在失業人口中,12月臨時解僱人數爲91.7萬人,小幅增加了2.8萬人,永久性失業人數從11月的158.9萬下降到154.3萬。美國失業人口中的暫時性失業人數與永久性失業人數仍處於歷史較低水平,但需注意暫時性失業人數出現一定擡升跡象。

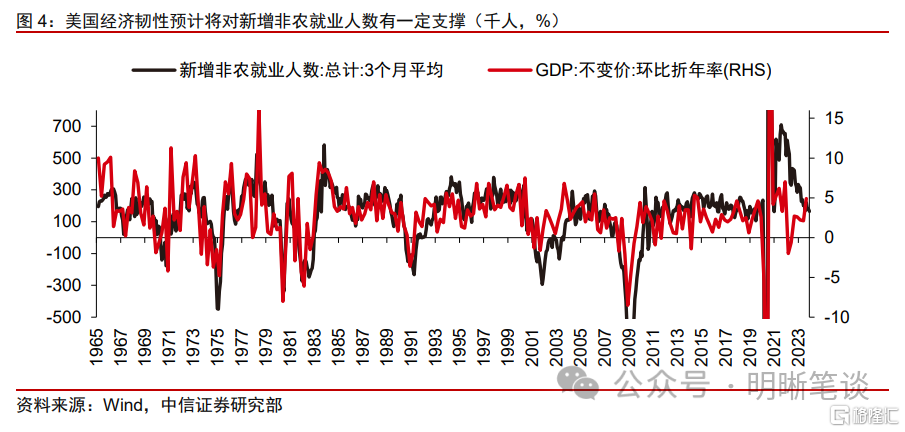

當前美國就業市場仍保持較高增長的原因包括:(1)美國經濟高於潛在增速的增長支撐了美國就業市場的韌性,消費者支出增速仍不低,此前假期美國消費仍較火熱也可見一斑;(2)就業增長主要集中在利率低敏感的政府行業、休闲酒店業、教育與醫療保健業,這三個行業支撐了12月美國就業增長的77%,並且休闲酒店業仍未完全恢復至疫情前的就業水平,政府行業僅恢復至略超疫情前的就業水平,目前這兩個行業就業局勢仍偏緊張;(3)超預期溫暖的天氣推動了休闲酒店業、建築業等具有一定天氣敏感的行業就業繼續較健康增長。但也需注意當前美國就業增長所在行業具有一定集中性,並且美聯儲此次下調了10月與11月就業人數。

12月議息會議後鮑威爾講話超預期鴿派,12月美聯儲會議紀要中性偏鴿,近期美聯儲官員鷹鴿派均有發言,整體美聯儲表態偏鴿。鮑威爾12月議息會議後新聞發布會上表示相信美聯儲的政策利率已經達到或接近峰值,現在兩項職責更加平衡,但不希望排除繼續加息的可能性;美聯儲正在思考、討論何時降息合適,並且在當天的會議上討論了降息時機;對降息政策的討論才處於初始階段,不會等到2%通脹率再降息的原因是那將會太晚。美聯儲官員近期講話均認同通脹的鬥爭接近尾聲,但是對於降息時點還未達成一致。2023年12月15日紐約聯儲行長威廉姆斯較鷹派表示現在考慮2024年三月降息爲時尚早,裏士滿聯儲行長巴爾金也於2023年12月19日表示現在开始揣測美聯儲的首次降息還爲時過早,亞特蘭大聯儲行長博斯蒂克更具體地表示了降息不是迫在眉睫的事情,預計2024年將進行兩次25個基點的降息,第一次降息可能會在第三季度,但2023年12月16日芝加哥聯儲行長古爾斯比表示不排除在2024年三月會議上降息的可能性。12月議息會議紀要中性偏鴿,紀要提及與會者們指出通脹的上行風險已經減少,當前政策利率可能達到或接近本輪緊縮周期的頂點,但與會者們也普遍強調需保持謹慎,以及爲了確保通脹明顯、可持續地回落,在一定時間內維持緊縮立場是合適的,紀要顯示議息會議對於降息時點沒有具體討論。

預計降息時點不會如市場預期的三月那般樂觀,美聯儲降息或於今年年中前後,短期內10年期美債利率或寬幅震蕩運行。當前美國通脹壓力較爲可控,雖然12月薪資增速環比有所走高,但職位空缺數在進一步下行,跳槽者薪資與留崗者薪資增速差距在逐漸縮小,預計薪資增速未來將繼續朝着與 2% 的物價通脹更加一致的水平邁進。我們仍維持此輪美聯儲加息周期已結束,降息時點或爲今年年中附近的判斷,短期內,十年期美債利率預計由於經濟韌性持久性以及降息時點存在不確定性或會出現震蕩行情。

風險因素:美國經濟變動超預期;美國通脹風險超預期;美聯儲貨幣政策超預期;地緣政治風險超預期。

注:本文來自中信證券研究部已於2024年1月6日發布的《美國2023年12月非農數據點評——美國就業數據爲何超預期?》,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:美國就業數據爲何超預期?

地址:https://www.iknowplus.com/post/69404.html