低利率環境下,哪些企業盈利更穩定?

概 要

疫情轉段後,我國經濟恢復短期“波浪式發展、曲折式前進”。同時,房地產市場供求關系發生重大變化,低利率環境下尋找穩健收益的資產更顯重要。當前我國企業盈利有哪些變化?從結構看,行業間的盈利有何分化?盈利恢復較快的行業能否持續?恢復偏慢的行業還有多少增長空間?考察盈利相對穩定的企業,探究背後的增長邏輯,對於接下來經濟復蘇的斜率也至關重要。本篇報告對此進行研究。

風險提示:基本面超預期變化,政策不及預期。

1

動能轉換:哪些企業盈利更穩定?

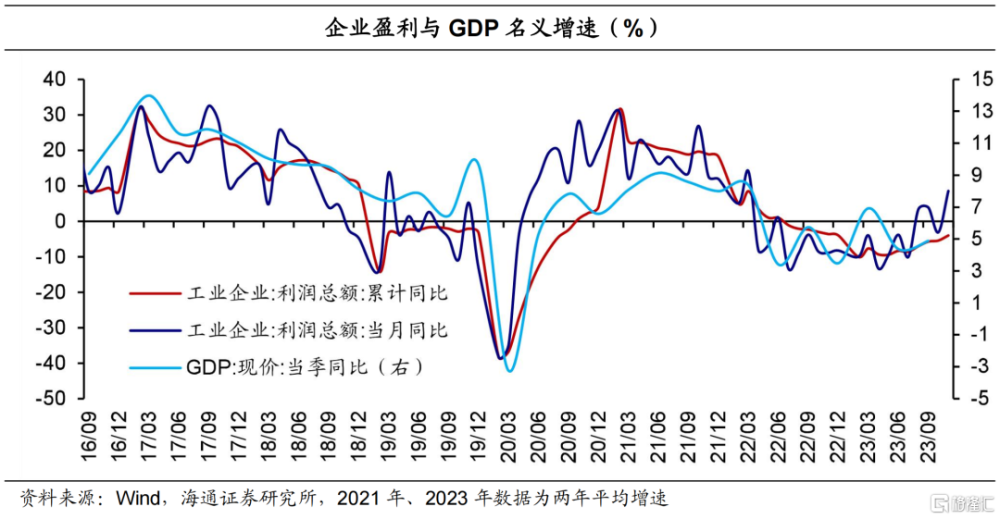

2023年前11個月,全國規模以上工業企業利潤總額同比下降4.4%,降幅比前10個月收窄3.4個百分點。其中11月當月同比增速升至29.2%,兩年平均增長8.5%,較10月均明顯改善。過去一年,雖然企業盈利整體恢復偏慢,但是部分行業保持穩定增長,對於整體盈利給予有力支撐,所以結構性的變化值得關注。

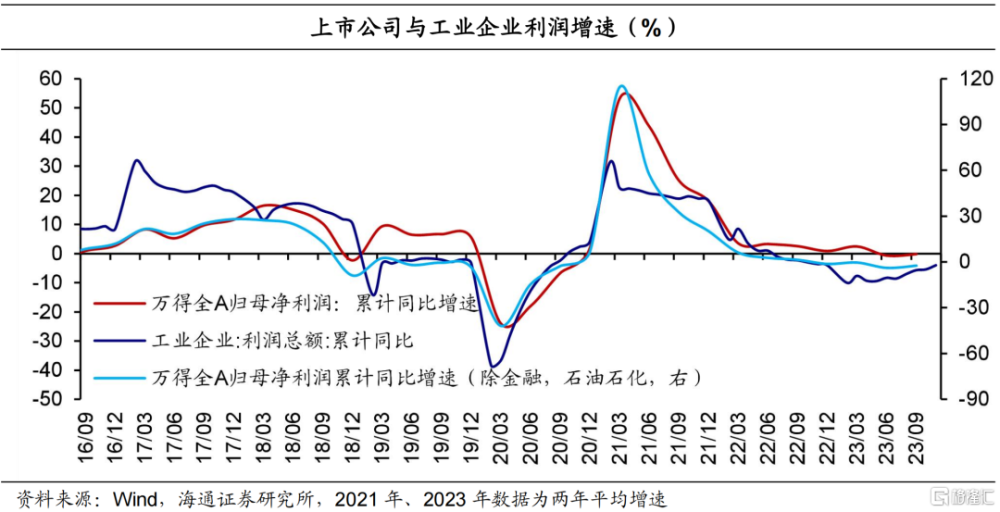

由於規上工業企業是年主營業務收入2000萬元及以上的法人單位,難以反映第一產業、第三產業以及建築業的盈利狀況。所以,我們也結合上市公司數據進行考察。從整體A股上市公司的歸母淨利潤增速看,與工業企業走勢較爲一致。

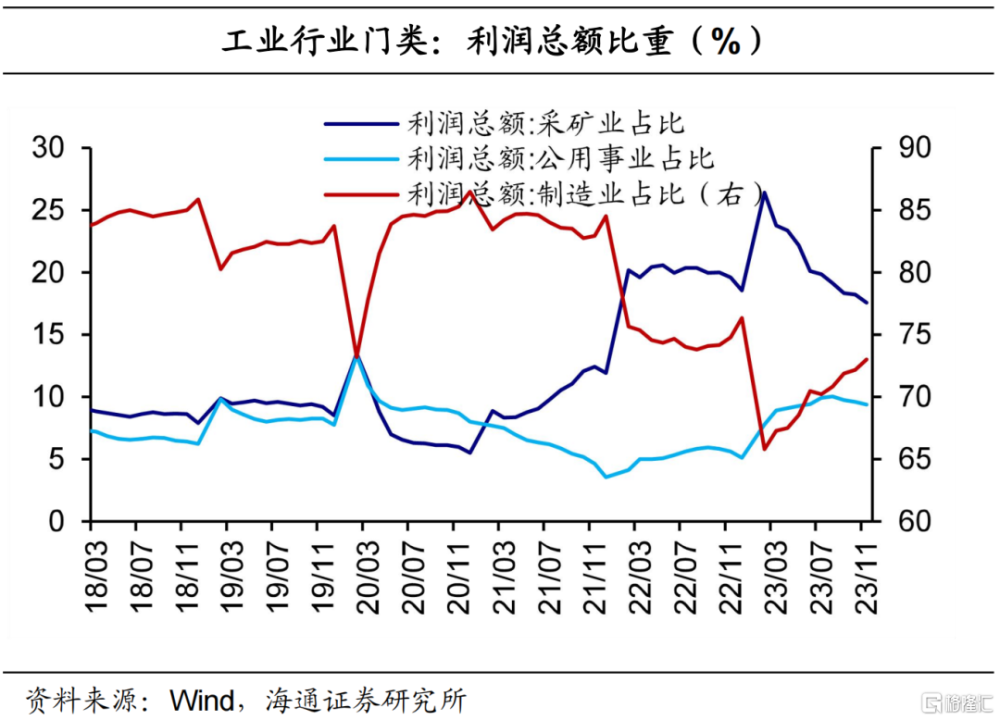

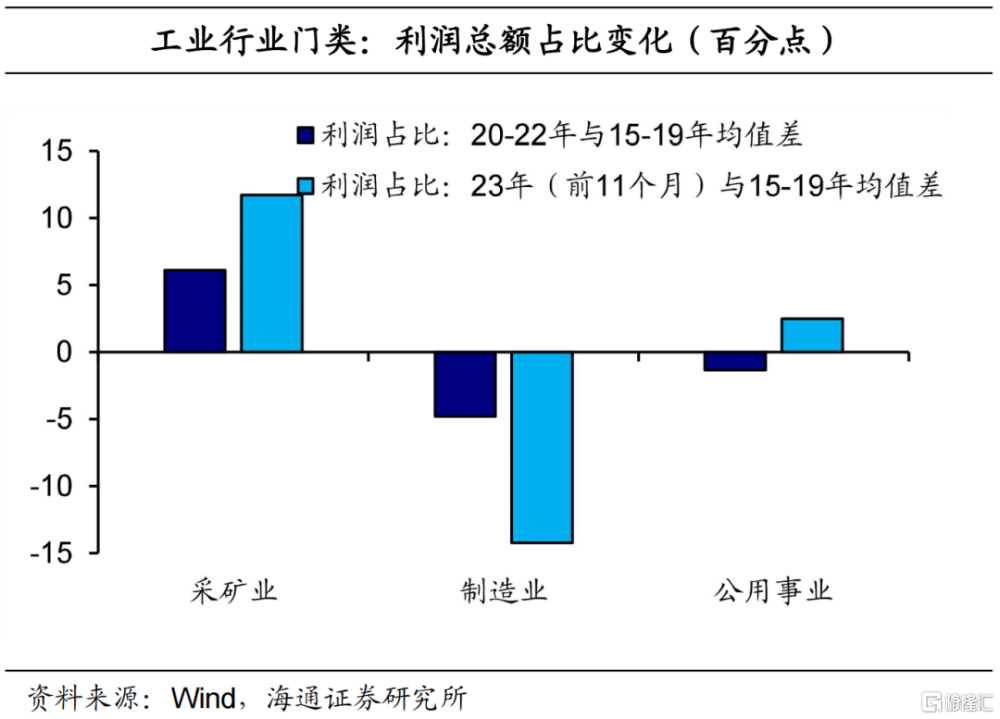

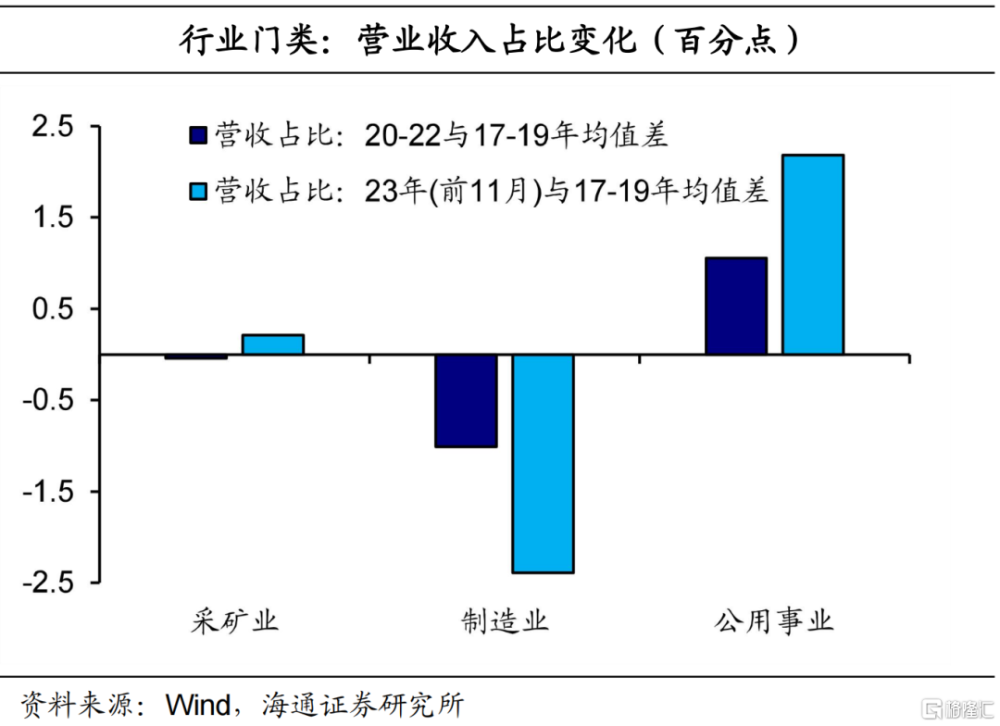

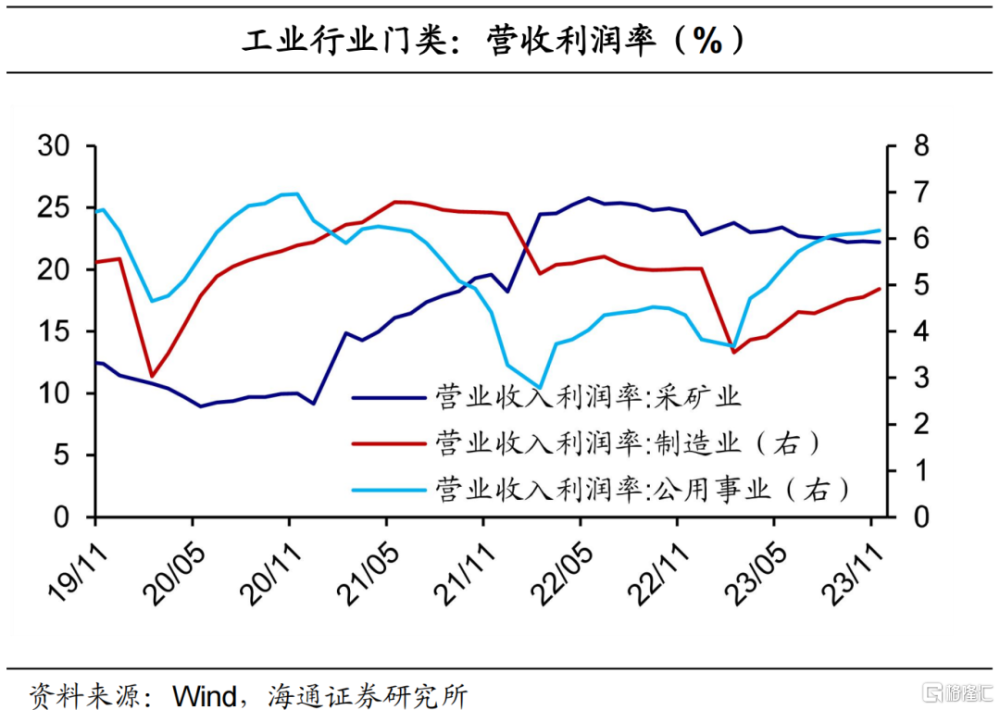

接下來,我們從行業利潤佔總體的比重考察過去三年相比疫情之前的變化。在結構方面,相比2019年及之前,目前制造業的利潤佔比回落,採礦業、公用事業佔比增加,工業行業門類的分化較爲明顯。

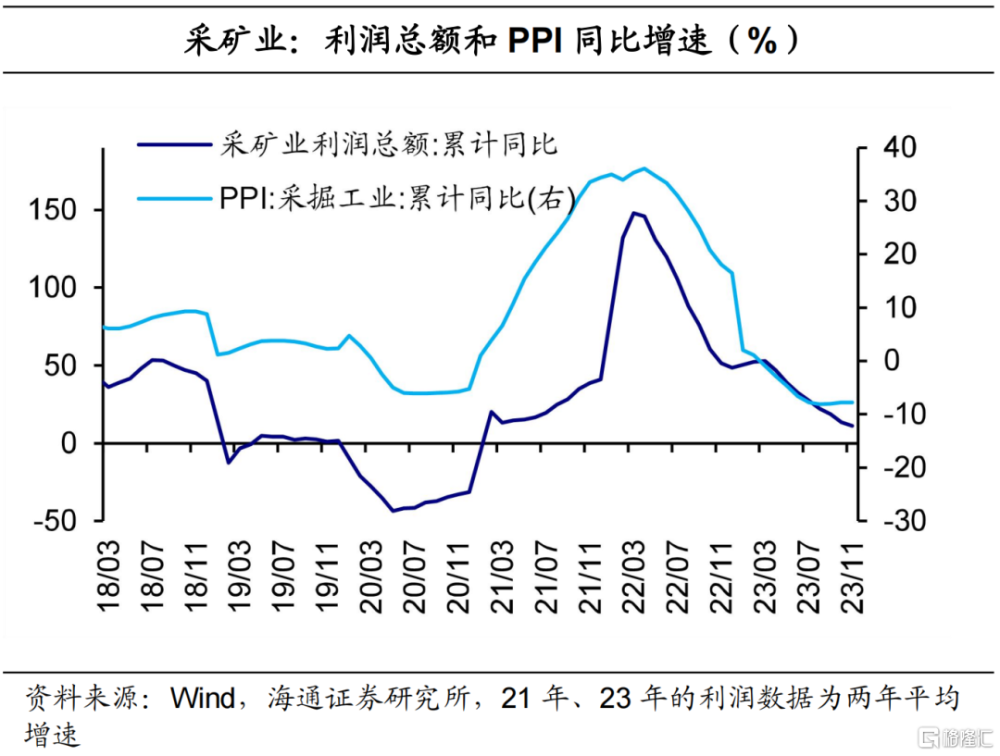

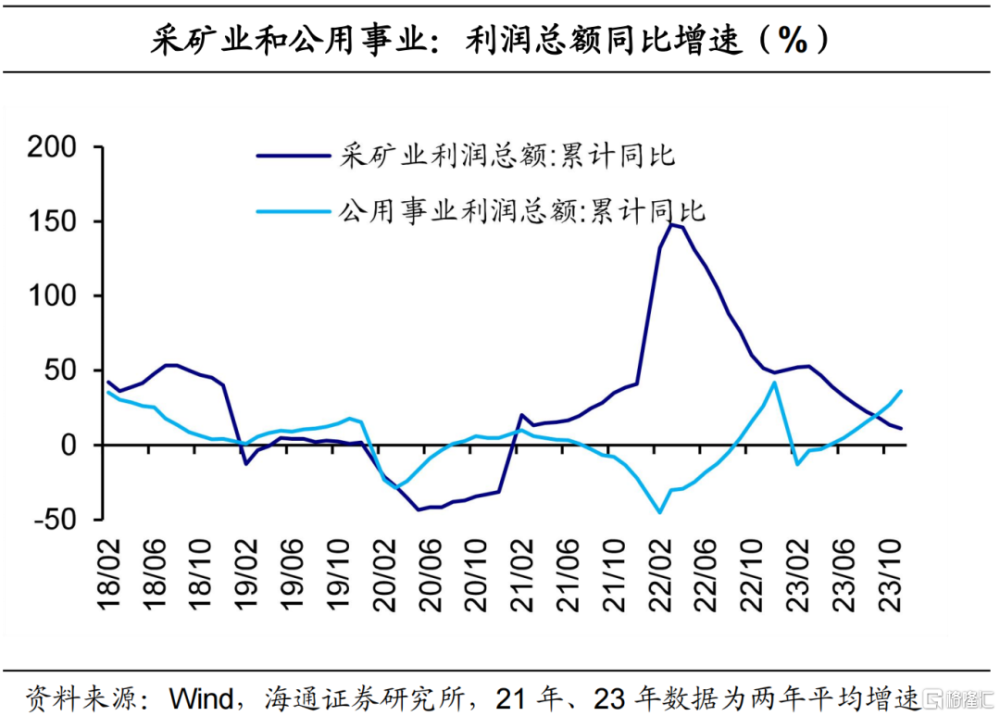

在採礦業,2015年至2019年,該行業的利潤比重平均約5.9%,而2021年、2022年,這一比重分別爲11.9%、18.5%,明顯高於疫情前幾年的水平。

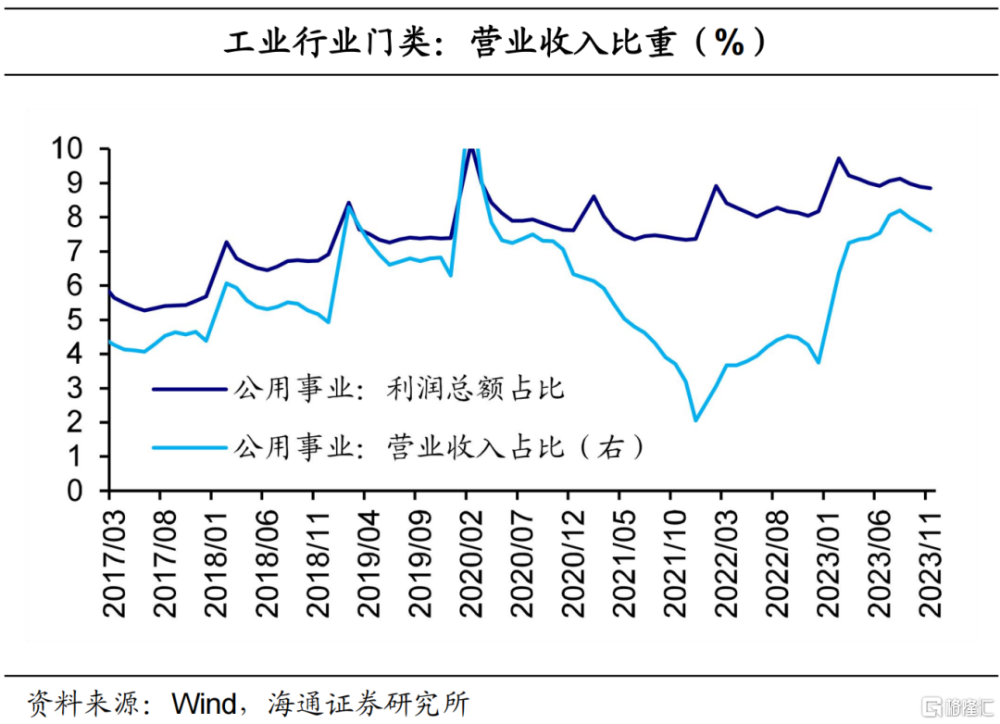

在公用事業,2021年以來,該行業的利潤比重先降後升。它在2015年至2019年平均約6.9%,但是在2021年、2022年分別降至3.5%、5.1%,直到去年明顯回升。2023年前11個月,採礦業、公用事業的利潤比重分別爲17.6%、9.4%,均高於2018年、2019年的水平。

相比之下,制造業的利潤比重在2015年至2019年平均約87.2%, 2021年該比重雖然小幅回落,但是仍保持較高水平。但從2021年开始,該比重從84.5%降至2022年的76.5%,2023年前11個月該比重爲73%,與往年同期差距較爲明顯。

從營業收入看,2021年以來,三個行業門類的佔比變化相對較小,其中採礦業、制造業與利潤佔比趨勢較爲一致。值得關注的是,2021年至2022年,公用事業在營業收入佔比較爲穩定的情況下,利潤佔比明顯回落,二者的趨勢直到2023年才开始收斂。不過整體來看,目前採礦業、公用事業比重仍然高於2015年至2019年均值水平,這一點與利潤的情況較爲一致。

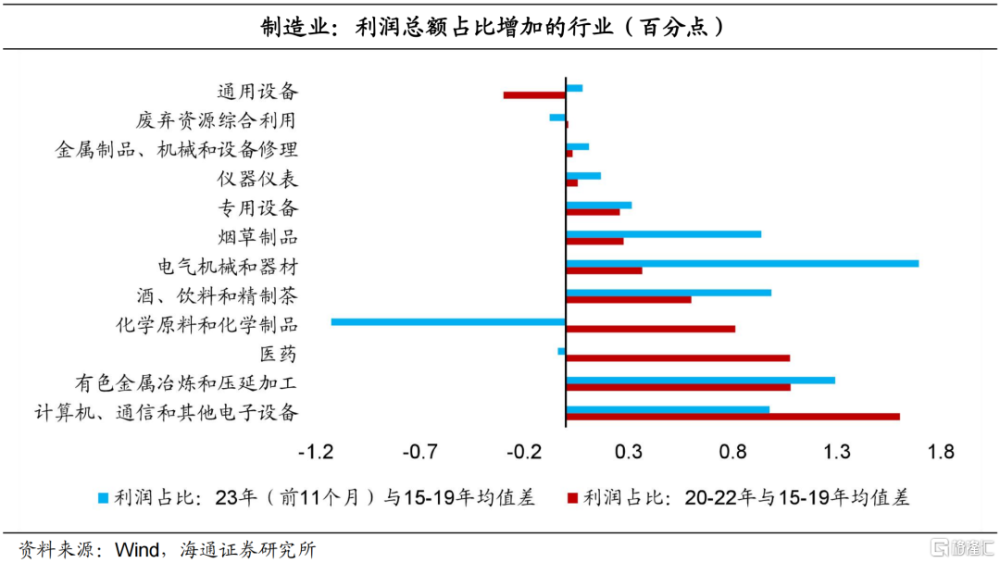

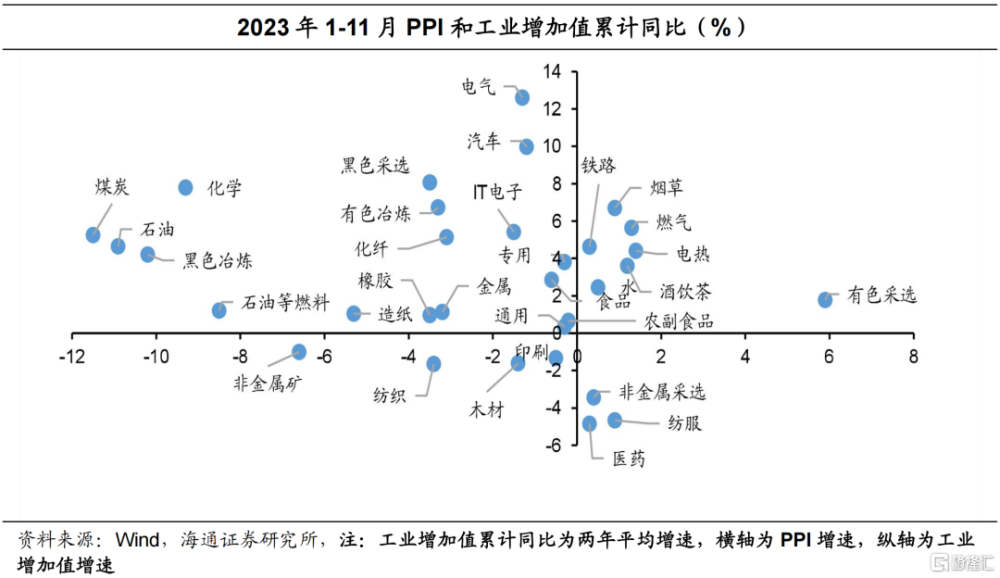

從制造業子行業看,首先,出口依存度較高的行業保持穩定盈利。2023年前11個月,計算機電子設備、電器機械、專用設備行業的利潤佔整體工業比重分別爲8.2%、8.1%、3.6%,佔比相對較高。過去三年,這三個行業的利潤比重高於2015年至2019年的均值水平。通用設備的利潤佔比在過去三年也穩步回升。我們認爲這些主要受到海外需求的拉動。其次,酒、飲料和精制茶制造業的利潤比重在過去兩年穩中有升,高於疫情前幾年的均值,或與疫情消退後出行相關消費的復蘇有關。最後,有色金屬冶煉和壓延加工行業的利潤比重在過去三年高於前期水平,且表現平穩。此外,醫藥制造業的利潤比重在2020年、2021年高於往年,不過在去年已經回歸常態化。

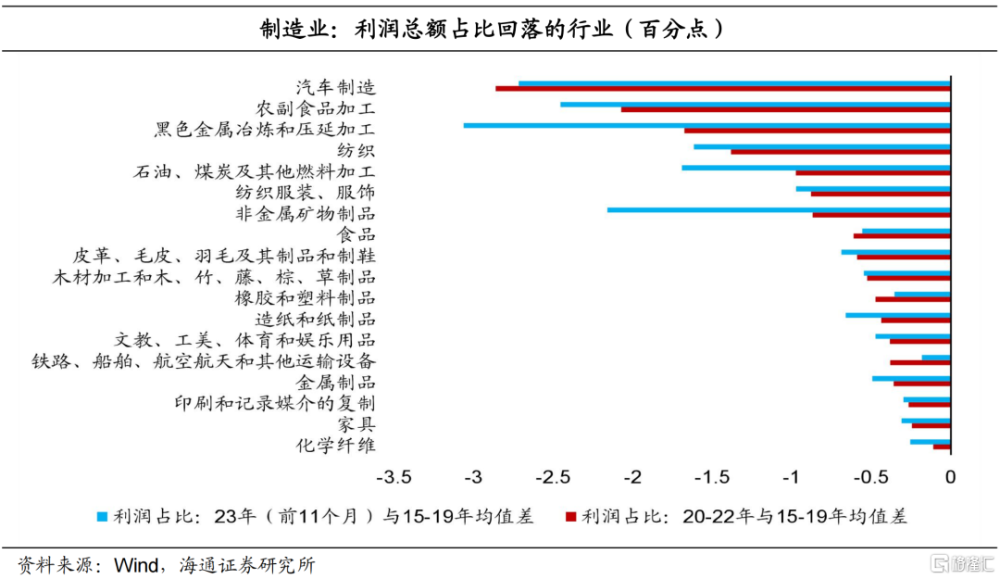

相比之下,勞動密集型行業、與房地產相關的黑色冶煉加工、非金屬礦制品等行業佔比明顯回落。

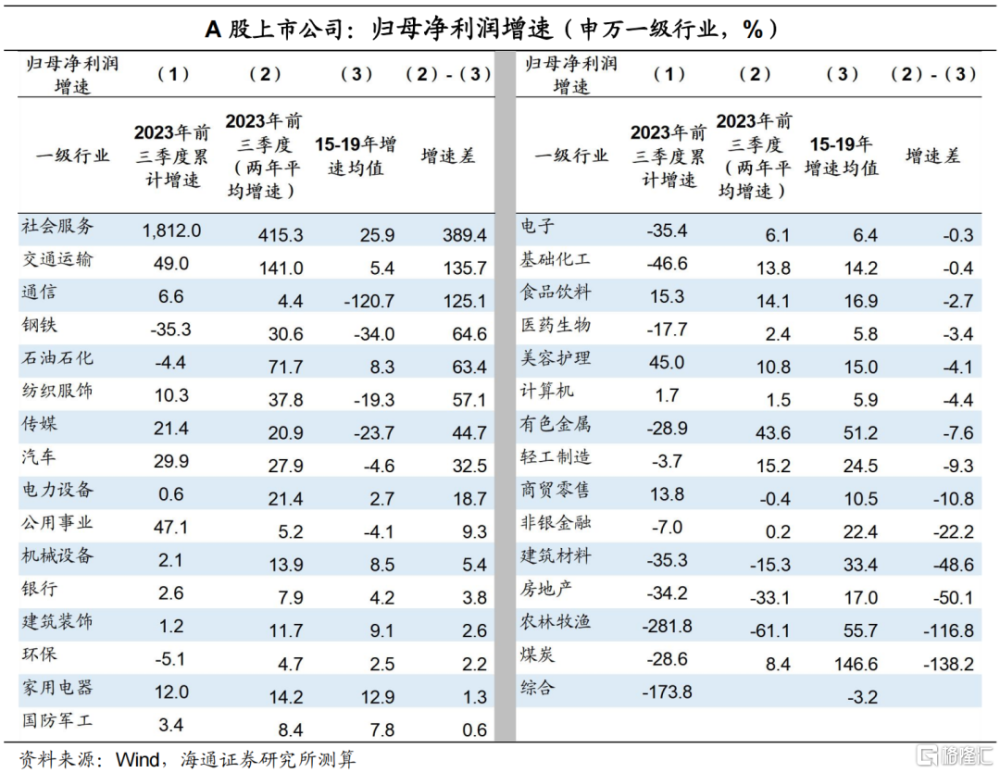

接下來,我們通過利潤增速考察企業盈利規模的變化。研究發現,從2023年前11個月累計同比增速看,經過剔除基數影響處理後,出口相關的兩年平均增速高於疫情前幾年,房地產相關行業的增速偏低。

2

上市公司:哪些獲得穩定的投資回報?

需要提醒的是,如果僅以工業企業爲研究對象,對企業盈利的考察可能有所偏差。鑑於此,我們也通過上市公司的收益指標進行補充。

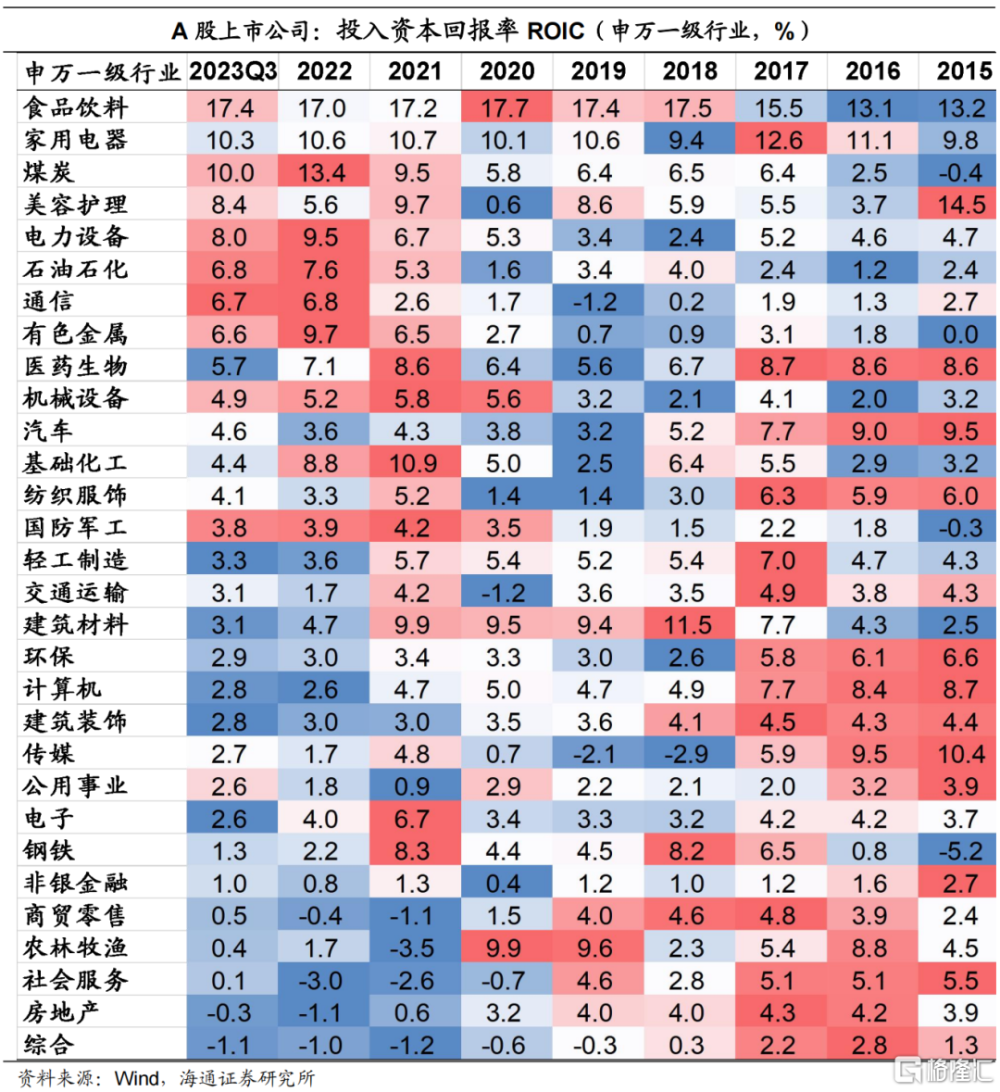

從投入資本回報率(ROIC)看,公用事業、煤炭、石油石化保持較高水平,這一點與工業企業利潤走勢較爲一致。在制造業,有色金屬、電力設備、機械設備、食品飲料在過去幾年的投入資本回報率相對較高。這也驗證了工業企業數據的盈利格局。此外,在服務業,美容護理行業也取得了不錯表現。

相比之下,過去幾年,投資回報率偏低的行業主要表現在三個方面。第一, 2020年以來,房地產行業投資回報率下降。這也使得該產業鏈上的建築材料、建築裝飾、鋼鐵行業的投資回報率走弱,處於相對偏低水平。第二,在疫情擾動期間,社會服務、商貿零售行業的投資回報率明顯回落轉負,但是自2023年以來明顯改善。第三,2022年以來,計算機行業的投資回報率不及以往。

截至2023年3季度,大多數行業的投資都已獲得正向收益,但是僅房地產行業等少數的投資回報率仍然爲負。

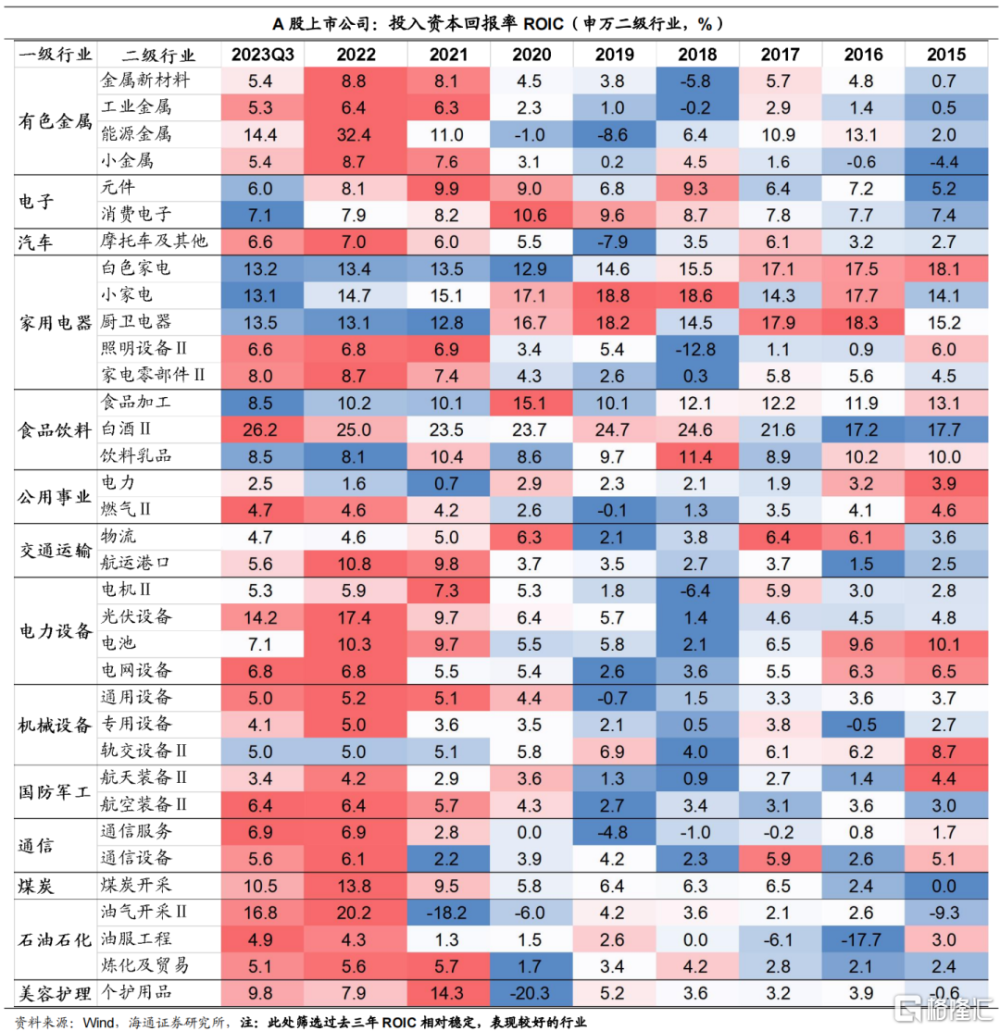

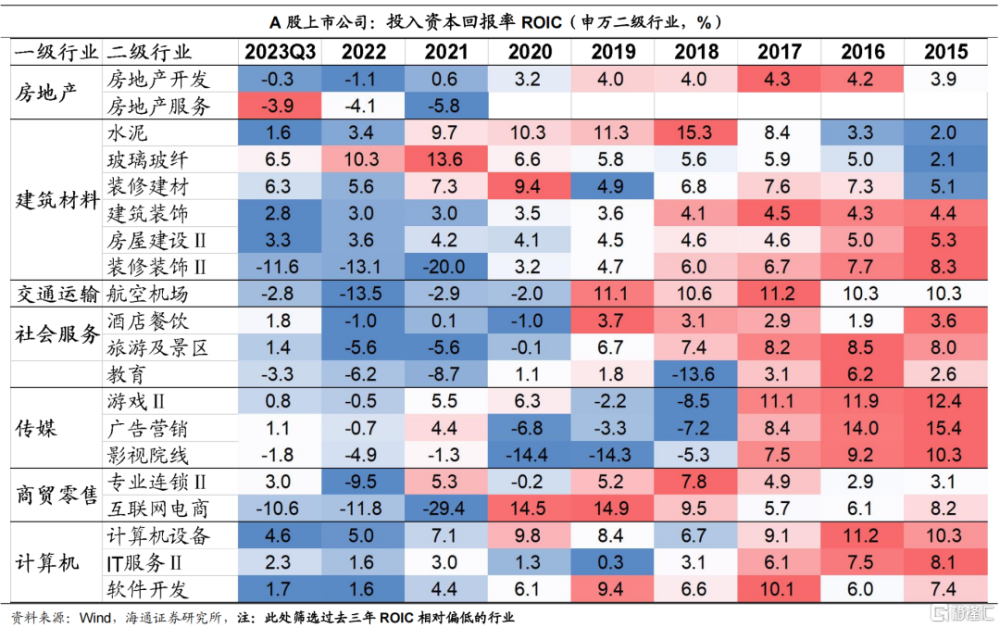

需要說明的是,如果僅從一級行業看,可能整體表現偏弱,但是細分領域盈利較好,反之亦然。此外,細分領域的盈利表現有助於理解背後的增長邏輯。所以,我們從申萬二級行業進一步考察企業盈利。

我們發現,在能源領域,能源金屬、煤炭和油氣开採投資回報率較高。在高科技領域,航天、航空設備、通信設備、電子設備等盈利較爲穩定。此外,出海市場需求較大的業務盈利較好,主要包括:電子行業中的元件、消費電子;家電行業中的白色家電、小家電、照明設備;電力設備行業中的電機、光伏設備;汽車行業中的摩托車;石油石化行業中的油氣开採;有色金屬行業中的能源金屬、金屬新材料等。

同時,也有部分領域的投資回報具備較大提升空間。在社會服務領域,從2023年三季度看,酒店餐飲、旅遊及景區的投資回報率已經轉正,但是相比2020年之前仍有差距。交運領域的航空機場、傳媒領域的影視院线的投資回報率雖然降幅收窄,但是仍處於負向區間。我們認爲,這主要與疫情之後的“疤痕”效應有關。而教育行業的投資回報率在過去三年始終爲負,我們認爲這或受到“雙減”政策的影響。

在商貿零售領域,互聯網電商的投資回報率在2021年回落轉負,去年降幅收窄,不過與2020年及以前相比差距較大。

從理論上來說,投資回報率較高的企業往往更容易實現利潤增厚。所以我們也用細分行業的淨利潤增速對上述分析進行驗證。

3

企業盈利穩定:有哪些驅動力?

在行業間,即使企業盈利變化趨勢相似,但是背後的增長邏輯可能有着明顯差異。我們認爲,過去兩年企業盈利穩步增長的行業主要有以下幾條主线。

第一,公用事業、採礦業利潤佔比較高,我們認爲主要與價格的變動有關。從2020年,採礦業的PPI大幅上漲,帶動營收增加,這使得該行業的利潤增速和佔比明顯攀升。2023年以來,伴隨着大宗商品價格的調整,疊加下遊需求不足,企業盈利开始走弱。不過,採礦業的量的增加對利潤有所支撐。

而公用事業與採礦業的利潤密切相關,當上遊採礦業PPI走低,意味着公用事業成本壓力減輕,利潤率和利潤增速开始回升。

第二,出口產業鏈的盈利以及投資回報相對穩定。一方面,2020年至2021年,疫情錯位使得我國出口份額提升。2023年下半年以來,歐美制造業補庫使得我國出口階段性回暖。所以我國通用設備、專用設備、軌交設備行業無論是利潤佔比還是投資回報率都保持了不錯的表現。接下來雖然歐美降息預期發酵,但是短期高利率的環境或將對需求有所壓制,傳統行業的出口可能面臨一定壓力,相關行業的盈利上升空間有限。

另一方面,值得關注的是,“出海熱潮”對行業盈利給予有力支撐。在經濟新舊動能轉換的階段,我國出口結構發生轉變,我們認爲這使得相關行業的穩定盈利更具有趨勢性。在外需方面,雖然歐美對我國的進口份額有所回落,但是“一帶一路”倡議下,東盟、中東等經濟體對我國商品需求不斷攀升。在供給端,我國產業政策強調以實體爲重,加快形成新質生產力,這使得新興行業發展迅速,形成一定國際優勢。

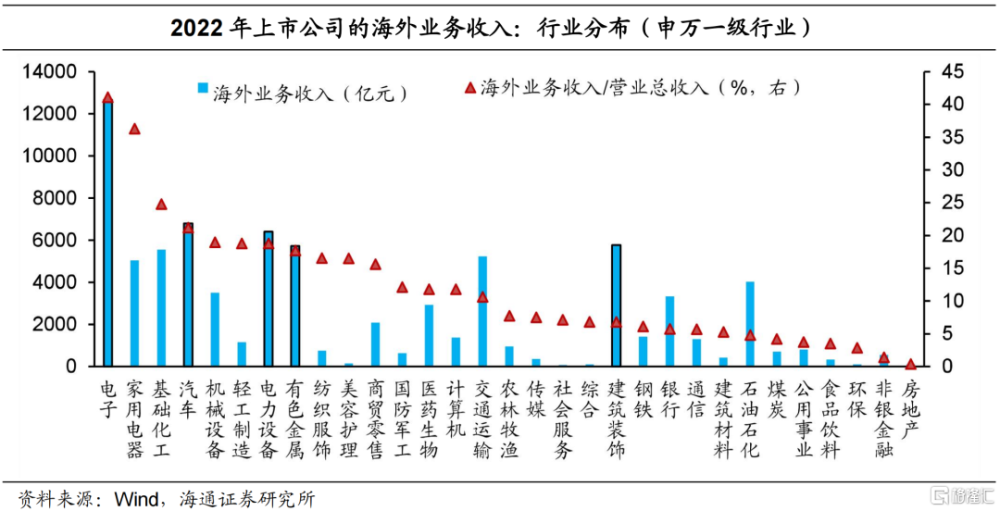

在“出海熱潮”下,2022年電子行業海外業務收入突破1.2萬億元,佔營業總收入的比重達到41.1%,無論規模還是比重均位居首位。汽車、電力設備、有色金屬行業的海外業務收入規模較大,分別達到6801.5億元、6399.1億元、5717.5億元,佔營業總收入的比重達到21.2%、18.7%、17.7%。此外,家用電器、基礎化工的海外收入比重相對較高,分別達到36.3%、24.8%。值得一提的是,在服務業中,美容護理行業海外收入雖然規模較小,但是佔營業總收入的比重達到16.5%。

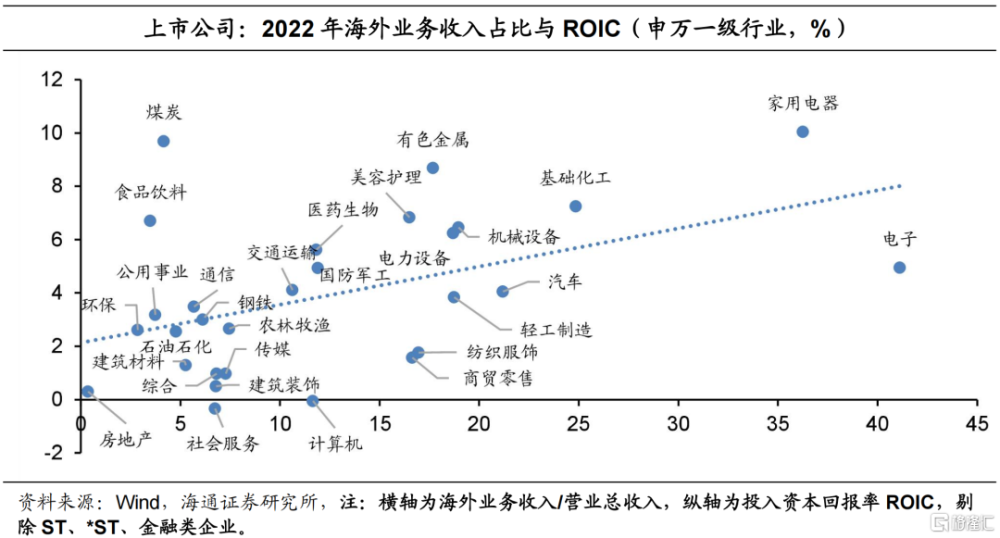

在海外業務收入的支撐下,企業投資回報率也有所改善。2022年,海外收入比重較高的家用電器、有色金屬、基礎化工、機械設備、電力設備行業的投資回報率保持領先,分別達到10%、8.7%、7.2%、6.5%、6.2%。此外,電子行業也實現了5%的較高回報率。美容護理行業以6.8%的投資回報率領先其他服務業。

值得一提的是,如果我們進一步考察細分行業,發現海外業務收入比重較高的子行業主要包括:電子行業中的元件、消費電子;家電行業中的白色家電、小家電、照明設備;電力設備行業中的電機、光伏設備;汽車行業中的摩托車;石油石化行業中的油氣开採;有色金屬行業中的能源金屬、金屬新材料等。這也進一步印證了“出海熱潮”對於企業穩定盈利的促進作用。

第三,產業政策催化的行業盈利可期。二十大以來,決策層多次強調,產業政策堅持“實體”爲重,大力推進新型工業化。一方面,要維護“產業安全”,提升產業鏈供應鏈韌性和安全水平。我們認爲,能源金屬、煤炭和油氣开採等會得到更多保障。另一方面,發展新質生產力。打造生物制造、商業航天、低空經濟等若幹战略性新興產業,开闢量子、生命科學等未來產業新賽道。

2023年,從總部在我國境內的企業看,機械、半導體、化工原料、生物技術等行業的上市公司數量和IPO融資額處於前列。未來在產業政策的扶持下,高科技領域的企業穩定盈利的趨勢或將持續。

第四,疫情消退後,消費場景恢復,出行相關消費得到修復,但企業盈利仍有提升空間。在餐飲方面,過去幾年,食品加工、白酒、飲料乳品保持相對較高投資回報率,酒店餐飲、旅遊及景區、航空機場等其他出行相關的投資回報有望進一步增長。

去年以來,我國出行基本恢復正常。2024年,元旦假期3天,全國國內旅遊出遊人次、國內旅遊收入按可比口徑較2019年同期分別增長9.4%、5.6%。此外,出入境人員較2023年元旦假期增長4.7倍,已恢復至2019年同期水平。不難發現,旅遊收入的恢復相對出遊人次偏慢,意味着消費仍需提振。

值得關注的是,2023年中央經濟工作會議提出,“着力擴大國內需求”,“推動消費從疫後恢復轉向持續擴大”。會議強調“培育壯大新型消費”,“大力發展數字消費、綠色消費、健康消費”,穩定和擴大傳統消費。我們預計,出行相關行業的盈利還有較大增長空間。此外,新消費領域盈利也有望穩步增長。

風險提示:基本面超預期變化,政策不及預期。

注:本文來自海通證券發布的《低利率環境:哪些企業盈利更穩定?》,報告分析師:侯歡、梁中華

標題:低利率環境下,哪些企業盈利更穩定?

地址:https://www.iknowplus.com/post/69403.html