票據利率攀升,如何理解?

主要觀點

2024年年初以來,票據利率出現明顯上漲, 2023年四季度,票據利率(6M國股轉貼利率)一直在1.00%-1.30%區間窄幅波動,年末收於1.18%,而2024年以來,票據利率快速攀升至2.0%以上。票據利率一向被認爲是信貸的代表指標,那么如何看待目前的票據利率上升,這對信貸和債市走勢又意味着什么?

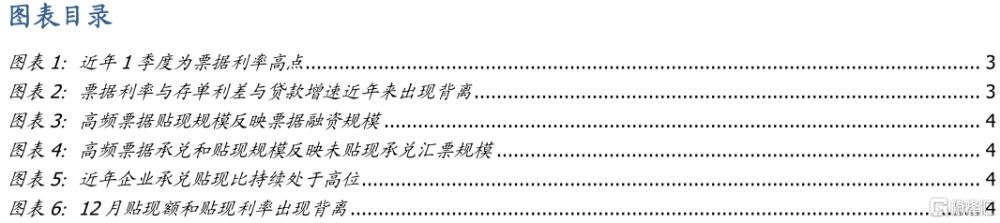

年初票據由於信貸投放放量,票據利率往往有季節性回升。從信貸投放節奏來看,年初往往是集中投放時間,信貸往往季節性放量。伴隨的是年初票據利率往往也會上衝。過去幾年,年初票據利率都呈現季節性上升態勢。今年看起來也不例外。從絕對利率水平來看,當前6個月國股票據轉貼現利率2.1%左右的水平高於去年同期,但低於前年同期,並沒有顯著背離季節性波動的範圍。

票據利率上升另一方面的原因是,受此前票據新規對票據發行期限安排影響,2023年4季度票據利率過低,特別是相對於資金價格過低。2023年4季度資金價格攀升情況下,票據利率卻一路走低,這背後部分存在由於票據新規影響,票據供需節奏變化的原因。票據新規自2023年1月1日起施行,商業承兌匯票最長期限由1年縮短至6個月。新規實施之際,部分企業選擇在票據新規實施前集中大量發行1年期的承兌匯票,這導致2023年4季度到期量上升,一定程度上壓低了4季度票據利率。另外,去年4季度銀行配置力量集中在政府債券,票據融資相對較弱,也是票據利率下降的另一原因。

除此之外,今年票據貼現有限而供給增加,可能也與對中長期貸款等投放指標壓力下降,而實體中長期融資需求不足有關。今年年初,票據承兌規模明顯增加,2021-2024年,前3天的票據承兌額分別爲64、39、628、1613億元,今年前3日的票據承兌額遠過去3年同期。票據供給顯著增加,部分原因可能是年初信貸投放過程中,中長期融資需求不足,同時,由於要求信貸節奏平滑,因而中長期貸款的指標要求也不高。

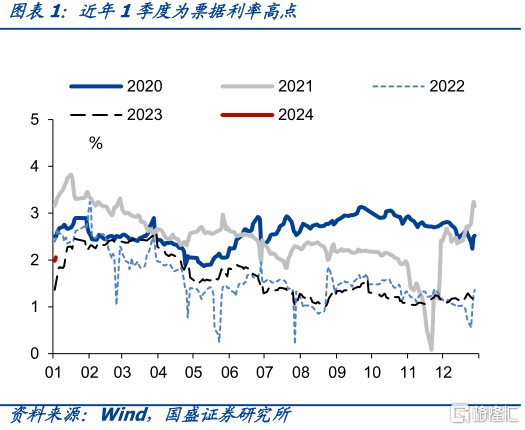

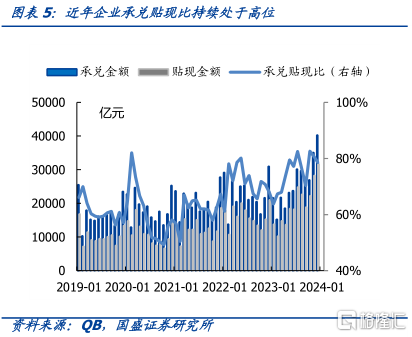

近年來票據對信貸的指示意義有所下降。在信貸需求不足,銀行信貸額度壓力較大時,短期銀行可以在市場上通過轉貼用票據來衝量,導致票據供不應求,票據轉貼利率下降。因而票據利率對信貸融資量有預示作用。但2023年以來,“大行缺存款、小行缺信貸”背景下,票據利率對信貸規模的指示作用持續下行,且票據利率長期低於存單利率,票據業務屬於銀行虧錢买指標。2023年票據利率與存單利差和貸款規模呈現明顯背離。

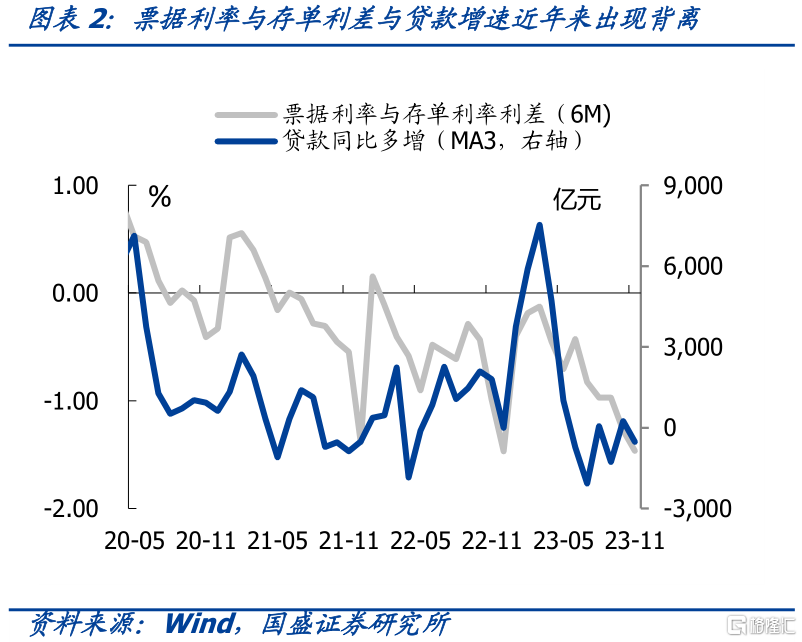

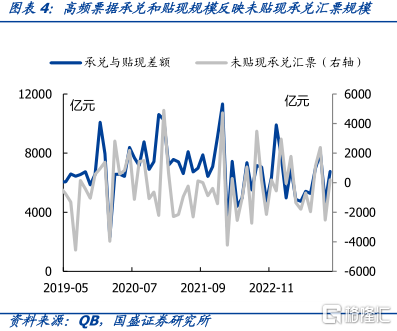

總體看,近期票據利率大幅上行,反映信貸开門紅之下,銀行以票衝貸的需求有所下降,票據貼現規模下降,但同時票據淨供給有所增加。但從市場票據貼現高頻數據看,12月信貸衝量需求較11月擡升有限,平滑信貸下,部分信貸需求前置導致2023年12月以票充貸的需求下降,同時12月存在大量票據到期,因而月內票據利率始終處在低位。近期票據利率擡升更多的還是票據淨供給增多,對信貸需求的指示作用可能有限。

1月債市依然值得增配,久期策略繼續佔優。當期票據利率回升主要爲开門紅下的季節性回升,以及票據新規對企業承兌額後續影響的反應,對信貸需求的指示作用有限,我們認爲,當前債市將獲得多方面支撐,基本面並不強勁,同時通脹走弱、資產價格下行壓力下,貨幣有望繼續寬松,而政府債券供給節奏放緩,信貸節奏回落,這意味着資金需求不足。因而1月資金有望寬松,疊加基本面和降息等政策加持,債市有望持續走強。當前到2024年1月是債市關鍵配置期。雖然長端利率依然有較大幅度的下行,但考慮到久期優勢,在整體曲线下移過程中,依然繼續佔優。

風險提示:信貸开門紅超預期;央行貨幣政策超預期。

報告正文

2024年年初以來,票據利率出現明顯上漲, 2023年四季度,票據利率(6M國股轉貼利率)一直在1.00%-1.30%區間窄幅波動,年末收於1.18%,而2024年以來,票據利率快速攀升至2.0%以上。票據利率一向被認爲是信貸的代表指標,那么如何看待目前的票據利率上升,這對信貸和債市走勢又意味着什么?

年初票據由於信貸投放放量,票據利率往往有季節性回升。從信貸投放節奏來看,年初往往是集中投放時間,信貸往往季節性放量。伴隨的是年初票據利率往往也會上衝。過去幾年,年初票據利率都呈現季節性上升態勢。今年看起來也不例外。從絕對利率水平來看,當前6個月國股票據轉貼現利率2.1%左右的水平高於去年同期,但低於前年同期,並沒有顯著背離季節性波動的範圍。

票據利率上升另一方面的原因是受此前票據新規對票據發行期限安排影響,2023年4季度票據利率過低,特別是相對於資金價格過低。2023年4季度資金價格攀升情況下,票據利率卻一路走低,這背後部分存在由於票據新規影響,票據供需節奏變化的原因。2022年11月,央行和銀保監會修訂發布《商業匯票承兌、貼現與再貼現管理辦法》(以下簡稱“票據新規”),票據新規自2023年1月1日起施行,商業承兌匯票最長期限由1年縮短至6個月。新規實施之際,部分企業選擇在票據新規實施前集中大量發行1年期的承兌匯票,這導致2023年4季度到期量上升,一定程度上壓低了4季度票據利率。

除此之外,今年票據供給增加,可能也與對中長期貸款等投放指標壓力下降有關。今年年初,票據承兌規模明顯增加,2021-2024年,前3天的票據承兌額分別爲64、39、628、1613億元,今年前3日的票據承兌額遠過去3年同期。票據供給顯著增加,部分原因可能是年初信貸投放過程中,中長期融資需求不足,同時,由於要求信貸節奏平滑,因而中長期貸款的指標要求也不高。

雖然以往票據利率對信貸投放有較強的指示意義,但近年來票據對信貸的指示意義有所下降,後續走勢有待繼續觀察。票據融資規模對信貸有指示意義的重要邏輯是可以用來短期衝量,在信貸需求不足,銀行信貸額度壓力較大時,短期銀行可以在市場上通過轉貼用票據來衝量,導致票據供不應求,票據轉貼利率下降。因而票據利率對信貸融資量有預示作用。但2023年以來,“大行缺存款、小行缺信貸”背景下,票據利率對信貸規模的指示作用持續下行,且票據利率長期低於存單利率,票據業務屬於銀行虧錢买指標。2023年票據利率與存單利差和貸款規模呈現明顯背離。伴隨對銀行信貸的考核由“量”的增長轉爲“質”和“量”的擡升,因而,我們認爲票據利率對信貸的指示作用可能進一步下降。

那么近期的票據利率快速上升是否意味着信貸开門紅超預期呢?目前來看並不一定。首先,票據利率上升幅度符合季節性,尚未大幅高於季節性。其次,去年4季度偏低的票據利率,特別是與資金價格大幅背離的情況,也是形成今年票據利率上升的原因。再次,票據利率上升過程中,票據承兌規模大幅增加,而貼現規模相對有限,這意味着票據供給上升,這一方面顯示融資中對中長貸的要求可能有所緩和,另一方面,也顯示實體對短期融資偏好有所提升。

票據利率擡升,穩定銀行淨息差。對於銀行而言,票據利率遠低於同期限的存單和國債利率,但在信貸總量規模考核的訴求下,以票衝貸的需求較大,而在金融嚴監管的背景下,票據業務的集中度越來越高,導致票據供給遠小於需求,票據利率長期處於低位。伴隨監管對銀行信貸規模考核力度的下降以及銀行間資金利率的擡升,票據利率向同期存單利率回升相對合理,在銀行淨息差低位背景下也有助於銀行穩定淨息差,並不代表資金利率就收緊。同時,對於企業而言,票據利率升高的話,企業貼現與承兌的比例可能下降,更愿意持票而非持有現金。

總體看,近期票據利率大幅上行,反映信貸开門紅之下,銀行以票衝貸的需求有所下降,同時疊加票據到期環比較少而承兌擡升。從市場票據貼現規模以及承兌規模來看,12月貼現規模相對11月有一定擡升,顯示銀行存在衝量,但擡升幅度同往年相比並不大,平滑信貸下,部分信貸需求前置導致2023年12月以票充貸的需求下降,同時12月存在大量票據到期,因而月內票據利率始終處在低位。近期票據利率擡升更多的還是票據淨供給增多,對信貸需求的指示作用可能有限。

1月債市依然值得增配,久期策略繼續佔優。當期票據利率回升主要爲开門紅下的季節性回升,以及票據新規對企業承兌額後續影響的反應,對信貸需求的指示作用有限,相反,12月票據貼現規模增量有限或顯示平滑信貸下,开門紅信貸需求有所前置。因而我們認爲,當前債市將獲得多方面支撐,基本面並不強勁,同時通脹走弱、資產價格下行壓力下,貨幣有望繼續寬松,而政府債券供給節奏放緩,信貸節奏回落,這意味着資金需求不足。因而1月資金有望寬松,疊加基本面和降息等政策加持,債市有望持續走強。當前到2024年1月是債市關鍵配置期。雖然長端利率依然有較大幅度的下行,但考慮到久期優勢,在整體曲线下移過程中,依然繼續佔優。

風險提示:信貸开門紅超預期;央行貨幣政策超預期。

注:本文節選自國盛證券研究所於2024年1月5日發布的研報《票據利率攀升,如何理解? 》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

朱帥 S0680123030002

zhushuai1@gszq.com

標題:票據利率攀升,如何理解?

地址:https://www.iknowplus.com/post/69119.html