降息將在何時?

2024年1月4日凌晨,美聯儲公布了2023年12月議息會議紀要,紀要釋放了哪些信息?

其一,“去通脹”已取得明顯進展,通脹上行風險減少。

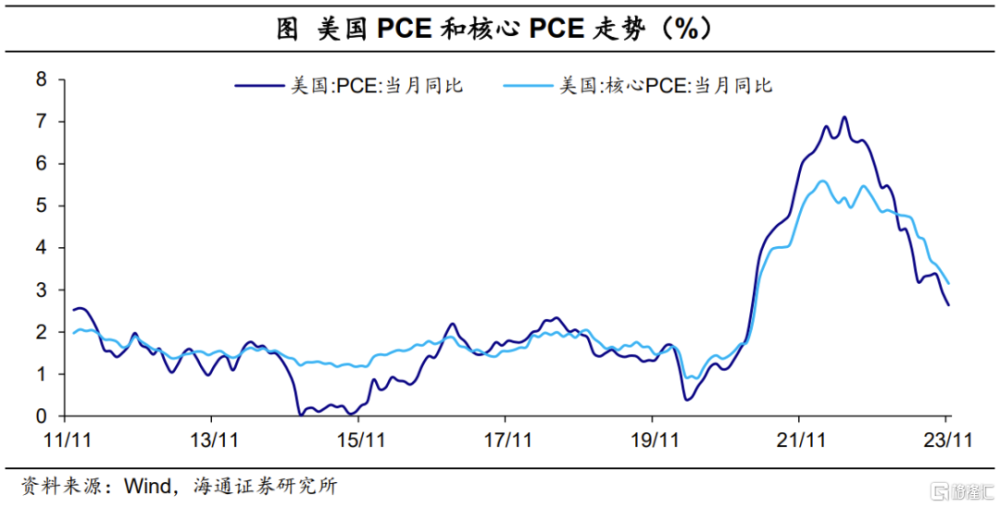

就通脹現狀來看,與會者指出,當前通脹仍處於高位,但繼續顯示出明顯的放緩跡象;在2023年實現委員會2%的通脹目標方面,已經取得了明顯進展。例如,截至2023年10月的12個月內,PCE同比爲3.0%,核心PCE同比爲3.5%,低於6個月前的水平;2023年11月CPI同比和核心CPI同比遠低於2022年同期的水平。

不過,與會者也指出,他們仍然擔心高通脹會繼續損害家庭,尤其是那些承受價格上漲能力有限的家庭。

就通脹前景來看,與會者指出,當前通貨膨脹仍然高於委員會的目標,需要看到更多表明通貨膨脹壓力正在減輕的證據,才能對通貨膨脹持續回到2%充滿信心。並指出,勞動力供求的再平衡將有助於降低核心服務通脹;降低通脹的持續進展可能需要來自產品和勞動力需求的進一步疲軟,而限制性貨幣政策將繼續發揮核心作用。

此外,與會者認爲,通脹的上行風險已經減少。不過,指出通脹仍遠高於委員會的長期目標,價格穩定進展停滯的風險仍然存在。

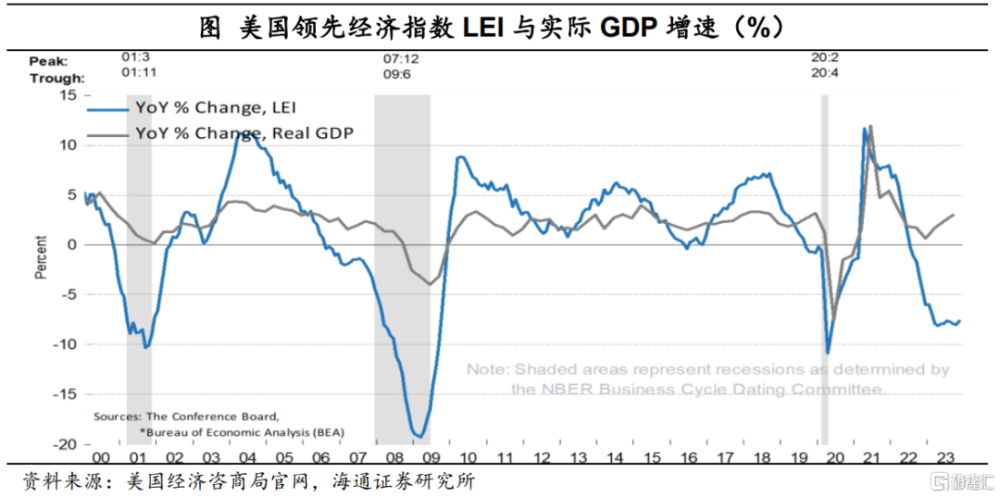

其二,經濟增長放緩,前景高度不確定。

就經濟現狀來看,與會者指出,在第3季度經濟增長強於預期之後,最近的指標表明經濟增長有所放緩。雖然就業增長仍然強勁,但自2023年初以來也有所放緩,失業率保持在低水平。

就經濟前景來看,與會者指出,2024年實際經濟增長將降溫,勞動力市場的再平衡將繼續,失業率將從當前水平有所上升。與會者普遍認爲,經濟前景存在高度不確定性。經濟的下行風險包括,過去政策緊縮的影響可能大於預期,家庭資產負債表明顯疲軟的風險;一些外國經濟體增長放緩可能產生的負面溢出效應;地緣政治風險;以及銀行信貸進一步緊縮的長期風險。

此外,與會者還指出,家庭和企業面臨的金融和信貸環境收緊,可能會拖累經濟活動、就業和通脹。

其三,政策利率或處於峰值,利率路徑存在“不確定”。

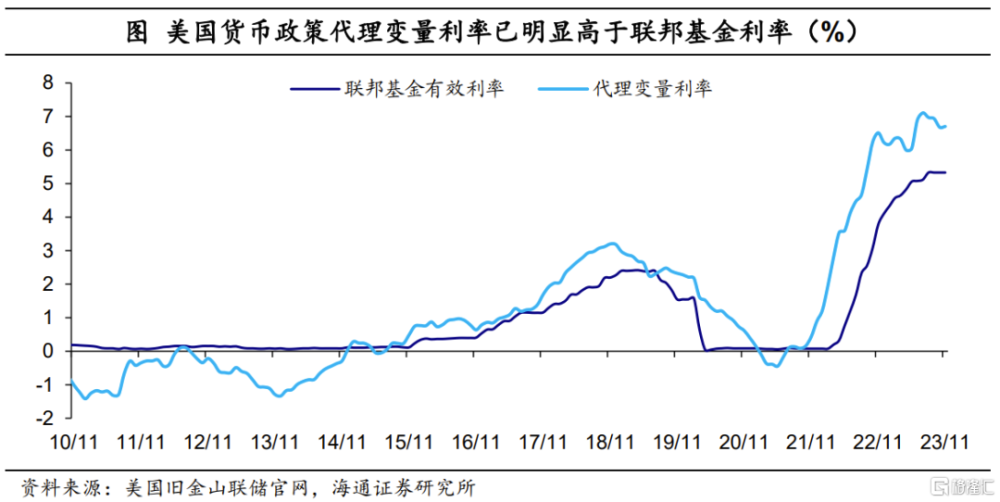

就貨幣政策現狀來看,與會者指出,維持當前的政策立場有助於通脹繼續向2%的目標邁進,勞動力市場繼續向更好的平衡邁進。在本次會議上維持利率水平有助於進一步實現委員會的目標,並讓與會者有更多的時間來收集更多的信息來評估這一進展。

就貨幣政策前景來看,與會者指出,政策利率可能處於或接近本緊縮周期的峰值,不過,實際的政策路徑將取決於經濟如何演變。基於基准預測,與會者認爲,2024年較低的政策利率是合適的。

部分與會者表示,維持當前利率水平的時間有可能會比預期要久。與會者普遍強調了保持謹慎和基於數據的貨幣政策決策方法的重要性,並重申,在通脹明顯朝着委員會的目標可持續下降之前,政策在一段時間內保持限制性立場是合適的。

此外,部分與會者指出,委員會的資產負債表計劃表明,當儲備余額略高於與充足儲備相符的水平時,委員會將減緩然後停止縮表。這些與會者建議,委員會應該在做出減緩縮表速度的決定之前就开始討論具體措施,並及時通知公衆。

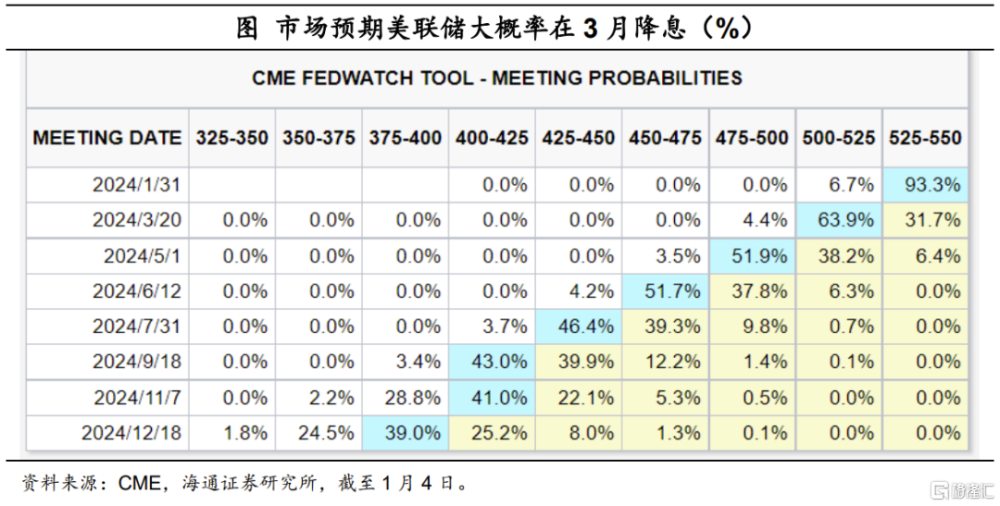

根據CME觀察顯示,截至1月4日,市場預期美聯儲在3月大概率降息,概率爲68.3%;預期2024年有6次左右降息可能。

在美聯儲降息預期的發酵下,我們繼續看好海外資產中美債、歐債、黃金、日元和國內利率類債券資產的投資機會。

風險提示:美國經濟超預期;美聯儲貨幣政策超預期。

注:本文來自海通證券於2024年1月5日發布的《降息將在何時?——美聯儲2023年12月議息會議紀要點評(海通宏觀 李俊、梁中華)》,分析師:李俊、梁中華

標題:降息將在何時?

地址:https://www.iknowplus.com/post/68777.html