降息可能推動1月利率繼續下行

摘 要

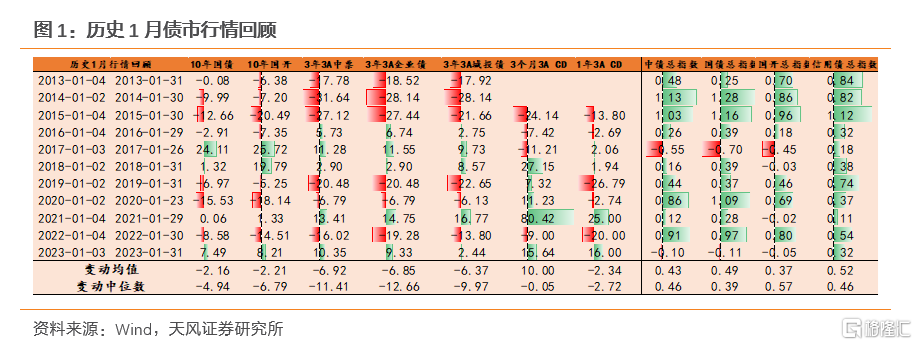

歷史上,1月債市多爲下行。

從宏觀數據表現看,基本面表現對債市影響有限,由於1月經歷跨年跨節,資金面的影響更爲關鍵,其中央行行爲至關重要。復盤歷史,央行往往投放超額貨幣,同時1月是重要的降准降息窗口,2019年以來,1月降准降息總體推動1月利率下行。

12月降低存款利率之後,我們預計1月MLF調降10BP,1月LPR1年和5年同降10BP。結合歷史,特別是2022年1月的情況,預計行情可能會延續至1月LPR落地。點位上需要結合資金面評估。

資金面的關鍵在於央行的態度和行爲。總體來看,結合近期表述,宏觀層面市場可以對後續貨幣政策保持一定樂觀,微觀上仍要注意防空轉套利對流動性的調節。我們預計春節前資金都會保持總體平衡,不會緊,但是元旦後特別是稅期开始資金可能還是會有所波動,總體中樞未必顯著下行。

債市可以對比參考今年8月降息,十年國債可以按照2.45%估計。

後續進一步走勢需要結合需求、供給、資金三重因素考慮,其中信貸和政府債供給較爲關鍵。重點是專項債提前批進度和節奏。

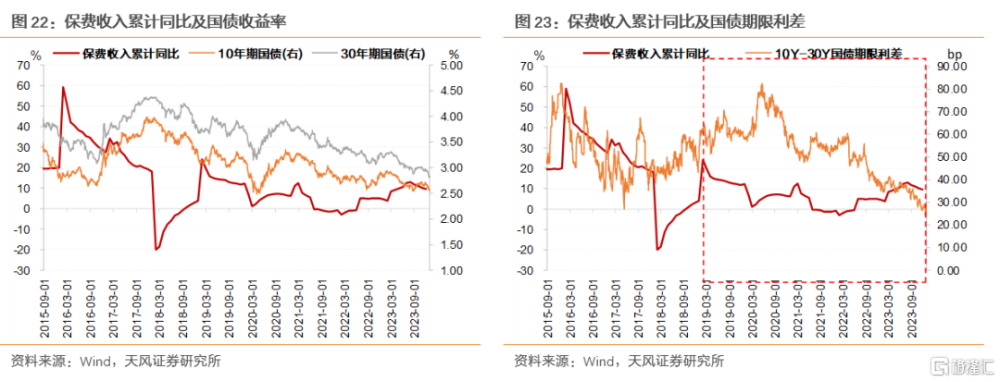

對於30年期國債,2022年以來,超長債的下行與保費收入同比增速走高有一定關系,特別是結構性資產荒的背景下,所以除非財政行爲超預期,否則超長端可能表現仍然突出。

1. 歷史1月債市回顧

1.1. 1月債市通常怎么走?

觀察歷年1月債市行情,通常多下行。整體看,機構配置驅動下債券需求旺盛、一季度債券發行偏慢、央行在歲末年初呵護資金、及經濟表現公布的相對空窗,共同推動債市利率下行。

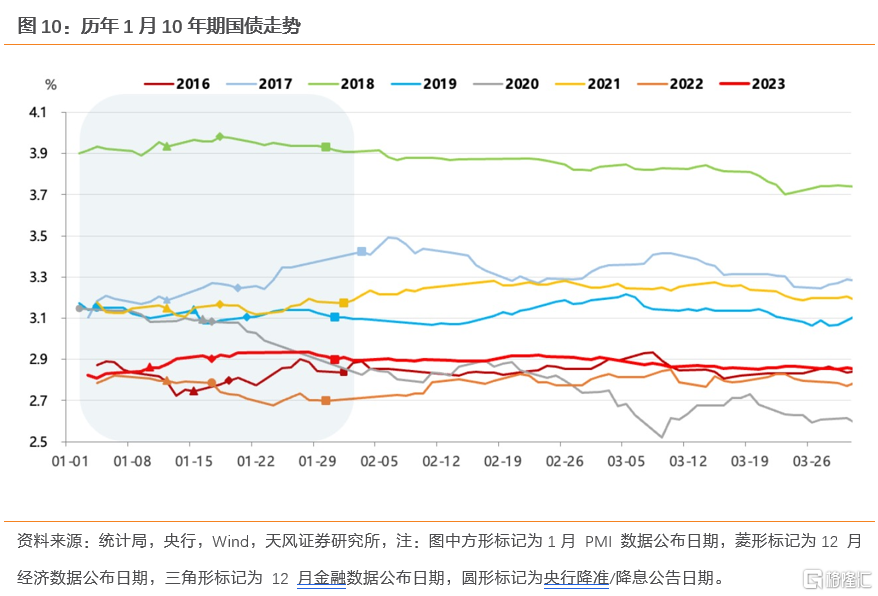

2013-2023年11年間,僅有2017年、2018年、2021年和2023年利率上行,其中2018年和2021年調整幅度較小,均在1.5bp以內;2017年調整幅度較爲明顯,10年期國債上行24.11bp。其余年份均爲下行,下行幅度多在0-15bp區間內,2020年、2015年2014年、2022年下行幅度較大,分別爲15.53bp、12.66bp、9.9bp、8.58bp。

1.2. 1月債市受何驅動?

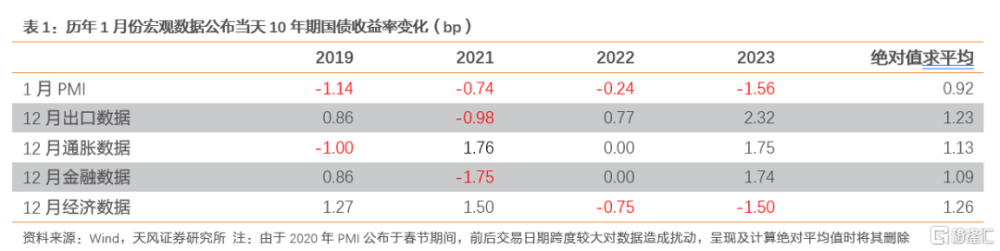

從宏觀數據表現看,基本面表現對債市或有影響,但程度有限,基本面並非驅動1月債市的主要因素。這是由於1-2月爲主要經濟數據的空窗期,疊加春節效應,經濟數據驗證需等到3月。

觀察1月宏觀數據公布當日,10年期國債收益率變動幅度大多在1-2bp。其中,1月PMI表現對債市影響幅度較大,但主要是受2020年數據擾動。2020年,1月PMI於春節期間公布,前後交易日期跨度較大,導致債市波動幅度顯著走高。

經濟數據“空窗”,而由於1月份經歷跨年跨節,資金面對債市影響更爲關鍵。其中央行行爲至關重要,我們對其公开市場操作和降准降息行爲展开分析。

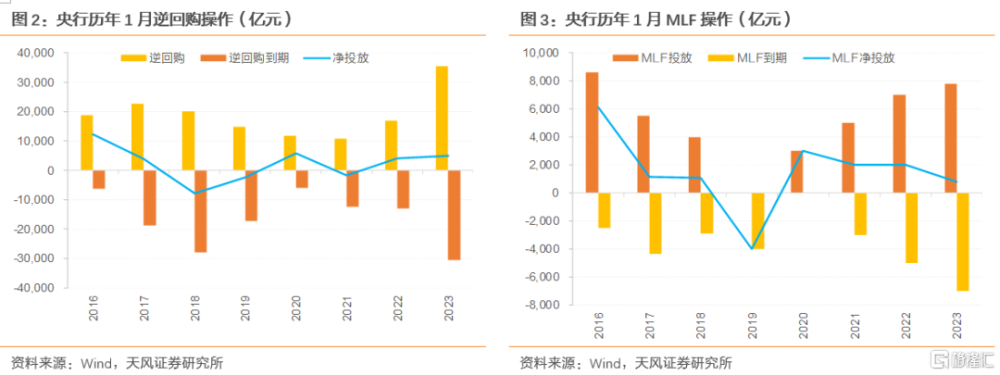

公开市場操作方面,央行投放超額流動性。2014年以來,歷年1月央行公开市場操作多爲淨投放,規模基本在4000億以上,2016年更是淨投放18475億元大規模流動性,緩解开年後資金緊張。MLF方面,除2019年降准置換MLF以外,歷年均有超2000億的大額淨投放。

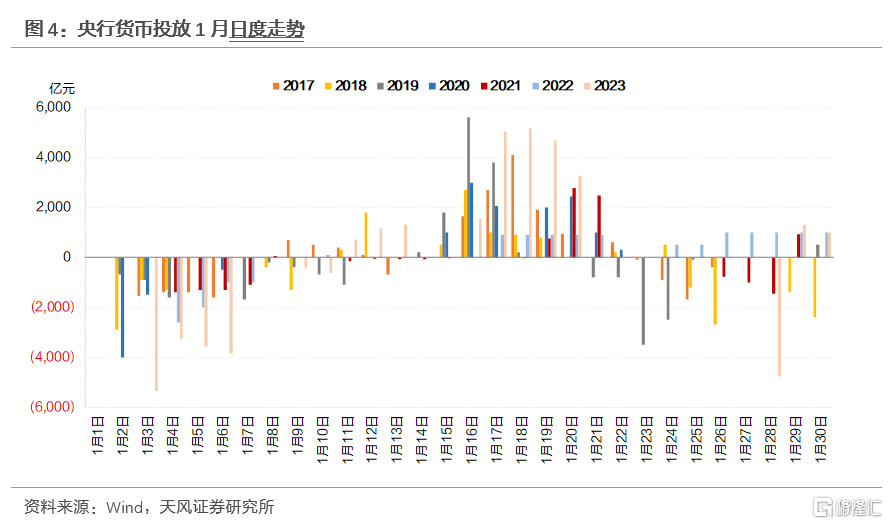

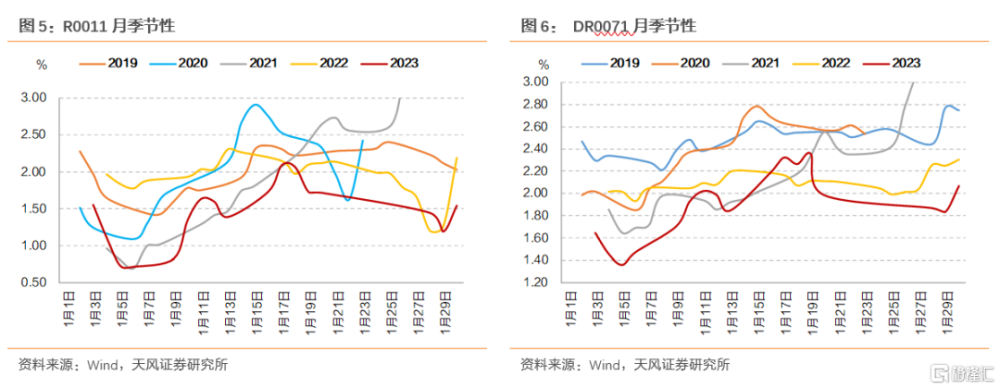

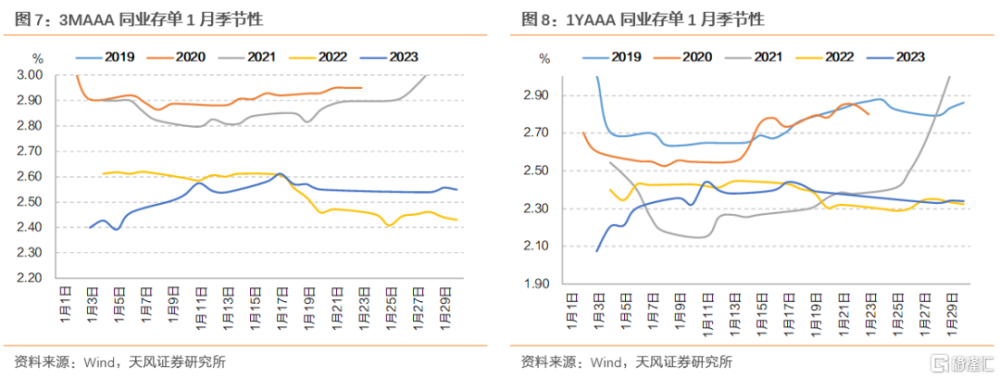

月內節奏觀察,央行公开市場操作呈現明顯“回籠-投放-回籠”規律,主要是對資金面波動的應對。1月資金面一般呈現先松後緊特徵:月初資金面往往較爲寬松,隨着繳稅繳准、春節取現、資金到期規模較大等擾動因素增加,自中上旬起有所收緊,曲线結構隨之走平,同業存單同樣受一定影響,但相對短期資金程度有限。央行對應於中旬起逐步加大貨幣淨投放力度,隨着資金面有所平穩,逐步減少流動性投放。

在央行未在公开市場投放超額流動性的年份,通常有寬松貨幣政策出台。過去十年,僅2018年和2019年1月公开市場操作淨投放爲負,而當年分別有降准、降息釋放流動性。2018年1月17日,央行宣布於1月25日實行定向降准,釋放3000億左右流動性;2019年1月4日,央行宣布於2019年1月下調金融機構存款准備金率置換部分中期借貸便利,釋放1.5萬億流動性。

1-2月是央行降准降息的重要窗口,2012年以來共經歷5次降准、1次降息。降准降息當日10年期國債變動幅度在1bp左右,影響相對較小。而若降准降息在預期內,利多出盡,債市則會小幅上行。如2019年和2020年1月降准均符合當下市場預期,當日債市小幅上行1bp左右。

2019年以來1月降准降息對於債市總體是利好,月內利率還是下行爲主。

1.3. 1月如果降息,債市怎么走?可以參考2022年1月

2023年12月,商業銀行調降存款利率,打开貨幣寬松窗口,市場降息預期強烈。歷史上,2022年1月同樣發生過降息。降息後,債市怎么走?

在市場一致預期降息後,債市走勢的關鍵在於市場預期同實際降息力度的相對關系。2022年1月的降息場景同此時有一定相似之處,在於前一年末都釋放出了貨幣寬松信號,市場預期漸濃。2022年1月,MLF續作“量增價降”,同時降息幅度達10bp,央行逆周期調節力度超過市場預期。當日國債隨即下行,且持續下行至1月結束。

2021年12月,中央經濟工作會議和政治局會議接連召开,表述“我國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力”,同時定調“穩健的貨幣政策要靈活適度,保持流動性合理充裕”,市場對政策預期轉向寬松。

同月,央行接連下調存款准備金率和1年期LPR,打开貨幣寬松窗口。2021年12月6日,央行宣布下調金融機構存款准備金率0.5個百分點,釋放長期資金1.2萬億;12月20日,央行下調1年期LPR5個基點, LPR時隔20個月首次調整。

同時,宏觀基本面表現疲軟,通脹壓力較小,爲降息打开空間。2021年12月31日發布PMI數據,景氣度仍然偏弱,生產指數環比回落;1月12日發布2022年12月金融數據,信貸表現偏弱,融資結構欠佳。1月12日發布通脹數據,CPI環比由漲轉降,同比漲幅回落,爲寬松貨幣政策提供充足空間。

1月17日,人民銀行开展7000億元MLF操作和1000億元公开市場逆回購操作。MLF操作和公开市場逆回購操作的中標利率均下降10個基點,分別爲2.85%和2.10%。當日10年期國債下行0.75bp,次日累計下行5.2bp。

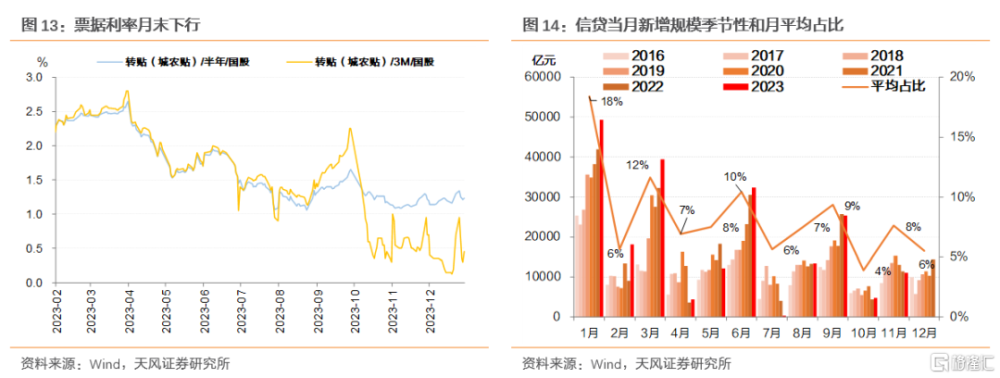

1月17日降息當日,票據利率隨即觸底反彈並持續上行。1月24日,半年期國股票據利率突破2.7%,市場感受到了可能的變化,利率觸及階段性低點,开始企穩上行。其後1月社融和各地地產調控政策出台逐步推高利率,直到2月PMI公布進一步超預期,利率維持上行趨勢至3月10日。3月11日,2月社融數據公布,表現不佳,市場重新开始交易降息預期。

2. 1月信貸和政府債供給是否有影響?

對於2024年1月,市場關注信貸和政府債供給變化。

2.1. 1月信貸會如何?

對於一月信貸投放,我們從量與質兩個角度進行分析。

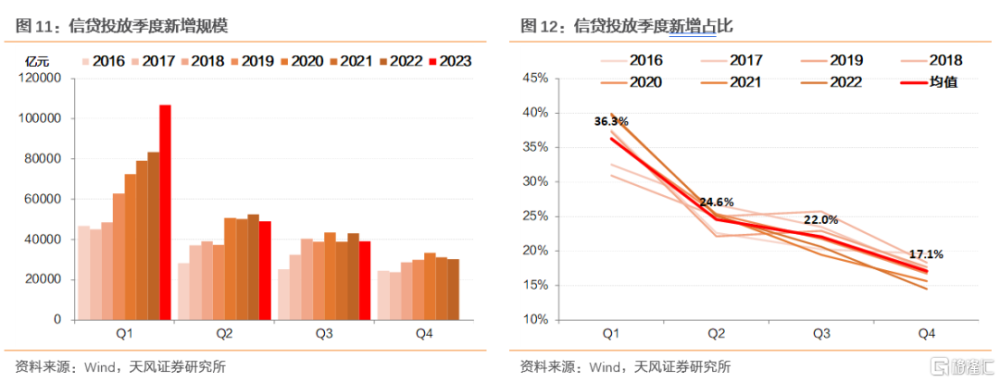

首先是量,從季節性新增規模和佔比看,一季度往往是信貸投放旺季。2016年以來,一季度新增信貸規模均在4萬億以上,其中2023年年初受政策支持顯著增加,達到10.70萬億,一季度規模投放相對全年佔比則在31%-40%不等,2018年以來有逐步走高的趨勢,平均爲36.3%。

雖然三季度貨政報告提出“統籌銜接好年末年初信貸工作,適度平滑信貸波動”,但票據利率月末有所下行,預計2023年12月新增信貸同比多增有限,一季度投放規模仍多。結合過去五年投放情況,預計一季度新增信貸規模在8.5萬億左右。

進一步觀察季度內的信貸投放節奏,預計2024年1月新增信貸投放規模在4.5萬億左右。开門紅訴求下,1月份新增信貸投放規模最多,其次在季末衝量訴求下,3月份投放規模次之,2月份最少,爲全年信貸投放小月,各月規模的年度佔比分別爲18%、12%、6%。雖然受基數影響同比或少增,但2024年1月信貸投放或相較季節性仍多。

對於效率,關鍵看政府債,要有政府資金對應到項目資本金做支點撬動,才能有信貸的量與質。尤其是四季度央行工作例會提及“提高乘數效應”,似乎也指向政府債資金撬動信貸槓杆。政府債目前發行情況如何,2024年發行節奏怎么看?

2.2. 政府債會如何發?

我們從政府債供給的季節性,和政府債用作項目資本金兩個角度,評估2024年1月政府債發行節奏。

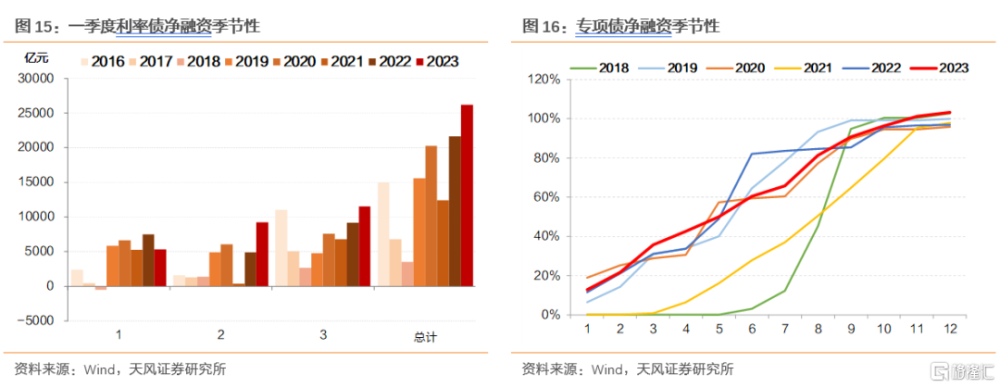

季節性角度觀察,利率債發行主要看地方債。由於一季度大部分時間均在兩會召开時間,國債淨融資進度通常偏慢,疊加發行期限較短,政府債發行關鍵在於地方債,尤其是專項債。由於專項債發行期限較長,特別是近兩年久期進一步拉長,直接影響債市供需。

對於債券用作項目的資本金,要看撬動信貸槓杆的效率。如果債券作資本金項目中資本金比例仍然較高,意味着具有較高經營現金流的經營性項目可能有限。

根據2019年國務院印發的《關於加強固定資產投資項目資本金管理的通知》規定:

適當調整基礎設施項目最低資本金比例。港口、沿海及內河航運項目,項目最低資本金比例由25%調整爲20%。機場項目最低資本金比例維持25%不變,其他基礎設施項目維持20%不變。其中,公路(含政府收費公路)、鐵路、城建、物流、生態環保、社會民生等領域的補短板基礎設施項目,在投資回報機制明確、收益可靠、風險可控的前提下,可以適當降低項目最低資本金比例,但下調不得超過5個百分點。

——《關於加強固定資產投資項目資本金管理的通知》

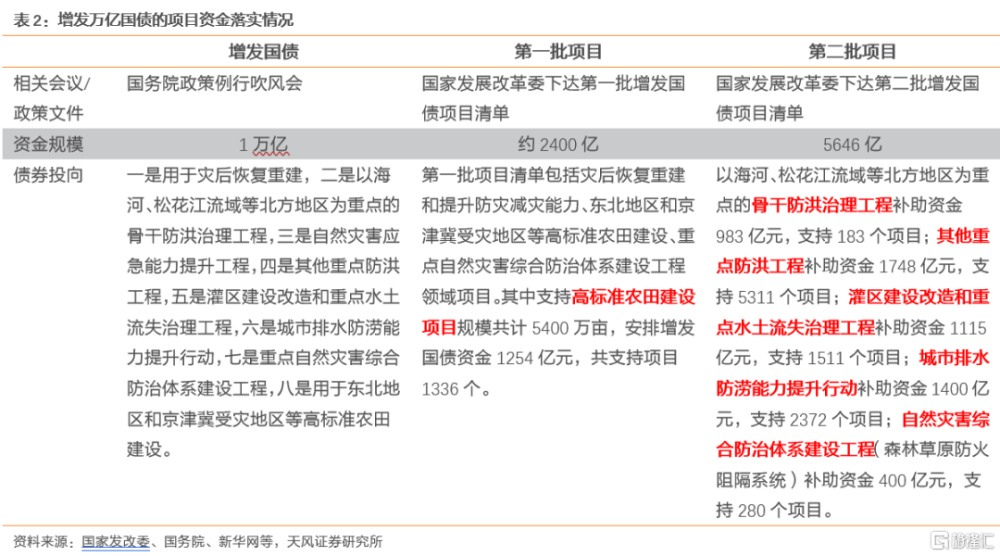

增發國債用作資本金的項目公益性屬性較強,在缺乏現金流回報的情況下,撬動信貸槓杆作用有限,因此地方債仍有發行必要。對於萬億增發國債,目前發改委已商有關部門下達兩批增發國債項目清單,下達8000億資金落實具體項目,萬億增發國債已大部分落實到具體項目。2023年10月25日,在國新辦舉行國務院政策例行吹風會上,發改委表示本次增發國債把防洪減災工程作爲重中之重;根據發改委披露的兩次增發國債項目清單,對應項目按有披露的落實資金規模排列,主要爲骨幹及其他防洪治理工程、城市排水防澇建設工程、高標准農田建設工程、灌區建設改造和重點水土流失治理工程和自然災害綜合防治體系建設工程。

地方債的使用效率提升主要看三個環節:專項債額度下達早、發行節奏緊、撥付使用快。當年專項債額度在兩會下達,1月的專項債發行主要看提前批。

地方債提前批從下達到正式發行需經過如下程序:一、由全國人大常委會授權國務院提前下達部分新增地方政府債務限額,人大常委會首次於2018年12月授權,期限從2019年1月1日至2022年12月31日,2023年10月24日再次審議通過,延期至2027年12月31日;二、各年由財政部向省級財政部門下達提前批額度。三、地方政府制定並披露地方債發行計劃,推進債券發行工作。

從過往歷史看,2018-2022年,次年地方債提前批額度一般於當年的11-12月下達,截至2023年12月31日,2024年地方債提前批額度仍未下達,本年度進展偏慢。從目前情況觀察,提前批還沒確切落地,是不是意味着1月一定發不出?

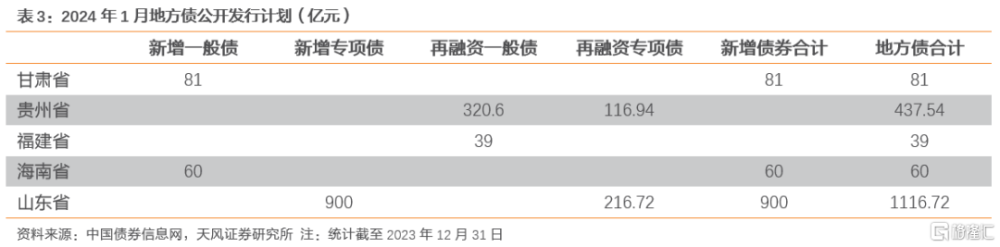

我們預計,地方債提前批大概率於將於1月發行,且對地方債發行進度影響有限。一方面,已有地方財政公告2024年提前債務額度將於近日下達:12月25日,黑龍江財政廳公告稱,明年提前債務額度將於近日下達,省級財政部門提前啓動2024年債券項目競爭性評審工作。另一方面,參考歷史經驗,地方債提前批下達偏晚對次年發行影響有限。2019年地方債提前批於2018年12月29日才由人大常委會審批通過,而2019年地方債發行進度較往年反而偏快。後續仍建議邊走邊看,一是緊盯財政領導的公开表述,二是緊盯地方發行計劃。

總體來看,我們預計2024年一季度地方債發行總量約27933億元,淨融資約22866億元,比2023年同比多增2400億元。此外,要警惕地方債發行更加積極的可能性。對於新增地方債供給,假設2024年提前批也佔比2023年額度的60%,即一般債和專項債提前批分別爲4320億元和2.28萬億元,2019-2020和2022-2023四年間,一季度新增一般債和專項債發行分別平均佔比提前批85%和79%,對應新增一般債和專項債分別3661億元和18100億元。

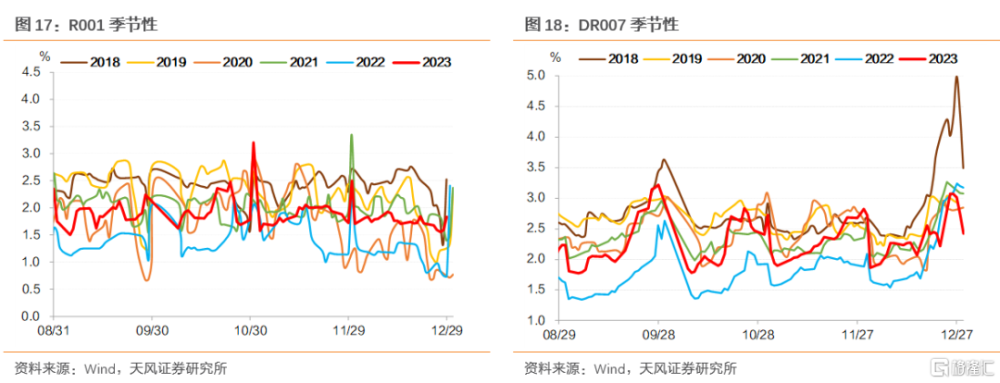

3.資金面怎么看?

3.1. 資金面有哪些客觀壓力?

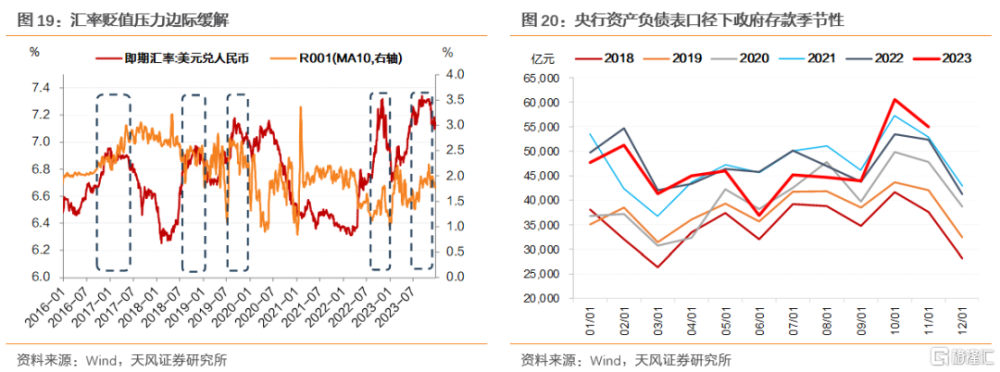

12月,市場明顯感到資金面寬松。市場先前擔憂跨年資金面臨緊張,但本月資金價格相對季節性處於偏低位置,隔夜資金甚至相對11月中下旬價格進一步下行。歷史上元旦前一周資金利率大概率先下後上,而2023年末市場體感量松價寬, OMO日淨投放超千億至最後一成交日,央行呵護資金面態度明顯。

2024年,資金面是否能延續年前寬松態勢?當前資金面仍存在哪些客觀壓力?

內外均衡壓力有所緩解,當前對資金面的困擾,主要落在信貸投放和政策行爲上,政策行爲要看政府債發行和財政投放。

對於信貸投放和政府債供給,根據前文表述,1月份信貸投放雖同比或回落但環比仍多增,且較大概率高於季節性,超儲仍對資金面有一定消耗。政府債供給,項目資金撬動信貸槓杆訴求下,增發國債所對應項目的公益性較強,地方債發行訴求仍在。雖然目前提前批仍未落地,但預計對供給影響有限。因此,仍對資金面存在一定壓力。

對於財政投放,通過觀察央行資產負債表口徑的政府存款項,其往往在1月份處於季節性高位,且近三年支出顯著增加。政府債供給壓力仍存,寬財政預期下,1月份財政支出若發力,財政投放超季節性,財政存款或相對減少,對流動性壓力有所削弱。

3.2. 關鍵在於央行的態度和行動

2023年末央行呵護跨年資金面的態度明顯,2024年,央行態度是否仍能延續?

央行的態度和行動反映政策偏好,問題在於是否繼續防空轉,是否積極配合財政,支持政府債券發行,以及是否更多關注價格水平,從而更加寬松。

12月18日中財辦有關負責同志解讀中央經濟工作會議精神時指出:

“我國物價較低,中央政府債務水平不高,加力實施貨幣政策和財政政策是有條件的。”

“保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。這個表述有兩方面新意,一是把社會融資規模指標排在貨幣供應量前面,因爲這一指標與經濟增長的關系更緊密;二是把以往的‘名義經濟增速’改爲‘經濟增長和價格水平預期目標’,這樣可以更好統籌經濟增長和價格水平的目標要求,並強調價格水平是貨幣政策的重要調控目標。”

“在化債進度、補充銀行資本、政府債券發行等方面,財政政策和貨幣政策要加強配合。”

12月15日,央行傳達學習中央經濟工作會議精神時強調:

“加大宏觀調控力度,保持貨幣政策的穩健性,防範化解金融風險,深化金融改革开放,切實增強經濟活力,改善社會預期,鞏固和增強經濟回升向好態勢,持續推動經濟實現質的有效提升和量的合理增長。”

“綜合運用多種貨幣政策工具,保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。加大逆周期和跨周期調節,引導信貸合理增長、均衡投放,提升金融對實體經濟支持質效。繼續深化利率市場化改革,促進社會綜合融資成本穩中有降。積極盤活被低效佔用的金融資源,提高資金使用效率。”

12月25日,中央發布2024年元旦春節期間有關工作通知:

“統籌做好元旦春節期間各項工作,確保人民群衆度過歡樂祥和的節日。”“做好春運工作,精細化服務保障群衆出行……加強重點時段、熱點路线運力儲備和供給,最大限度滿足群衆出行需求。”

從總體表述觀察,如果不考慮其他因素,市場似乎可以對後續貨幣政策行爲保持一定樂觀,預計貨幣會積極配合財政,寬松會在量價兩個方面都有所體現,但是需要注意這個量價是宏觀層面的含義,是否直接對應微觀層面,畢竟央行仍然在強調積極盤活被低效佔用的金融資源,提高資金使用效率,實際上仍有防空轉套利的意味,所以微觀層面的流動性可能與宏觀總量層面有一定區別。這是後續市場需要注意的。

4. 降息可能推動1月利率繼續下行

歷史上,1月債市多爲下行。

從宏觀數據表現看,基本面表現對債市影響有限,由於1月經歷跨年跨節,資金面的影響更爲關鍵,其中央行行爲至關重要。復盤歷史,央行往往投放超額貨幣,同時1月是重要的降准降息窗口,2019年以來,1月降准降息總體推動1月利率下行。

12月降低存款利率之後,我們預計1月MLF調降10BP,1月LPR1年和5年同降10BP。結合歷史,特別是2022年1月的情況,預計行情可能會延續至1月LPR落地。點位上需要結合資金面評估。

資金面的關鍵在於央行的態度和行爲。總體來看,結合近期表述,宏觀層面市場可以對後續貨幣政策保持一定樂觀,微觀上仍要注意防空轉套利對流動性的調節。我們預計春節前資金都會保持總體平衡,不會緊,但是元旦後特別是稅期开始資金可能還是會有所波動,總體中樞未必顯著下行。

債市可以對比參考今年8月降息,十年國債可以按照2.45%估計。

後續進一步走勢需要結合需求、供給、資金三重因素考慮,其中信貸和政府債供給較爲關鍵。重點是專項債提前批進度和節奏。

對於30年期國債,2022年以來,超長債的下行與保費收入同比增速走高有一定關系,特別是結構性資產荒的背景下,所以除非財政行爲超預期,否則超長端可能表現仍然突出。

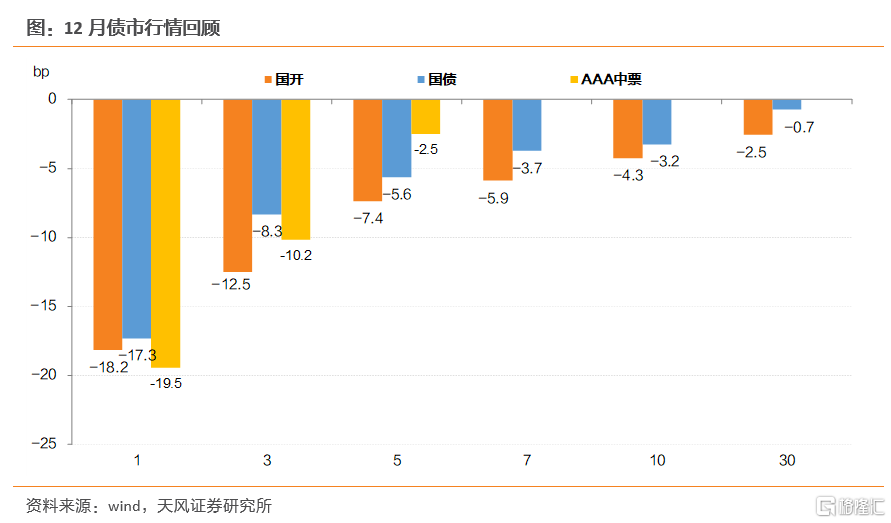

5. 12月債市回顧

12月短、長端利率均下行。短端下行較大,價格上行,收益率曲线牛陡,經濟復蘇動力不足。需要關注M2-M1缺口增大,所隱含的貨幣空轉問題。若宏觀基本面沒有進一步改變,則流動性易承壓,債市面臨一定調整壓力。

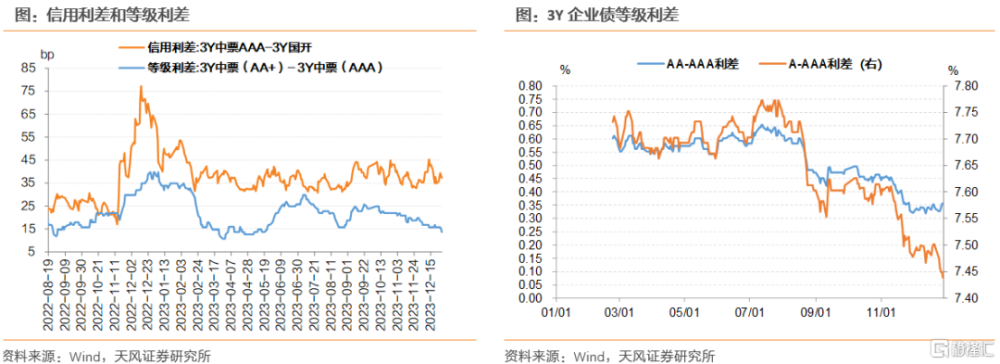

12月信用利差先下後上整體收窄,中票等級利差持續收窄,3Y企業債等級利差有所下行。

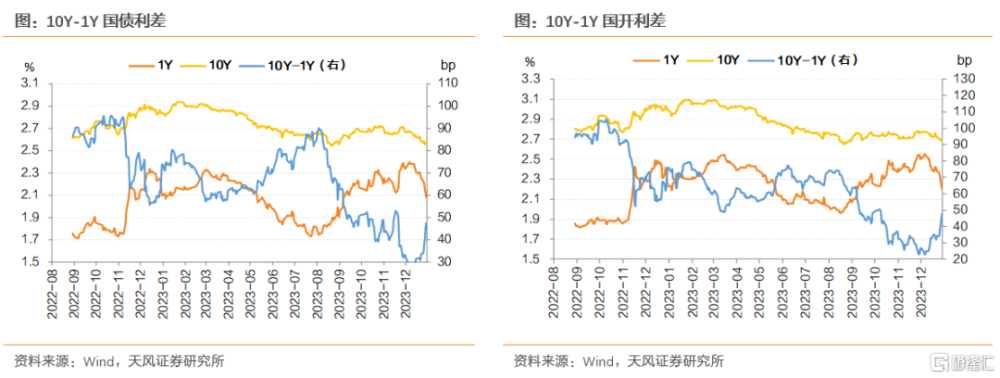

12月資金面先緊後松,短、長端利率均下行,10Y-1Y利差上行,整體陡峭。

風 險 提 示

國內寬松政策超預期、匯率貶值超預期、海外經濟修復超預期

注:本文爲天風證券2023年12月31日研究報告:《降息可能推動1月利率繼續下行》,報告分析師:孫彬彬S1110516090003、隋修平S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:降息可能推動1月利率繼續下行

地址:https://www.iknowplus.com/post/67421.html