人形機器人大報告總起篇:機器智元

【本期看點】大緩和時代一去不返,老齡化、逆全球化、高通脹與高利率將成爲投資者不得不面臨的困境,而機器人作爲AI+制造的最佳載體,可能會成爲未來破局的關鍵。中國作爲全球制造業核心,深度參與其中已是必然,2024年很可能就是機器智元。投資者可以把握其中的主題投資機遇。

摘要

1 “大緩和”時代一去不復返,破局之路今何在

2020年以來,宏觀環境發生了很大變化:一方面通脹的大幅波動讓美國重返類似1970的高通脹時代。而以俄烏和巴以衝突爲代表的地緣政治事件頻發也使得逆全球化的陰影進一步加深;與此同時,在西方世界內部制造業工人的罷工也是家常便飯,供應鏈在上述因素的擾動下變得很脆弱。另一方面,全球化紅利對於中國白領階層的擴容已經臨近頂峰,但同時勞動力供給端的白領化趨勢也使得勞動力市場出現供需錯配,藍領人群的結構供給不足同樣構成短板。似乎1980s以來的“大緩和時代”已經一去不復返,逆全球化、高通脹、高利率、低增長可能成爲投資者未來不得不面對的宏觀趨勢。也正是在上述背景下,人工智能成爲了人類尋求技術進步來破局的希望。盡管產業發展任重道遠,但是對於美好未來的期待卻是市場的天性,主題投資的條件已經成熟。但我們將目光聚焦於真正需要人工智能解決的短板應用之處,這才是更大的投資機會所在。

2 停滯世界的“終結者”:從1970s的信息技術萌芽到當下的機器人紀元

1970s的大滯脹曾讓主要發達經濟體都認識到產業結構轉型的重要性,而恰逢當時信息技術革命的萌芽,經歷了10年的發展,配合全球化帶來東歐的勞動力,終於在1980s帶領美國經濟走出了“滯”,也最終保障了沃爾克战勝“脹”的成果。當下,滯脹“魅影”重現。1970s的滯脹或許是全球化黎明前夜的黑暗,大宗商品禁運、糧食危機更多是一種臨時衝擊,而勞動力供給全球整體充裕,罷工問題更多可以通過政策調整和1980s後尋找更廉價的勞動力解決。但這一輪資源品的供給收縮在能源轉型的長期背景下難以快速逆轉,逆全球化也才剛揭开序幕,都將進一步阻礙資源的空間配置效率。同時老齡化已成爲大多數制造業大國和資源國不得不面臨的問題,這就導致勞動力的議價能力和工資剛性上升,最終可能會形成工資-通脹預期倒逼商品價格上行-繼續漲工資的循環。而要想打破這個循環,向資本密集型的自動化、智能化產業轉型是更有可能的路徑。實證研究也表明:如果考慮到1993-2007年美國不同地區之間的貿易,則每千名工人中增加一個機器人,會使就業人口同比減少0.34%,工資水平下降0.5%。實際上全球制造業大國已經有所行動,尤其是對於中國而言,高端制造業的進一步升級也是緊迫而必要的。

3 逆全球化下更珍貴的直接與間接的軍事資源

從國家安全战略的角度來看,機器人在國防/軍隊方面的替代需求可能也大量存在。一方面,雖然武器的精准度在提升,但战場上武器彈藥的命中率卻不斷在下降:在一战中擊敗一名敵軍所需輕武器彈藥數爲7000,而到了伊拉克战爭已經高達250000。而從重型炮彈數來看,俄烏衝突中擊中一名敵軍的炮彈數也已經是二战時期的5倍。生命珍貴程度的不斷上升導致战爭中所使用的炮彈數越來越多,這使得各國有動力引入機器人來替代。另一方面,在逆全球化的背景下,美國在全球外派駐軍正在減少,可能會使得被駐軍國家有增加軍隊力量的需求,這將擠佔當地的勞動力人口,從而間接增加勞動生產力的緊張程度,這也將促使各國用機器人來替代勞動力。

4 人形機器人時代已經悄然臨近,產業鏈將更大更寬

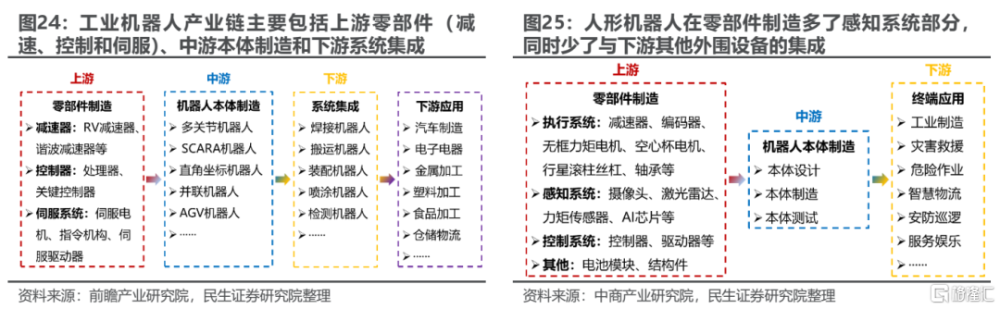

從機器人的用途分類上看,可以分爲3大類、17小類:工業機器人(多應用在制造業領域)、服務機器人(農業、礦業、建築等領域)、特種機器人(勘探、安防等領域)。從形態上可以簡單地分爲人形、非人形機器人,目前應用更多的是以工業機器人(如機械臂等)爲代表的非人形機器人,而人形機器人由於構造復雜、造價昂貴,滲透率還比較低,但這也預示着未來巨大的市場空間。同時,由於人形機器人所需要的硬件數量和精度要求都要遠高於普通工業機器人,這也意味着人形機器人更長、更廣泛的產業鏈,能創造的產業鏈價值更大。具體而言:上遊主要包括減速器、伺服系統、控制系統以及感知系統的零部件制造,中遊包括本體設計、制造與測試,而下遊則拓寬了應用領域,可以完成更好的交互任務等。

5 負責生產、拱衛安全或許才是人工智能更有效的應用

在逆全球化時代,負責生產和安全是更加重要和緊缺的任務,士兵、工匠、農夫、礦工可能是智能化真正需要拓展的方向。而實際上,我國的優勢恰恰就在制造領域:無論是高技術產品出口佔比、制造強國發展指數還是產業鏈韌性指數,都指示我們在制造方面全球前二的地位。具體到機器人產業鏈,以減速器和伺服系統爲代表的產業鏈國產化率也一直在提升,雖然佔比絕對值仍較低,但也意味着未來替代空間巨大。AI+制造業面臨的政策和監管風險更低,同時也有利於經濟結構的轉型。文中給出了民生研究的“機器人”相關標的清單,供投資者參考。

風險提示:機器人產業鏈的國產替代進程不及預期;機器人滲透率低於預期。

報告正文

2020年以來,全球宏觀環境發生了巨變:通脹的大幅波動似乎讓美國重返1970s的大滯脹;對於國內而言,經濟結構轉型帶來了增長壓力,勞動力供給也逐漸白領化,削弱了生產能力。除此以外,2022年的俄烏衝突、2023年的巴以衝突等地緣政治事件、美國及歐洲的工人罷工事件都給資源供給和制造業生產造成了很大的擾動。老齡化趨勢也成爲了大多數制造業大國的問題。似乎1980s以來的“大緩和時代”已經一去不復返,逆全球化、高通脹、高利率、低增長可能成爲投資者未來不得不面對的宏觀趨勢。盡管如此,縱觀人類技術的發展歷史,重要的技術突破大多是“被逼的”:無論是古老的鑽木取火還是近代1970s萌芽的信息技術革命。當下的資本市場似乎也找尋到了未來可能的解決方案:機器人。因此本文將從解決通脹、中國制造優勢的視角去探究未來機器人主題投資的機遇。

1、通脹倒逼下的技術進步:從1970s信息技術萌芽到當下的機器人紀元

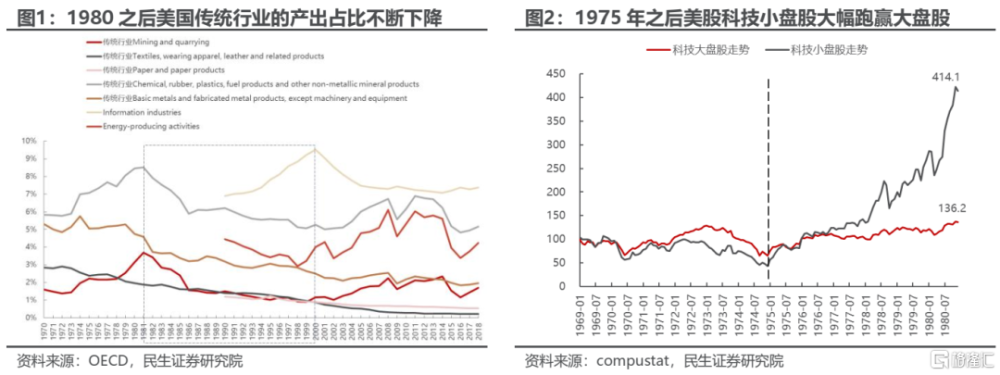

1970s开始萌芽的信息技術是美國在1980s走出“大滯脹”、走向“大緩和”的重要催化因素之一。1970s居高不下的通脹讓主要發達經濟體都認識到產業結構轉型的重要性,降低對於能源的依賴、轉移重工業產業成爲大多數國家的選擇。而恰逢當時信息技術革命的萌芽,配合全球化帶來充裕的勞動力供給,其不僅帶領美國經濟走出了“滯”,也最終保障了沃爾克战勝“脹”的成果。學術界的研究(Willis(2002)[1]、Kahn(2002)[2])也認爲經濟結構的轉變、信息技術的運用改變了生產商的庫存行爲,降低了經濟周期所帶來的波動性,從而成爲美國經濟走向“大緩和”的重要因素。但需要注意的是,從1970s信息技術產業萌芽再到1980s逐步發展、1990s走向巔峰,也用了將近30年的時間。

[1] Willis, Jonathan L. "Implications of structural changes in the US economy for pricing behavior and inflation dynamics." Economic Review-Federal Reserve Bank of Kansas City 88.1 (2002): 5-28.

[2] Kahn, James A., Margaret Mary McConnell, and Gabriel Perez-Quiros. "On the Causes of the Increased Stability of the US Economy." Economic Policy Review 8.1 (2002).

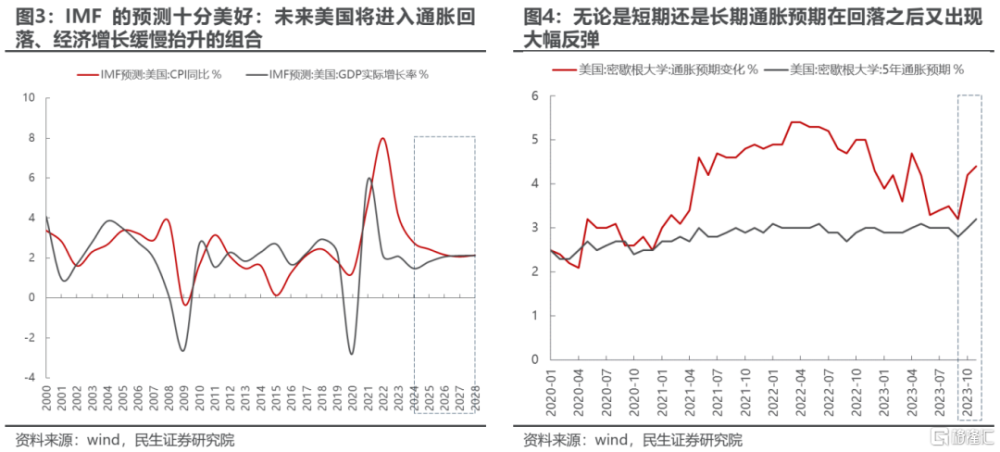

當下,當通脹再次成爲長期問題,滯脹“魅影”重現。盡管IMF對於未來美國經濟的預測是通脹回落至2%附近且經濟增長开始緩慢擡升,這種情形可能也是美聯儲樂於見到的,但實際上從消費者的通脹預期來看仍存在反復:在美國通脹出現二次反彈之後,美國短期與長期的通脹預期反而出現大幅反彈。

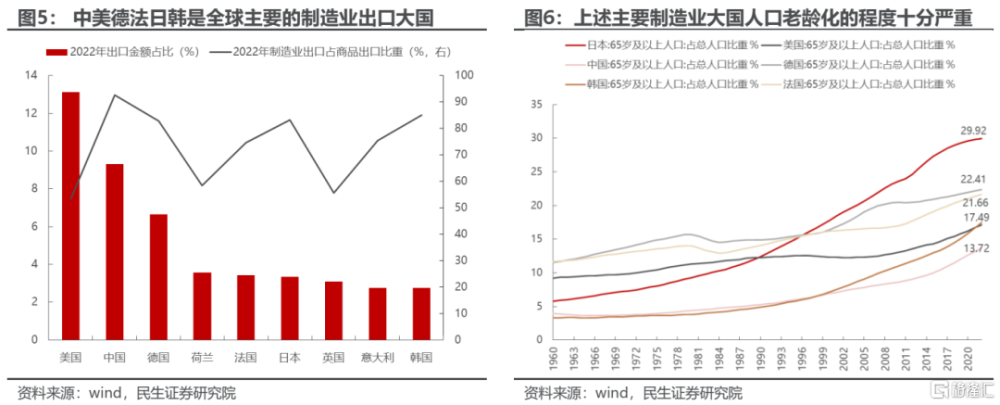

這一輪通脹與1970s最大的不同之處在於:1970s的供應衝擊只是暫時的,但這一輪資源品的供給收縮卻是在能源轉型的長期背景下自發進行的[3];與此同時1970s全球勞動力市場相對寬裕,但當下老齡化已經成爲大多數制造業大國和資源國不得不面臨的問題:

(1)以中美德法日韓爲代表的全球主要制造業出口大國,其人口老齡化程度處於不斷上升趨勢,絕對比例也已經遠遠高於1970s的水平。

[3] 詳見我們此前發布的專題報告《能源轉型:共生、對立與時空錯配》。

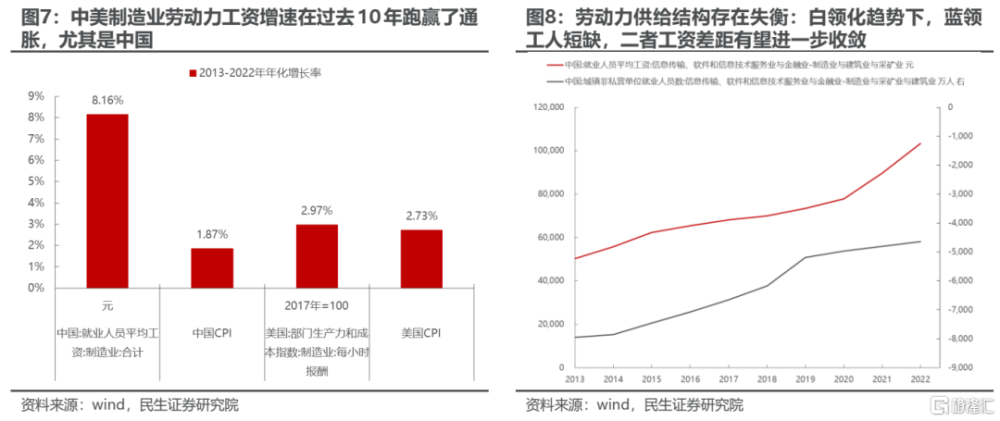

從勞動力成本來看,過去10年中美的制造業勞動力工資增速跑贏了通脹,尤其是中國,而這種趨勢未來可能會繼續加強,因爲從勞動力供給結構上看,高學歷、白領化成爲主要趨勢,加劇了勞動力供需的不平衡:藍領工資低但供給短缺,白領工資高但供給相對過剩。未來勞動力整體短缺與結構失衡將共同成爲制造業工人工資繼續上行的潛在驅動力,最終可能成爲通脹的原因。

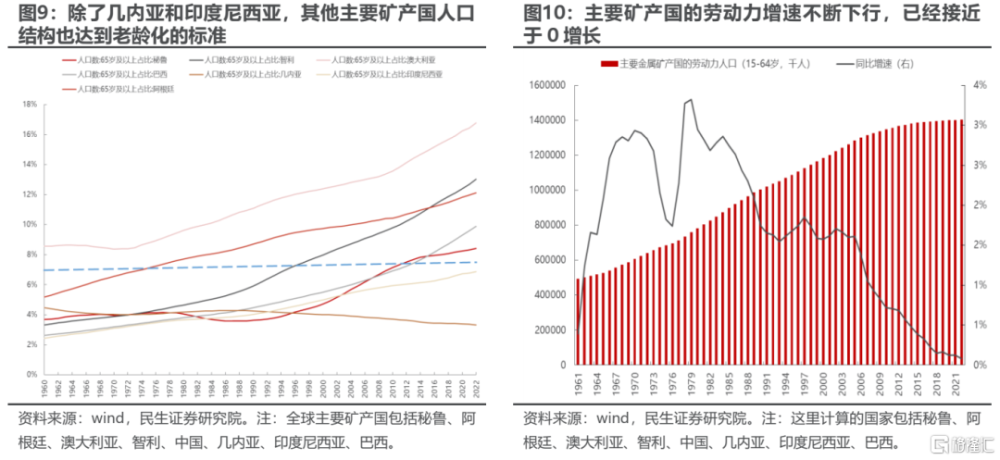

(2)從主要的礦資源生產國[4]的人口結構來看,除了幾內亞和印度尼西亞,其他主要礦產國人口結構也已達到老齡化的標准,尤其是澳大利亞、智利和阿根廷;而從勞動力增長來看,1980年之後主要礦產國的勞動力增速就开始見頂回落,2022年已經接近於0增長。

[4] 根據USGS發布的《MINERAL COMMODITY SUMMARIES 2023》報告,依據產量來篩選出主要的銅/鋁/鋰/鐵礦以及粗鋼生產國。

而歷史上資源國的勞動力工資增長往往都滯後於相應的資源價格上漲,隨着老齡化和勞動力增長停滯成爲問題,未來這種關系反而可能逆轉:即勞動力成本的上升倒逼這些礦產國不得不提高商品價格來應對。

所以無論是在資源領域還是制造環節,老齡化都將推升勞動力成本上升,最終可能會形成老齡化加劇-勞動力緊缺加劇-工資上漲-商品價格上漲-通脹預期上行帶來工資進一步上漲-商品價格繼續上漲的循環。而要想打破這個循環,要么增加勞動力供給,要么向資本密集型的自動化、智能化產業轉型。顯然相比於不斷下降的生育率而言,後者可能是更可行的方案,而機器人便是其中一種替代方案:比如可以讓機器人參與到礦資源的开採(智慧礦山)和制造業生產中。而實際上,早在20世紀初,經濟學家凱恩斯就曾預言未來人類終會面臨“技術性失業”(technological unemployment):即因爲我們發現降低勞動力需求方法的速度超過了發現勞動力新用途的速度而引發的失業現象[5]。

[5] John Maynard Keynes, Economic Possibilities for our Grandchildren (1930), in Essays in Persuasion (New York: Harcourt Brace, 1932), 358-373.

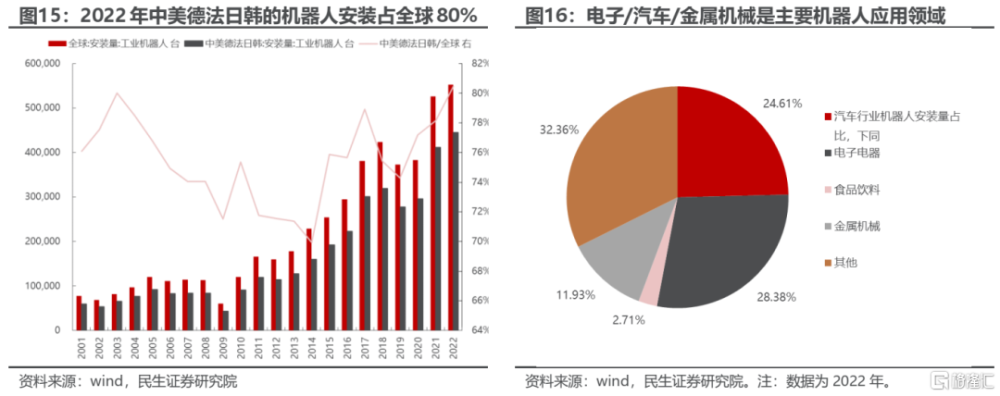

目前來看,全球主要的制造業大國早已有所行動:2014年之後中美德法日韓的機器人安裝量佔全球的比例觸底反彈,2022年重新達到了80%;從行業上看,全球機器人安裝主要集中於電子電器、汽車以及金屬機械領域。

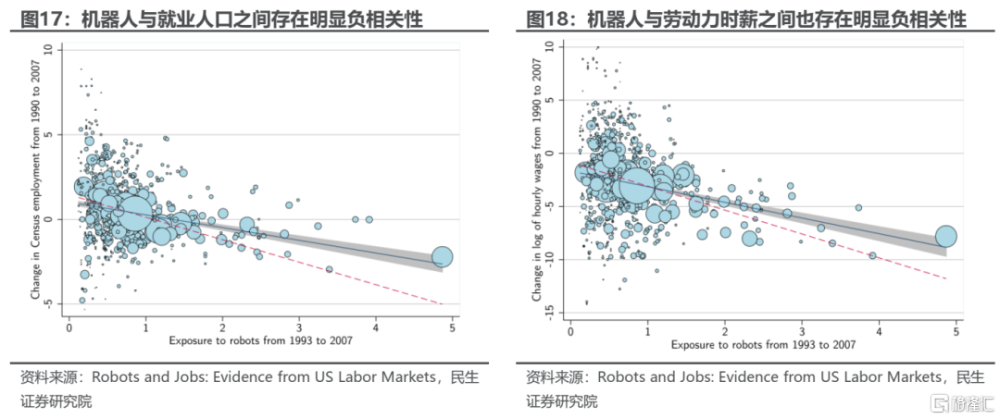

從理論上,機器人對於勞動力需求和工資的影響存在三種效應:負向的替代效應、正向的生產力效應以及就業創造效應[6]。其中替代效應即是指當機器人相對於人工有明顯的比較優勢時,此時機器人替代人工就會帶來生產效率的提升和勞動力成本的下降,降低勞動力需求。根據Daron and Pascual(2017)在《Robots and Jobs: Evidence from US Labor Markets》一文中的實證數據顯示:1993-2007年美國不同地區對於機器人的應用程度與當地的就業人口和勞動力時薪工資之間存在明顯的負相關性,其中之一的場景是如果考慮到地區之間的貿易,則每千名工人中增加一個機器人,會使就業人口同比減少0.34%,工資水平下降0.5%。

[6] 王永欽、董雯,《機器人的興起如何影響中國勞動力市場?——來自制造業上市公司的數據》,《經濟研究》2020年第10期。

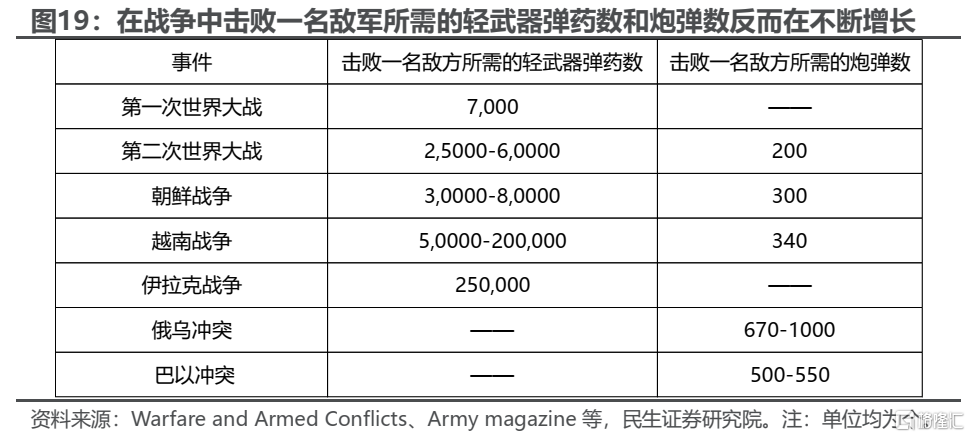

還有一個有意思的視角是,從國家安全战略的角度來看,機器人在國防/軍隊方面的替代需求可能也大量存在。我們發現雖然武器的精准度在提升,但武器的命中率卻沒有提升:造成彈藥“浪費”的核心原因在於正是由於武器精准度上升,爲了避免真正傷亡出現,寧可用更多的火力去壓制敵方而犧牲擊中率,也不愿意讓士兵們冒險進攻。所以作战陣型的分散化和壓制火力的必要性導致了看似彈藥的擊殺率下降,實則以較少傷亡獲得战爭勝利比“浪費”彈藥重要得多。這一點在2022年發生的俄烏衝突和2023年的巴以衝突也體現得淋漓盡致,在這兩次衝突中雙方均大面積地使用炮彈轟炸战術,而近距離交战和輕武器彈藥的使用卻很少出現。

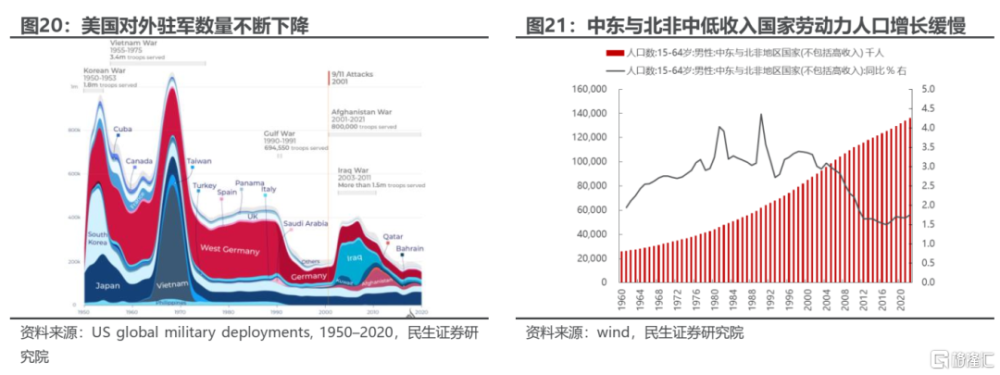

如果未來能夠上战場的士兵被機器人所替代,正如無人偵察機、無人潛艇的出現一樣,那么战爭造成的人命傷亡可能會大幅下降。正如美國在其《21世紀战略技術》報告中提出的一樣:“如果說20世紀的核心武器是坦克,那么21世紀的核心武器可能就是無人系統。”此外,在地緣政治衝突不斷的背景下,美國在以中東爲代表的地區的駐軍減少反而增加了當地軍事的壓力,有可能因此擠出勞動力市場的年輕勢力,進一步加劇勞動力的短缺。

所以無論是從經濟角度(緩解老齡化帶來的通脹問題)還是政治角度(打造無人化的軍事力量)來看,機器人的意義都十分重大。

2、機器人分類與產業鏈梳理:人形機器人時代开啓

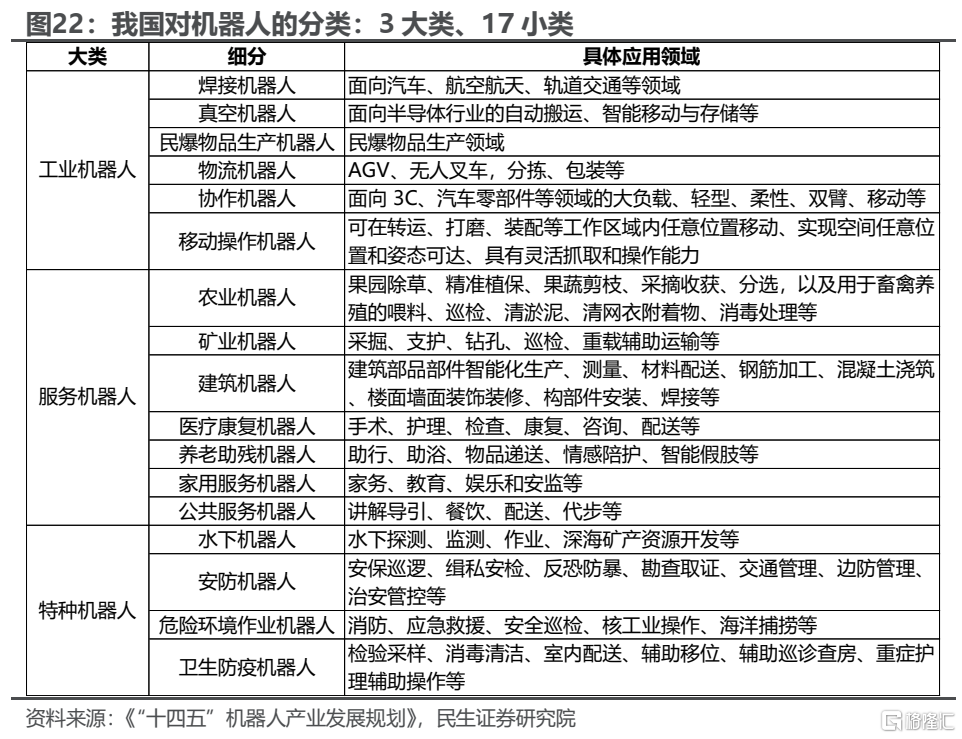

從機器人的用途分類上看,根據我國《“十四五”機器人產業發展規劃》,可以分爲3大類、17小類:工業機器人(多應用在制造業領域)、服務機器人(應用在農業、礦業、建築和其他服務業領域)、特種機器人(勘探、安防、危險環境和衛生防疫領域)。

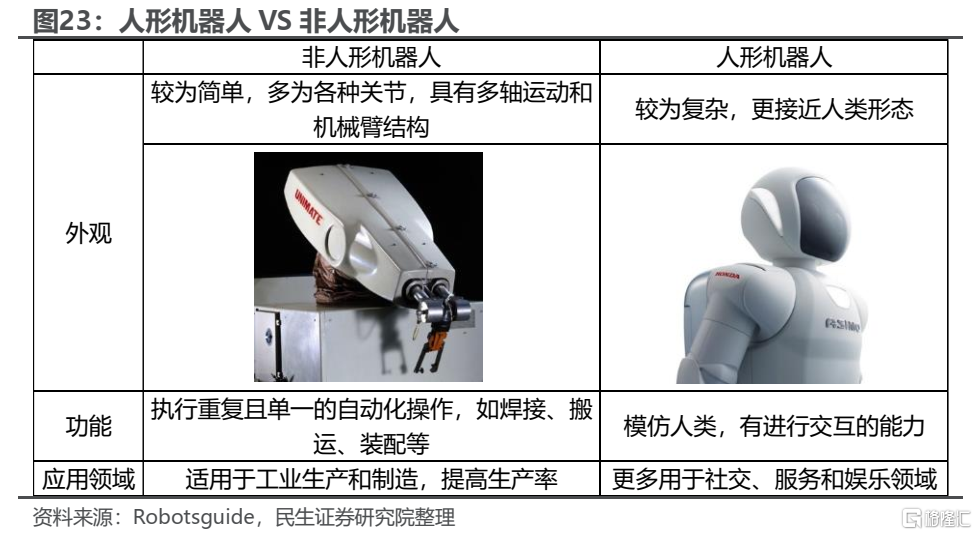

從形態上看,可以簡單地分爲人形機器人和非人形機器人(如機械臂、無人搬運車等),目前應用更多的是以工業機器人爲代表的非人形機器人,構造更爲簡單,能夠代替人工完成不同場景下的單一且重復的自動化操作,而人形機器人由於構造復雜、造價昂貴,滲透率還比較低,但這也預示着未來巨大的市場空間。

從產業鏈的角度來看,無論是以工業機器人爲代表的非人形機器人還是人形機器人,上遊的核心零部件中均包括了減速器、控制系統和伺服系統,差異在於人形機器人多了感知系統部分;中遊的本體制造人形機器人會相對更復雜一些;下遊非人形機器人的兼容性更強,可以與其他配套設施進行系統集成,而人形機器人是一個獨立的完整體。所以相較於非人形機器人,制造一個人形機器人的成本雖然更高,但其實這也意味着更長、更廣泛的產業鏈,能夠創造的產業鏈價值更大。

下面我們分別從減速器、伺服系統、控制系統、感知系統以及系統集成五個方面進行梳理:

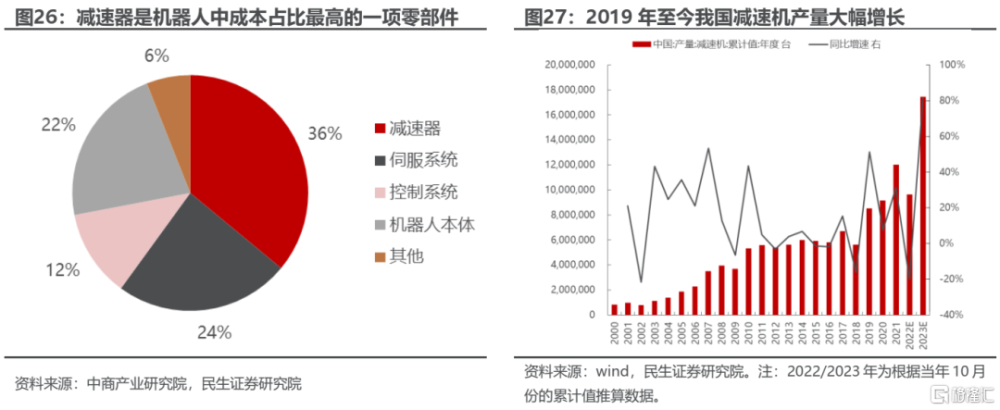

(1)減速器是機器人零部件中成本佔比最高的一項,它的作用在於利用齒輪來降低電機的轉速、增加力矩,從而使得原機動力能夠更爲平滑地輸出。一般而言,機器人的關節越多則所需要的減速器越多,因此人形機器人的減速器是最多的。減速器的種類有很多,而用於機器人的一般是精密減速器,包括RV減速器和諧波減速器,其中RV減速器更適合機器人重負載的部位(比如底座、大臂等),而諧波減速器則更適合輕負載的機器人手臂與腕部,因此人形機器人會更多地使用諧波減速器。

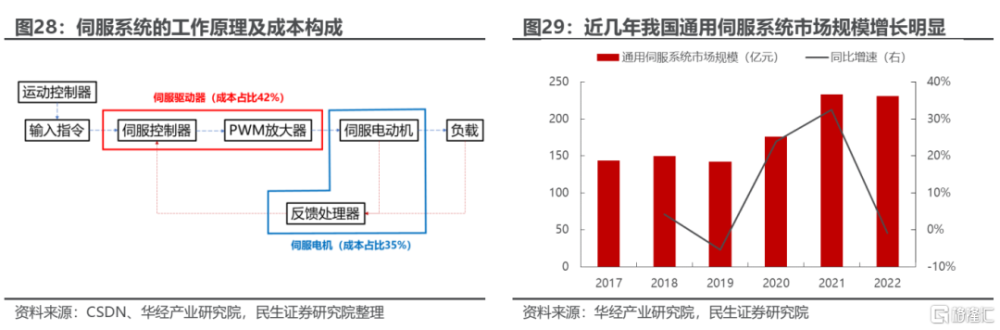

(2)“伺服”一詞源於希臘語“奴隸”,意思是“伺候”和“服從”,所以機器人的伺服系統是指經由閉環控制方式達到對機器人的位置、速度和加速度的控制。伺服系統的核心構成是伺服驅動器、伺服電機以及指令輸入,其中伺服驅動器和電機的成本佔比就已經達到77%。2020-2021年我國通用伺服系統市場規模增長明顯,2022年有所放緩,後續有望隨着機器人滲透率進一步提升而重回高增長。

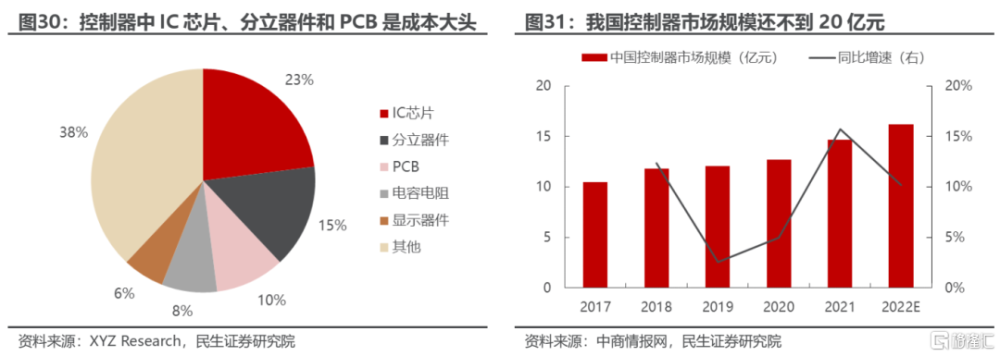

(3)機器人的控制器相當於人類的大腦,主要負責對機器人的運動軌跡進行規劃,從而給各個部位下達相應的動作指令。從構成上看,控制器主要包括兩部分:控制櫃和示教器,其中控制櫃的核心是PLC控制模塊(可編程的邏輯控制模塊,CPU和存儲器是其核心),而示教器則是人機交互的通道,即通過示教器將人類想要完成的任務通過編程導入PLC控制模塊。

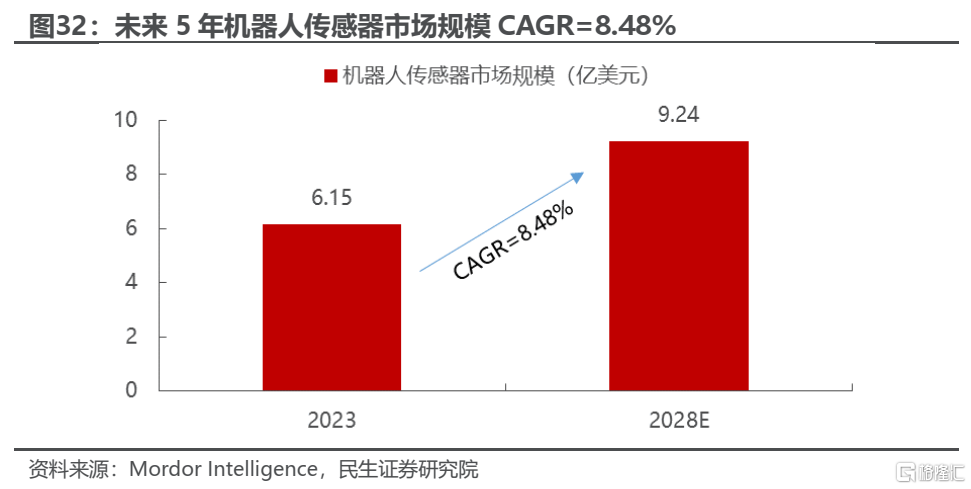

(4)感知系統的納入是人形機器人相較於傳統工業機器人(機械臂)智能化程度升級的象徵,因爲這意味着機器人與外界的交互程度變深,這也是AI賦能機器人的體現。未來機器人的應用場景也會因此而不斷擴展,不再僅僅是TO B端的高端制造,TO C端的藍海市場也將被打开。具體而言,人形機器人主要包括五大感知傳感器:力/力矩傳感器、IMU(慣性傳感器)、視覺傳感器、高精度觸覺傳感器以及編碼器。根據Mordor Intelligence的預測,未來5年機器人傳感器的市場規模CAGR=8.48%。

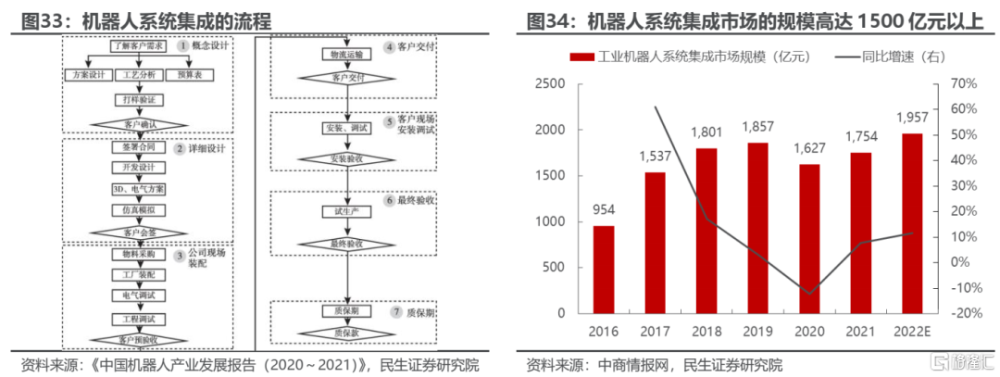

(5)系統集成是指爲了讓機器人適應不同的工作環境而進行的專業設計、裝配等一系列解決方案。因爲機器人本體是單純的單機系統,屬於標准品,要適應不同場景的工作還需要很多配套設施與系統,因此就有機器人系統集成方案解決商負責相關軟件系統的开發和集成。系統集成主要應用在工業機器人與協作機器人。

從機器人的發展歷史來看,過去人們更注重的是工業生產領域、非人形的機器人設計與生產:早在1959年第一台工業機械臂(Unimate)便被通用汽車安裝在工廠中工作了。而人形機器人由於其成本高昂和量產難度高,因此一直並未大量推廣,比如:雖然早在1495年達芬奇設計的“機器武士”雖然能夠實現坐、站立和揮動胳膊等動作,但也並未量產;到了近代,2000年日本的人形機器人ASIMO(阿西莫夫)是當之無愧的機器人“巨星”,但一直用作娛樂和社交,也沒能實現量產。直到2022年特斯拉Optimus機器人的出世才讓大家意識到人形機器人量產的可能性在大幅上升。人形機器人的時代可能已經开啓,隨之而來的可能是上述產業鏈環節的第二增長極,就像新能源車之於燃油車一般。

3、“AI”中國:優勢恰恰在於制造環節

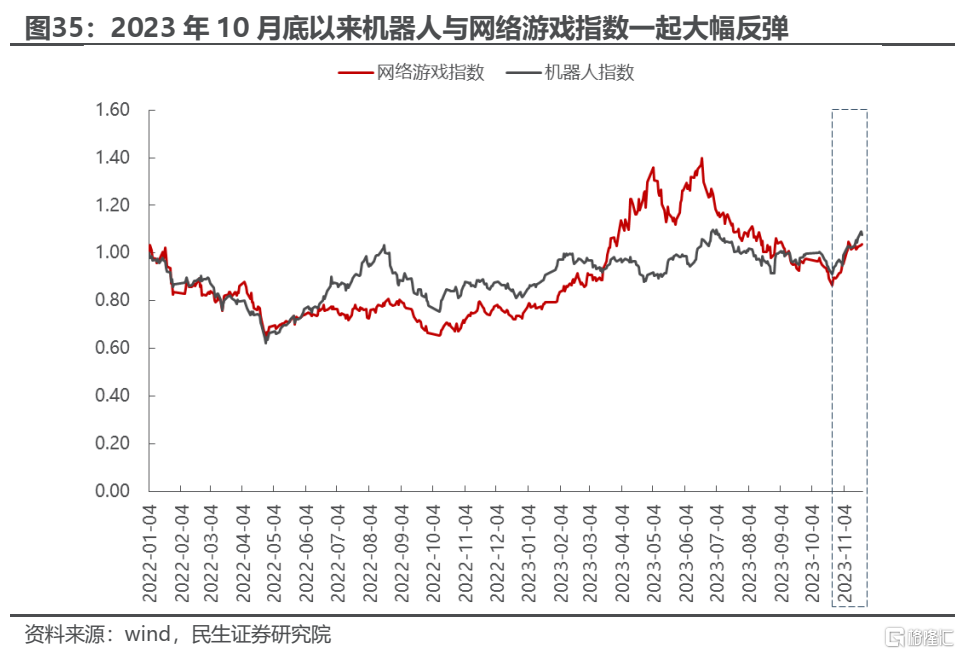

人工智能未來的應用主要可以分爲兩種:一種是與制造業結合,以前文提到的機器人爲代表,AI賦能機器人成爲未來解決通脹與軍備競爭的核心力量;另一種是與服務業相結合,以在遊戲、娛樂領域的應用爲代表。前者更注重實物與制造,而後者更注重虛擬與感官體驗。當下市場投資者也在各自基於上述兩種應用路徑進行交易:2023年10月底以來機器人與網絡遊戲指數一起大幅反彈。

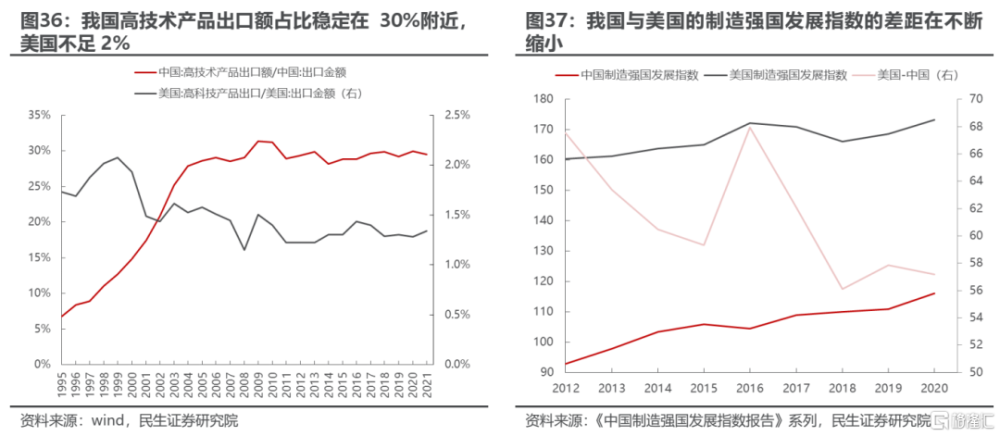

在逆全球化時代,負責生產和安全是更加重要和緊缺的任務,士兵、工匠、農夫、礦工可能是智能化真正需要拓展的方向。實際上,我國的優勢恰恰在於制造領域:2005年以來我國高技術產品出口額佔比穩定在30%附近,而美國已經不足2%;從制造強國發展指數上看我國與美國的差距也在不斷縮小。

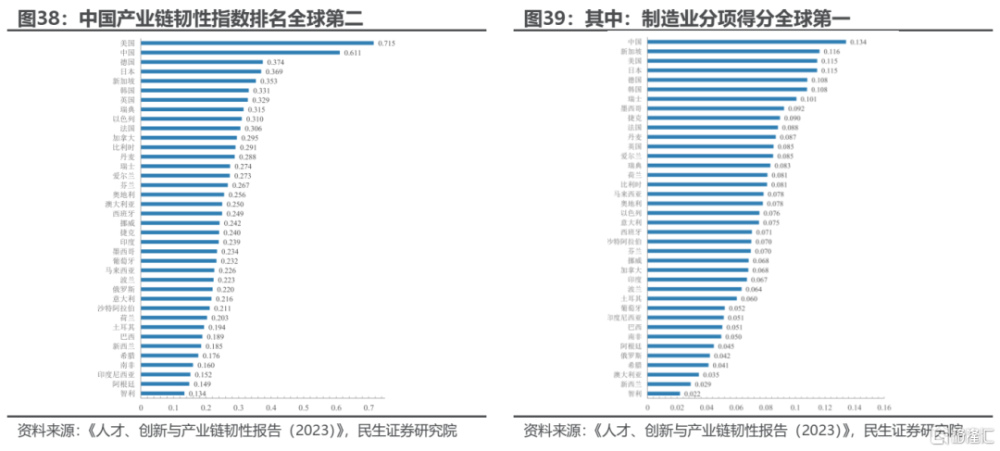

除此以外,根據《人才、創新與產業鏈韌性報告(2023)》,我國的產業鏈韌性在全球排名第二,僅次於美國,主要原因在於“中國擁有全球最大的市場與最全的產業鏈門類和產能,以及近些年大力支持產業高質量發展,通過補全短板產業鏈、升級傳統產業鏈、建立新興產業鏈,增強了產業發展的穩定性和競爭力。”

具體到機器人產業鏈本身來看,國內無論是減速器、伺服系統、控制器還是傳感器領域,也早已开始了國產化的進程,但市場份額佔比仍相對較低,未來仍有很大的替代空間:

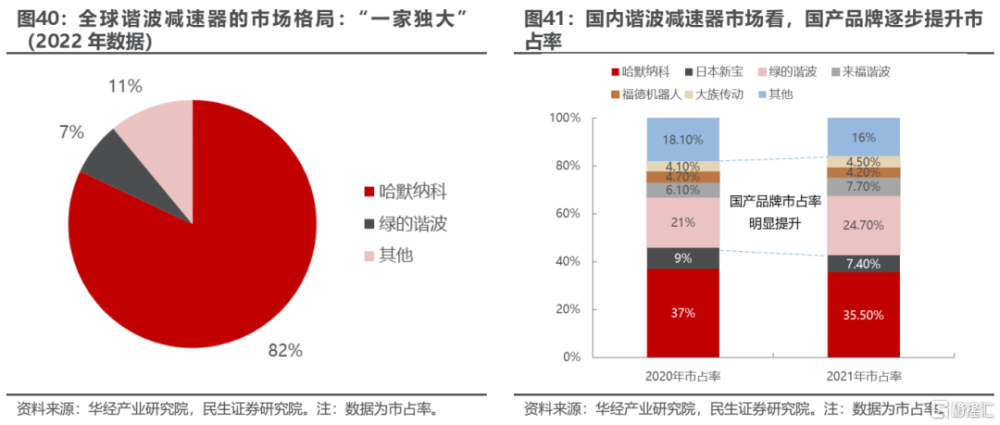

(1)諧波減速器。從諧波減速器的市場格局來看,哈默納科一家的全球市場份額就已經高達82%,遠遠超過第二名的綠的諧波,但對於國內諧波減速器市場而言,正在國產替代的進程中:2021年相較於2020年國產品牌的市佔率提升,而日本品牌的市佔率明顯下降。

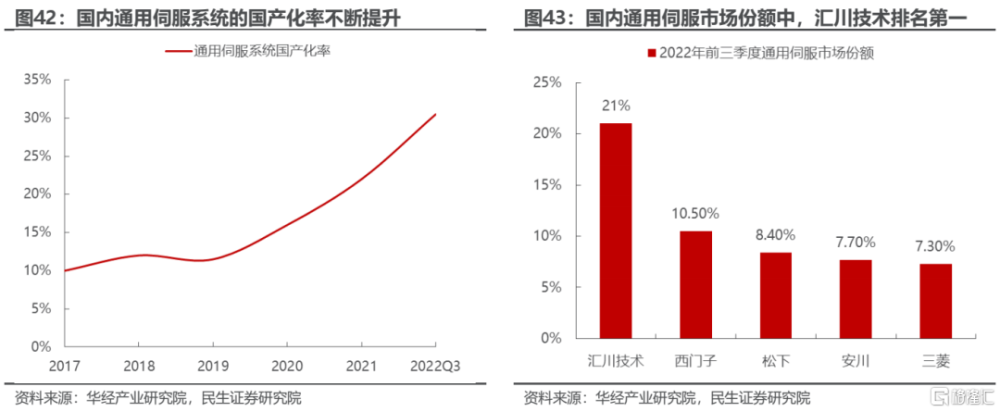

(2)伺服系統。從伺服系統的國產化率來看,自2019年以來不斷提升,2022年已經達到30%以上;從公司維度來看,2022年前三季度我國匯川技術的國內市佔率排名第一,遙遙領先西門子、松下等外企。

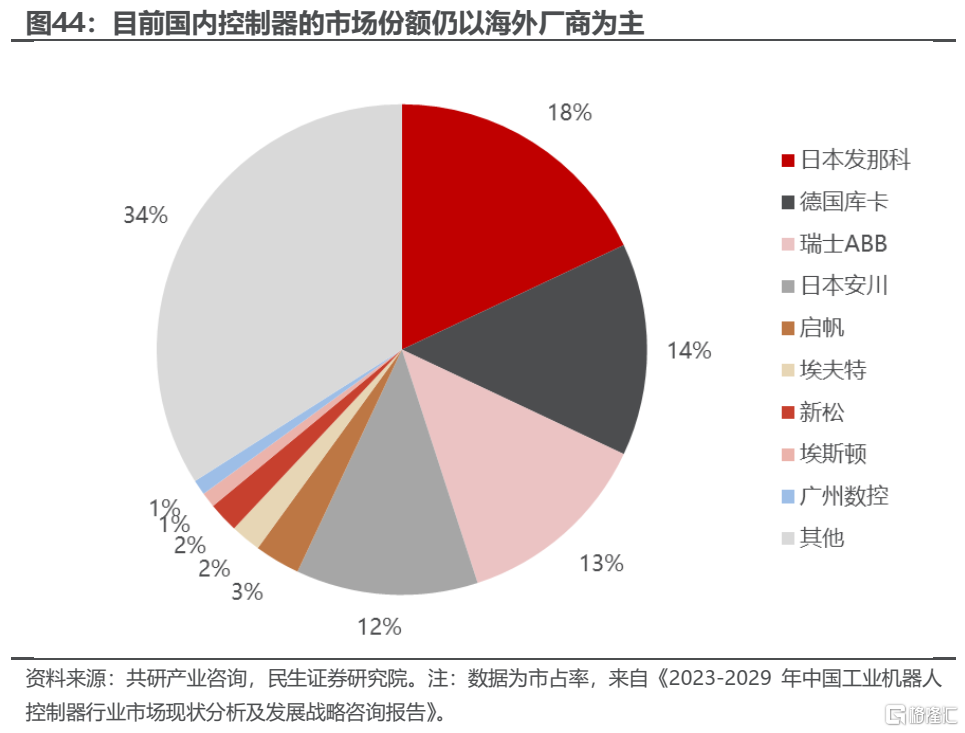

(3)控制器。國內控制器的市場份額仍以海外廠商爲主,廣州啓帆和廣州數控的市佔率合計不足5%,國產化率仍有待進一步提高。

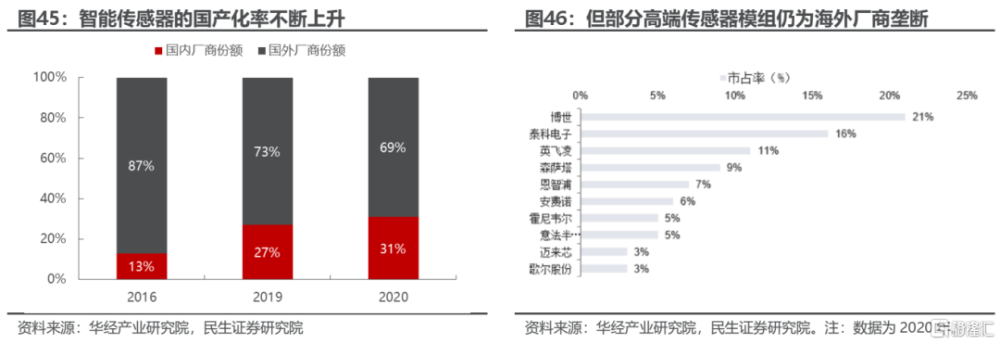

(4)傳感器。智能傳感器的國產化率不斷提升,從2016年的13%提升至2020年的31%,但國內智能傳感器的生產商依舊處於小而散的格局,集中度有待進一步提升。同時以MEMS傳感器爲代表的高端傳感器模組仍爲國外廠商所壟斷,供應鏈安全暫時無法完全保障,未來急需國產化替代。

AI+制造業面臨的政策和監管風險更低,同時也有利於經濟結構的轉型。所以未來機器人領域的國產替代與出口將會形成一股新的產業趨勢力量。根據民生證券研究院行業研究,我們整理形成人形機器人產業鏈上相關的上市公司標的名單,供投資者參考。

4、風險提示

1)機器人產業鏈的國產替代進程不及預期。文中的核心假設之一便是國內依托制造業的產業鏈優勢進行機器人制造的國產替代化,如果由於技術、產能等原因不能實現,則基本面的邏輯就不成立。

2)機器人滲透率低於預期。如果機器人並不如市場定價所預期的那樣大幅滲透和推廣,那么也難以帶來產業鏈相關公司的增長。

注:本文爲民生證券2023年12月31日研究報告《人形機器人大報告總起篇:機器智元》,報告撰寫:牟一凌S0100521120002、胡又文S0100521080002、呂偉S0100521110003、李哲S0100521110006、方競 S0100521120004、鄧永康S0100521100006、馬天詣 S0100521100003、汪海洋 S0100522100003、崔琰 S0100523110002、邱祖學 S0100521120001、方智勇 SAC編號S0100522040003

標題:人形機器人大報告總起篇:機器智元

地址:https://www.iknowplus.com/post/67420.html