銅:供給約束兌現,上調銅價預測

摘要

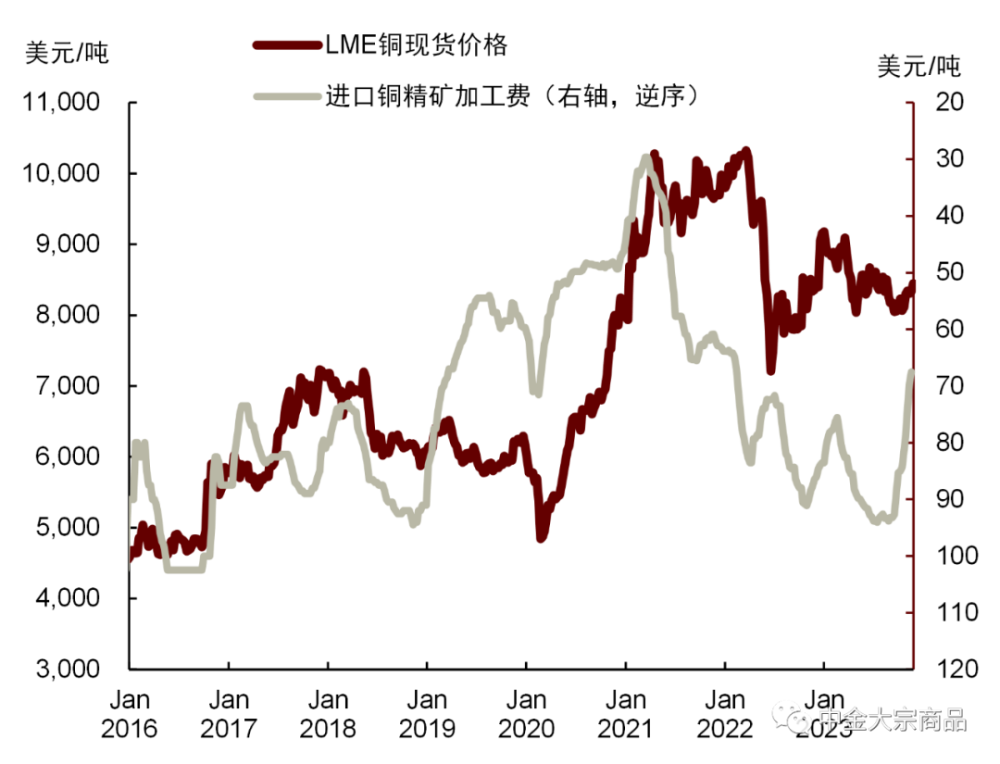

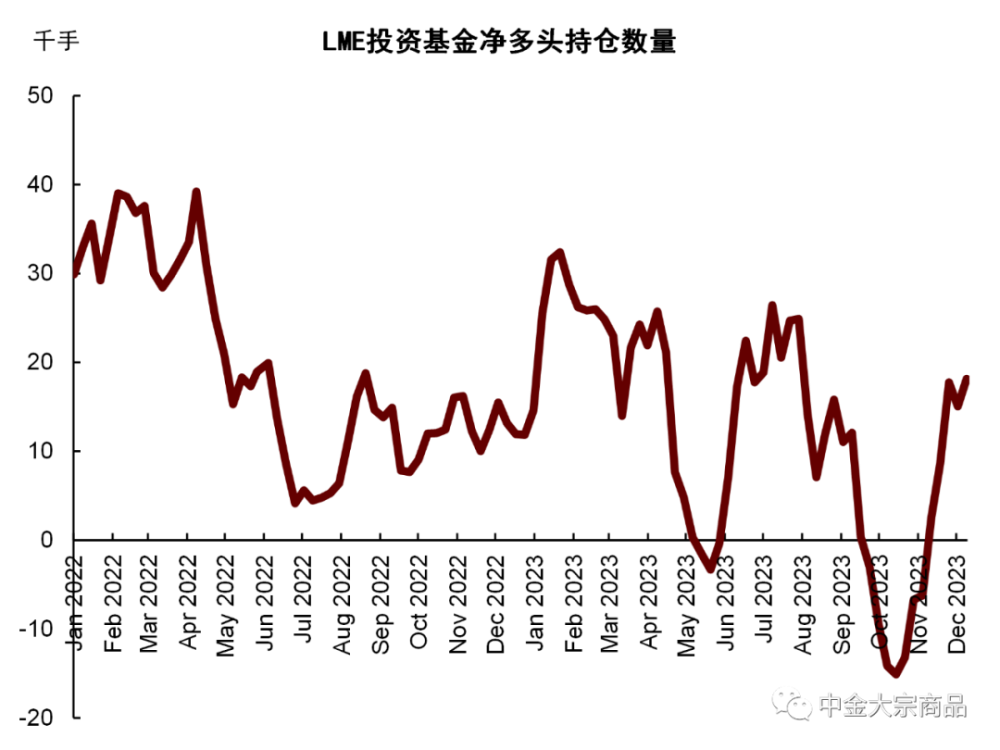

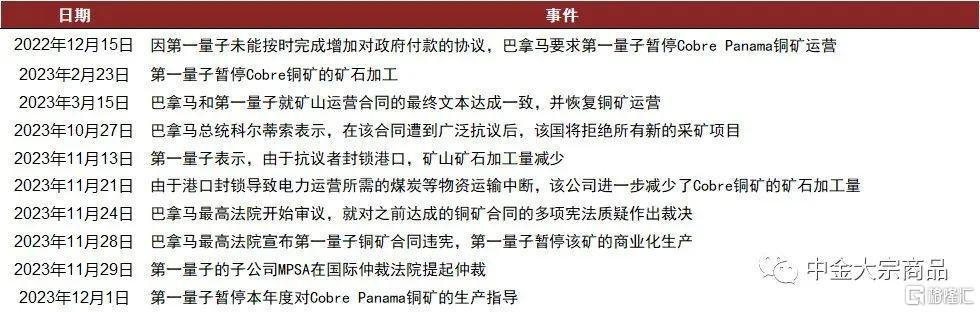

11月發布的《有色金屬2024年展望:知其勢,度其時》中,我們提示2024年全球銅供需過剩可能擴大,但考慮到成本支撐,銅價下行空間有限,中美需求利好政策共振下,銅礦過剩邊際收窄預期可能成爲銅價上行的驅動因素。隨後發生的銅礦供給幹擾事件,使得這一邏輯得到提前兌現。2023年11月28日,巴拿馬最高法院裁定政府與第一量子礦業方面續籤的Cobre銅礦運營合同違憲,該礦將遭關閉[1]。12月,英美資源大幅下調產量指引[2]。從市場指標來看,自11月起,礦端幹擾事件疊加中國北方冶煉廠冬儲等因素,SMM現貨銅精礦加工費快速下滑,從11月初的85美元/噸快速下滑至70美元/噸以下(圖表1)。同時,LME投資基金淨多頭持倉量自10月下旬开始快速上升,在11月10日至12月1日的連續三周內,單周淨持倉上升幅度達到6000手以上(圖表2),推升銅價由8006美元/噸上升至8400美元/噸以上。

圖表1:銅價與進口銅精礦加工費

資料來源:SMM,中金公司研究部

圖表2:LME投資基金淨多頭持倉量

資料來源:Wind,中金公司研究部

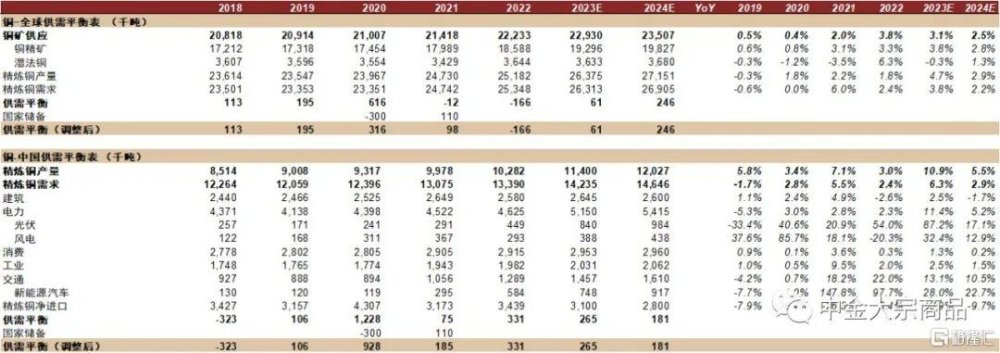

本篇報告中我們更新了全球銅供需平衡表(圖表3),下調了2024年的銅礦增量,指出此前市場一致預期於2024年出現的銅礦供給增速峰值可能已經提前出現,未來銅精礦產量增速趨於下降,疊加2024-2025年國內外規劃粗煉產能擴張規模可觀,我們認爲這可能加速銅精礦過剩的收窄直至相對於冶煉端出現緊缺,這也可能成爲推升銅價中樞上移的主要驅動力。我們上調2024年LME銅價目標價至9,200美元/噸,年均價由8,450美元/噸上調至8,700美元/噸。

圖表3:銅全球供需平衡表

資料來源:SMM,Woodmac,中國海關,中金公司研究部

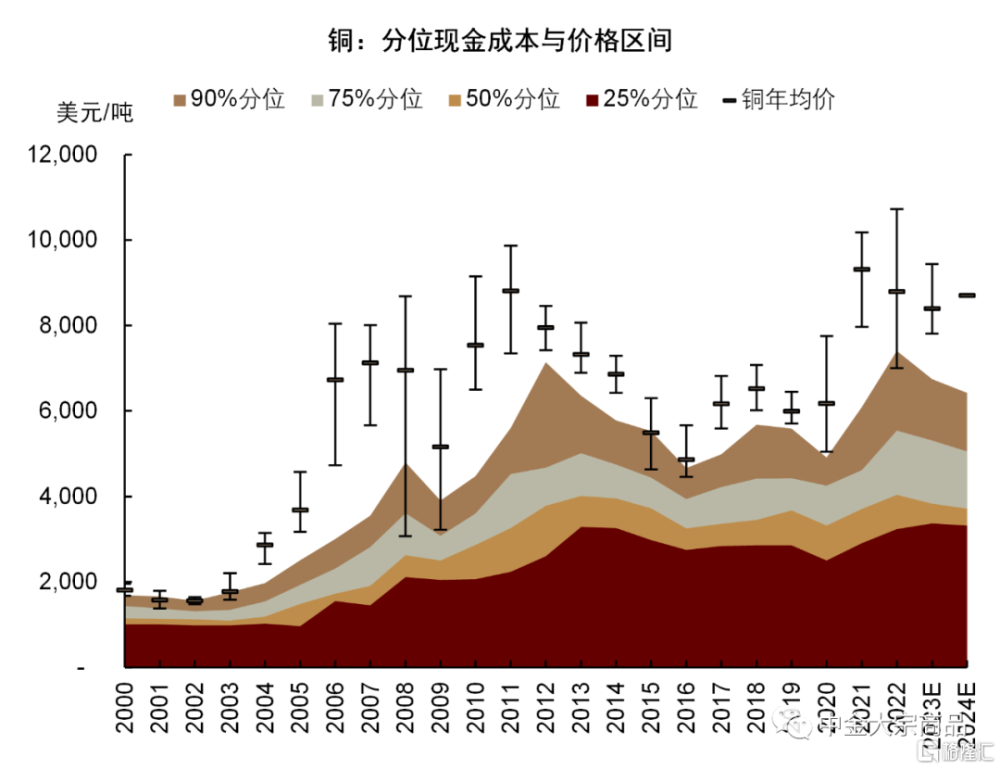

圖表4:銅價與成本分位

資料來源:LME,Woodmac,中金公司研究部

過去兩個月的銅礦幹擾事件改變了我們對2024年銅礦過剩擴大的預期

巴拿馬銅礦年產量約達35萬噸,約佔全球銅精礦產能的1.5%。此次巴拿馬銅礦被關閉超出市場預期,但回顧事件發展,這一礦山運營並非第一次受到幹擾。如圖表5,我們匯總了2022年底以來礦山運營和運輸受到的幹擾事件[3]。2023年2月該銅礦曾因與政府的合同未達成一致而暫停了一個月的礦石加工,11月13日,因抗議者封鎖港口,第一量子表示礦石加工量有所降低。

相比此前的幹擾事件,我們認爲此次因合同被判定違憲而導致的關停可能持續時間更久、影響更大。基准情形下,我們預計該銅礦將關閉直至2024年5月巴拿馬大選後,影響2024年產量約17萬噸。

緊隨其後,12月全球主要的礦山公司之一英美資源大幅下調了2024和2025年的產量指引,原因是祕魯的Quellaveco礦山地質問題,以及其位於智利Los Bronces的一個加工廠的檢修計劃。

英美資源將2024年的銅產量指引從91-100萬噸下調至73-79萬噸,其中智利和祕魯銅礦指引分別下調約13萬噸和6.5萬噸,而2025年銅產量指引調降至69-75萬噸,下調幅度達18萬噸。

以上兩起供給幹擾事件改變了我們對於2024年銅礦過剩幅度的預期。2024年全球銅礦供給增量主要來自2023年投產的銅礦產量爬坡以及少量新投產能釋放,如QB二期、TFM銅礦、Udokan、Oyu Tolgoi,此外,位於智利的Mantoverde銅礦、剛果金卡莫阿三期、美國Bingham Canyon投產增量值得關注和追蹤。而2025年全球銅礦增量可能更爲有限,可預見的大型礦山投產項目寥寥無幾,可能更依賴於已投項目爬坡達產帶來的增量。

圖表5:巴拿馬銅礦幹擾事件梳理

資料來源:路透,中金公司研究部

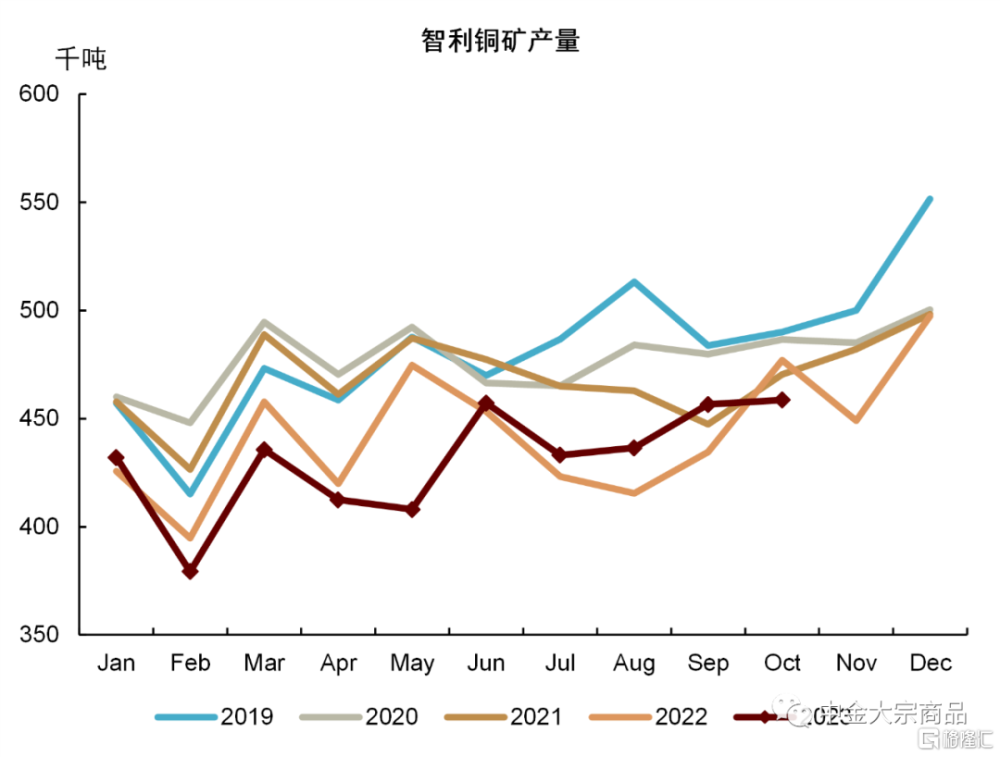

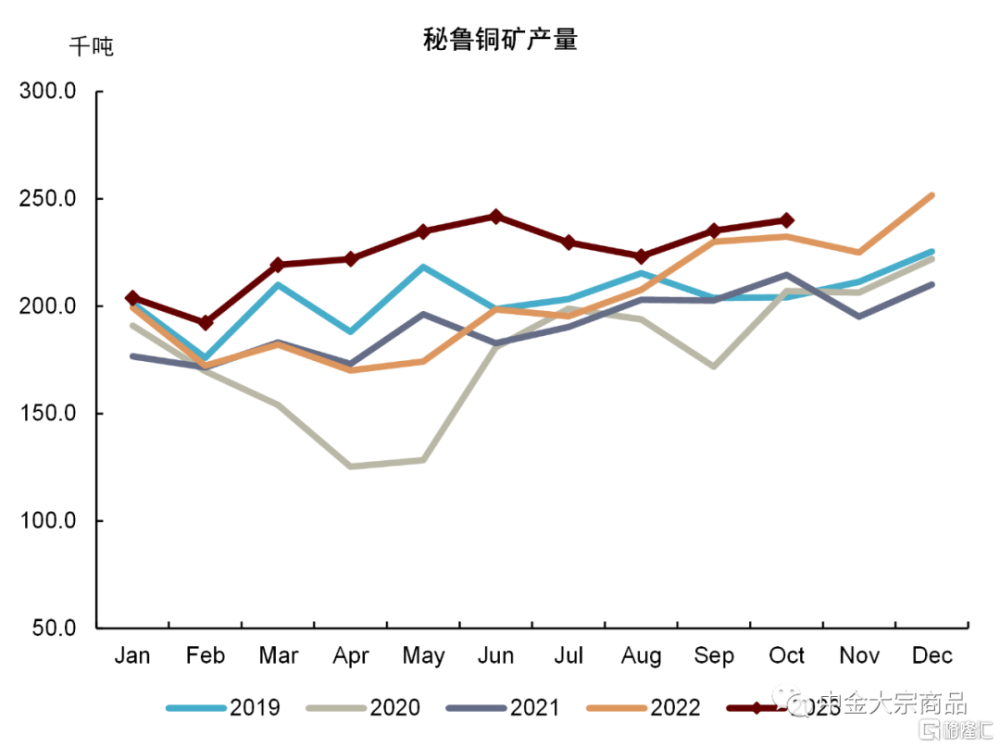

圖表6:智利銅礦產量

資料來源:智利銅業委員會,中金公司研究部

圖表7:祕魯銅礦產量

資料來源:祕魯能礦部,中金公司研究部

在11月發布的展望中,我們預計2024年全球銅精礦產量將上升87.6萬噸,銅礦供給增速將於2024年下半年達到最高值。但截至目前,考慮到巴拿馬銅礦和英美資源下調產量指引的影響,我們下調2024年增量至55.9萬噸,同比增長2.8%,低於2023年的3.8%。

這意味着全球銅礦供給增速峰值可能已經過去,這也使得我們看漲銅價的邏輯提前得到兌現。

此外,從巴拿馬銅礦事件和英美資源下調產量指引可見,雖然2020-2022年間的疫情、俄烏事件、能源緊張都有所緩和,但礦端供給幹擾仍不可忽視,老礦山品位降低、資源保護主義和環保主義將在中長期內影響礦業开採和有效供給。

圖表8:全球銅礦資本开支

資料來源:Woodmac,中金公司研究部

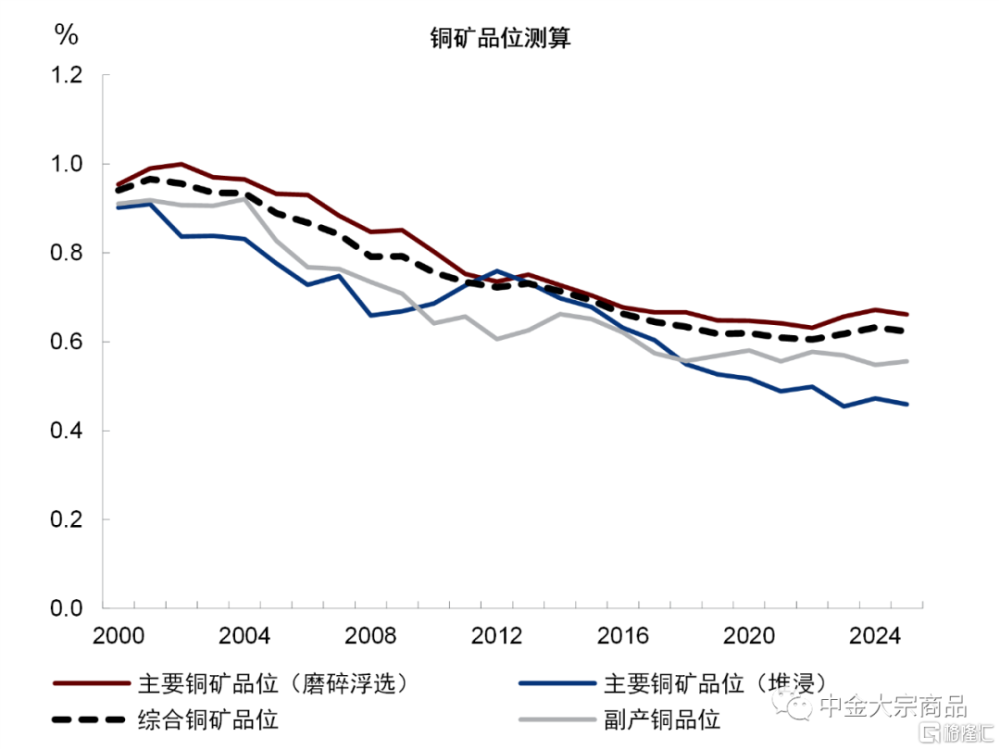

圖表9:全球銅礦品位測算

資料來源:Woodmac,中金公司研究部

2024-2025年全球粗煉產能擴張可能加劇礦端的緊張格局

相比於增量有限的銅精礦,2024-2025年全球計劃粗煉產能擴張規模可觀(圖表10)。根據SMM和Woodmac統計,2024-2025年國內外計劃粗煉產能增量可能分別達到80-100萬噸和200-250萬噸以上。2024年產能增量將主要來自印尼自由港項目、印度Adani、廣西南國、白銀有色等,2025年全球規劃粗煉產能增量可能主要來自剛果金卡莫阿、廣西金川二期、金川本部、赤峰金通二期、營口建發等項目。

我們預計全球粗煉產能快速擴張對銅精礦市場的影響可能於2024年下半年和2025年得到明顯體現,銅礦相對於冶煉端過剩或將快速收窄甚至出現短缺,從而帶動加工費進一步下滑直至拖累冶煉產能釋放,金屬端供需緊張將得到兌現。

圖表10:全球銅粗煉產能增量

資料來源:SMM,Woodmac,中金公司研究部

向前看,2024年需求端或面臨逆風,但供給約束的提前兌現可能提振銅價

整體上,2024年海外經濟增長和政策節奏面臨一定不確定性,國內地產竣工實物工作量下滑或將拖累金屬建築需求,我們不能排除潛在的“衰退交易”帶動銅價下跌的可能性,但預計銅價跌幅空間有限且持續時間可能較爲短暫。

一方面,考慮到相比疫情前全球銅礦成本已經上移,我們堅持展望中對銅價低點大概在7,750美元/噸左右的判斷,另一方面,銅的新能源屬性逐年加強,傳統需求逆風對銅的基本面影響可以被新能源需求抵消。

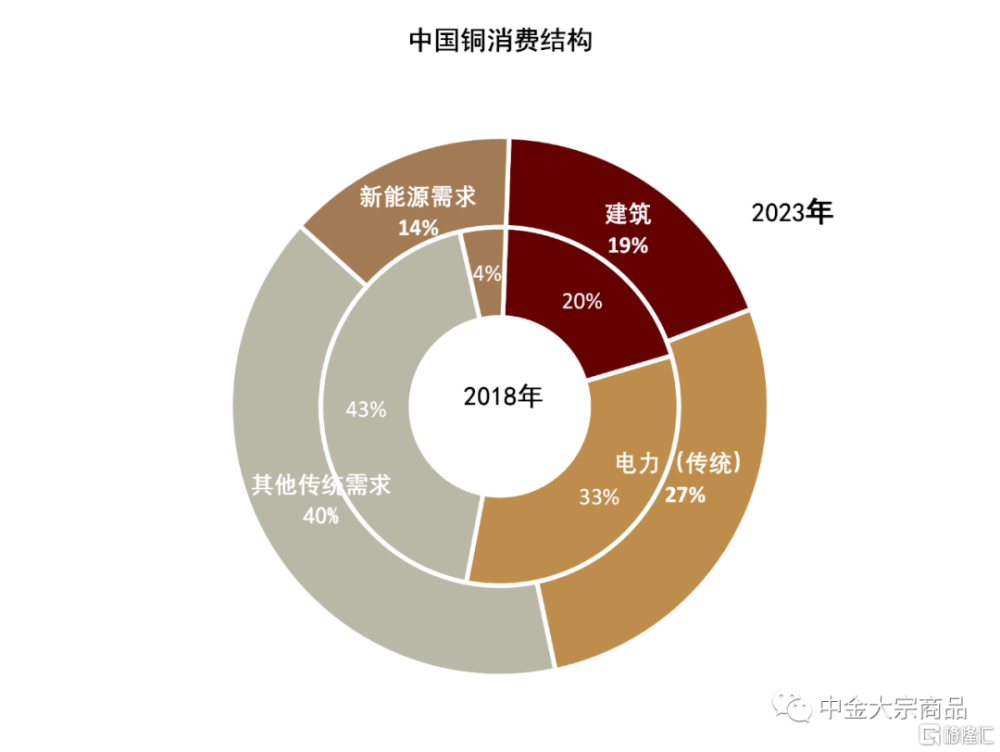

根據我們的需求模型,2023年新能源需求佔中國銅需求比例已經從2018年的4%上升至14%,同時建築和傳統基建需求合計佔比已從53%下降至47%,我們預計2024年中國建築需求或下降4.5萬噸,但即使考慮了光伏裝機增速可能大幅下滑,2024年中國新能源需求仍將貢獻增量近40萬噸,全球新能源耗銅量或增長57萬噸至353萬噸。

考慮到新能源需求貢獻增量對傳統需求疲軟有所抵消,我們認爲供給端銅礦供給約束提前兌現以及未來增量有限的預期可能是2024年銅價交易的重心,並有望帶動銅價中樞上移。基於以上分析,我們上調2024年LME銅價目標價至9,200美元/噸,年均價由8,450美元/噸上調至8,700美元/噸。

圖表11:中國銅消費結構

資料來源:Wind,中金公司研究部

風險提示:巴拿馬銅礦提前復產,光伏電纜“以鋁代銅”進程加速。

注:本文摘自中金公司2023年12月28日已經發布的《銅:供給約束兌現,上調銅價預測》

分析員 董霽旋 SAC 執業證書編號:S0080523090001

聯系人 趙烜 SAC 執業證書編號:S0080123080030

分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:銅:供給約束兌現,上調銅價預測

地址:https://www.iknowplus.com/post/66542.html