美的、海爾供應商即將上市,明天申購!

格隆匯獲悉,1月17日,宏海科技(920108),發行價格5.57元/股,發行市盈率爲14.99倍,低於同行業可比公司2023年靜態市盈率均值28.94倍,也低於行業最近一個月平均靜態市盈率18.54倍。

近年來,A股打新氛圍很好,2024年100只上市新股中,僅1家在上市首日破發,今年1月上市的幾只新股也全都收漲,破發率很低,且收益率亮眼。也就是說,如果A股打新中籤後在上市首日賣出,賺錢的概率很大,因此建議積極參與申購。

宏海科技成立於2005年,注冊地位於湖北省武漢市。從盈利模式來看,宏海科技主要通過向空調、顯示器等家電生產企業提供定制化的結構件和熱交換器產品實現銷售收入。

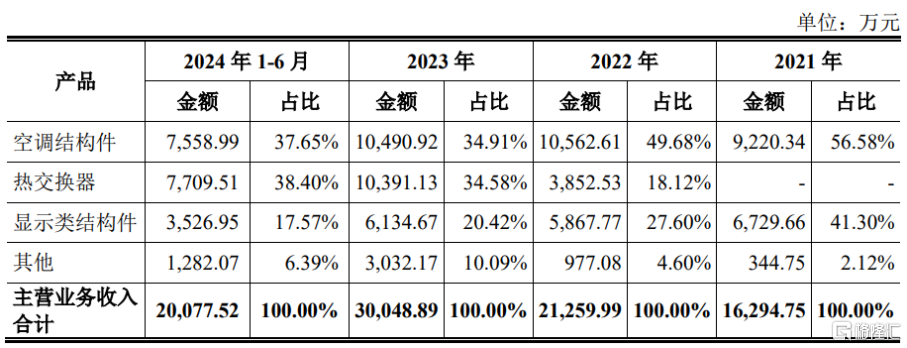

公司形成了以空調結構件、熱交換器、顯示類結構件爲核心的系列產品體系。2021年至2024年上半年(簡稱“報告期”),宏海科技的空調結構件和顯示類結構件產品營收佔比有所下降,熱交換器營收佔比有所上升。

其中,2024年上半年,空調結構件、熱交換器、顯示類結構件產品的營收佔比分別爲37.65%、38.40%、17.57%。

公司各主要產品的銷售收入及佔主營業務收入比重,圖片來源:招股書

業績方面,2021年至2023年,宏海科技的業績呈增長趨勢。結合目前的訂單情況、經營狀況以及市場環境,宏海科技預計2024年度營業收入約4.35億元至4.8億元,同比增長幅度約爲24.13%至36.97%;歸屬於母公司所有者的淨利潤約6700萬元至7200萬元,同比增長幅度約爲37.52%至47.78%。

報告期內,宏海科技的毛利率分別爲30.35%、32.32%、33.09%和34.43%,高於同行業上市公司,主要是由於公司對於美的、海爾在雙經銷模式下的銷售採用淨額法確認收入,在銷售結轉的成本中剔除了雙經銷材料的耗用金額,因此毛利率較高。

宏海科技的下遊客戶主要爲美的集團、海爾集團等知名家電廠商。報告期內,宏海科技來源於美的集團的營業收入佔當期營業收入的比例均超40%,佔比較大,未來如果美的集團等大客戶減少對公司產品的採購,可能會影響公司的經營業績。

值得注意的是,目前我國空調結構件行業已相對成熟,市場競爭較爲充分,行業內企業毛利率普遍較低。由於下遊家用空調行業集中度較高,美的、海爾等知名家電品牌廠商的議價能力較強,公司空調結構件產品的利潤空間存在進一步被擠壓的可能性。

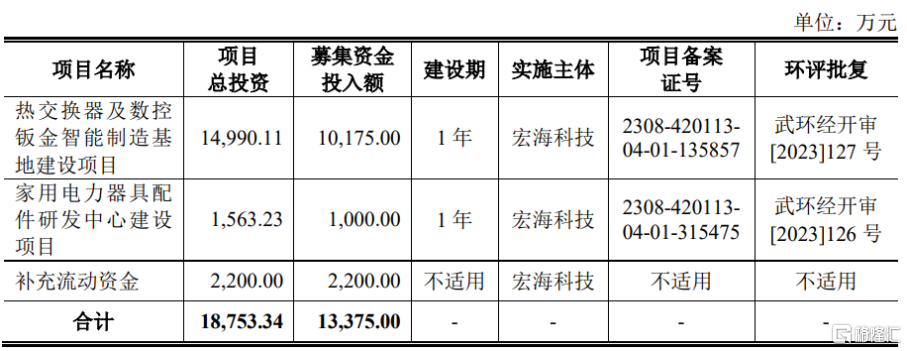

本次IPO,宏海科技擬募集資金用於熱交換器及數控鈑金智能制造基地建設項目、家用電力器具配件研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

標題:美的、海爾供應商即將上市,明天申購!

地址:https://www.iknowplus.com/post/184939.html