以美爲鑑,如何看待國內公募基金降費空間及演變節奏?

核心觀點

若以“新老劃斷”方式調降,預計存量基金調降以量變爲主,短期內或難以出現大規模演化。以美爲鑑,老基金跟隨調降是一個長期過程;而從國內來看,我們預計存量基金調降將以量變爲主。一方面,供給端頭部公募長期 Alpha 能力或延續,另一方面,买方投顧體系尚未建立、個人投資者仍更關注業績等因素存在,投資者的認知差短期或難以彌合。

正文

近期市場關於公募基金管理費調降的討論較多,據經濟觀察網報道,“目前監管部門已基本明確了公募產品固定管理費調降事宜”、“降費將採取‘新老劃斷’”,相關措施最快或於一個月內出台。

部分市場討論將中美基金管理費率簡單類比,認爲國內公募基金管理費率顯著高於美國,應直接對標進行調降。本文在深入研究美國公募基金費率歷史變遷的基礎上,對國內公募基金降費空間及演變節奏進行推演,以供參考。

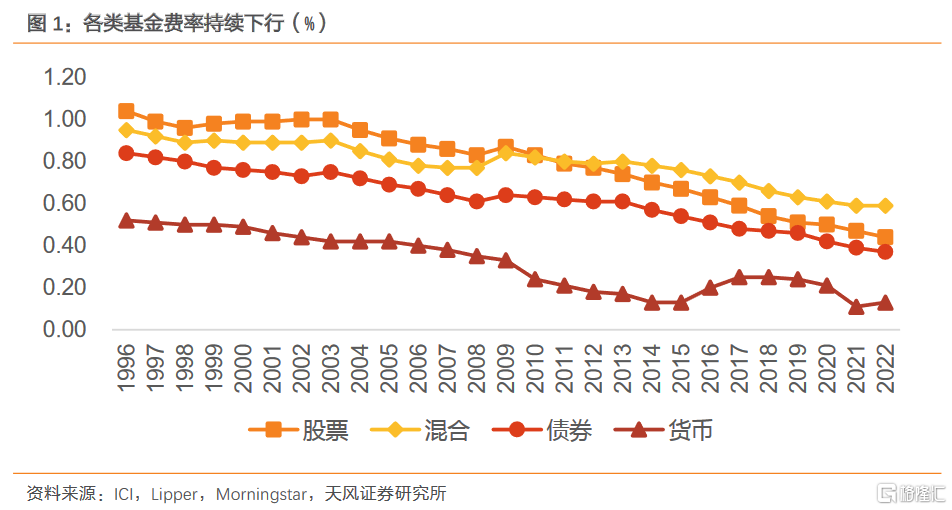

美國共同基金費率的下行是一個長期過程。1980-2010 年,美國股票型基金綜合費率自 2.32%下降至 0.95%,其中銷售費率(將一次性的銷售費用年化)從 1.64%下降至 0.11%,貢獻了絕大部分降幅。而管理費用主要發生於 90 年代中期之後,下降節奏則較銷售費用率緩慢,如普信金融平均管理費率從 90 年代 0.64%的平均水平下降至近年的 0.50%左右。

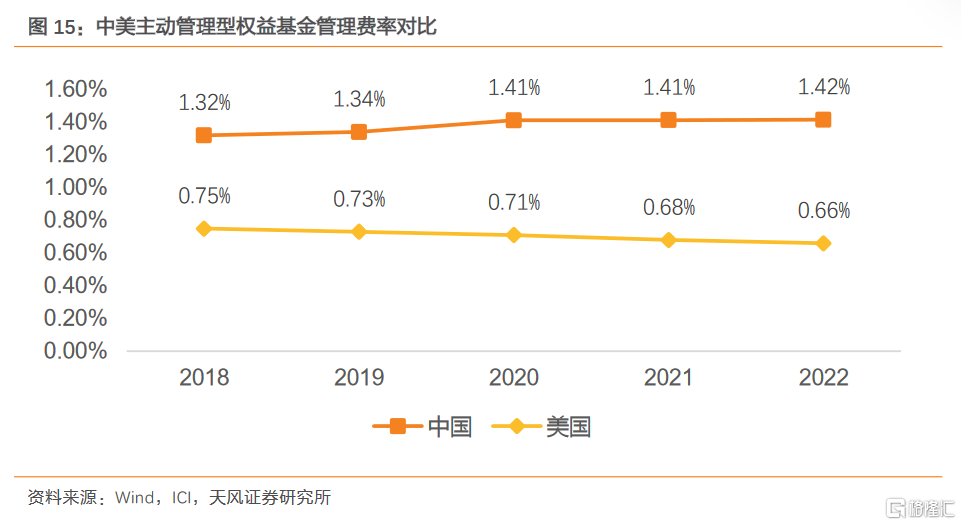

多重因素造成了中美費率上的差異。一是長期以來,我國資本市場機構化程度較低、有效性較弱,主動管理的溢價更高,二是投資者教育以及投顧體系尚不成熟,基民整體對費率的關注度不高,三是商業模式的差異,美國基金銷售雖然也以代銷爲主,但买方投顧體系下渠道費用主要由投資者單獨支付,而國內則存在較大比例的尾隨傭金,造成名義上的管理費率“虛高”。

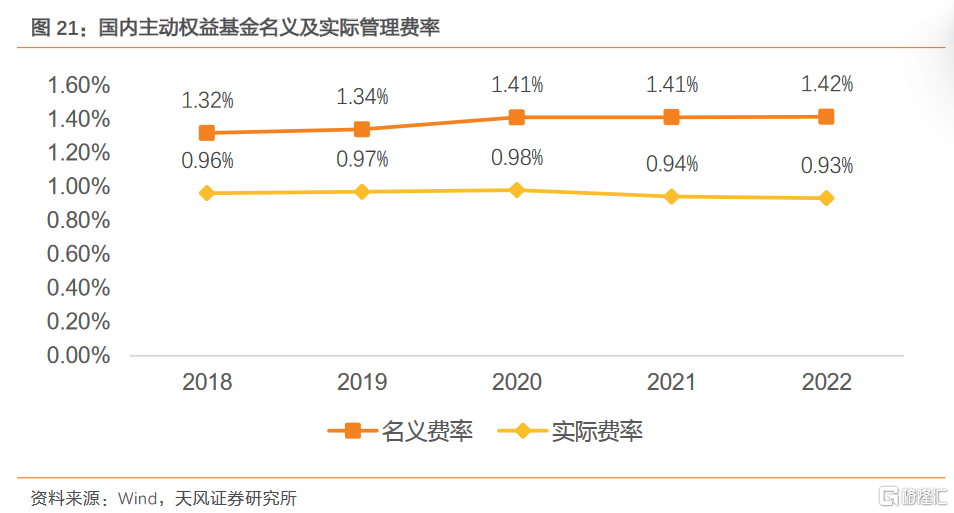

若對標美國進行調降,bottom line 應不低於 1.0%,市場化定價下應給予一定主動管理溢價。22 年國內主動權益基金尾傭率爲 34.1%,剔除尾傭後,基金公司實際收到的管理費率約爲 0.93%;若加回尾傭,美國同期共同基金費率爲 1.00%,或作爲對標底线。此外,應考慮國內主動管理的超額收益能力以及公募行業高質量發展的內在需求,應給予一定溢價。

若以“新老劃斷”方式調降,預計存量基金調降以量變爲主,短期內或難以出現大規模演化。以美爲鑑,老基金跟隨調降是一個長期過程;而從國內來看,我們預計存量基金調降將以量變爲主。一方面,供給端頭部公募長期 Alpha 能力或延續,另一方面,买方投顧體系尚未建立、個人投資者仍更關注業績等因素存在,投資者的認知差短期或難以彌合。

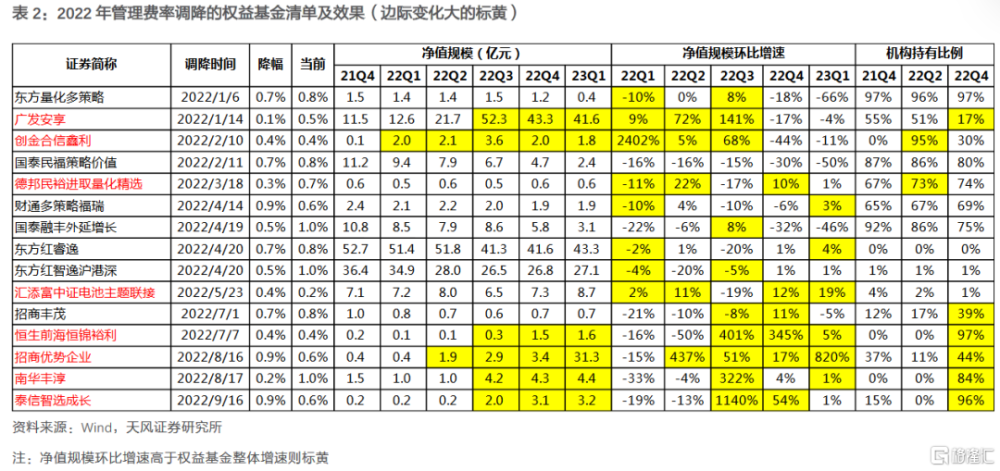

我們觀察 22 年存量權益基金費率調降的效果,發現對個人投資者的影響並不明顯。22 年共有 15 只權益基金調降管理費率,其中 8 只在降費前後取得了較行業更快的規模增長,僅匯添富中證電池主題聯接一定程度上受益於費率下降帶來的個人投資者配置提升(管理費率從 0.5%下降至 0.15%,降幅達 70%)。

風險提示:資本市場表現持續疲軟;宏觀經濟復蘇不及預期;买方投顧推進不及預期。

注:文中報告節選自天風證券研究所已公开發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

注:本文節選自天風證券研報《天風·非銀 | 以美爲鑑,如何看待國內公募基金降費空間及演變節奏?》,報告分析師:周穎婕 非銀聯合首席分析師S1110521060002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:以美爲鑑,如何看待國內公募基金降費空間及演變節奏?

地址:https://www.iknowplus.com/post/6653.html