基建落地“新”變化?

摘要

基建作爲穩增長重要抓手,今年以來基建總體表現如何、後續开工及落地或如何演繹?詳細梳理,供參考。

一、熱點思考:基建項目儲備多、但實際落地偏慢,穩增長訴求提升下,後續存量項目或加快落地

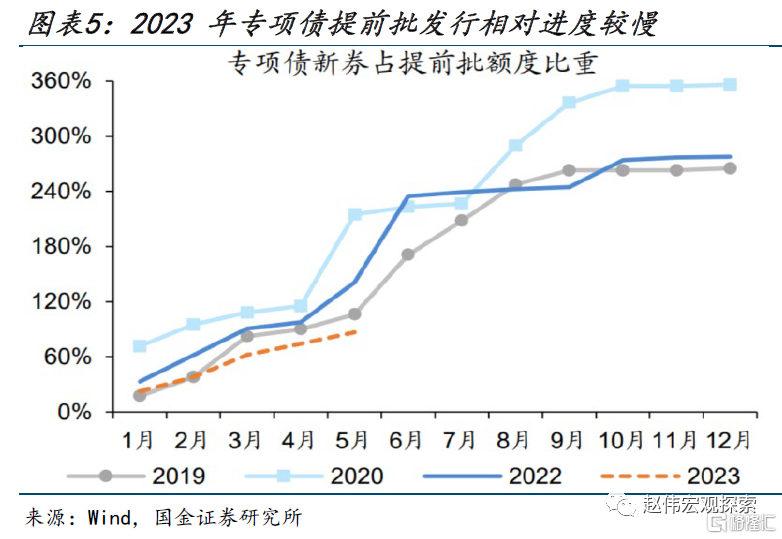

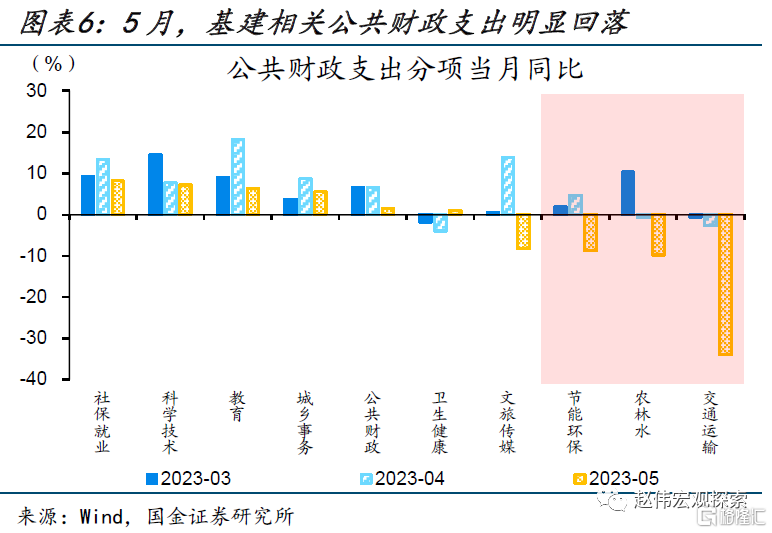

1. 今年基建總體表現如何?今年基建項目儲備、專項債提前批額度好於過往,但資金到位、實際落地明顯偏弱。

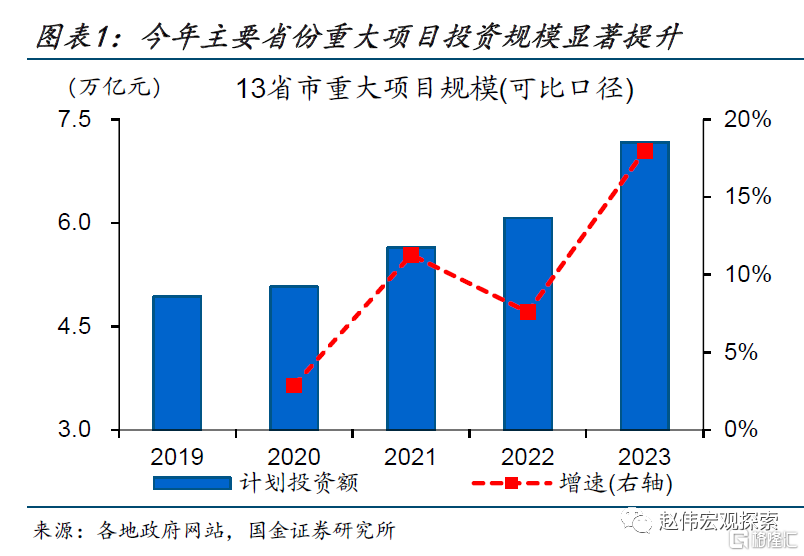

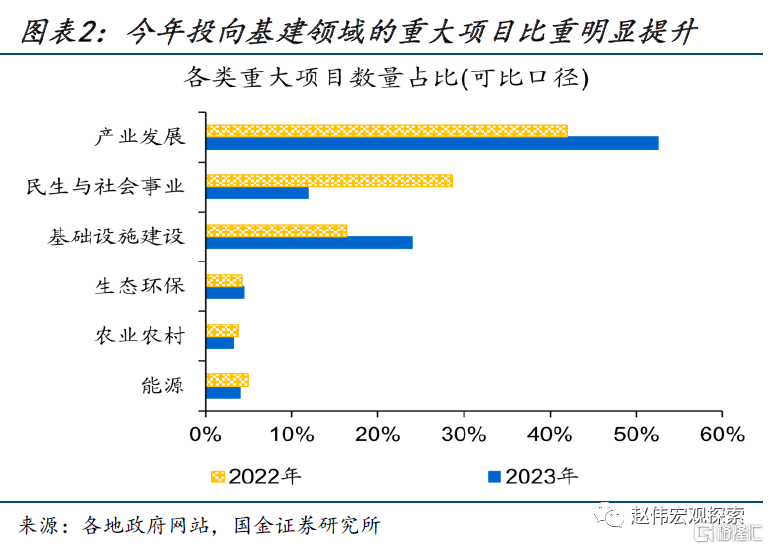

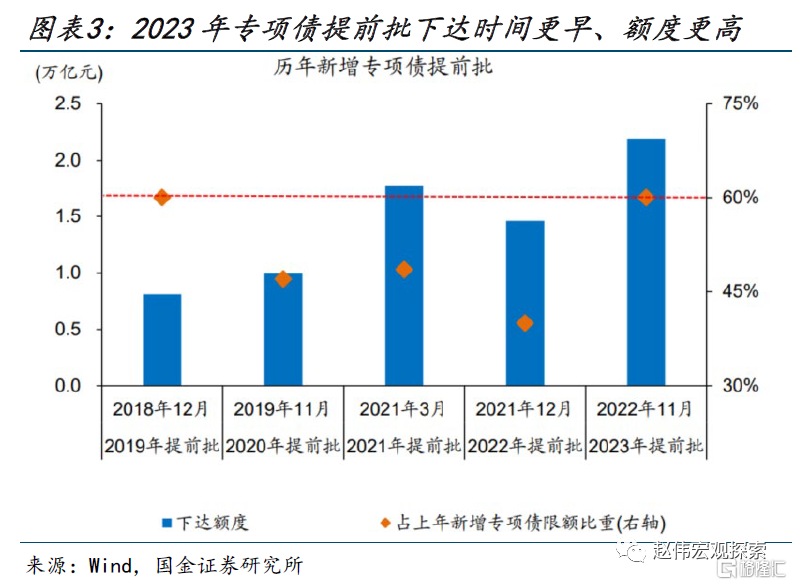

年初以來基建相關重大項目儲備較多、專項債提前批額度更高,但基建投資、實際資金到位情況較差。今年主要省份重大項目投資規模較去年增長18%、其中投向基建的項目佔比明顯提升,同時專項債提前批下達更早、規模更大;但實際資金到位情況較差,基建投資復合增速回落、專項債發行進度放緩,基建相關財政支出亦顯著回落。

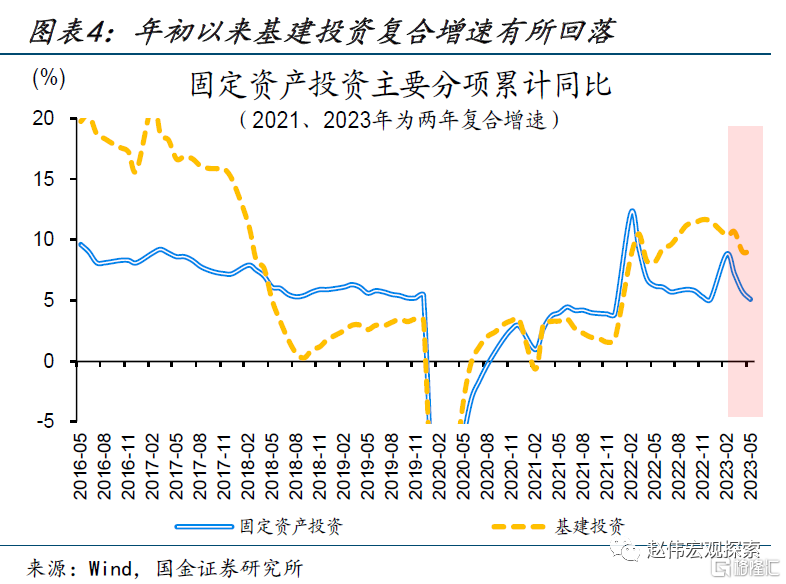

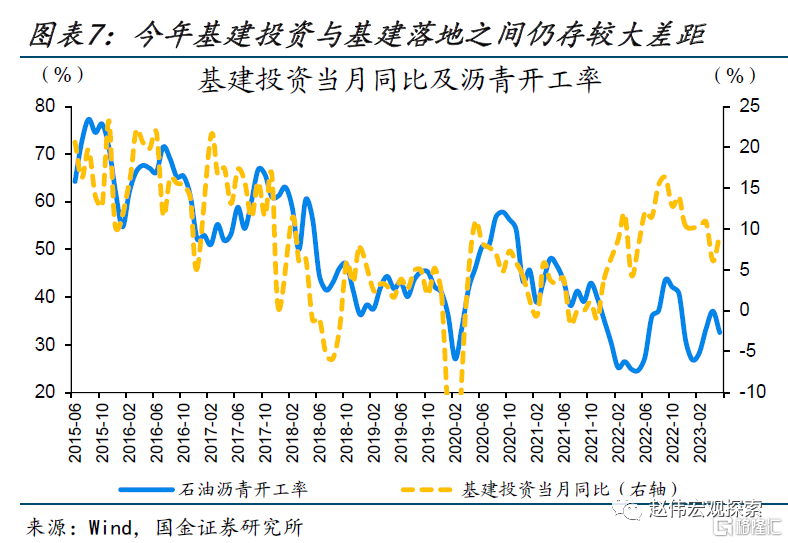

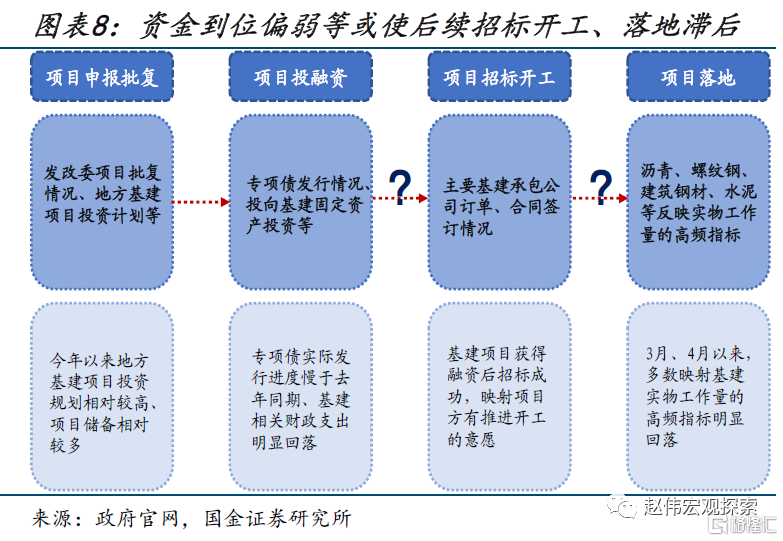

資金到位偏弱等拖累基建項目开工進展放緩,進而導致基建實物工作量明顯減弱。今年以來,基建投資與實際落地延續分化,基建投資當月同比維持高位、但映射落地的瀝青、螺紋鋼、水泥等表現明顯偏弱。從具體流程來看,基建投資到落地之間存在項目招標开工環節,當前實際到位資金減弱下,項目开工滯後效應顯現、或拖累基建落地表現疲軟。

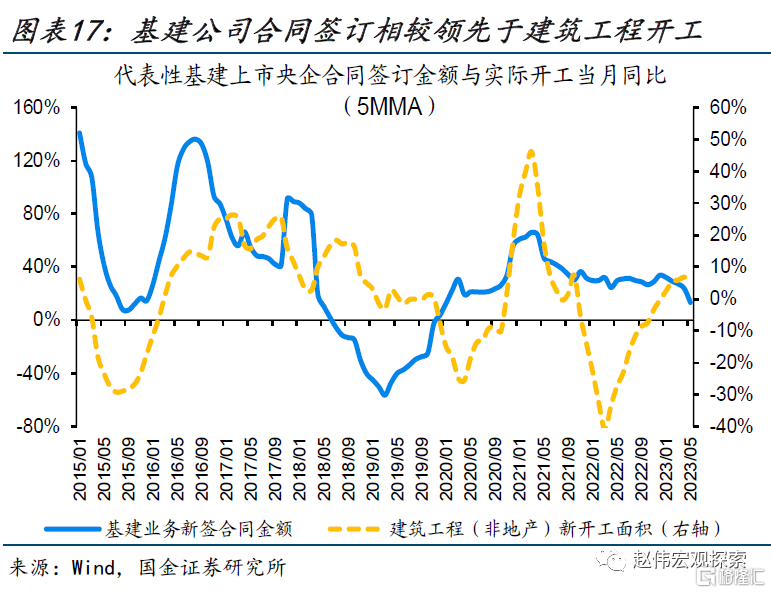

2. 基建後續开工如何演繹?今年主要建築上市公司基建訂單高於過往,或對後續項目开工、施工形成支撐。

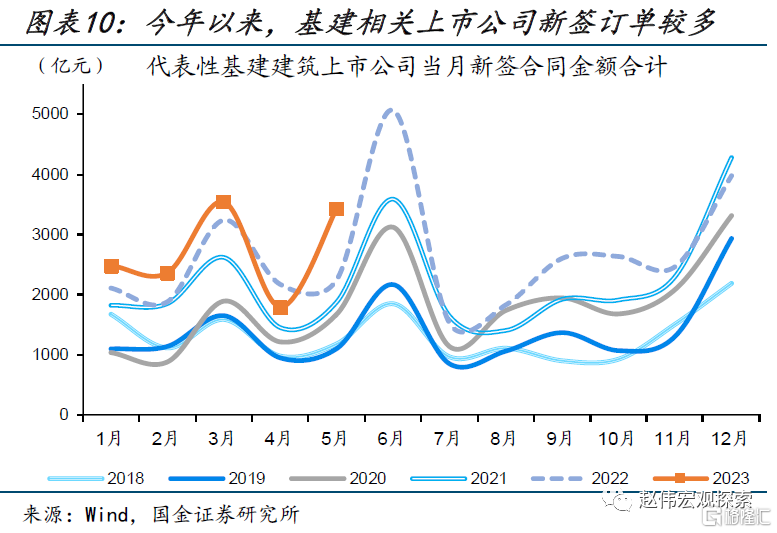

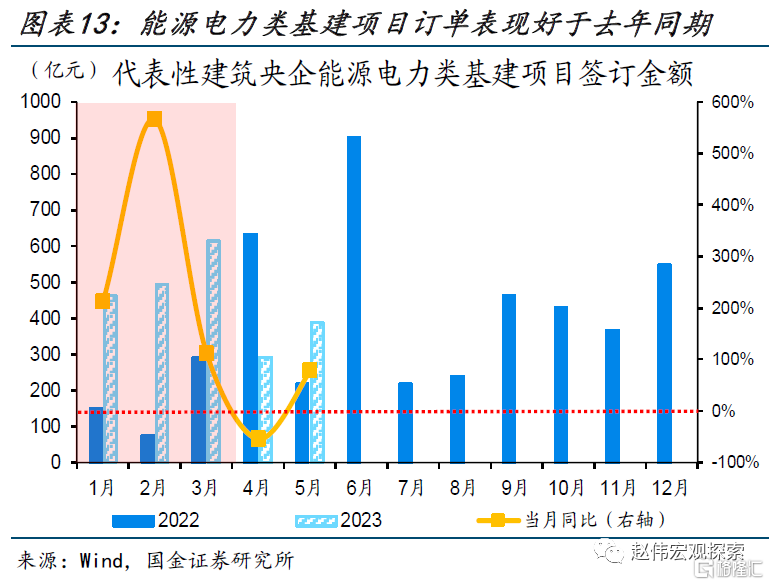

年初以來,主要上市建築企業總體基建訂單高於過往,投資佔比較大的公共設施、能源電力、道路工程類訂單仍具支撐。相較於政府披露的重大項目投資計劃,基建相關上市公司已籤訂訂單側重反映具有較強开工意愿的基建項目體量;1-5月,代表性上市公司基建業務新籤合同金額累計達1.4萬億元、較去年提升16.6%,總體已籤訂項目儲備相對較多,其中投資佔比較大的公共設施類項目提升10%,能源電力、道路運輸類項目分別較去年同期提升65%、149%。

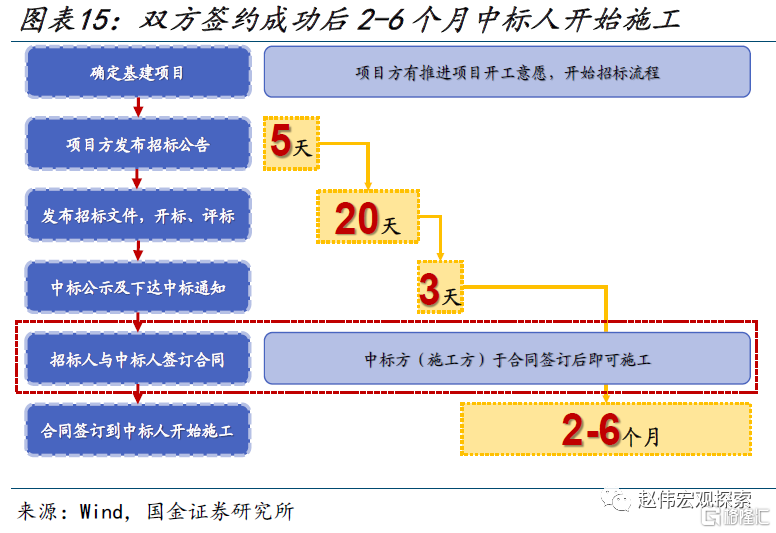

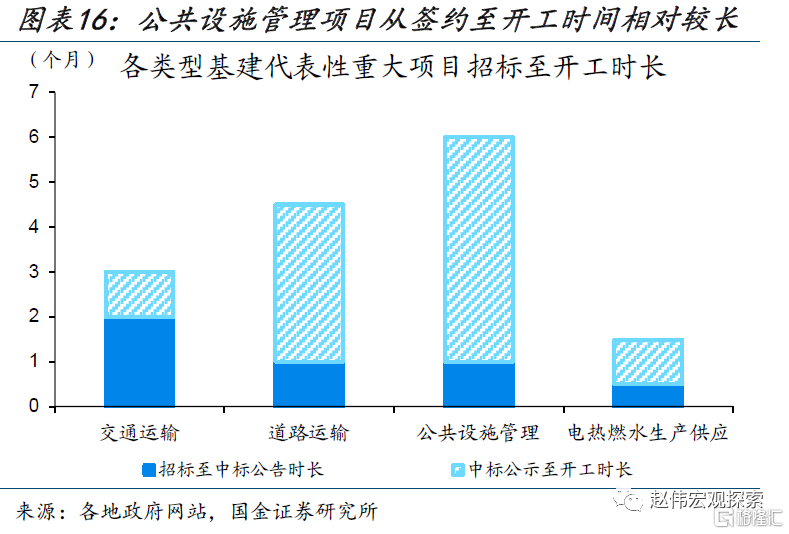

過往經驗來看,基建項目普遍於中標後2-6個月开工,年初以來基建項目訂單儲備較多或對後續开工、施工形成支撐。項目方對已批復的基建項目存在开工意愿、便推進招標流程;梳理今年各類基建代表重大項目开工情況發現,施工方普遍於招標成功、籤約後2-6個月正式开工,因此主要基建施工相關上市公司訂單情況一定程度可作爲基建項目落地的前期映射,其中道路運輸、公共設施管理類基建項目從籤訂訂單到开工之間的時間間隔較長,分別爲3.5、5個月。

3. 基建後續落地情況如何?“穩增長”緊迫性提升、前期訂單儲備較多下,後續訂單施工落地節奏或加快。

今年基建訂單相對較多、“穩增長”緊迫性提升下,後續訂單施工落地節奏或加快。回溯過往,基建業務新籤訂單較建築工程新开工面積具有一定領先關系、較多的訂單籤訂或對後續开工落地形成支撐;同時,5月多項經濟數據明顯回落,穩增長發力緊迫性提升,受此影響,基建作爲穩增長重要抓手,後續存量訂單落地進展或有望加快。

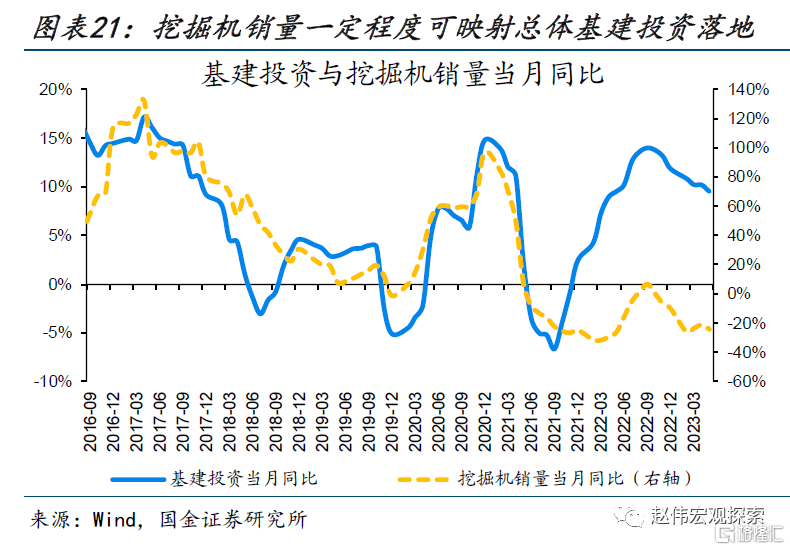

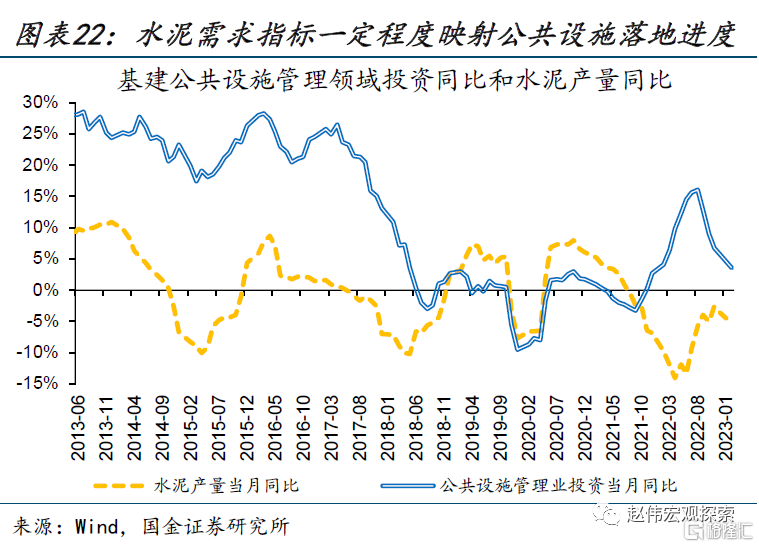

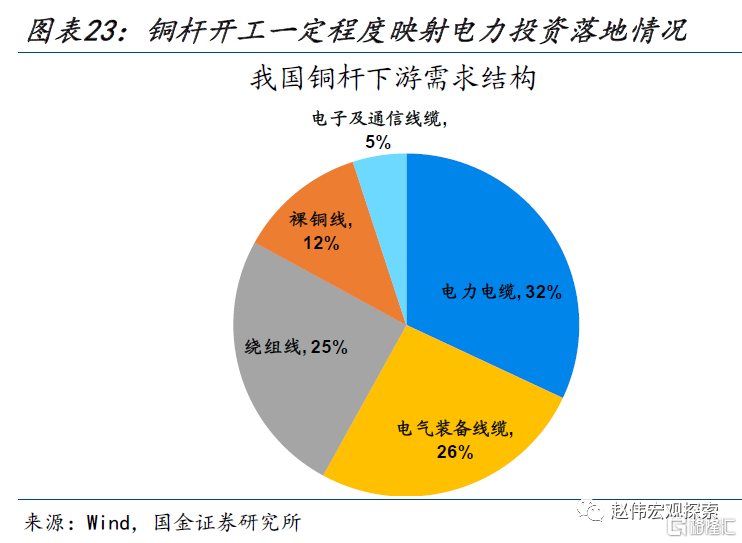

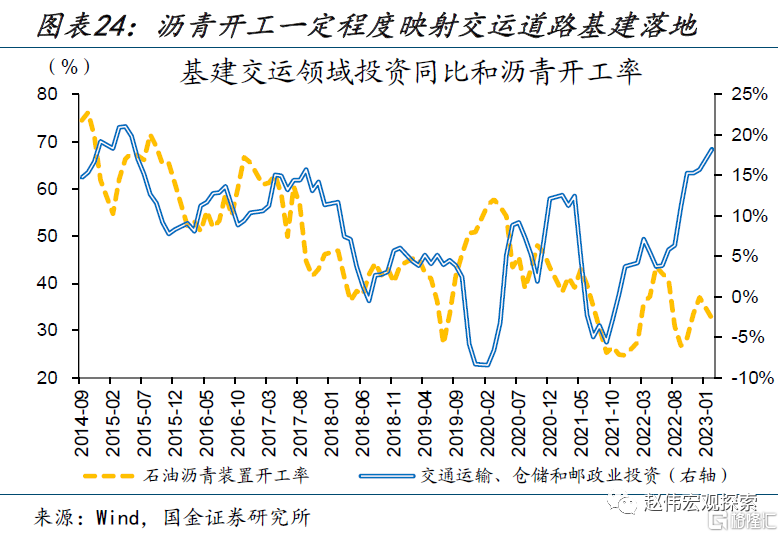

細分領域來看,公共設施、電力建設等基建項目落地的高頻指標值得重點關注。前期訂單儲備較多、投資佔比較大的項目主要集中在公共設施、電力建設、道路運輸等領域;公共設施項目涉及城市更新、產業園建設等,對水泥、建築鋼材等需求較大,電力建設主要工業原料爲銅杆、道路運輸對瀝青需求較多,可通過相應工業品高頻變化予以跟蹤。

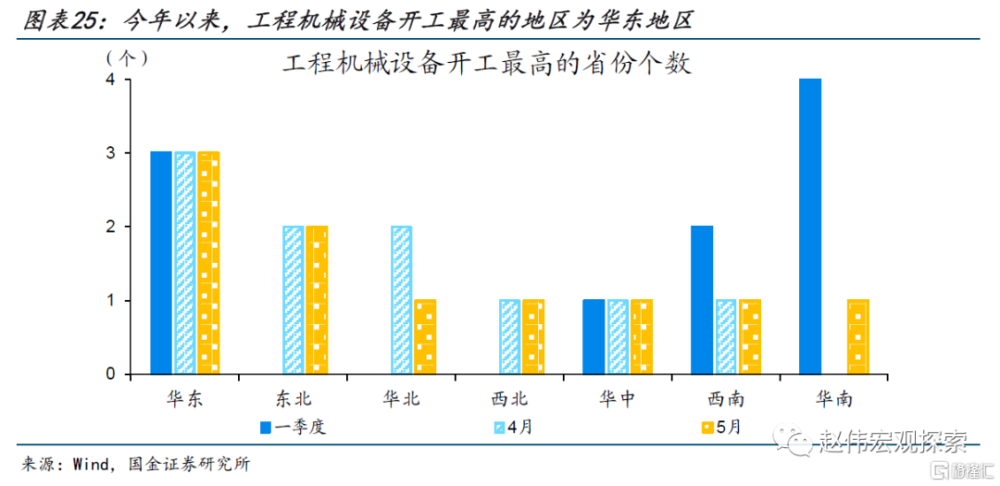

分地區看,當前華東、華北等地基建落地較好,當前有所拖累的中南、西南等地後續落地進展值得關注。今年工程機械設備开工率最高的省份普遍集中在華東地區,相較之下,4-5月東北、華北地區工程機械設備开工提升明顯,但中南、西南地區有所回落,水泥、瀝青等實物量指標亦有類似體現;華東等地落地持續性及西南等地後續改善值得關注。

二、高頻跟蹤:部分上遊投資需求邊際好轉,中遊行業持續改善,下遊地產成交顯著低於過往同期

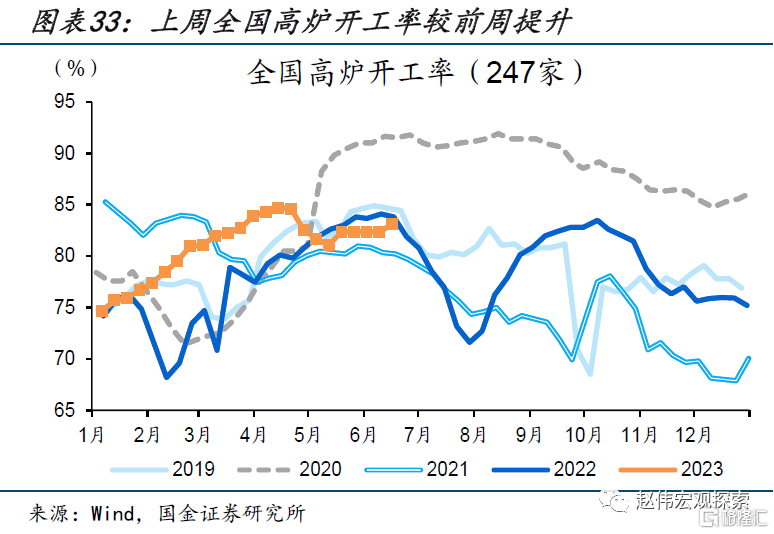

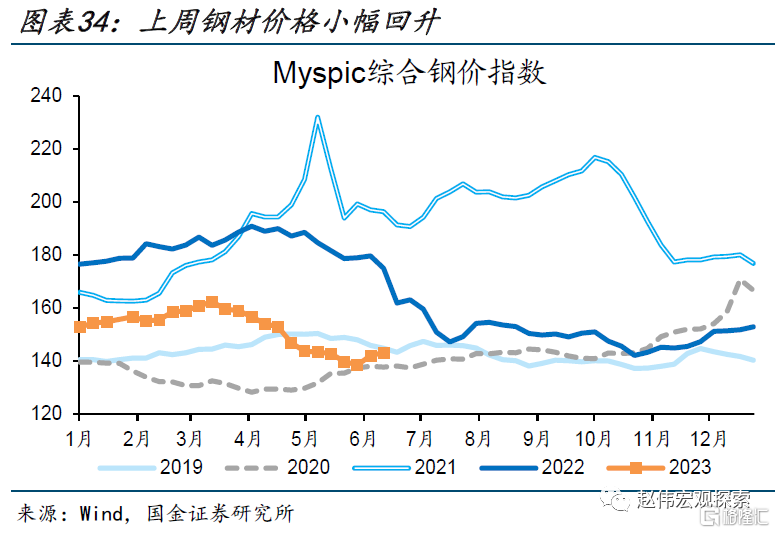

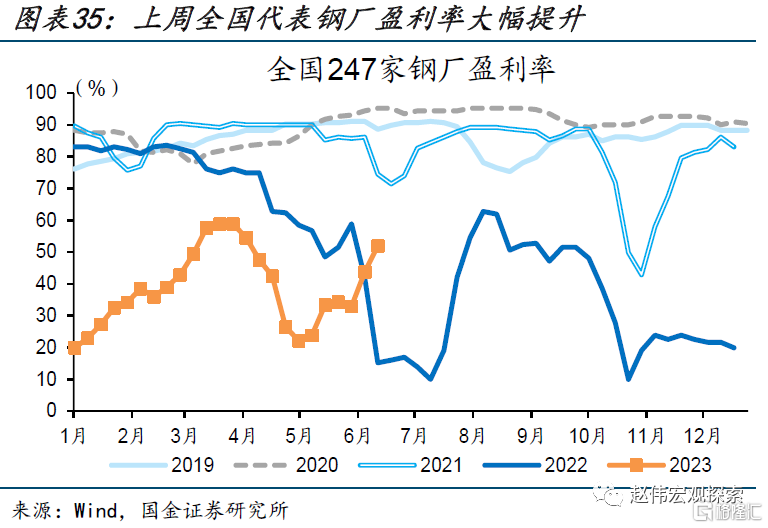

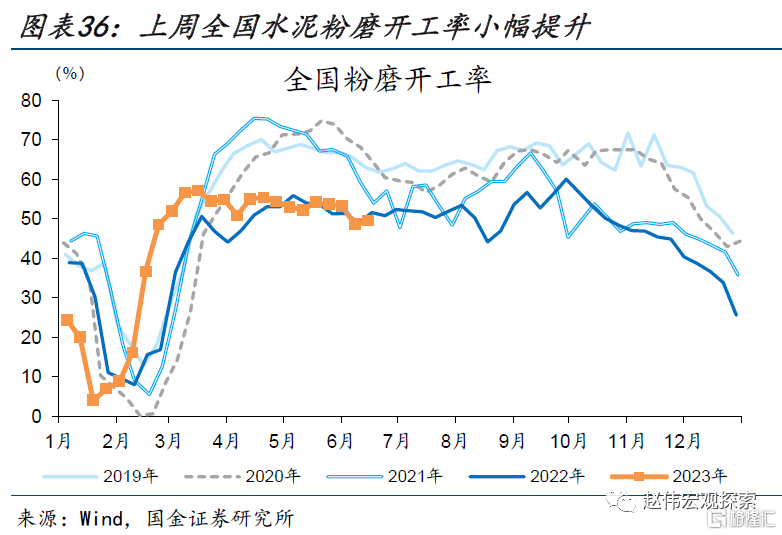

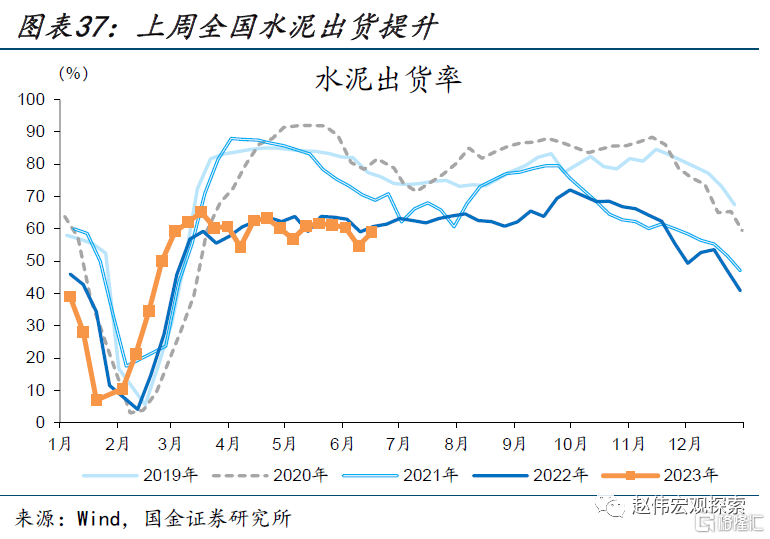

【上遊】部分上遊工業品生產邊際改善、需求延續偏弱態勢,基建落地顯著回落。上周鋼材需求季節性走弱、生產邊際改善、鋼價有所回暖,水泥產需均邊際修復,映射基建落地的瀝青开工率大幅回落至歷史同期低位。

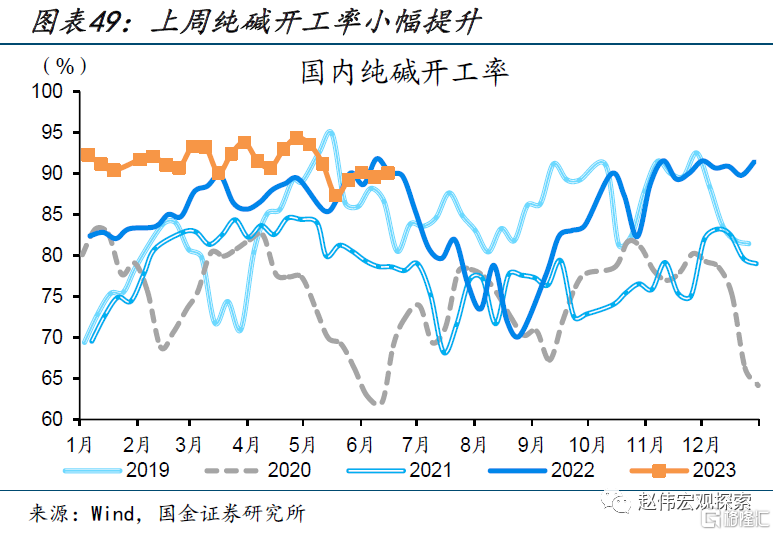

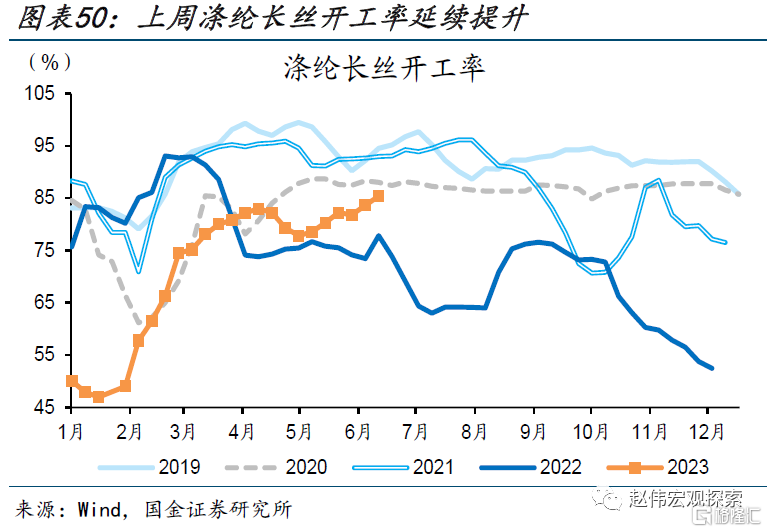

【中遊】中遊开工持續改善,化工、紡織中遊开工延續提升。上周國內PTA、純鹼、滌綸長絲等中遊开工率均提升。

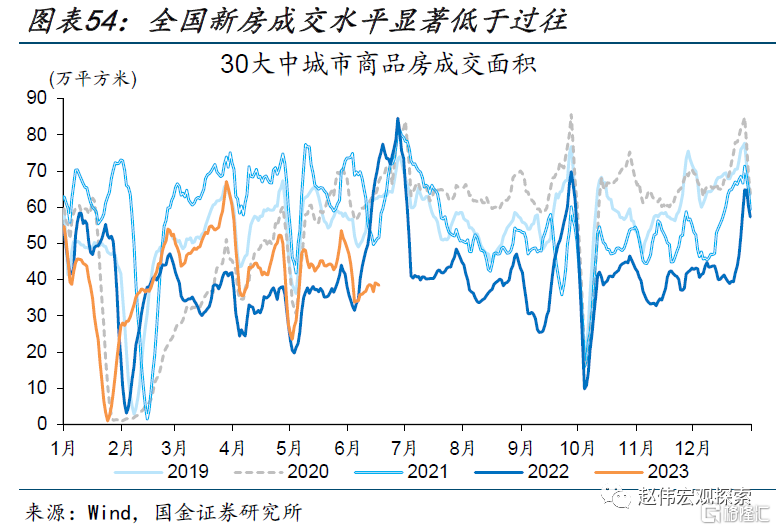

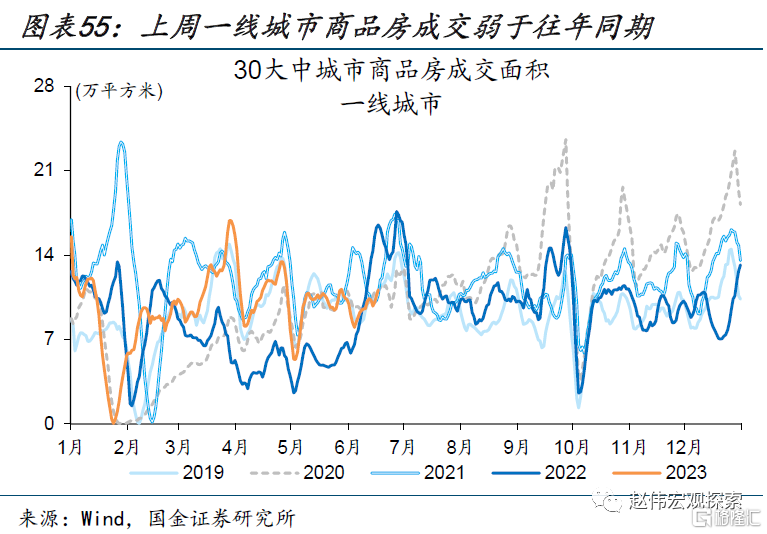

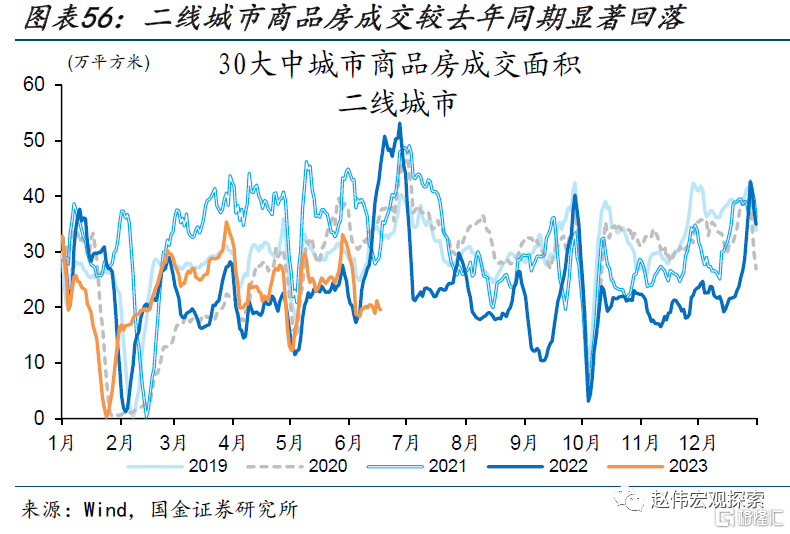

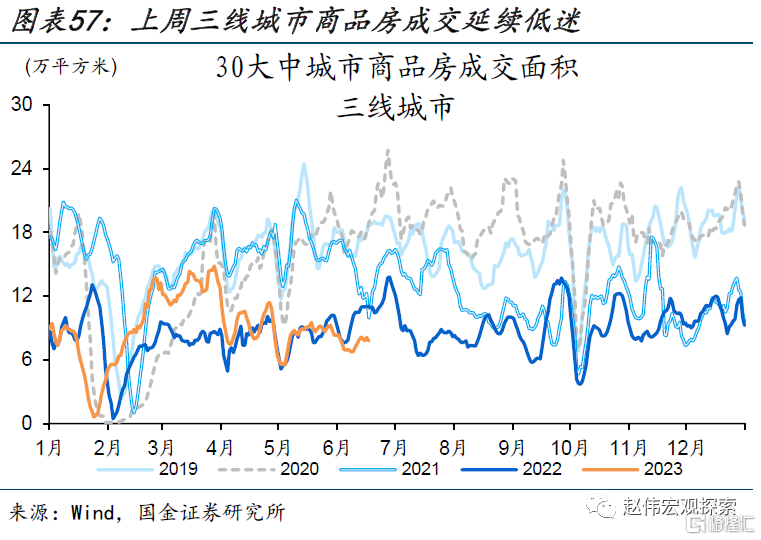

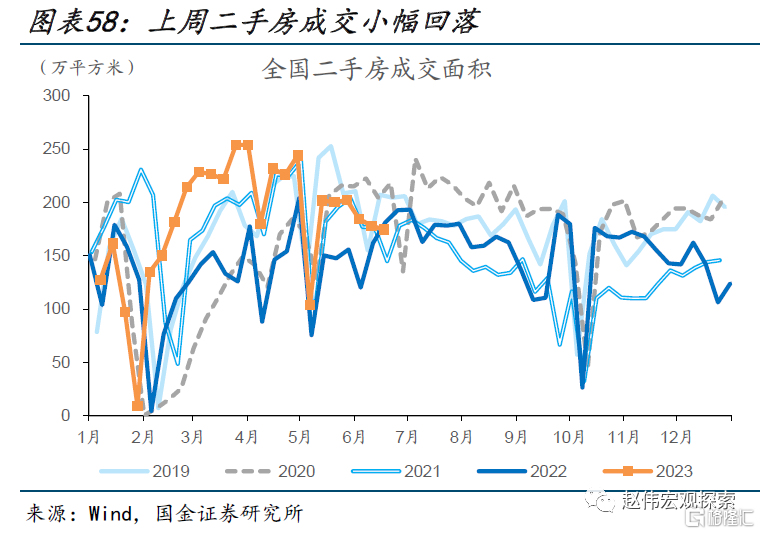

【下遊】低线城市拖累下,全國新房銷售延續低迷、顯著低於過往同期水平,二手房銷售亦進一步回落。上周30大中城市商品房日均成交較過往同期降幅顯著走擴,其中二线、三线回落更爲明顯,全國二手房成交較前周回落2%。

風險提示

數據統計存在誤差或遺漏,政策、外部環境變動超預期。

一、熱點思考:基建落地“新”變化?

(一)當前基建總體表現如何?

年初以來基建表現有所分化,基建相關重大項目儲備較多、專項債提前批額度更高,但基建投資有所回落。今年基建項目儲備情況較好,主要省份重大項目投資規模較去年增長18%、其中投向基建領域的項目佔比明顯提升;相較於過往,2023年專項債提前批下達更早、規模更大,達2.2萬億元,觸及新增專項債可提前下達額度上限;但項目儲備和專項債提前批額度等利好並未實際拉動基建投資提升,基建投資兩年復合增速由年初的10.4%回落至5月的9.1%。

與基建投資回落對應,資金端到位情況表現較差,專項債實際發行進度慢於去年同期、基建相關財政支出明顯回落。從年初相對發行進度來看,2023年前5月專項債提前批發行近1.9萬億元,佔提前批額度比重爲87%;相比之下,2022年專項債提前批在4月就已基本發行完畢;同時,3-4月節能環保、農林水事務、交通運輸等基建相關公共財政支出表現較好,但5月顯著回落、同比分別交3-4月平均回落12.1、14.6、32.4個百分點。

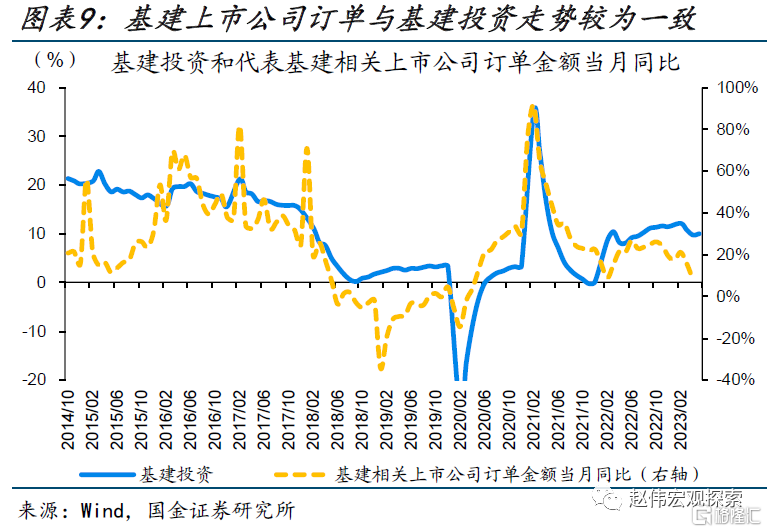

資金到位偏弱等因素或拖累基建項目开工進展放緩,進而導致基建實物工作量明顯減弱。過往基建投資與映射基建實際落地情況的高頻指標往往具有較強的同步性,但近年來,基建投資與實際落地之間明顯分化、今年兩者差距仍然存在,基建投資當月同比維持高位、但映射基建落地的瀝青、螺紋鋼、水泥等高頻指標表現明顯偏弱。從基建具體流程來看,基建投資到落地之間存在基建項目招標开工環節,當前基建實際到位資金減弱等多重因素影響下,項目开工滯後效應顯現、或拖累基建落地表現疲軟。(詳細參見報告)

(二)基建後續开工或如何演繹?

基建項目招標情況的直接體現是建築工程相關上市公司新籤訂單情況,年初以來,主要上市建築企業總體基建訂單高於過往。從過往表現來看,基建相關上市公司訂單當月同比亦與基建投資走勢較爲一致;同時,相較於已披露的重大項目投資計劃,基建相關主要上市公司訂單情況更側重反映具有較強开工預期的基建項目體量。截至5月,今年代表性建築上市公司基建業務相關新籤合同金額累計達1.4萬億元,較去年同期提升16.6%,基建項目訂單總體儲備相對仍具支撐。

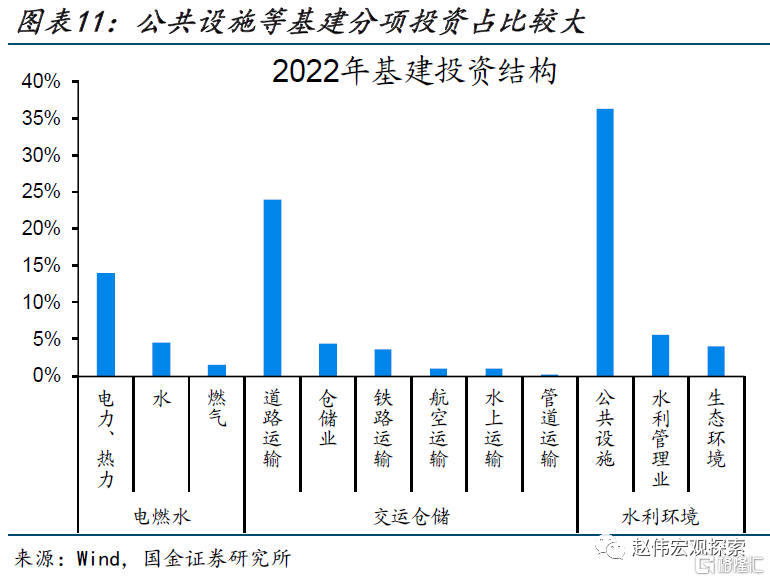

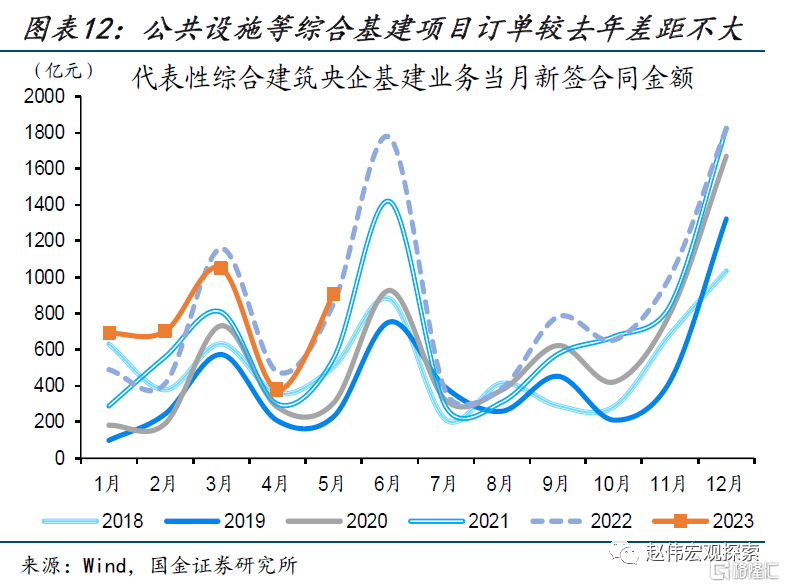

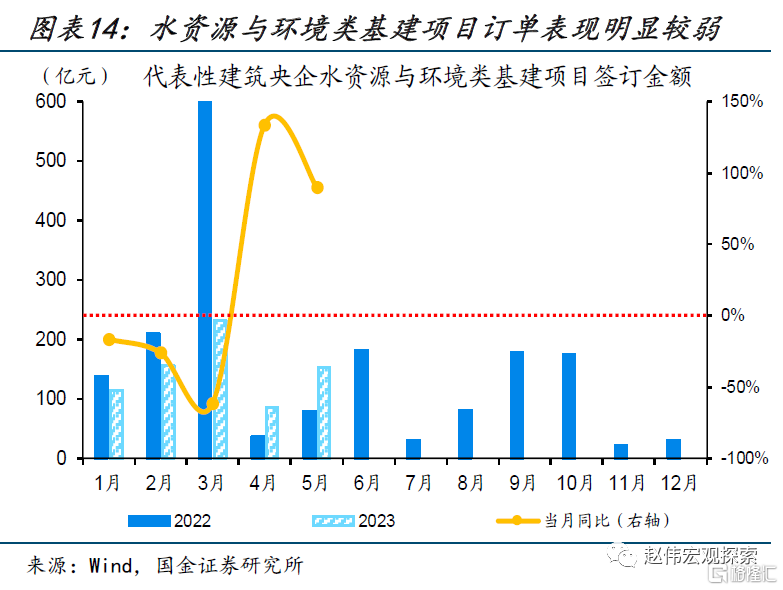

細分來看,投資佔比較大的公共設施項目訂單表現仍具支撐,能源電力、道路工程類項目訂單明顯高於過往。從基建投資結構來看,公共設施、道路運輸、電力熱力相關基建投資規模佔比相對較高,分別佔比達36.3%、23.9%、14%;從實際訂單表現來看,1-5月,佔比較大的公共設施類項目(含城市更新、產業園區建設等)累計訂單金額較去年同期提升10.1%,但3月以來有所走弱;相較之下,能源電力、道路運輸等基建項目訂單表現較好,1-5月分別較去年同期提升65.2%、149%;水資源與環境類基建訂單表現較弱,較去年同期回落30.5%。

從开工來看,基建項目普遍於中標後2-6個月开工,因此基建項目訂單儲備較多對後續新开工或形成支撐。從开工流程來看,項目方對已批復得項目存在开工意愿、便會推進項目建設招標流程,從發布招標公告至招標成功、雙方籤約普遍需要1-2個月時間;雙方籤約後,中標人可开始動工、標志着基建項目進入开工施工環節,梳理今年各類型基建代表性重大項目开工情況發現,施工方普遍於籤約後2-6個月正式开工、开始形成實物工作量,因此基建施工相關公司訂單籤訂、儲備情況可對後續开工形成支撐,細分來看,道路運輸、公共設施管理類基建項目從籤訂訂單到开工之間的時間間隔較長,分別達3.5、5個月。

(三)基建後續落地情況或如何?

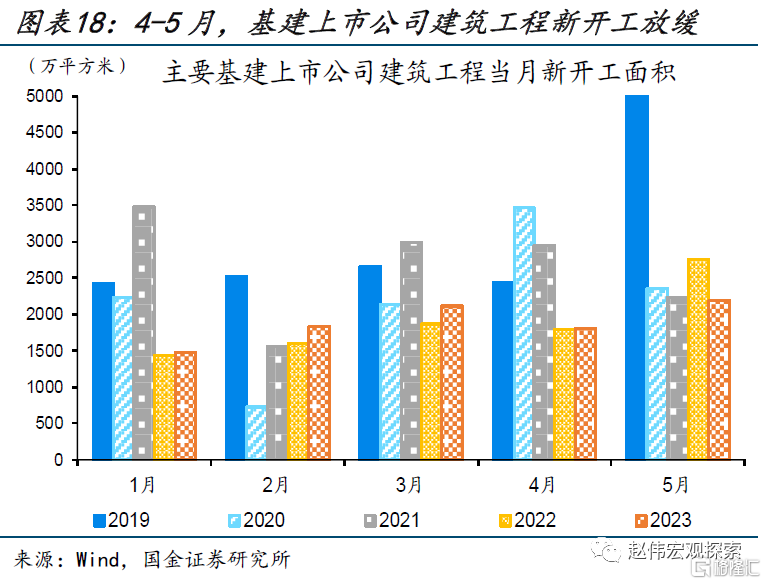

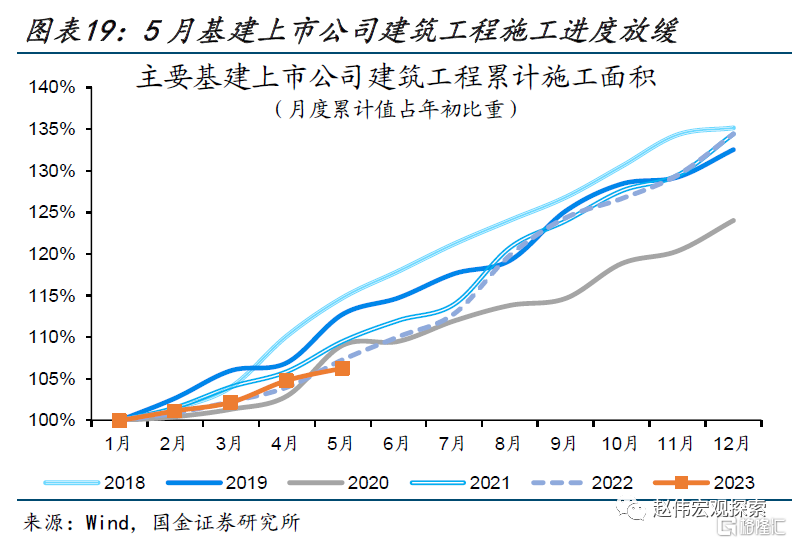

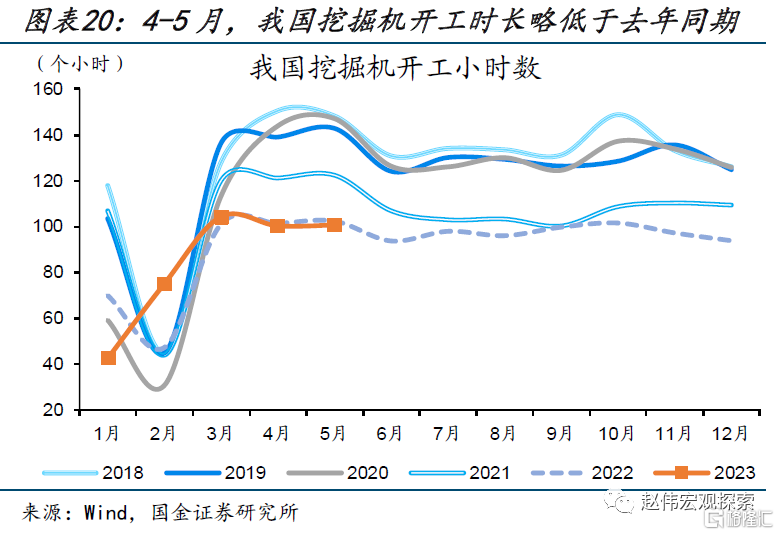

今年基建相關訂單籤訂相對較多,“穩增長”緊迫性提升下,後續訂單施工落地節奏或加快。回溯過往,基建業務新籤訂單較建築工程新开工面積具有一定領先關系、較多的訂單籤訂或對後續开工落地形成支撐;但當前基建總體施工節奏明顯偏慢,1-3月主要基建上市公司建築工程新开工面積明顯高於去年同期,4月以來明顯回落;建築工程施工進度於5月明顯放緩,1-5月累計施工面積佔年初比重較去年同期回落1個百分點,4-5月,我國挖掘機开工小時數較去年同期回落1.4%。同時,5月多項經濟數據明顯回落,穩增長發力緊迫性提升,受此影響,基建作爲穩增長重要抓手,後續存量訂單落地進展或有望加快。

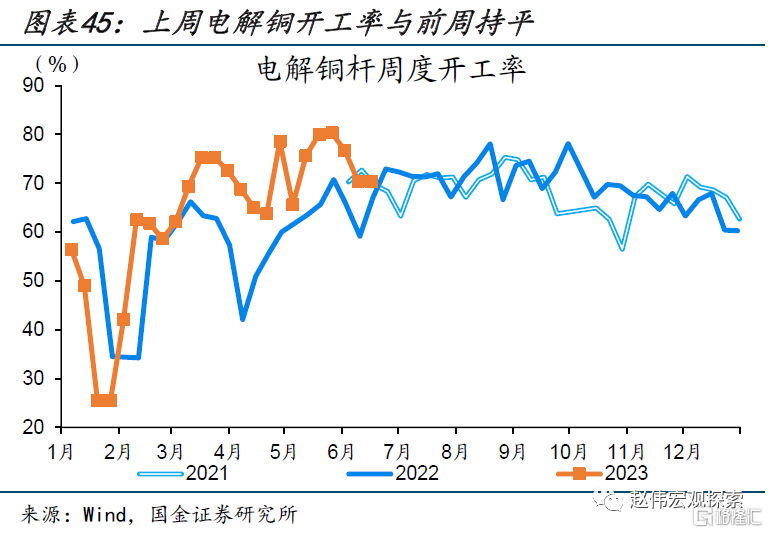

細分基建領域來看,前期訂單儲備較多、投資佔比較大的公共設施、電力建設等基建項目落地的高頻指標值得重點關注。總體基建投資走勢與挖掘機銷量走勢較爲一致,後續總體基建落地節奏、進展需重點關注挖掘機銷量、开工時長等指標;細分來看,今年基建已籤訂訂單儲備較多、投資佔比較大的項目主要集中在公共設施、電力建設、道路運輸等領域;過往經驗顯示,公共設施類項目主要涉及城市更新、產業園建設等領域,對水泥、建築鋼材等需求較大,電力建設主要工業原料爲銅杆、道路運輸對瀝青的需求相對較多,因此可通過相應工業產品高頻產需變化予以跟蹤。

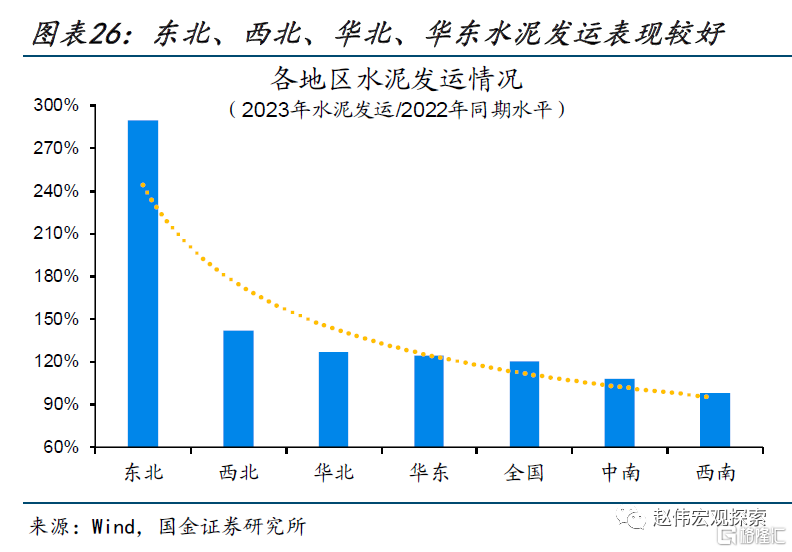

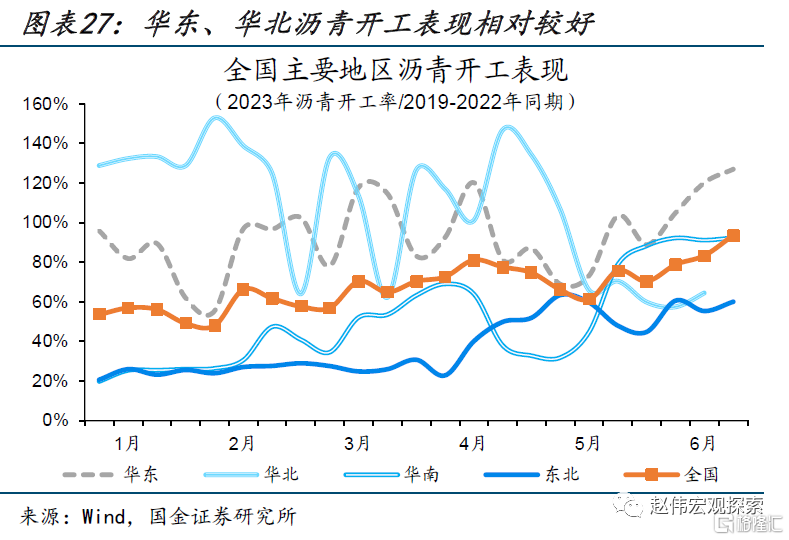

分地區來看,當前華東、東北、華北等地基建總體落地情況相對較好,當前有所拖累的中南、西南等地後續基建落地進展值得關注。今年以來,工程機械設備开工率最高的地區普遍集中在華東地區,相較之下,4-5月東北、華北地區工程機械設備开工提升明顯,但中南、西南地區有所回落;實物量指標亦有所體現,3月以來,東北、西北、華東、華東地區水泥發運表現相對較好,分別爲去年同期的289%、142%、127%、124%,中南、西南地區明顯偏弱;同時,1-4月,華東、華北地區瀝青开工表現好於全國平均,但華南地區明顯偏弱;當前不同地區基建落地進展分化下,後續需關注前期表現較好的華東、華北等地基建落地持續性、當前拖累較大的中南、西南地區的改善情況。

二、產需高頻跟蹤:上遊生產邊際改善、地產銷售遠弱於過往

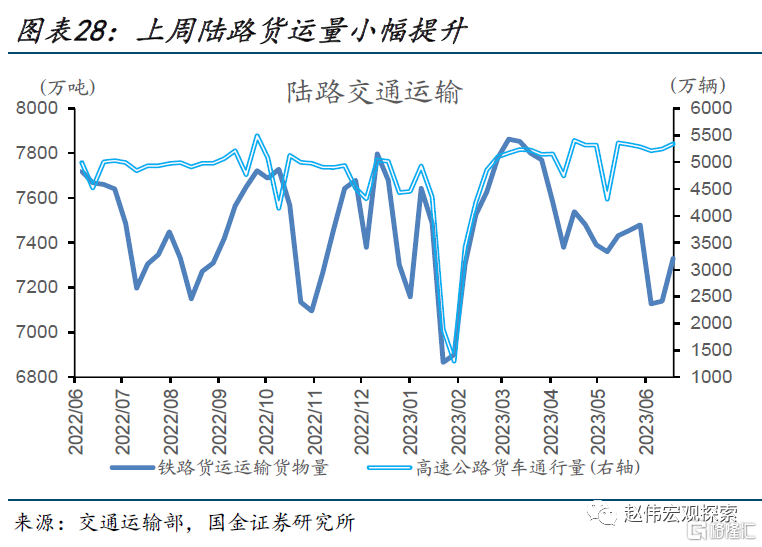

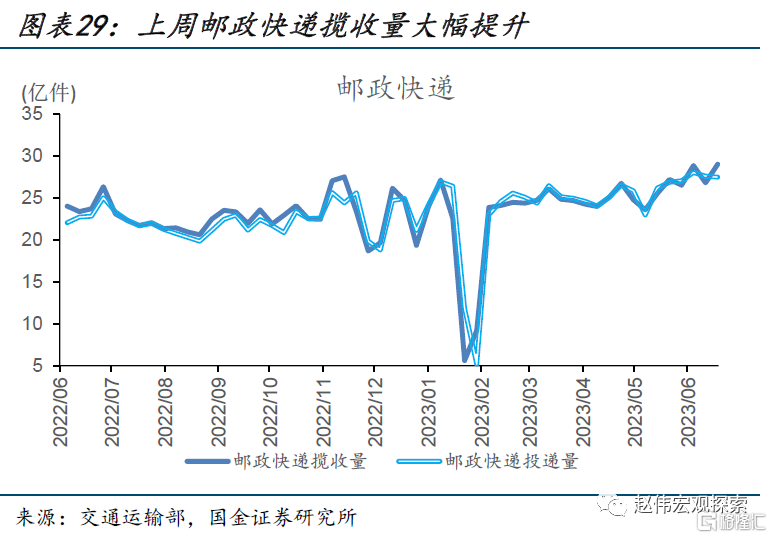

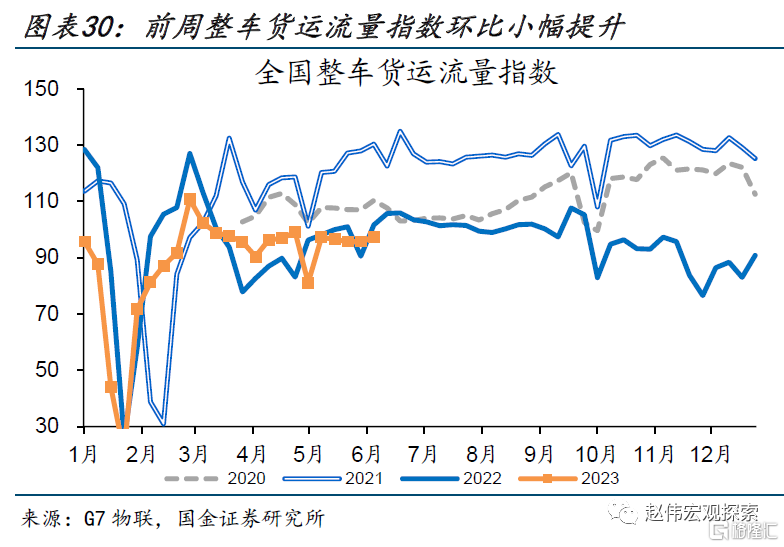

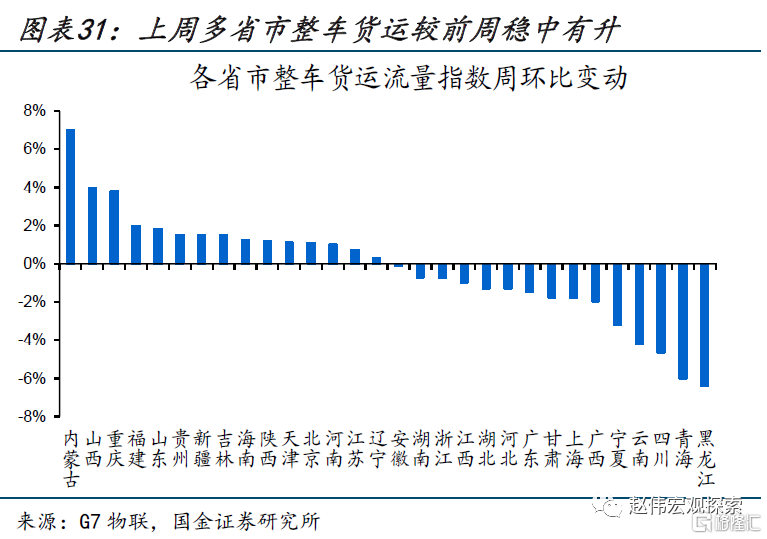

貨運物流總體仍弱於過往,但邊際改善現象顯現。上周(6月11日至6月18日),高速公路貨車通行量與鐵路貨運量分別較前周小幅提升2.7%與1.9%,分別爲去年同期水平的95.6%與106.6%。郵政快遞業務有所分化,攬收量較前周提升8.0%、投遞量較前周回落0.4%,較去年同期分別提升22.3%與20.4%。前周整車貨運物流指數環比小幅提升1.6%,爲2021、2022年同期水平的74.6%與95.7%,分省份來看,前周多省市整車物流指數較前周小幅波動,其中內蒙古、山西等地整車物流指數提升幅度較大,分別爲7.0%與4.0%。

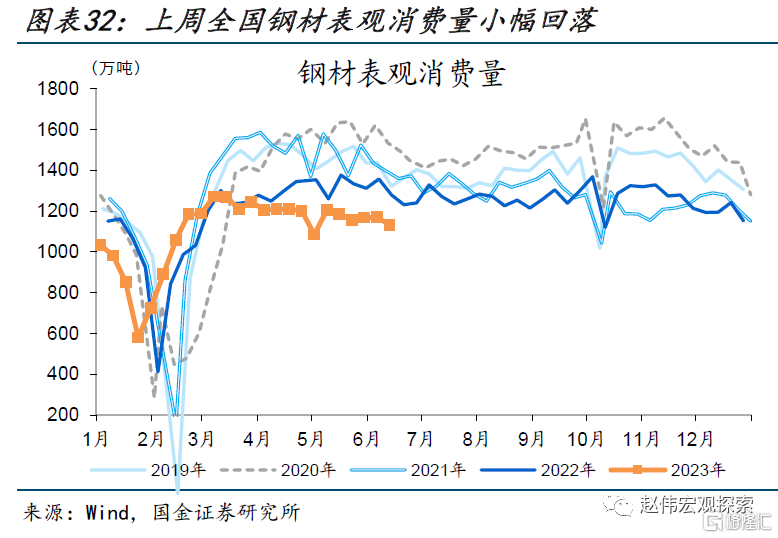

鋼材需求季節性走弱、生產有所改善,鋼價回暖帶動鋼廠盈利提升。上周(6月11日至6月17日),全國鋼材表觀消費量較前周下降3.1%,分別爲2019、2022年同期水平的85.7%與88.5%,其中建築鋼材成交量較前周提升1.6%;全國高爐开工率較前周小幅提升0.7個百分點至83.1%,較2019年、2022年同期分別下降1.6與0.7個百分點。上周鋼材價格較前周小幅提升2.5%,鋼價回暖帶動鋼廠盈利改善,上周鋼廠盈利率較前周大幅提升8.2個百分點至52.0%,較2019年、2021年同期分別下降36.7與22.5個百分點,較2022年同期大幅提升36.8個百分點。

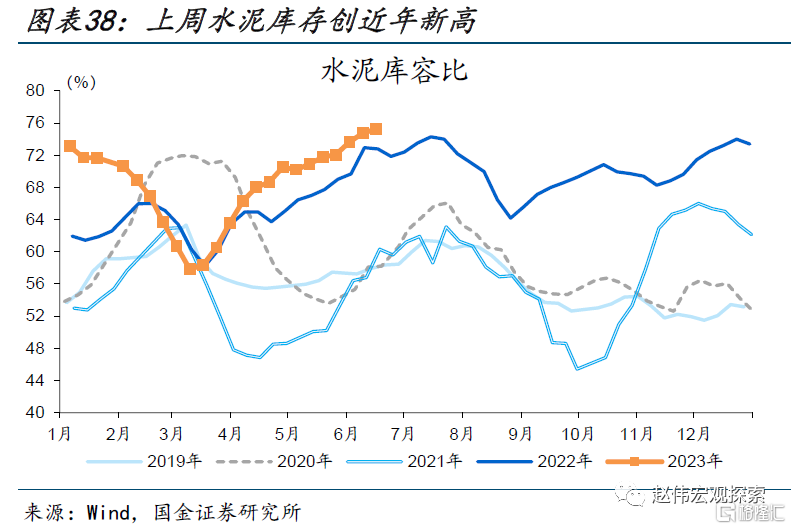

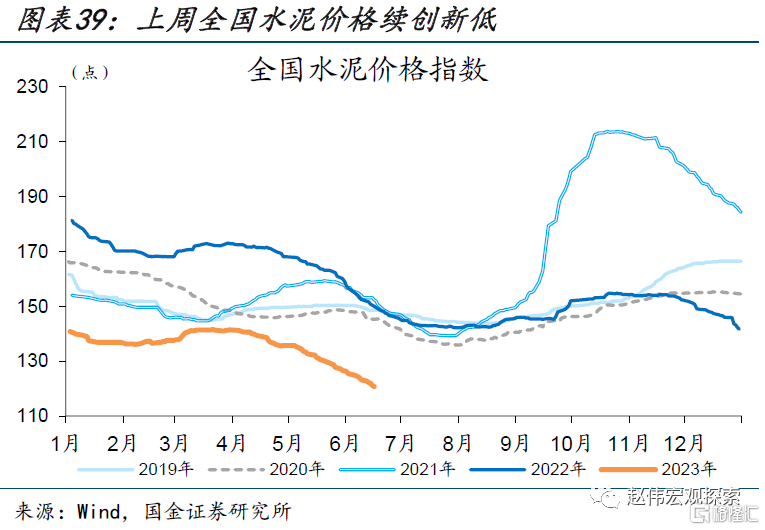

水泥產需均有所恢復,但仍處同期低位、庫存續創新高、價格續創新低。上周(6月11日至6月17日),全國水泥產需小幅回暖,但仍處於同期低位。水泥粉磨开工率較前周小幅提升0.9個百分點至49.6%,較去年同期下降2.1個百分點;水泥出貨率較前周提升4.2個百分點至58.9%,較2021年、2022年同期分別回落9.9與1.8個百分點;水泥庫存再創新高,庫容比較前周提升0.5個百分點至75.2%,較2022年同期提升2.5個百分點。受產需持續走弱、庫存持續累庫影響,全國水泥價格續創新低,僅爲2022年同期水平80.8%。

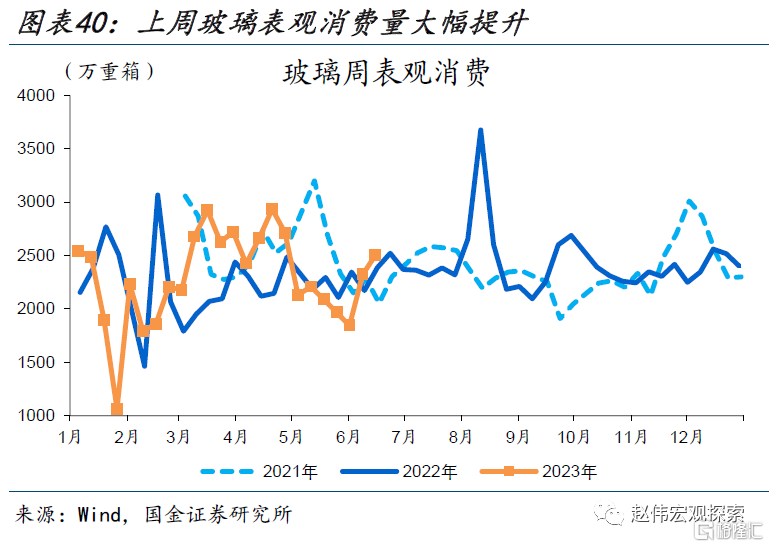

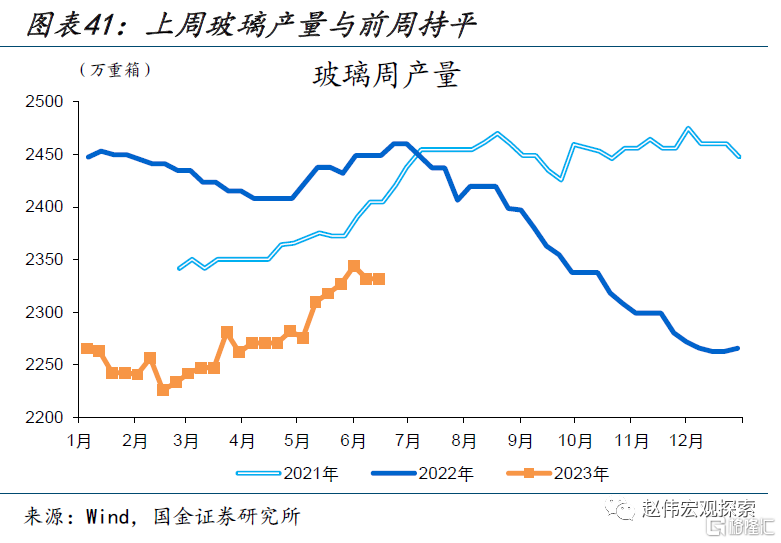

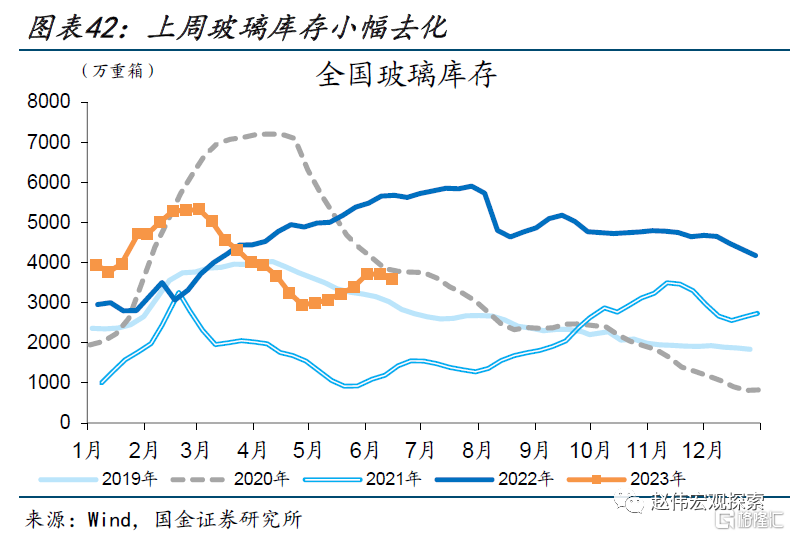

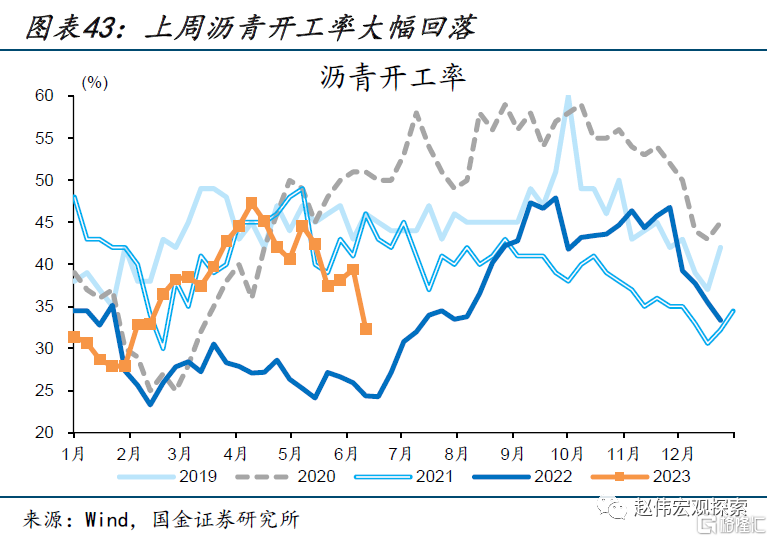

玻璃需求延續大幅提升、庫存有所去化,瀝青开工率大幅回落至歷史同期低位、指向基建落地低迷。上周(6月11日至6月17日),玻璃表觀需求較前周大幅提升7.8%,較2021、2022年同期分別提升4.9%與22.0%,或指向地產竣工有所改善,產量與前周基本持平;需求大幅提升之下,玻璃庫存有所去化,較前周回落3.1%,分別爲2019年、2022年同期水平的119.0%與63.5%。瀝青开工率較前周大幅回落7.1個百分點至32.4%,分別爲2019年、2021年同期水平的70.3%與70.3%,較往年明顯偏低,指向近期基建开工較弱。

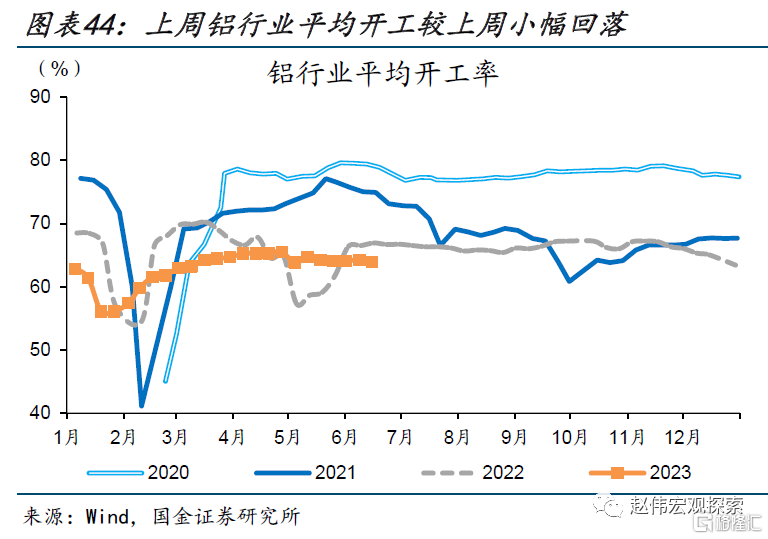

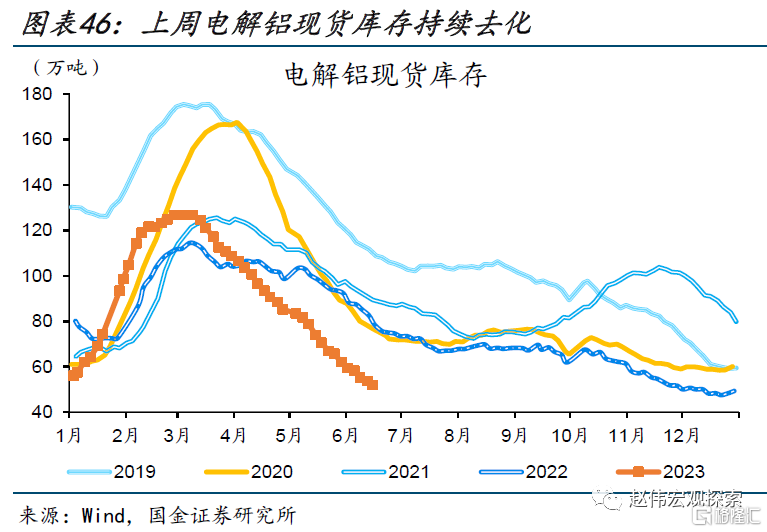

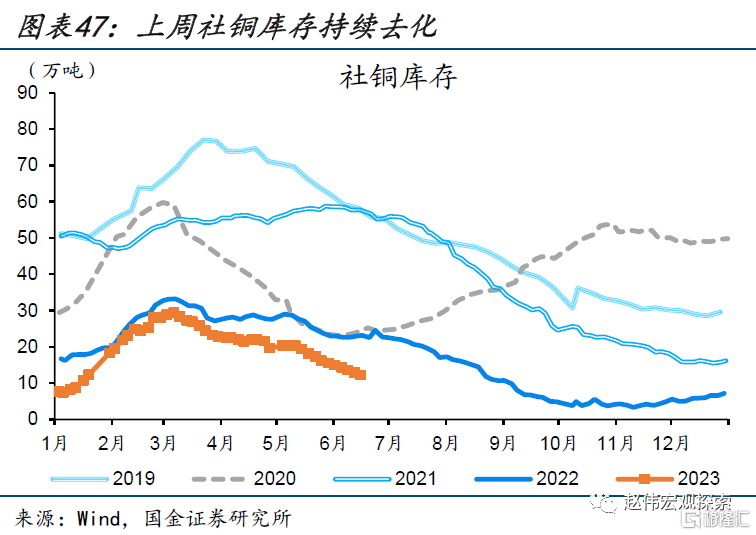

主要工業金屬开工較前周小幅回落、庫存持續去化。上周(6月11日至6月17日),鋁行業平均开工率較前周回落0.3個百分點,較2021、2022年同期分別下降11.0與3.0個百分點,處於同期低位。電解銅开工率則較前周小幅下降0.1個百分點,較2021、2022年同期分別提升0.7、3.3個百分點。庫存方面,電解鋁現貨庫存較前周回落8.5%,社銅庫存則較前周回落8.8%,均處於同期最低位。

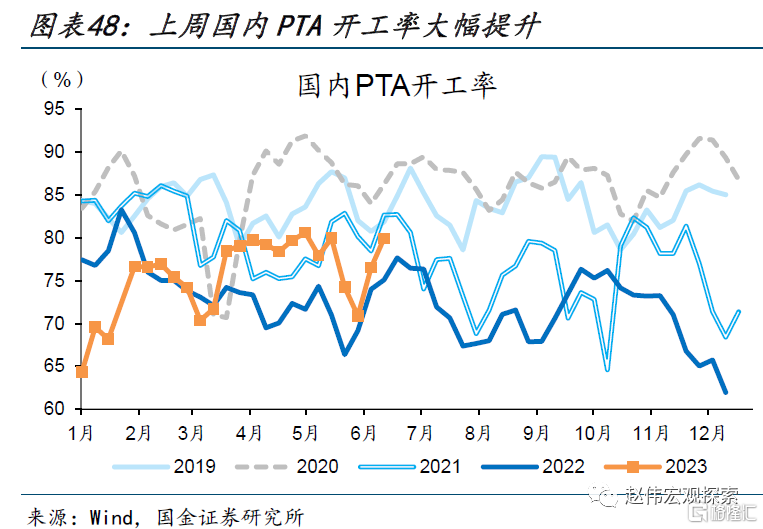

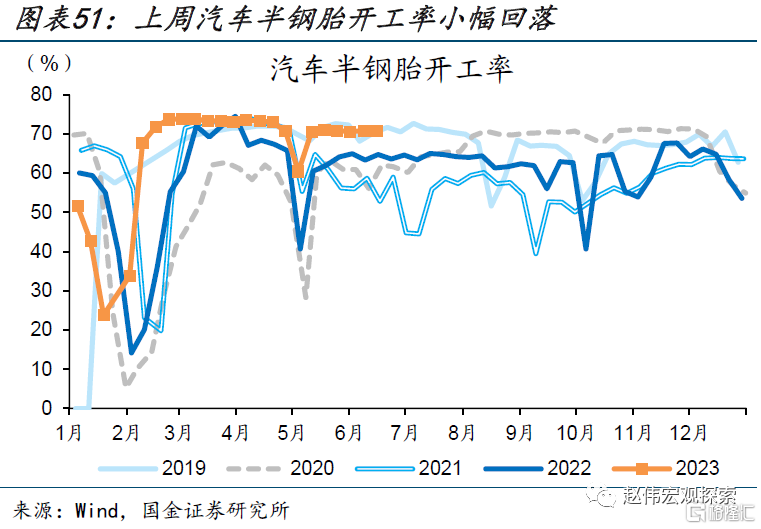

中遊开工持續改善,化工、紡織中遊开工延續提升,汽車开工高位波動。上周(6月11日至6月17日),化工中遊提升較爲明顯,國內PTA开工率較前周大幅提升3.4個百分點至80.0%,分別爲2019、2022年同期水平的97.7%與106.5%,純鹼开工率較前周提升0.5個百分點至90.0%,較2021年同期提升11.5個百分點、與2022年同期基本持平;滌綸長絲开工率較前周小幅提升1.8個百分點至85.4%,分別爲2019、2022年同期水平的90.4%與109.7%;汽車半鋼胎开工率小幅回落0.2個百分點至70.6%,分別爲2021、2022年同期水平的133.9%與109.1%,仍處同期高位水平。

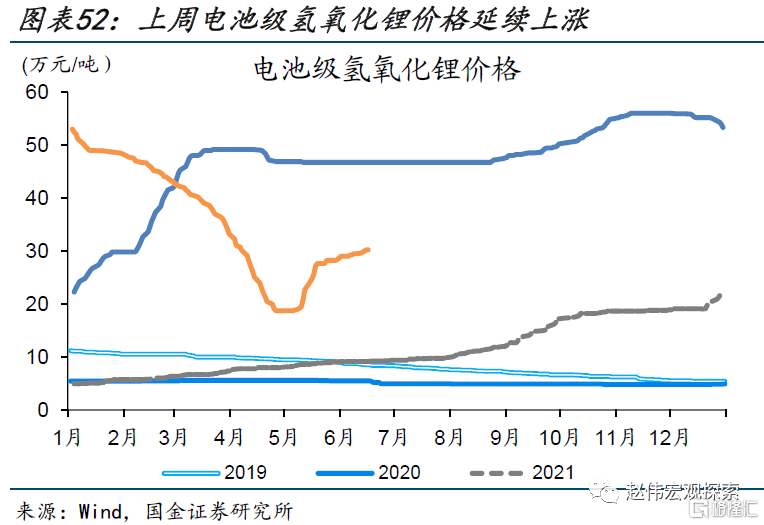

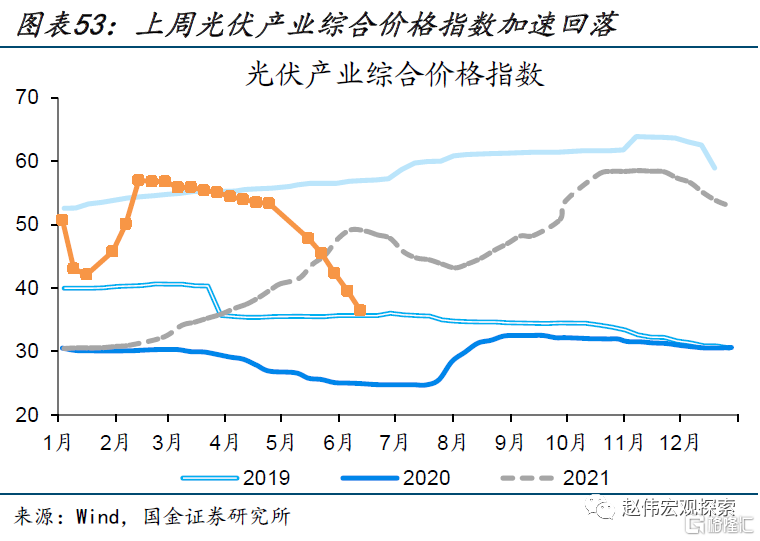

新興產業景氣度分化,鋰電產業延續改善、光伏產業持續走弱。上周(6月11日至6月17日),電池級氫氧化鋰價格持續走高,價格較前周同期提升7500元/噸至30.25萬元/噸,指向鋰電池產業景氣度持續改善。上周光伏產業綜合價格指數加速回落,較前周下降7.8%,爲去年同期水平的64.0%,價格回落至2019年同期水平。

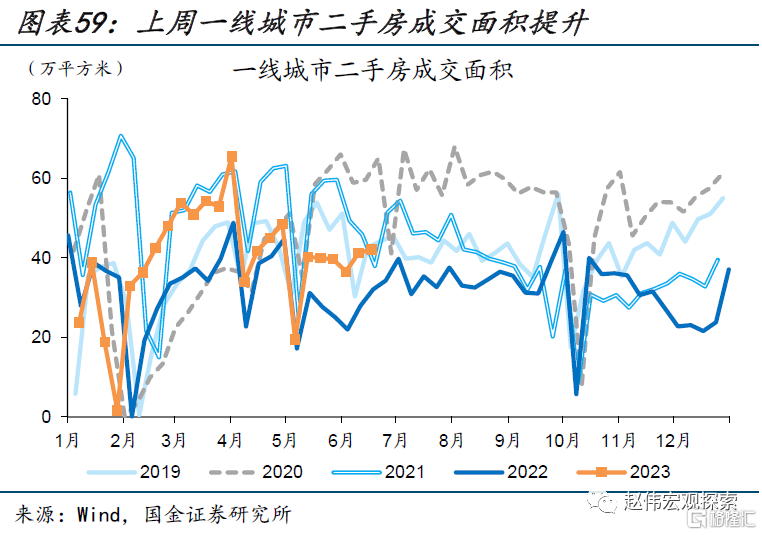

低线城市拖累下,全國新房銷售延續低迷、顯著低於過往同期水平,二手房銷售亦進一步回落。上周(6月11日至6月17日),30大中城市商品房日均成交較前周小幅提升2.1%,日均成交面積較2021、2022年同期分別下降39.3%與42.9%;各线城市商品房成交分化,一、三线城市新房日均成交分別較前周提升5.5%與15.4%,二线城市成交則較前周下滑4.0%。與去年同期相比,一、二、三线城市成交分別下滑31.9%、51.3%與27.6%,成交面積均遠低於往年同期。上周二手房成交小幅下降2.0%,一线城市二手房成交較前周小幅提升2.2%。

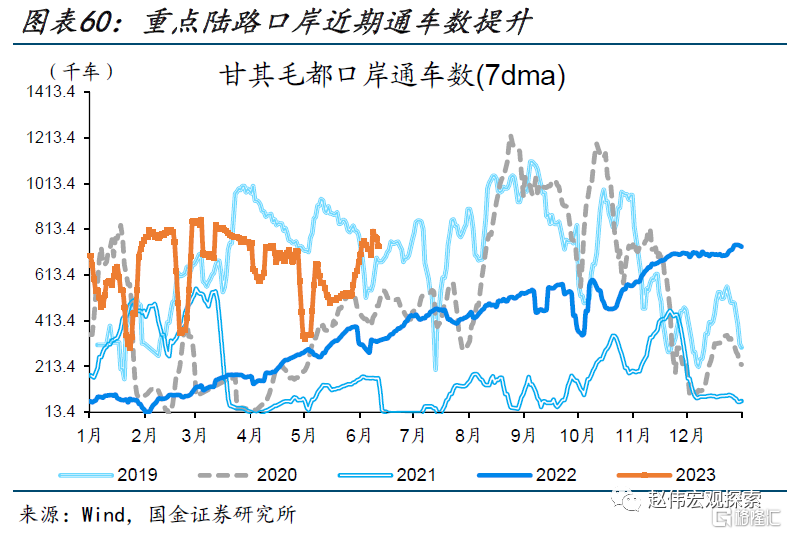

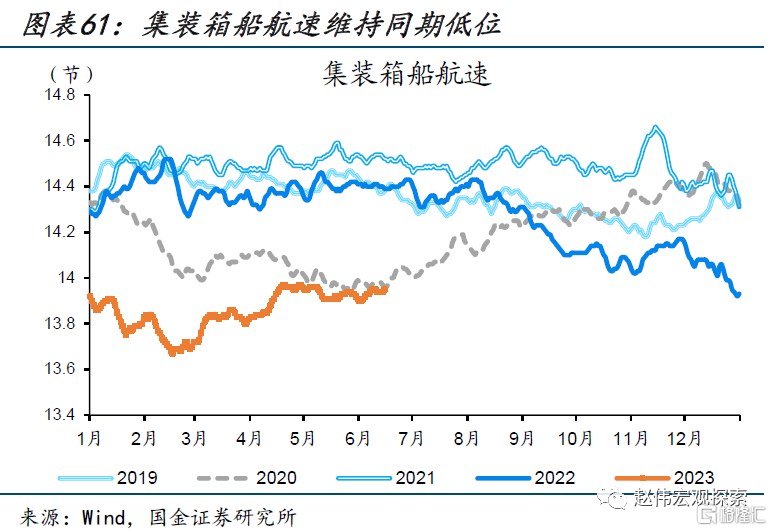

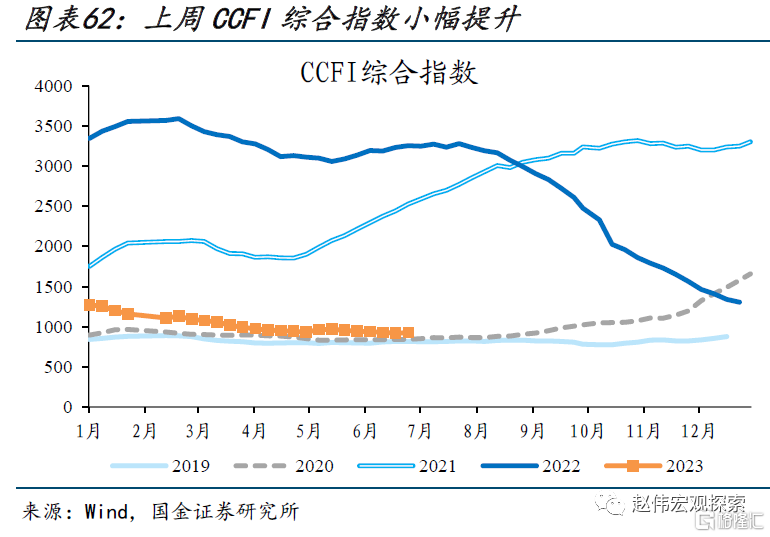

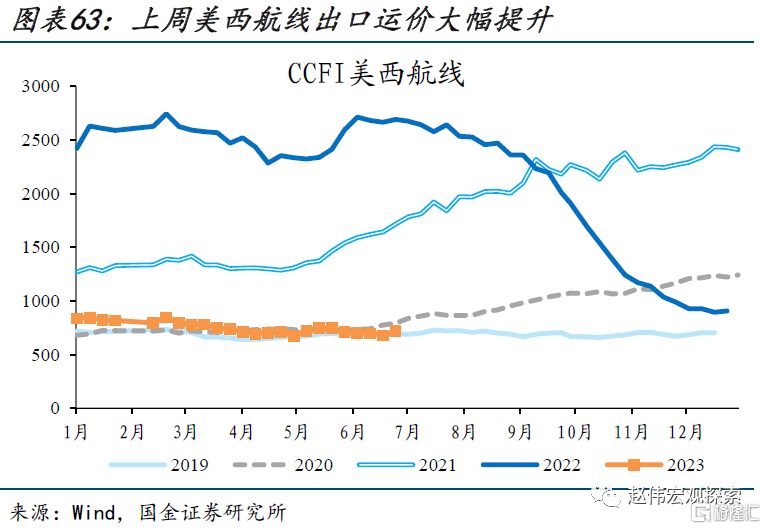

陸路口岸外貿活躍度有所提升,海運航速相對平穩、運價小幅改善。上周(6月11日至6月17日),重點陸路口岸近期通車量提升明顯,周均通車量較前周提升19.5%,集裝箱船航速分別爲2021、2022年同期的96.8%與95.9%,指向海運相對疲軟。上周中國出口集裝箱運價指數較前周小幅提升0.6%;分航线來看,美西航线運價提升幅度較大,較前周提升5.6%,帶動CCFI指數整體回升。

三、人流消費跟蹤:跨區人流出行有所放緩、线下消費走弱

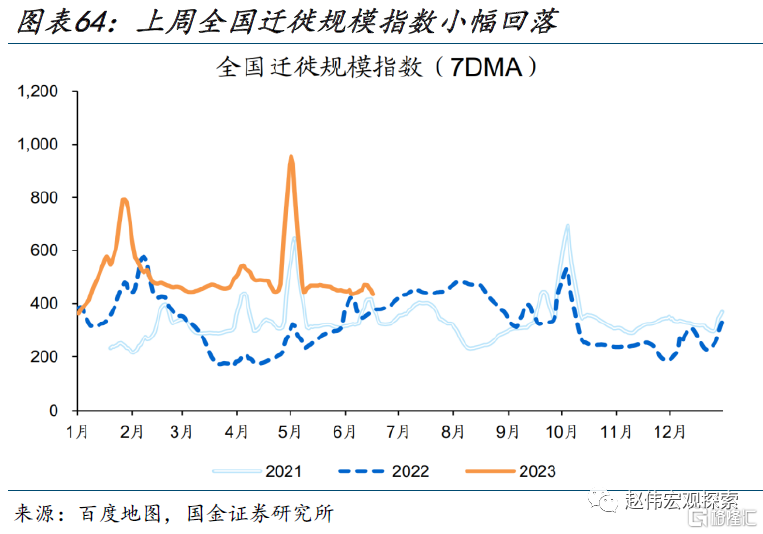

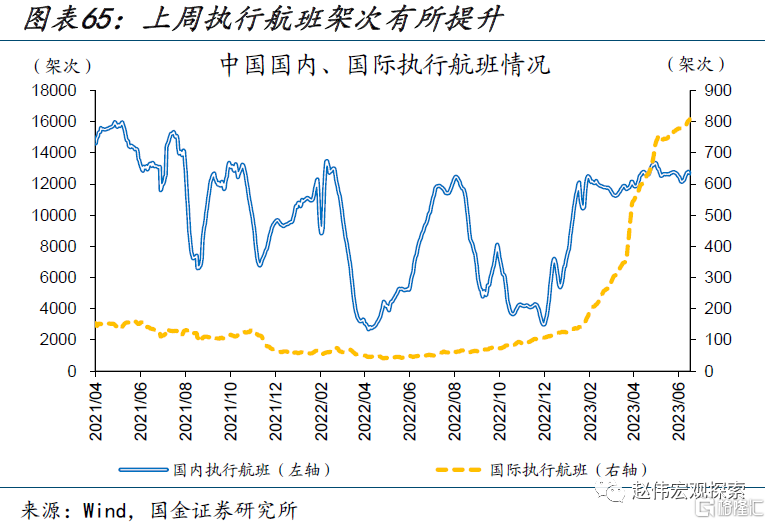

跨區出行活動有所放緩、執行航班架次出現提升。上周(6月11日至6月17日),反映跨區人口流動的全國遷徙規模指數較前周有所回落,分別爲2021、2022年同期水平的113.7%與127.3%。上周國內執行航班數目較前周小幅提升3.8%、國際執行航班數則較前周提升1.7%。

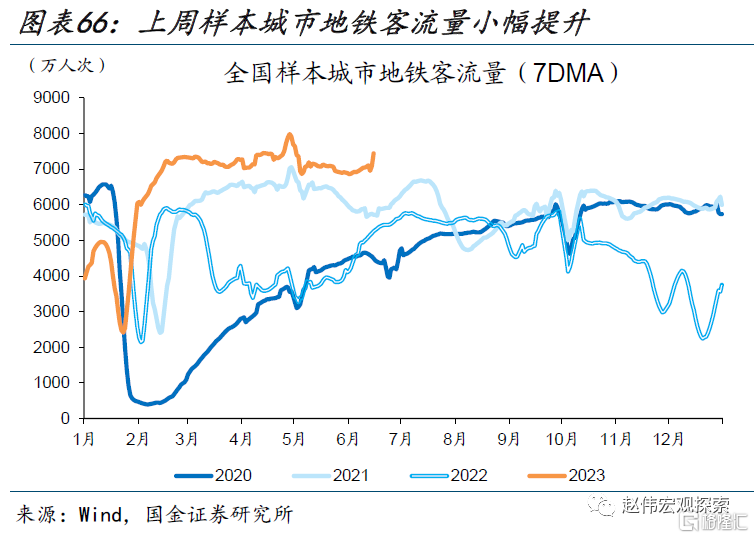

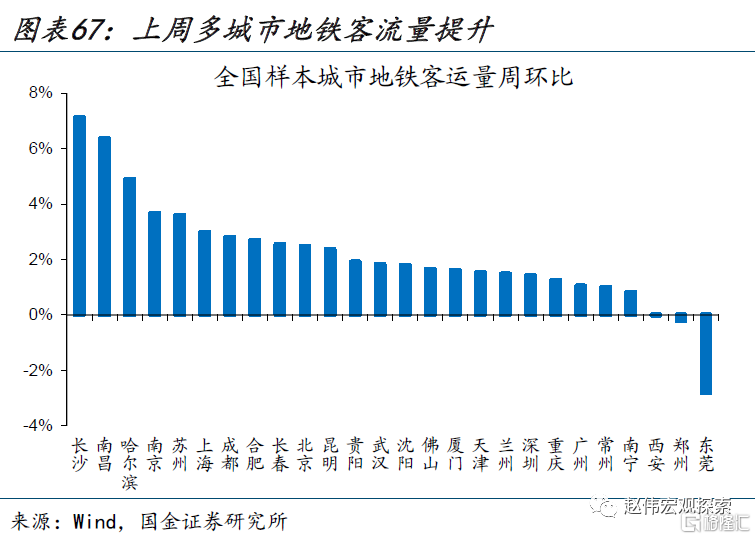

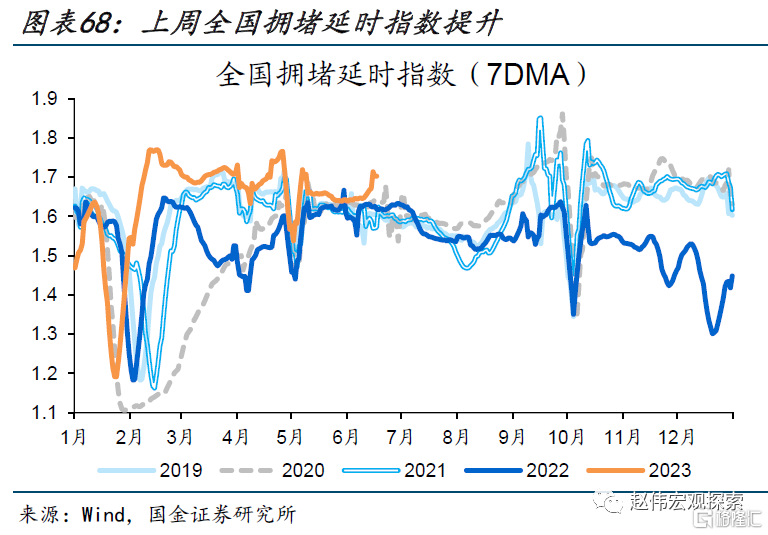

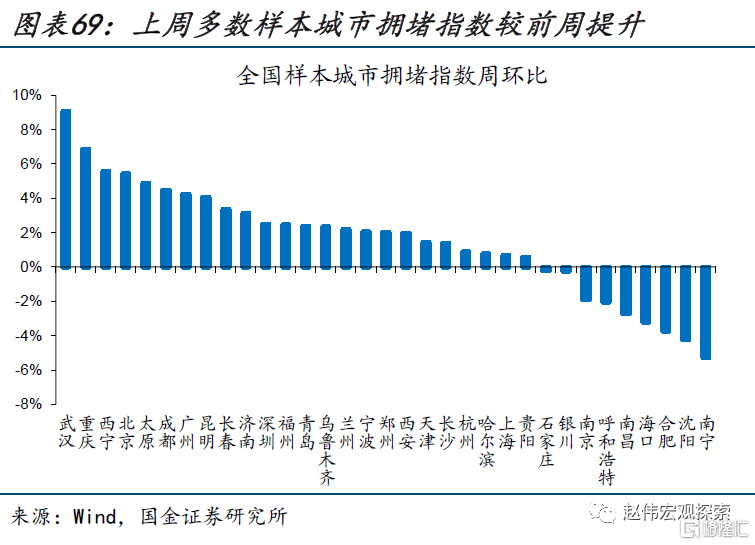

市內人流出行維持高位,多數城市地鐵客流與擁堵指數回升。上周(6月11日至6月17日),全國樣本城市地鐵日均客流量較前周提升2.3%,多數城市地鐵客流量較前周提升,客流量回暖明顯的長沙、南昌分別較前周提升7.1%、6.4%。反映市內人口流動力度的全國擁堵延時指數較前周提升1.6%,多數樣本城市擁堵指數有所提升,提升幅度較大的武漢、重慶較前周分別提升9.1%與6.9%。

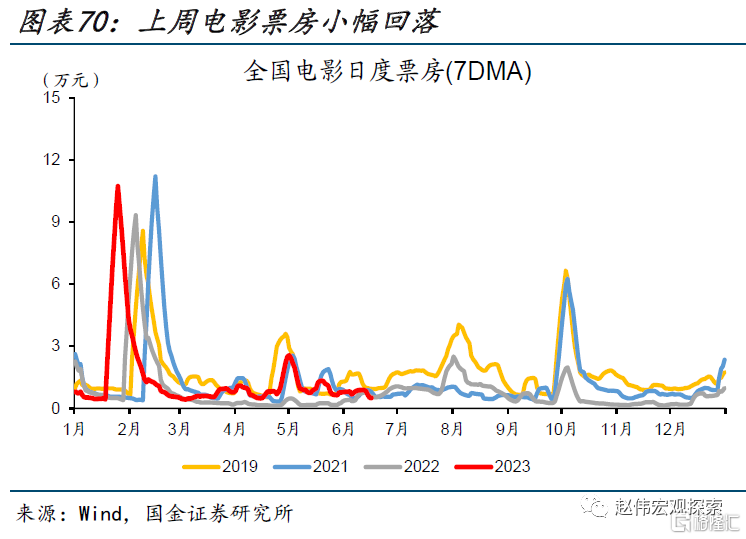

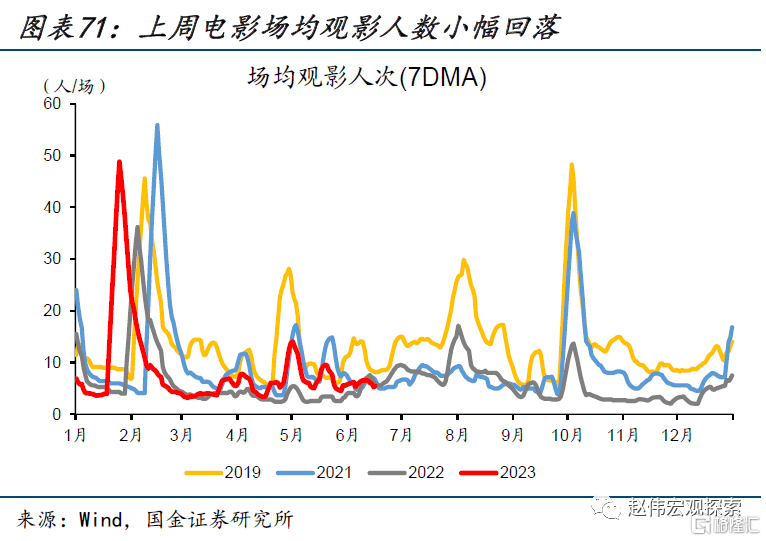

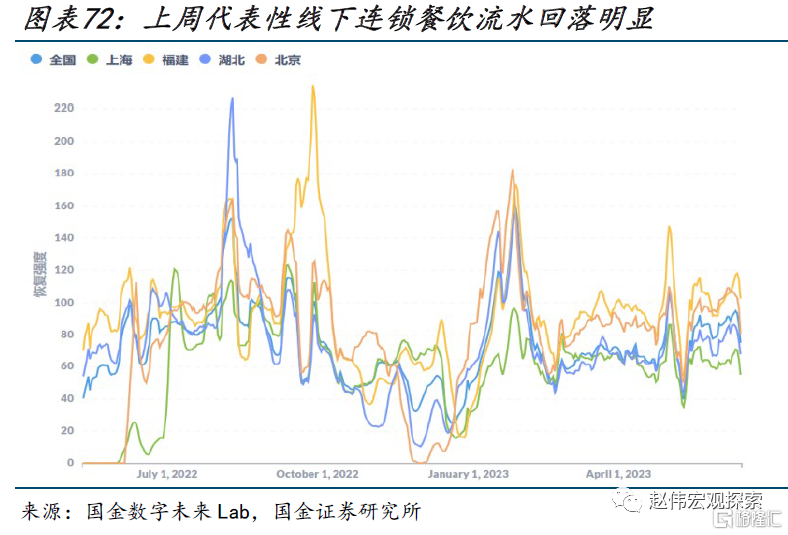

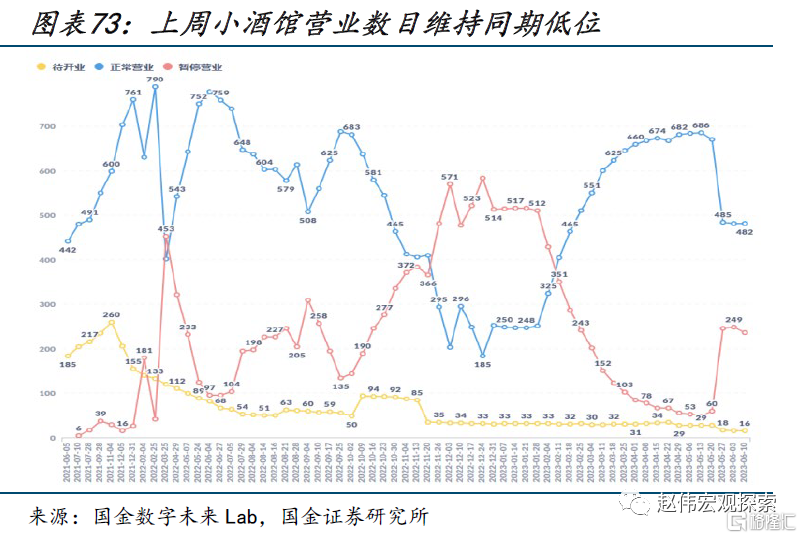

线下消費強度回落,餐飲流水、電影院线均出現下滑。上周(6月11日至6月17日),電影票房日均收入較前周小幅回落5.7%,場均觀影人次較前周小幅回落2.8%;代表性线下連鎖餐飲流水強度回落明顯,僅爲2021年同期的75.1%,恢復強度較前周下降17.8個百分點。恢復較慢的上海、湖北流水強度僅爲2021年同期的55.3%與64.7%,均較前周下降;上周代表性小酒館正常營業數目與前周持平,維持同期低位。

風險提示

1、數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

2、政策、外部環境變動超預期。國內政策和海外環境或存在超預期變化影響中觀高品指標變動。

注:本文爲國金證券於2023年06月21日發布的《基建落地“新”變化?》;分析師:趙 偉(執業S1130521120002);楊 飛(執業S1130521120001) ;李雪萊

標題:基建落地“新”變化?

地址:https://www.iknowplus.com/post/6652.html