A股沸騰了!一波行情蓄勢待發

2018年,A股從年初跌到年尾。那時,人們心如死灰,對於2019年的行情不抱有任何期待。

2023年,A股同樣從年初跌到年尾。現在,人們同樣絕望,看不到回本的希望,對於2024年的行情也不再抱有幻想。

但我始終相信,金融市場最爲樸素的道理:跌多了會漲,漲多了會跌。如果你等到知更鳥叫時,你將錯過整個春天。

01

在極爲悲觀的市場情緒之下,A股正在發生一些微妙的變化。諸如今日之行情,非常不同尋常。

上證指數大漲1.38%,深成指大漲2.7%,創業板指大漲3.8%。三大指數創下數月單日最高漲幅。

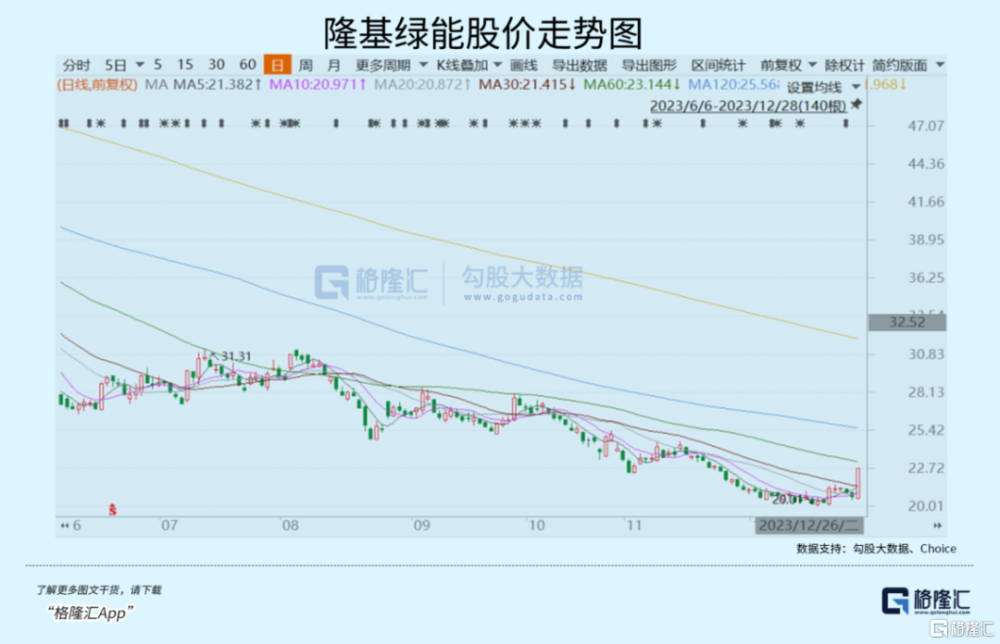

盤面上,光伏板塊大漲逾9%。其中,宇邦新材、海優新材、邁爲股份等多股強勢20CM。隆基綠能作爲光伏行業市值NO.1,直接封死漲停,震撼了市場。

此外,新能源車產業鏈同樣大漲5%。其中,寧德時代大漲5.6%,比亞迪大漲3.5%。億緯鋰能、贛鋒鋰業均大漲8%。

坊間認爲,今日新能源大漲有如下幾個因素:

第一,資金面上,今天和明天是新能源基金調倉最後的交易日,前期風格漂移的基金需要漂移回來了。

第二,消息面上,據媒體報道,中國“十四五”規劃尚有能耗等指標滯後預期,將強化節能減排。

第三,估值面上,新能源是今年跌幅最深的板塊之一,一旦反彈力度會比較強。

除了新能源,今日白酒漲勢同樣喜人,板塊漲幅近4%。其中,舍得酒業漲停,酒鬼酒漲近8%,瀘州老窖漲5%,五糧液漲4.7%,貴州茅台漲3.5%。

今年以來,白酒一直被市場嫌棄,跌幅較大。投資者認爲大多酒企批價與零售價倒掛,基本面惡化,迎來業績拐點尚需時日。但今日突襲大漲,更多是因爲大盤火熱,跟隨大漲,估值迎來一定修復。

除此之外,醫療服務、保險、證券、化妝品、免稅等板塊均表現強勢。其中,中國中免大漲8.5%,愛爾眼科大漲5.4%,中國平安大漲3%。

不過,今日煤炭逆勢暴跌近2%,領跌大市。此外,通信板塊也表現羸弱,中國移動逆勢大跌1.5%。

從今日市場表現來看,以滬深300爲首的大盤成長股迎來了爆發,而此前被市場眷顧、風險偏好較低的板塊卻迎來了下跌。從這個維度看,市場有發生風格切換的苗頭,值得進一步跟蹤觀察與確認。

今日不同尋常的點,還在於北向資金的動向。全天大幅淨流入136億元,創7月28日以來單日最大金額。加上昨日流入56.78億元,2日累計流入193億元。

從7月24日政治局會議之後,外資持續不斷流出A股,累計金額高達2000億元左右,是導致A股走弱非常重要的因素之一。因爲外資在大盤藍籌上的影響力和話語權較高,又是國內公私募機構、散戶的資金風向標,它們持續流出,會導致整個市場越來越悲觀。

之前的文章我們也曾分析過,外資流出A股可能有如下3個方面的因素:

第一,部分外資機構(尤其是養老型、FOF爲首的配置型基金)或在幾個月前就已經做出降低中國股票資產佔比的決策,進行實施過程需要較長時間。第二,不再相信經濟的“長期故事”。其中,最核心的還是房地產市場。第三,外資或對明年經濟高速增長沒有太強信心。

但無論如何,外資基本盤還在,今年以來仍然保持淨流入狀態。下半年跑掉的2000億或許亦是年初瘋狂湧入進來的熱錢而已。外資大盤子都在,說明對於中國經濟基本面的信心還是較強的。

馬上要新的一年了,外資機構也需要重新審視中國股票資產。相較於海外市場,港A兩市是估值的絕對窪地,也驅動着外資止跌回流。

最近兩日,外資強勢流入是一個好現象。如果持續性不錯,那么A股也有望迎來一波流暢性的修復性行情。

02

近期,李蓓曾表示,股市是20年一遇的機會,果斷的提高倉位,並愿意承擔一定的波動和回撤,愿意保持較高的股票倉位。她還判斷,未來幾年可能是自己職業生涯中最好的一波中國股票市場的機會,不想踏空這波機會。希望大家多一點耐心,也不錯過這波機會。可能只需要幾個月,大家回頭一看現在的低點,便會感慨萬千。

方三文也表示,這是進入資本市場以來,第三次有非常強烈买入股票的愿望,前兩次分別是2005—2006年和2008—2009年。

在我看來,這些大佬並不是因爲所謂的政治正確喊多看多,而是有實實在在驅動邏輯的。

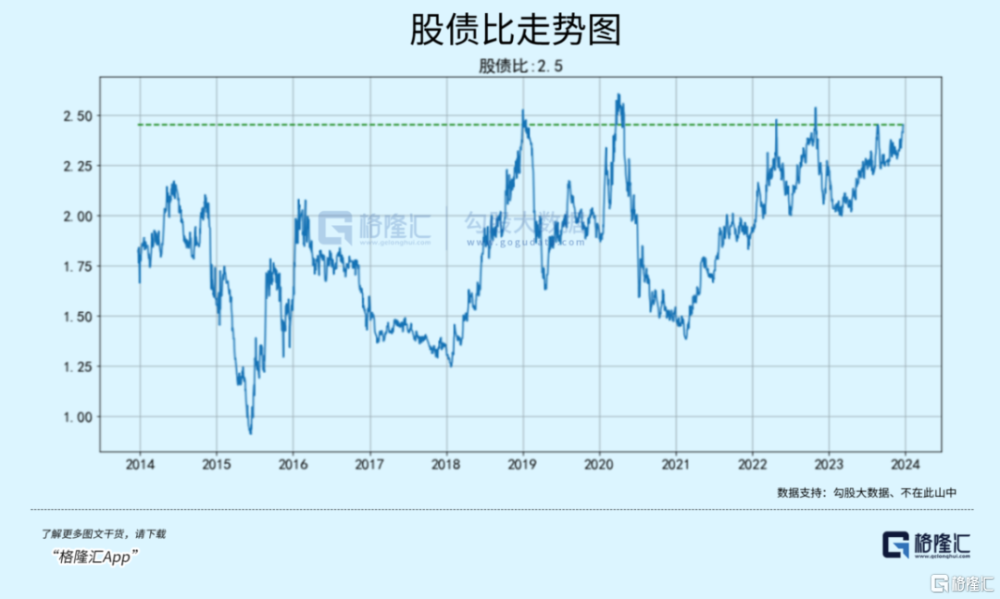

當前,A股股債收益比爲2.5,與2022年10月、2020年3月、2019年1月幾乎齊平。股債收益比是股市整體靜態收益率(整體市盈率的倒數)和無風險利率的比值,可作爲全市場估值的參考指標。它越高,代表股市越具有投資價值。

細分看,中證全指、上證50、滬深300的PE分別爲16倍、9倍、11倍,位於2018年以來估值分位數的17%、6%、3%。要知道,2018年行情很慘烈,經歷過的人都知道,至暗時刻來形容都不爲過。

估值是一方面,重要的是2024年確實有較強的驅動上漲邏輯——美聯儲降息、中國宏觀基本面有改善預期。

美聯儲是全球央行的央行,其貨幣政策動向總體決定着全球股市的走向,其權重要或許要大於經濟基本面。

2019年1月的議息會議上,美聯儲明確宣布不加息,並暗示在接下來晚些時候會降息。全球市場紛紛开啓走牛模式,包括港A兩市。後來,2020年3月遭遇新冠疫情危機和沙特俄羅斯談判破裂衝擊,全球股市集體迎來股災。但美聯儲力挽狂瀾,大肆擴張資產負債表,驅動全球股市持續反彈至2021年末。

2022年开始,美聯儲开啓創40年最快加息周期,全球股市一路暴跌至當年10月底。而後公布的10月份通脹數據邊際緩和,驅動着全球股市迎來了反轉。

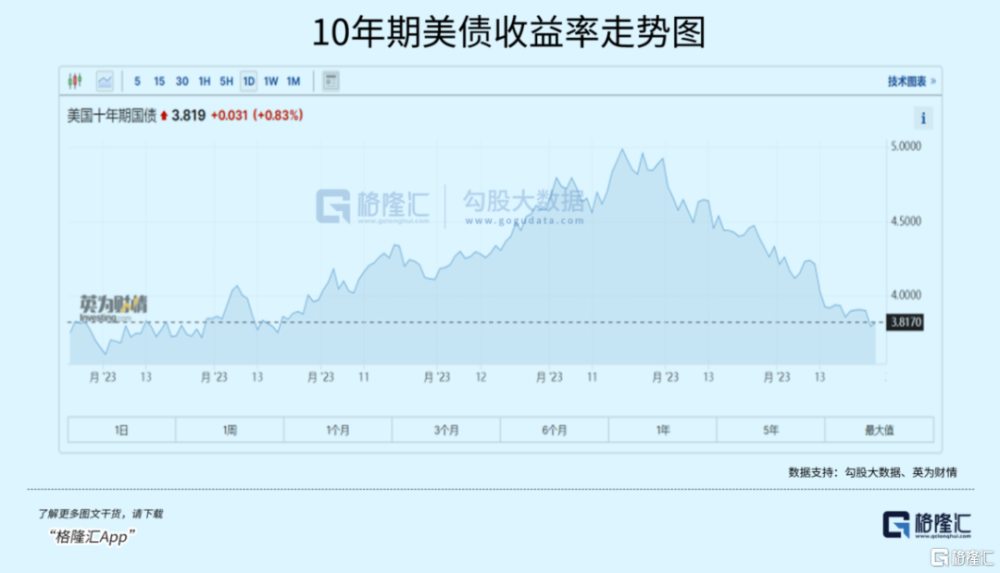

今年10月底,市場押注美聯儲貨幣政策徹底轉向,美元指數和美債收益率开啓持續下跌。全球股市迎來了徹底爆發。

可見,美聯儲貨幣政策動向可謂是歷年來全球股市最重要的決定性因素。港A兩市對於本輪聯儲貨幣政策轉向似乎不Care,但這只是暫時的(因擔心國內房地產、經濟等),接下來有望重新定價這一重要邏輯。

宏觀經濟基本面,只能走一步看一步。雖然中央經濟工作會議和政治局會議都強調高質量發展,打掉了市場對明年經濟強刺激的幻想。但明年在積極的財政、貨幣、產業政策護航下,其表現其實是有望出現邊際改善的。

估值極低+美聯儲降息+經濟基本面潛在改善可能,都將驅動市場迎來一波估值修復。

03

最近10年,A股市場幾乎每年都會演繹歲末年初行情。啓動時間往往與上一年三四季度行情密切相關,若後者表現較弱,那么啓動時間偏早,比如10月下旬或11月初,若後者表現偏強,那么啓動時間較晚,往往在1月中下旬或2月初。

具體看,2017年於12月28日啓動,2018年拖到2019年的1月4日啓動,2019年於12月3日啓動,2020年於12月25日啓動,2021年末因聯儲taper沒有出現年末紅包行情,2022年於12月23日啓動。

2023年由於跌幅巨大,市場對於跨年紅包行情其實期待很高。今日,市場齊齊大漲,可能已經啓動了。值得注意的是,這一次啓動應該不單單是反彈,而是反轉,即市場底在政策底半年之後出現了。

其實,在前期市場築底過程中,先知先覺的資金在借道ETF持續抄底。今年12月以來,股票ETF獲得917億資金淨流入,其中,滬深300、中證500等寬基指數是資金的主攻方向。

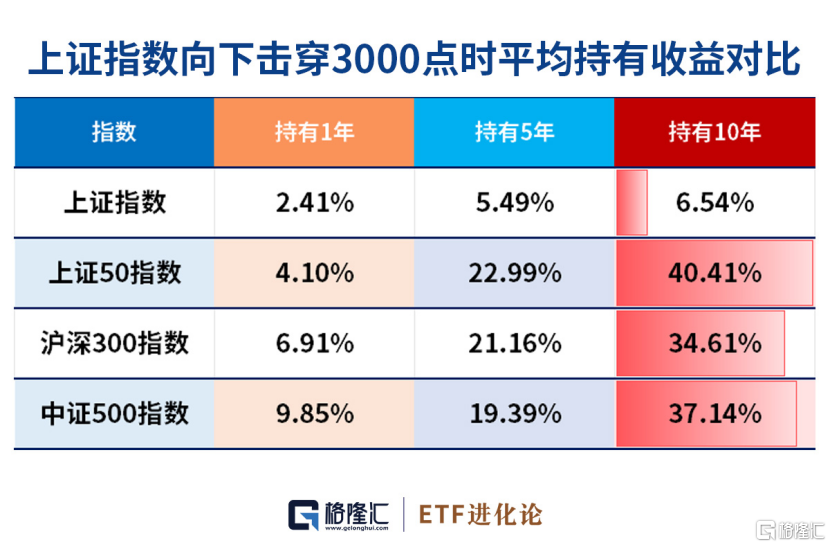

要知道,上證指數在3000下方,回顧歷史,2010年以來上證指數向下擊穿3000點時,买入滬深300、中證500指數,持有1年平均收益率分別爲6.91%、9.85%;持有5年平均收益率分別爲21.16%、19.39%。

總之,在指數底部區域,A股優質資產迎來了堅定做多的黃金窗口期。穩健的投資者不妨把握寶貴的配置時機,定投滬深300ETF華夏(510330)和中證500ETF華夏(512500),將會是不錯選擇。

2024年的股市值得期待,當前低估位置更應珍惜。就像李蓓所言,或許要不了幾個月,回望現在的低點,便會感慨萬千。(全文完)

標題:A股沸騰了!一波行情蓄勢待發

地址:https://www.iknowplus.com/post/66350.html