日央行12月會議前瞻:或維持不變、但交流退出負利率

日本央行(正式名稱:日本銀行,Bank of Japan,簡稱“日銀”)對全球金融市場有着重要影響,2022年1月以來,我們开啓“中金看日銀”相關系列報告,持續追蹤日本央行動向,目前已相繼發布了34篇報告(詳情參考文末《中金看日銀》系列報告一覽表)。

本次會議或維持不變:日本央行將在12月18-19日期間召开議息會議,並於12月19日中午北京時間11點左右公布議息會議的結果,但本次會議不公布最新的經濟與通脹展望。我們與市場共同認爲本次會議日本央行調整爲小概率事件。但我們認爲日本央行或在會後的記者招待會中發言有所偏鷹,會同市場繼續交流退出負利率相關事宜,給市場做足鋪墊,最終實現軟着陸,市場需留意相關影響。

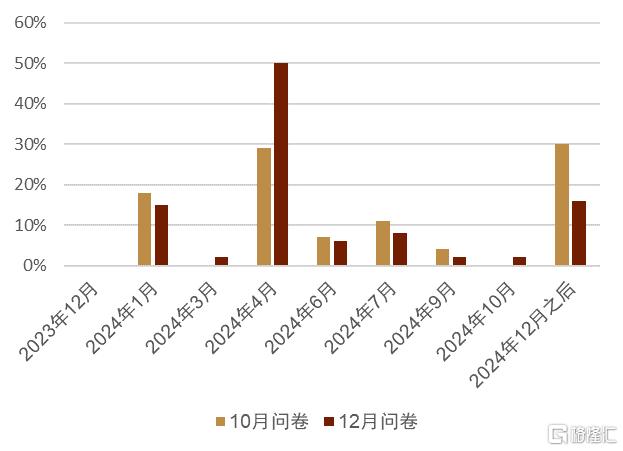

市場預測更早退出負利率、向我們預測靠攏:11月初,我們提出了日本央行或在2024年1月退出負利率的觀點,彼時僅有一半的經濟學家認爲在2024年4月之前日本央行會退出負利率,但在近期市場預期發生明顯變化,截至12月6日的問卷顯示約70%的經濟學家認爲在2024年4月之前日本央行會退出負利率(圖表1)。同時,12月7日之後,更多經濟學家認爲日本央行或在2024年1月退出負利率,市場預期正在慢慢向我們預期的方向靠攏。

圖表1:市場對日本央行退出負利率時期的預測

資料來源:彭博資訊,中金公司研究部

正副行長發言暗示更早退出負利率:市場預測日本央行更早退出負利率的觸發因素在於12月的日本央行正副行長發言。12月6日,日本央行副行長表示“漲薪與漲價的正循環正在穩步實現”,12月7日,日本央行行長在參議院發言時,就未來的貨幣政策運營時表示“挑战性的情況還在持續,年底到明年初可能會更加有挑战”。正副行長的發言都帶有暗示早期退出負利率的可能性,符合我們此前對日本央行貨幣政策的預期:①同市場交流退出負利率(2023年11月之後开始)→②退出負利率(2024年1月左右)→③連續加息(2024年上半年,但高點或在0.50%左右)。受正副行長發言影響,在12月7日當天日元相較美元升值2.21%、日債10年利率上行約10bp。

日本通脹高位停留、美聯儲更早轉向導致日本央行轉向:日本央行正副行長的鷹派發言符合我們此前的預期,但仍然很讓市場意外。我們認爲日本央行近期同市場交流退出負利率的原因主要有兩點:①日本通脹高位停留、②美聯儲更早轉向。

①日本通脹高位停留

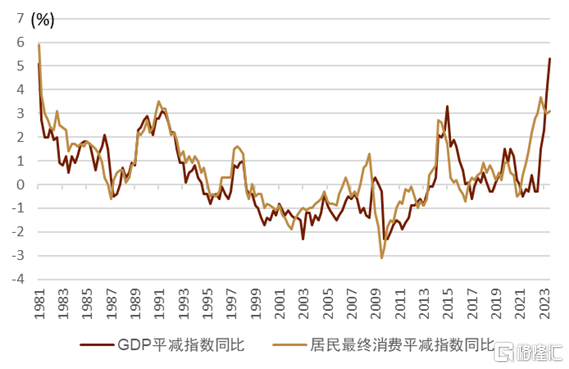

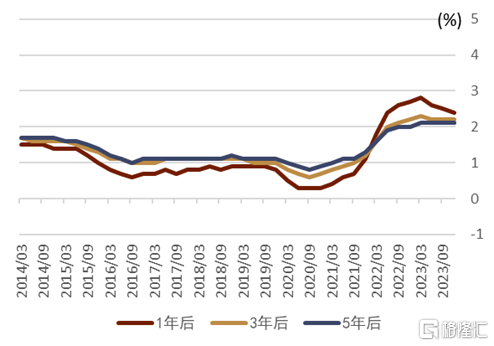

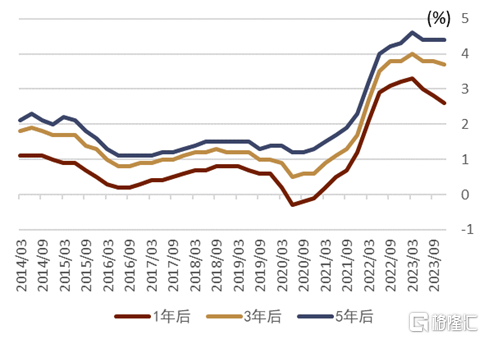

近期、部分日本通脹指標高於美國。2023年10月日本的綜合CPI同比爲3.3%、高於美國的3.2%;2023年9月末的日本GDP平減指數的同比高達5.3%、爲1980年代初的水平(圖表2),而美國的該數字目前僅爲約3.3%。同時,日本央行近期對日本企業的問卷調查也顯示,企業對3-5年後的通脹預期與漲價預期仍然處於高位,甚至出現漲價預期高於通脹預期的情況(圖表3、圖表4)。我們認爲日本的通脹目前相對頑固,日本央行有必要對通脹有所作爲。

②美聯儲更早轉向

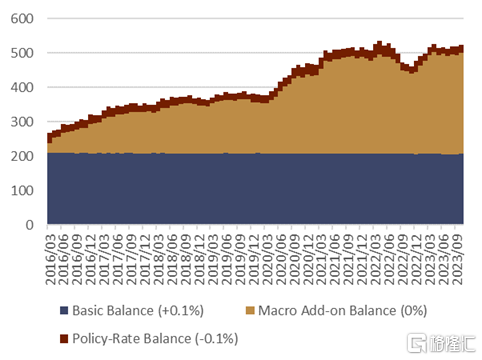

12月以來,市場定價2024年內美聯儲或更早降息。我們認爲美聯儲的降息時期也是決定日本央行退出負利率的重要因素。目前,日本央行超儲當中負利率所對應的部分(Policy-Rate Balance)僅佔4.5%(圖表5),比起對存量的影響,更多是邊際上的影響。我們認爲負利率的實際意義相對有限,即便退出負利率,日本的隔夜利率也僅會上漲10bp左右,負利率的存在更多是象徵作用。我們認爲日本央行或希望在本輪通脹周期中結束現有的負利率制度(即在美聯儲降息前完成退出負利率)。

圖表2:日本各類平減指數同比達到高位

資料來源:日本內閣府,中金公司研究部

圖表3:日本企業對未來通脹整體的預期

資料來源:日本央行,中金公司研究部

圖表4:日本企業對未來銷售價格的預期

資料來源:日本央行,中金公司研究部

圖表5:日本央行超儲的走勢(萬億日元)

資料來源:日本央行,中金公司研究部

本次會議的市場影響:若本次會議維持貨幣政策不變,但是會後記者招待會中同市場交流退出負利率相關事宜,我們認爲對市場影響或相對有限,日元或小幅升值,小幅利空對日元升值敏感的日本汽車股,但整體對日股大盤影響或有限。反之,如果在本次會議中就退出負利率,則大幅超過市場以及我們的預期,我們認爲屆時日元或明顯升值,明顯利空對日元升值敏感的日本汽車股,同時整體對日股大盤也會帶去短期的影響。

下一步或1月退出負利率:我們認爲本次會議的會後記者招待會中,植田行長或繼續同市場交流退出負利率的情況,並且在2024年1月的議息會議中,日本央行或宣布“實現通脹目標”並退出負利率。此外,目前市場認爲2024年內日本央行退出負利率後政策利率將在零利率持平,但我們認爲日本的通脹粘性較大,2024年內日本央行或仍存在小幅連續加息的可能性(政策利率高點或在0.50%左右)。植田行長在12月7日的參議院答辯中表示“假設退出負利率後、政策利率會變成0%還是0.1%,或者以多快的速度上升到0.25%、0.50%,取決於當時的經濟基本面”,我們認爲植田的此番發言,暗示出擺脫負利率、到達零利率後的加息幅度或以25bp爲基本單位,2024年內或還會再加息2次左右,政策利率最終或到達0.50%。

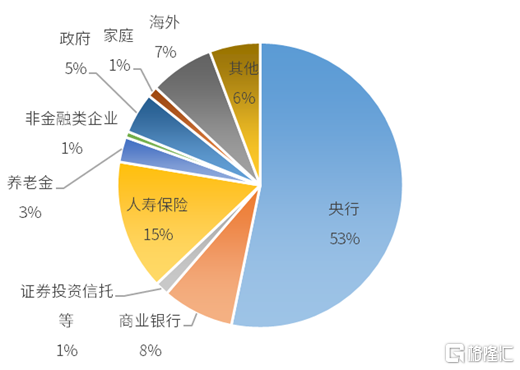

日本央行或先加息後縮小購債 與美聯儲的“先縮小購債、後加息”的順序有所不同,我們認爲日本央行或採取“先加息、後緩步縮小購債”的方式來進行貨幣政策正常化,原因在於日本央行持有的大量國債。截至2023年6月末,日本國債的53%由日本央行所持有(圖表6),大量的國債佔比給日債利率的下降帶來了明顯的存量效果(Stock effect),我們認爲相關存量效果或將日債10年利率壓低70-100bp。我們認爲如果日本央行過快地減少購債,或過早地开始縮表,或給日債利率帶去明顯負面衝擊,因此日本央行或花費5-10年的時間來緩步退出現有的量化寬松。

圖表6:日本國債持有者佔比 (%)

注:截至2023年6月末

資料來源:日本央行,中金公司研究部

注:本文來自中金公司2023年12月16日已經發布的《中金看日銀#35: 23年12月會議前瞻-或維持不變、但交流退出負利率》,報告分析師:丁瑞 SAC 執證證書編號:S0080523120007 SFC CE Ref:BRO301,李劉陽 SAC 執業證書編號:S0080523110005 SFC CE Ref:BSB843,楊鑫 SAC 執業證書編號:S0080511080003 SFC CE Ref:APY553,陳健恆 SAC 執業證書編號:S0080511030011 SFC CE Ref:BBM220

標題:日央行12月會議前瞻:或維持不變、但交流退出負利率

地址:https://www.iknowplus.com/post/62264.html