近期降息可能性是否上升?

摘 要

觀察聯儲最新表述,降息或提前,美債可能在4%附近震蕩,美元指數後續可能仍然在100-105水平。

外部壓力有所緩解,在CPI和PPI同比下行、11月金融數據表現不佳的背景下,不排除國內近期降息的可能性。

與此同時,考慮到銀行負債情況,降准也有可能。

市場需要注意的問題在於:落實到具體行動和實際結果,降准降息之後,債市會如何?流動性會如何?

結合8月以來央行和全國人大的相關表述,我們認爲還需要關注防空轉套利問題可能產生的影響。

不考慮防範空轉套利,聯儲議息之後,央行如果可能降息降准,對債市可能有利。

所以後續債市走勢關鍵在於政策組合從宏觀到微觀的落實情況,目前還存在較多不確定因素。建議市場再觀察一下歲末年初有關政策執行情況以便更好評估。

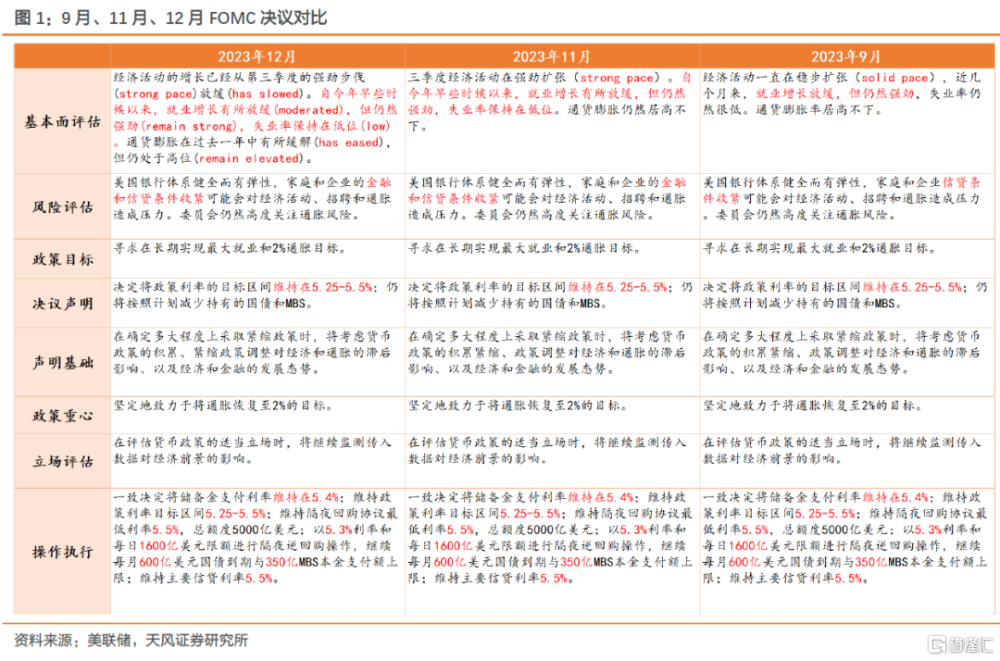

聯儲12月議息會議決定維持政策利率水平在5.25%-5.5%水平 ,同時釋放偏鴿信號 ,美債利率在前期下行基礎上,开啓新一輪快速下行,如何理解海外後續利率水平及其對國內債市的影響?我們做以下解讀。

1. 觀察聯儲最新表述,降息或提前

FOMC決議中承認經濟活動已經放緩(has slowed),並且通貨膨脹有所緩解(has eased)。

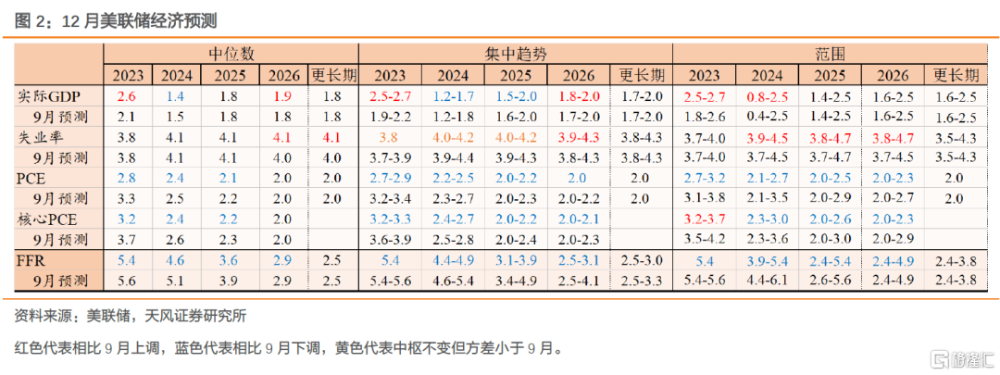

觀察聯儲12月經濟預測材料和點陣圖所顯示的信息。

相比於9月經濟預測,12月經濟預測上調2023年GDP增速預期,但下調了通脹水平和聯邦基金利率水平預期。值得關注的是12月經濟預測中,2024年實際GDP增速小幅下調0.1個百分點,PCE和核心PCE分別下調0.1和0.2個百分點。

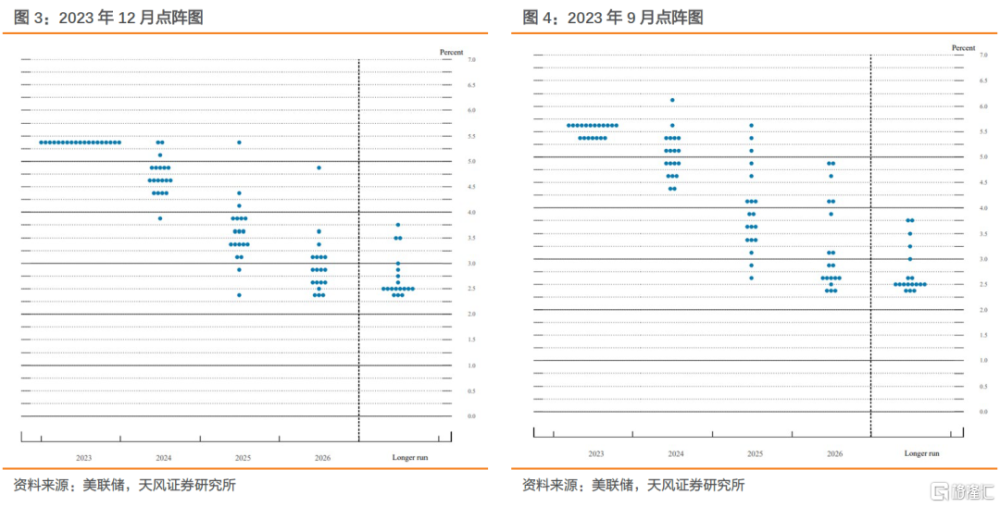

基於上述經濟預測,12月點陣圖顯示出委員預期2024年會經歷更加快速的降息過程。2024年聯邦基金利率集中趨勢4.4-4.9%,相比9月預測的4.6-5.4%顯著下調。

聯儲什么時候降息?

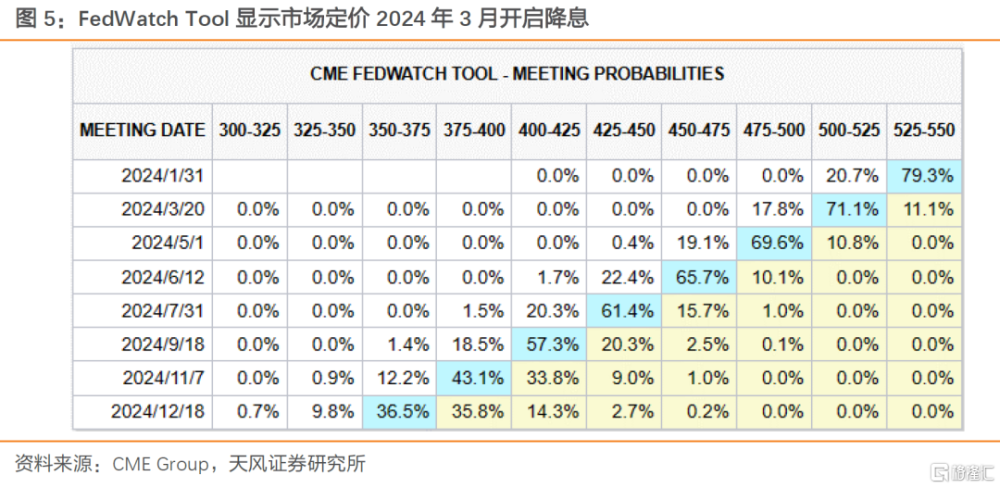

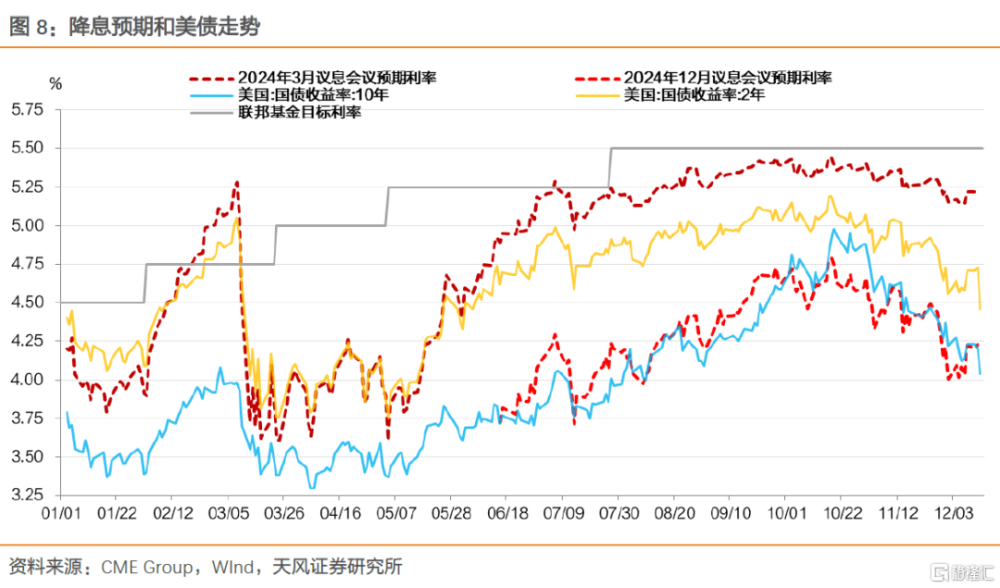

參考FedWatch Tool,目前市場定價聯儲3月降息。

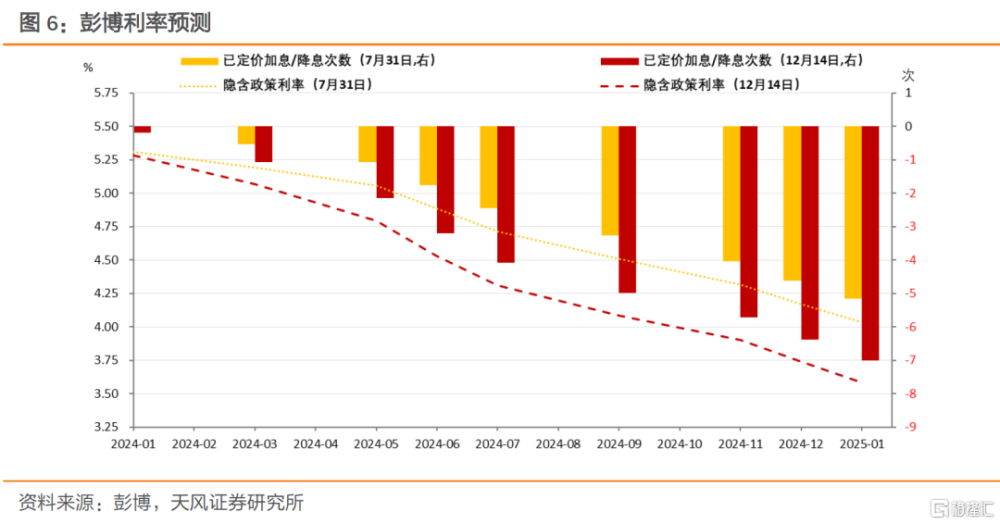

參考彭博利率預測,截至2023年12月14日(北京時間),市場定價2024年3月第一次降息,2024年內降息6.4次,而7月議息會議後市場定價2024年5月开啓降息,2024年降息4.6次。

我們判斷,基於當前美國基本面表現和市場反應,2024年6月之前开啓降息概率較大。

後續美債怎么看?

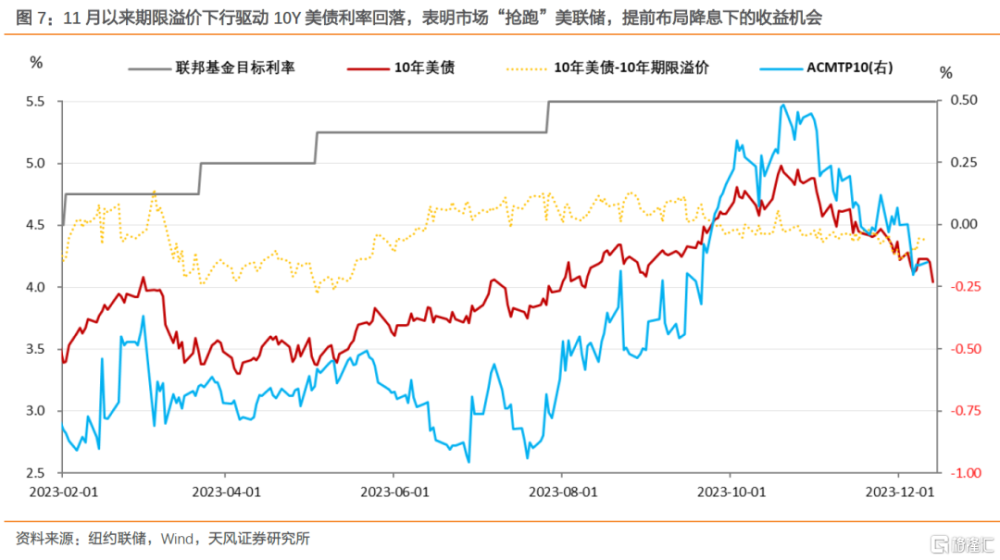

首先,可以觀察到,7月以來影響美債的關鍵是2024年降息預期。

影響降息進程的關鍵則是美國經濟韌性。從近期數據來看,美國通脹如期回落,但經濟仍然較強。

我們判斷,後續美債市場會進一步博弈2024年內降息預期,短期內美債可能會在4.0%附近震蕩。

至於美元,參考美債回落後維持震蕩的格局,以及美國經濟仍有韌性,美元指數後續可能仍然在100-105水平。

2. 聯儲降息可能提前,國內近期是否降息?

從海外形勢看,內外均衡壓力有所緩解。11月以來中美十年期國債收益率倒掛幅度由此前的超過220個基點收窄至130-160個基點,人民幣對美元匯率明顯升值。當前外部約束邊際緩解,貨幣政策自主性有效性可能會進一步增強。

在CPI和PPI同比下行、11月金融數據表現不佳的背景下,不排除國內近期降息的可能性。

當然,具體行爲還待觀察,因爲中央經濟工作會議 中提到“促進社會綜合融資成本穩中有降”。綜合融資成本包含的意義較爲廣泛,調降MLF利率僅僅是降成本中的一個方面。

與此同時,考慮到銀行負債情況,降准也有可能。

3. 國內債市和流動性怎么看?

市場需要注意的問題在於:落實到具體行動和實際結果,降准降息之後,債市會如何?流動性會如何?

從今年6月降息和降准以來的情況觀察,降息降准對於債市走向存在不確定性,固然前期可能有匯率和利率的再平衡問題,但是11月以來的市場情況說明問題可能不局限於匯率和外圍。

結合8月以來央行和全國人大的相關表述,我們認爲還需要關注防空轉套利問題可能產生的影響。

不考慮防範空轉套利,聯儲議息之後,央行如果可能降息降准,對債市可能有利。

所以後續債市走勢關鍵在於政策組合從宏觀到微觀的落實情況,目前還存在較多不確定因素。建議市場再觀察一下歲末年初有關政策執行情況以便更好評估。

風 險 提 示

國內增量政策超預期,國內通脹走勢不及預期,海外經濟表現超預期

注:本文爲天風證券2023年12月15日研究報告:《近期降息可能性是否上升?——美聯儲12月議息會議點評》,報告分析師:孫彬彬S1110516090003、隋修平S1110523110001

標題:近期降息可能性是否上升?

地址:https://www.iknowplus.com/post/61794.html