申萬宏源:預計美聯儲難以在24Q1开啓降息

主要內容

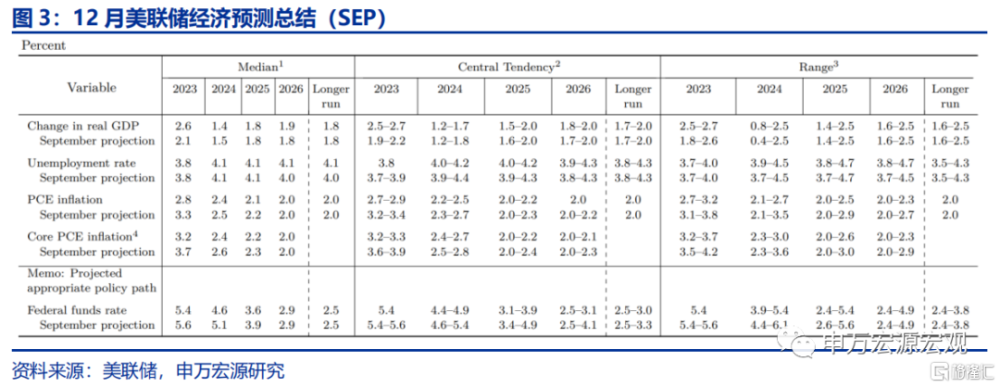

當地時間12月13日,美聯儲召开聯邦公开市場委員會(FOMC)議息會議並公布聲明,重點爲:1)維持聯邦基金利率於5.25-5.50%不變,符合市場預期。2)2024年降息幅度上修至80BP(約等於三次25BP降息),超市場預期。點陣圖顯示美聯儲分別下修2023、2024、2025年政策利率預期至5.4%、4.6%、3.6%。3)美聯儲大幅下修通脹預期,上修23Q4經濟預測。美聯儲大幅上修23Q4實際GDP增速預測至2.6%(+0.5%),但小幅下修24Q4實際GDP增速預測至1.5%(-0.1%);美聯儲下修23Q4、24Q4核心PCE通脹預測至3.2%(-0.5%)、2.4%(-0.2%);美聯儲維持失業率預測不變。

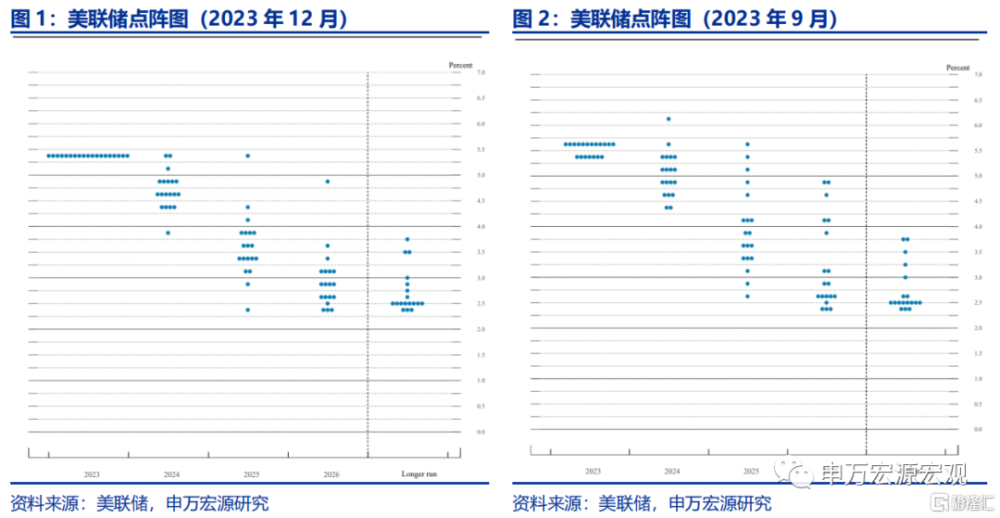

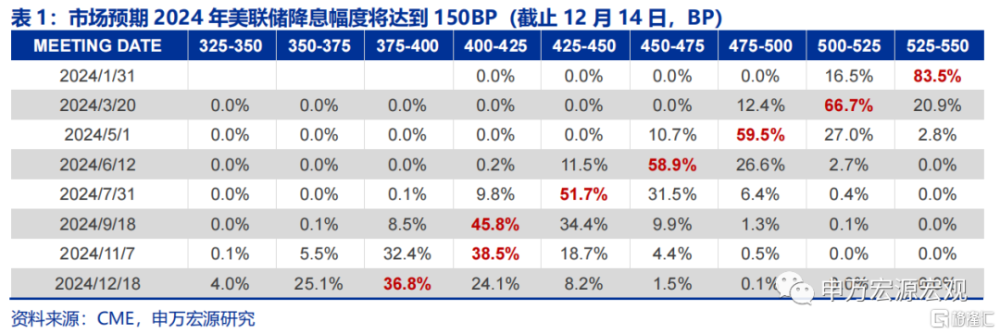

美聯儲超預期上修2024年降息幅度,12月會議基調偏鴿。美聯儲立場轉向,最新數據顯示市場再度“搶跑”美聯儲。此次鮑威爾表示加息周期已經基本結束“likely at or near its peak for this tightening cycle”,美聯儲已經开始討論降息,但鮑威爾並未透露降息开始時點信息。即便如此,相比11月會議以及近期講話中鮑威爾“尚未考慮降息”的表態,此次美聯儲已經是大幅轉向,導致10Y美債利率、美元指數均大幅回落。點陣圖顯示美聯儲預期2024年將會有3次25BP降息,較9月點陣圖大幅上修。自11月美聯儲會議以來,市場對美聯儲政策預期轉變愈加偏鴿,此次12月FOMC會議助長了這一預期,目前市場預期美聯儲將在2024年降息150BP,首次降息於3月开始,再度“搶跑”美聯儲。

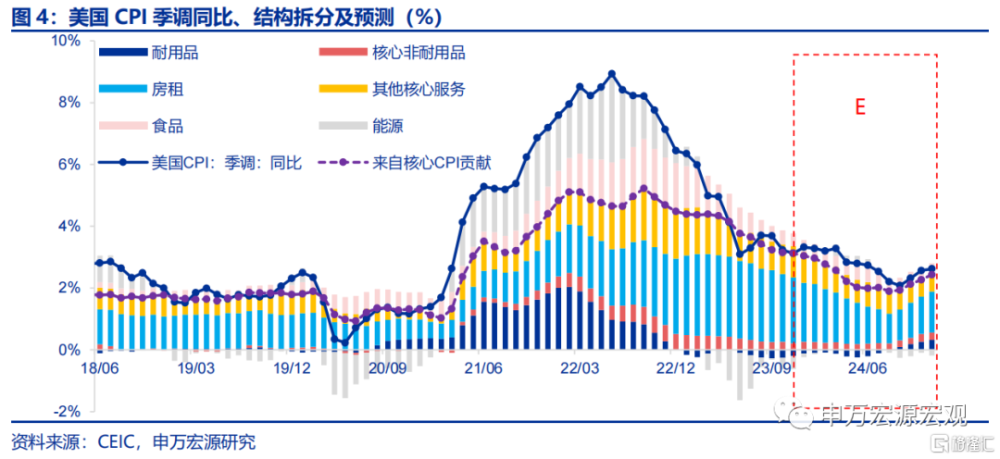

明年四季度前美通脹將迎來大幅回落,構成鮑威爾轉鴿主因,但最新數據仍不支持短期內开啓降息。在會議聲明中,美聯儲表示近期經濟放緩“slowed”,通脹過去一年回落“eased”,美聯儲亦認爲這一趨勢將持續,在經濟預測中體現爲美聯儲小幅下修2024年經濟增速、通脹預測,而通脹修正幅度大於經濟,可能意味着美聯儲對於通脹展望趨於樂觀,的確,明年美國通脹將迎來大幅回落,但最新通脹數據並不支持短期內开啓降息。在美國11月CPI同比貢獻結構中,耐用品貢獻小幅回升0.1個百分點(車輛通脹回升),核心非耐用品(滯後油價回落)、房租貢獻(滯後房價回落)均回落0.1個百分點。看似紛亂的變化結構其實指向一條明確的线索——即美國超級核心通脹仍然維持堅挺,短期可能並不支持美聯儲在明年3月即开始降息,遑論全球油價在供需仍然偏緊下存在上行風險。展望2024年,前三季度美國通脹回落的最大動力毋庸置疑將來自房租通脹,美國就業市場溫和轉冷、車輛通脹影響更趨邊際,但也需警惕24Q4美國房租通脹反彈風險。

美聯儲預計就業市場將維持較強。此次經濟預測的另一亮點在於美聯儲在下調經濟預測的同時,失業率預測保持不變,意味着美聯儲預計經濟的放緩不會影響失業率,延續2023年的情況。申萬宏源認爲,這是源於美國居民在超額儲蓄+個稅優惠支撐下消費動能較強,超額的消費需求形成了較高的職位空缺,使得職位空缺成爲美國就業市場“緩衝墊”,進而導致2023失業率的回升極爲有限,而這兩大因素在2024年可能仍然存在,11月超預期的非農數據也驗證了美國經濟韌性較強。

預計美聯儲難以在24Q1开啓降息,市場對於降息預期可能過度樂觀。展望美聯儲操作,申萬宏源預計在美國通脹下行、經濟景氣溫和回落的情況下,美聯儲降息最佳窗口期在明年年中左右,降息幅度可能在75-100BP之間,目前市場所預期的明年3月降息,全年150BP降息可能已經對美聯儲形成了“搶跑”。對於10Y美債利率來講,明年一季度結束之前仍存在付息國債增發的影響,明年二三季度可能是利率隨着通脹、經濟回落而下行的最佳時期,而明年四季度又可能开始反映通脹的反彈,2024年10Y美債利率或下至3.5%左右,全年可能呈現震蕩態勢。匯率方面,由於2024年美歐經濟走勢完全逆向,美元指數可能呈現“前高後低”,人民幣匯率外部壓力亦爲“前高後低”,2024年末或可穩定至7.0左右。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

當地時間12月13日,美聯儲召开聯邦公开市場委員會(FOMC)議息會議並公布聲明,重點爲:

1)維持聯邦基金利率於5.25-5.50%不變,符合市場預期。

2)2024年降息幅度上修至80BP(約等於三次25BP降息),超市場預期。點陣圖顯示美聯儲分別下修2023、2024、2025年政策利率預期至5.4%、4.6%、3.6%。

3)美聯儲大幅下修通脹預期,上修23Q4經濟預測。美聯儲大幅上修23Q4實際GDP增速預測至2.6%(+0.5%),但小幅下修24Q4實際GDP增速預測至1.5%(-0.1%);美聯儲下修23Q4、24Q4核心PCE通脹預測至3.2%(-0.5%)、2.4%(-0.2%);美聯儲維持失業率預測基本不變。

一、美聯儲超預期上修2024年降息幅度,12月會議基調偏鴿

美聯儲立場轉向,最新數據顯示市場再度“搶跑”美聯儲。此次鮑威爾表示加息周期已經基本結束“likely at or near its peak for this tightening cycle”,美聯儲已經开始討論降息,但鮑威爾並未透露降息开始時點信息。即便如此,相比11月會議以及近期講話中鮑威爾“尚未考慮降息”的表態,此次美聯儲已經是大幅轉向,導致10Y美債利率、美元指數均大幅回落。點陣圖顯示美聯儲預期2024年將會有3次25BP降息,較9月點陣圖大幅上修。自11月美聯儲會議以來,市場對美聯儲政策預期轉變愈加偏鴿,此次12月FOMC會議助長了這一預期,目前市場預期美聯儲將在2024年降息150BP,首次降息於3月开始,再度“搶跑”美聯儲。

二、明年四季度前美通脹將迎來大幅回落,構成鮑威爾轉鴿主因,但最新數據仍不支持短期內开啓降息。

在會議聲明中,美聯儲表示近期經濟放緩“slowed”,通脹過去一年回落“eased”,美聯儲亦認爲這一趨勢將持續,在經濟預測中體現爲美聯儲小幅下修2024年經濟增速、通脹預測,申萬宏源注意到通脹修正幅度大於經濟,可能意味着美聯儲對於通脹展望更趨於樂觀,的確,明年美國通脹將迎來大幅回落,但最新通脹數據並不支持短期內开啓降息。當地時間11月12日公布的美國11月CPI同比3.1%(季調,下同),核心CPI同比4.0%,基本符合市場預期,因而市場影響並不大,但仍體現爲美債利率、美元指數反彈。在核心通脹貢獻結構中,耐用品貢獻小幅回升0.1個百分點(車輛通脹回升),核心非耐用品(滯後油價回落)、房租貢獻(滯後房價回落)均回落0.1個百分點。看似紛亂的變化結構其實指向一條明確的线索——即美國超級核心通脹仍然維持堅挺,短期可能並不支持美聯儲在明年3月即开始降息,遑論全球油價在供需仍然偏緊下存在上行風險。展望2024年,前三季度美國通脹回落的最大動力毋庸置疑將來自房租通脹,美國就業市場溫和轉冷、車輛通脹影響更趨邊際,但也需警惕24Q4美國房租通脹反彈風險。

三、美聯儲預計就業市場將維持較強

此次經濟預測的另一亮點在於美聯儲在下調經濟預測的同時,失業率預測保持不變,意味着美聯儲預計經濟的放緩不會影響失業率,延續2023年的情況。申萬宏源認爲,這是源於美國居民在超額儲蓄+個稅優惠支撐下消費動能較強,超額的消費需求形成了較高的職位空缺,使得職位空缺成爲美國就業市場“緩衝墊”,進而導致2023失業率的回升極爲有限,而這兩大因素在2024年可能仍然存在,11月超預期的非農數據也驗證了美國經濟韌性較強。

四、預計美聯儲難以在24Q1开啓降息,市場對於降息預期可能過度樂觀

展望美聯儲操作,申萬宏源預計在美國通脹下行、經濟景氣溫和回落的情況下,美聯儲降息最佳窗口期在明年年中左右,降息幅度可能在75-100BP之間,目前市場所預期的明年3月降息,全年150BP降息可能已經對美聯儲形成了“搶跑”。

對於10Y美債利率來講,明年一季度結束之前仍存在付息國債增發的影響,明年二三季度可能是利率隨着通脹、經濟回落而下行的最佳時期,而明年四季度又可能开始反映通脹的反彈。根據通脹以及經濟增速預測來看,2024年10Y美債利率或下至3.5%左右,全年可能呈現震蕩態勢。

在匯率方面,由於2024年美歐經濟走勢完全逆向,美元指數可能呈現“前高後低”,意味着人民幣匯率外部壓力亦爲“前高後低”,2024年末或可穩定至7.0左右。

注:內容節選自申萬宏源2023年12月14日發布的《美聯儲已开始討論降息--美聯儲12月FOMC會議點評》,分析師:王茂宇 王勝

標題:申萬宏源:預計美聯儲難以在24Q1开啓降息

地址:https://www.iknowplus.com/post/61441.html