弱通脹提升降息概率

主要觀點

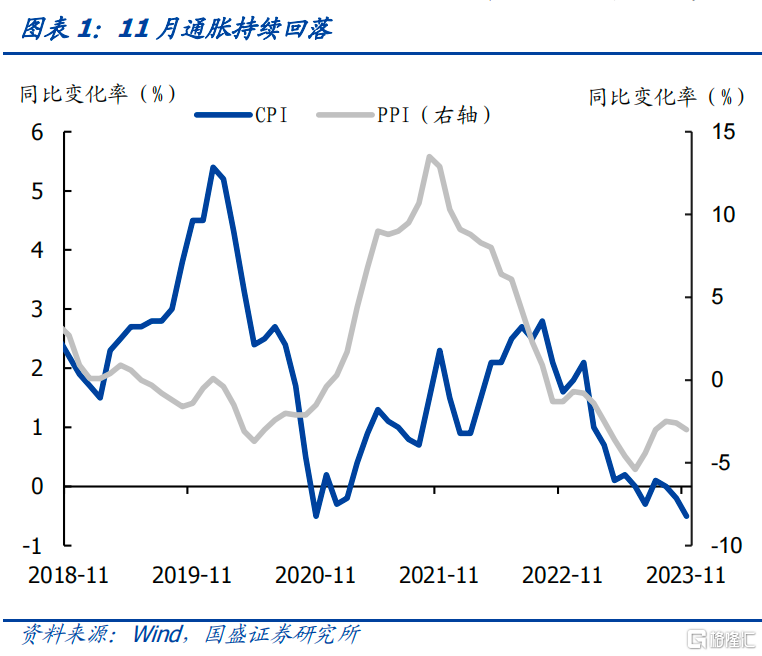

11月通脹同比跌幅擴大。CPI同比下降0.5%,較前值回落0.3個百分點,其中翹尾和新漲價影響分別爲0%和-0.5%。PPI同比下降3.0個百分點,降幅較前值擴大0.4個百分點,其中翹尾和新漲價影響分別爲-0.5%和-2.5%。

CPI和PPI環比轉跌。11月CPI環比下降0.5%,跌幅較上月擴大0.4個百分點,主要原因爲CPI非食品項環比大幅回落。CPI食品項,環比下降0.9%,跌幅較上月擴大0.1個百分點,11月氣溫偏暖,利於鮮果鮮菜等農產品的生產儲運,同時天氣偏暖醃臘需求延後,豬肉價格超季節性回落。CPI非食品項,環比下降0.4%,跌幅較上月擴大0.4個百分點,主要受國際油價下行和出行等服務季節性回落所致。11月PPI環比下降0.3%,跌幅較上月擴大0.3個百分點,受國際油價回落、部分工業品市場需求偏弱等因素影響,同時11月人民幣匯率小幅升值,對輸入性通脹也起到一定的抑制作用。

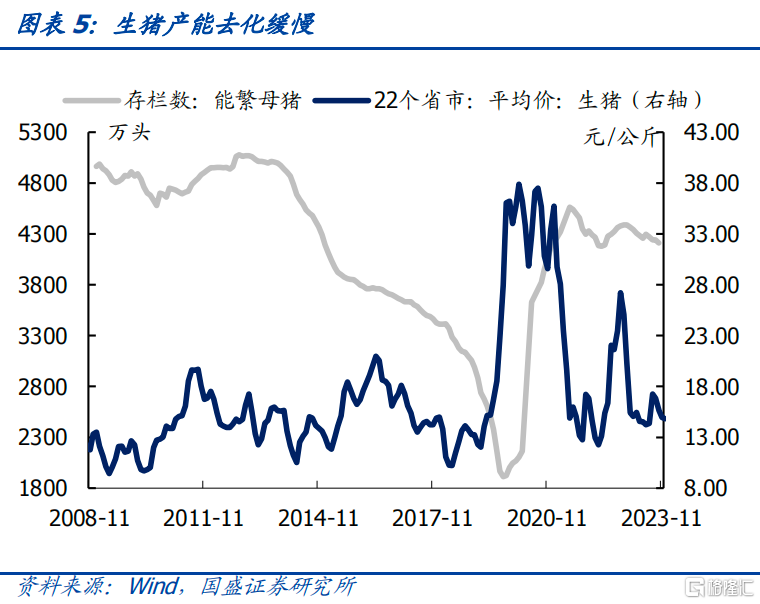

11月氣溫偏暖,食品價格環比跌幅高於往年同期。環比回落幅度較大的爲豬肉和鮮菜,11月氣溫比往年同期偏高,造成豬肉醃臘需求延後,未受自然災害衝擊下鮮菜供給充足。10月能繁母豬存欄4210萬頭,較年初僅減少180萬頭,去化速度緩慢,往後看,規模化養殖帶來的成本下降,生豬產能去化速度可能仍慢於往年的豬周期。

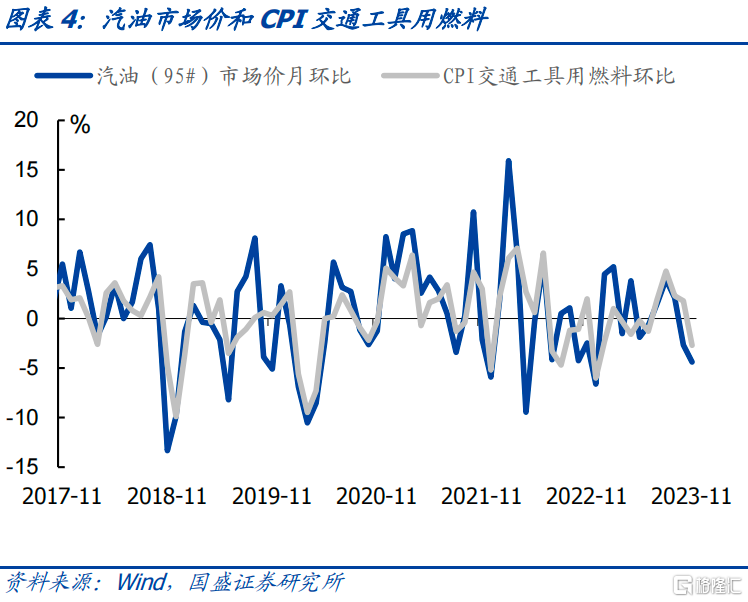

能源價格11月震蕩回落,關注OPEC超預期擴大減產規模對油價的支撐。受國際油價影響,國內汽油價格環比回落4.4%,CPI交通工具燃料環比下降2.7%。近期原油價格回落,主要在於巴以衝突退溫,原油定價重回基本面邏輯。往後看,11月OPEC會議超預期擴大減產規模,進一步額外自愿減產至220萬桶/日,供應實質性下降可能帶來原油估值向上修復。

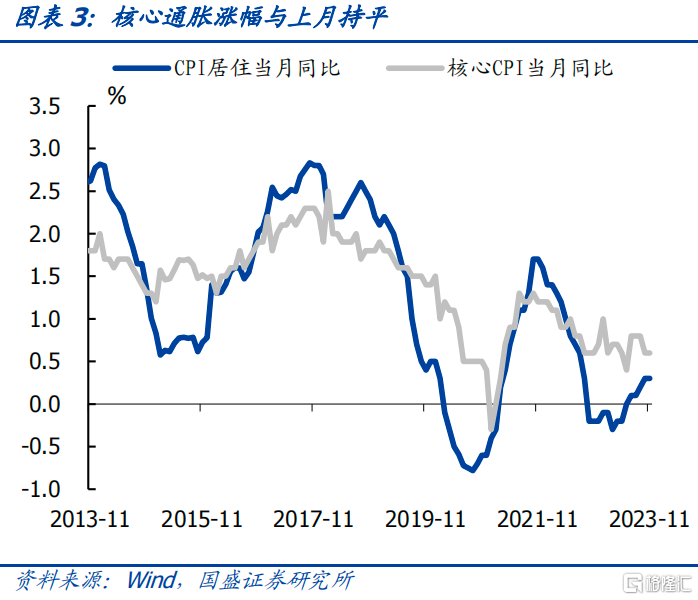

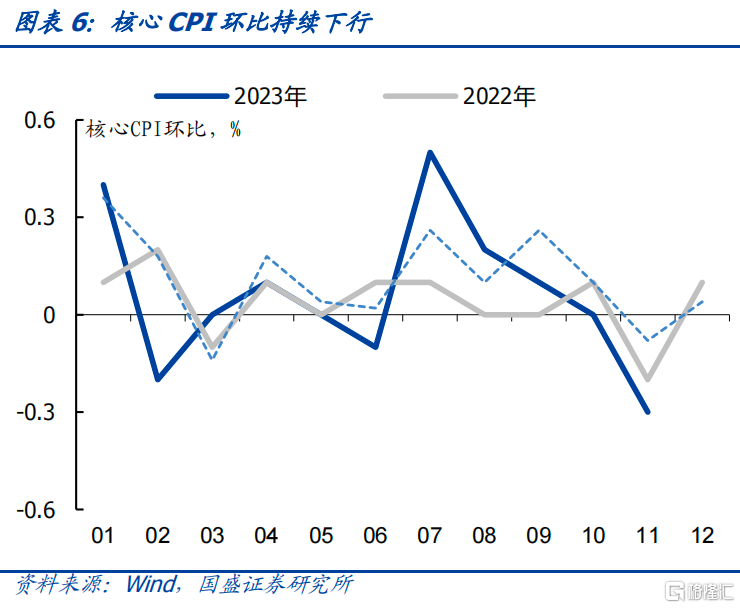

核心通脹環比大幅回落,關注出行鏈的需求變化。核心CPI環比下降0.3%,漲幅較上月回落0.3個百分點,環比漲幅爲近5年的最低值。冬季新品上市,服裝價格上漲帶動CPI衣着環比上行。伴隨旅遊出行進入淡季,出行類服務價格環比大幅回落,今年作爲復蘇初年,旅遊出行由可選消費需求變爲“剛需”,關注明年旅遊出行鏈的變化。

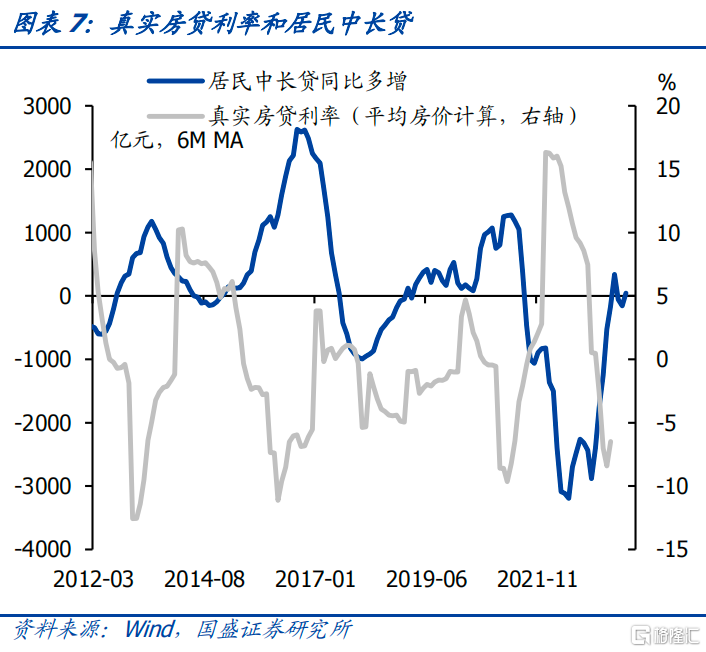

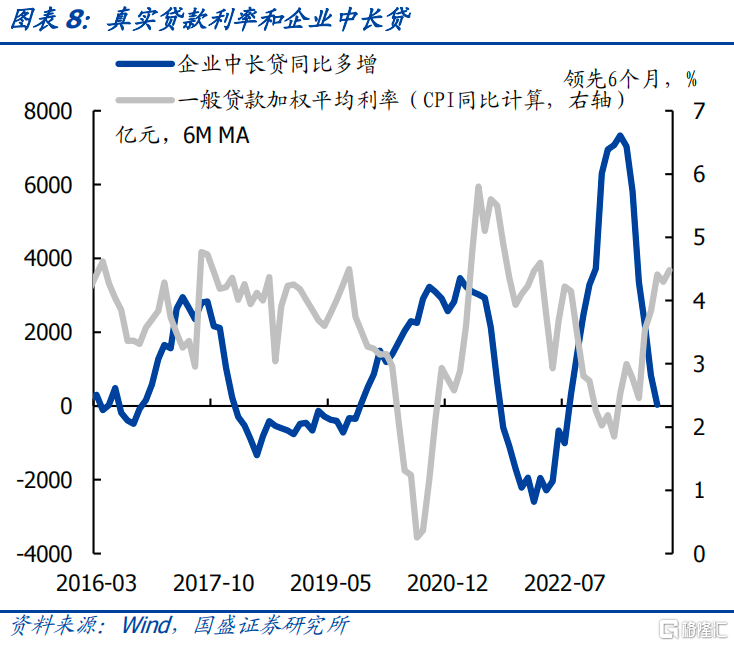

弱通脹凸顯降息的必要性。11月通脹和PMI進一步回落,顯示經濟景氣度回落,央行貨幣政策寬松的窗口可能重新打开。數量工具方面,四季度特殊再融資債和增發萬億帶來銀行間繳款需求,但央行僅通過超額續作MLF和公开市場操作來平抑資金市場波動性,而當前大行的資金缺口仍較大,疊加跨年、春節節點等,銀行間流動性波動性可能進一步擴大,需要總量性的貨幣政策以協調銀行間中長期流動性。價格工具方面,弱通脹推升了實際利率,可能進一步抑制市場主體的融資需求,仍需央行引導貸款利率進一步下調。同時近期債券收益率曲线過平,也抑制了金融系統的自發擴張,抑制了經濟復蘇,央行降息的必要性進一步擡升。

短期來看,曲线平坦將持續,中期等待政策變化。弱通脹顯示當前增長動能仍不足,高實際利率抑制了市場主體的融資需求,降息的必要性擡升。而在政策變化之前,建議啞鈴型操作,3月存單+短債信用+長端利率爲宜。雖然當前偏緊的資金狀況難以持續,但在政策變化之前,當前曲线可能將繼續平坦。年內資金風險並未解除,12月依然面臨着較大資金需求,在央行操作存在不確定性情況下,年內資金面的風險並未解除。在月末、年末衝擊來臨之時,曲线依然存在進一步平坦化的可能。因此,我們建議降低槓杆。同時,由於曲线平坦,因而短端資產票息上並無損失,例如3個月AAA存單已經上升至2.73%,從票息角度來說很有吸引力。短端信用同樣由於較高的票息更具配置價值。而長端利率由於農商行等配置機構可能會在年末增加配置,同時中長期預期並未發生變化,因而表現會更爲穩定。我們建議啞鈴型配置,3個月存單+短債信用+長端利率的投資組合可能更優。

風險提示:資金收緊超預期,政策超預期,匯率超調超預期

正文

11月通脹同比跌幅擴大。CPI同比下降0.5%,較前值回落0.3個百分點,其中翹尾和新漲價影響分別爲0%和-0.5%。PPI同比下降3.0個百分點,降幅較前值擴大0.4個百分點,其中翹尾和新漲價影響分別爲-0.5%和-2.5%。

CPI和PPI環比轉跌。11月CPI環比下降0.5%,跌幅較上月擴大0.4個百分點,主要原因爲CPI非食品項環比大幅回落。CPI食品項,環比下降0.9%,跌幅較上月擴大0.1個百分點,11月氣溫偏暖,利於鮮果鮮菜等農產品的生產儲運,同時天氣偏暖醃臘需求延後,豬肉價格超季節性回落。CPI非食品項,環比下降0.4%,跌幅較上月擴大0.4個百分點,主要受國際油價下行和出行等服務季節性回落所致。11月PPI環比下降0.3%,跌幅較上月擴大0.3個百分點,受國際油價回落、部分工業品市場需求偏弱等因素影響,同時11月人民幣匯率小幅升值,對輸入性通脹也起到一定的抑制作用。

11月氣溫偏暖,食品價格環比跌幅高於往年同期。今年11月食品項環比下降0.9%,分項來看,豬肉、鮮菜、鮮果、水產品、食用油環比分別爲-3.0%、-4.1%、1.9%、-1.6%、-0.3%,上述食品項前值分別爲-2.0%、-1.9%、0.9%、-1.4%、0.0%。環比回落幅度較大的爲豬肉和鮮菜,11月氣溫比往年同期偏高,造成豬肉醃臘需求延後,未受自然災害衝擊下鮮菜供給充足。10月能繁母豬存欄4210萬頭,較年初僅減少180萬頭,去化速度緩慢,往後看,規模化養殖帶來的成本下降,生豬產能去化速度可能仍慢於往年的豬周期。

能源價格11月震蕩回落,關注OPEC超預期擴大減產規模對油價的支撐。受國際油價影響,國內汽油價格環比回落4.4%,而CPI交通工具燃料環比下降2.7%。近期原油價格回落,主要在於巴以衝突退溫,原油定價重回基本面邏輯。往後看,11月OPEC會議超預期擴大減產規模,進一步額外自愿減產220萬桶/日,供應實質性下降可能帶來原油估值向上修復。

核心通脹環比大幅回落,關注出行鏈的需求變化。核心CPI環比下降0.3%,漲幅較上月回落0.3個百分點,環比漲幅爲近5年的最低值。分項來看,衣着、居住、生活用品及服務、交通通信、教育文化娛樂、醫療保健、其他用品及服務環比分別爲0.6%、0.0%、-0.2%、-1.4%、-0.9%、0.0%、-0.6%,前值分別爲0.2%、0.0%、0.1%、0.0%、0.0%、0.0%、0.1%。冬季新品上市,服裝價格上漲帶動CPI衣着環比上行。伴隨旅遊出行進入淡季,出行類服務價格環比大幅回落,今年作爲復蘇初年,旅遊出行由可選消費需求變爲“剛需”,關注明年旅遊出行鏈的變化。

需求小幅回落,11月PPI環比回落。國內,近期國內宏觀景氣度有所回落,11月PMI下行,工業品去庫仍在延續,市場更多的關注明年的政策取向,中央政治局會議提出“穩中求進、以進促穩、先立後破”、“積極的財政政策要‘適度加力、提質增效’”等,中央加槓杆可能進一步提振需求,“以進促穩”的思路下,2024年GDP增速可能設定5%左右的偏高水平。國外,近期美國庫存同比出現回升,而經濟數據出現松動,市場對美聯儲2024年降息的預期較高。目前而言,中美去庫都接近底部,但能否順利補庫需要看需求的強度,目前來看,內外需並不共振,PPI修復或仍缺少動力。

分項來看,受國際原油價格回落影響,油氣採選業上漲環比下降2.8%(前值上漲2.8%)、石油煤炭及其他燃料加工業下降2.5%(前值上漲2.5%)。金屬相關行業,黑色採選、有色採選、黑色加工、有色加工環比分別上漲1.8%、-0.5%、1.1%、-0.1%(前值分別爲1.6%、0.6%、-0.6%、-0.2%),財政持續擴張預期下明年基建或有支撐,而出口形勢仍不明朗,黑色需求或強於有色。鐵水回落幅度小於預期,疊加各產地安監嚴格執行,煤價維持高景氣,煤炭採選環比上漲0.3%(前值爲3.4%)。中下遊制造業PPI環比回落,通用設備、汽車、鐵路船舶、計算機通信設備制造業PPI環比分別爲0.0%、-0.2%、-0.1%、-0.2%(前值分別爲-0.1%、-0.1%、0.1%、-0.3%)。

弱通脹凸顯降息的必要性。11月通脹和PMI進一步回落,顯示經濟景氣度回落,央行貨幣政策寬松的窗口可能重新打开。數量工具方面,四季度特殊再融資債和增發萬億帶來銀行間繳款需求,但央行僅通過超額續作MLF和公开市場操作來平抑資金市場波動性,而當前大行的資金缺口仍較大,疊加跨年、春節節點等,銀行間流動性波動性可能進一步擴大,需要總量性的貨幣政策以協調銀行間中長期流動性。價格工具方面,弱通脹推升了實際利率,可能進一步抑制市場主體的融資需求,仍需央行引導貸款利率進一步下調。同時近期債券收益率曲线過平,也抑制了金融系統的自發擴張,抑制了經濟復蘇,央行降息的必要性進一步擡升。

短期來看,曲线平坦將持續,中期等待政策變化。弱通脹顯示當前增長動能仍不足,高實際利率抑制了市場主體的融資需求,降息的必要性擡升。而在政策變化之前,建議啞鈴型操作,3月存單+短債信用+長端利率爲宜。雖然當前偏緊的資金狀況難以持續,但在政策變化之前,當前曲线可能將繼續平坦。年內資金風險並未解除,12月依然面臨着較大資金需求,在央行操作存在不確定性情況下,年內資金面的風險並未解除。在月末、年末衝擊來臨之時,曲线依然存在進一步平坦化的可能。因此,我們建議降低槓杆。同時,由於曲线平坦,因而短端資產票息上並無損失,例如3個月AAA存單已經上升至2.73%,從票息角度來說很有吸引力。短端信用同樣由於較高的票息更具配置價值。而長端利率由於農商行等配置機構可能會在年末增加配置,同時中長期預期並未發生變化,因而表現會更爲穩定。我們建議啞鈴型配置,3個月存單+短債信用+長端利率的投資組合可能更優。

風險提示:資金收緊超預期,政策超預期,匯率超調超預期。

注:本文節選自國盛證券研究所於2023年12月9日發布的研報《弱通脹提升降息概率》;楊業偉 S0680520050001 、朱帥 S0680123030002

標題:弱通脹提升降息概率

地址:https://www.iknowplus.com/post/60050.html