G7匯率展望:宏觀小年,震蕩爲主

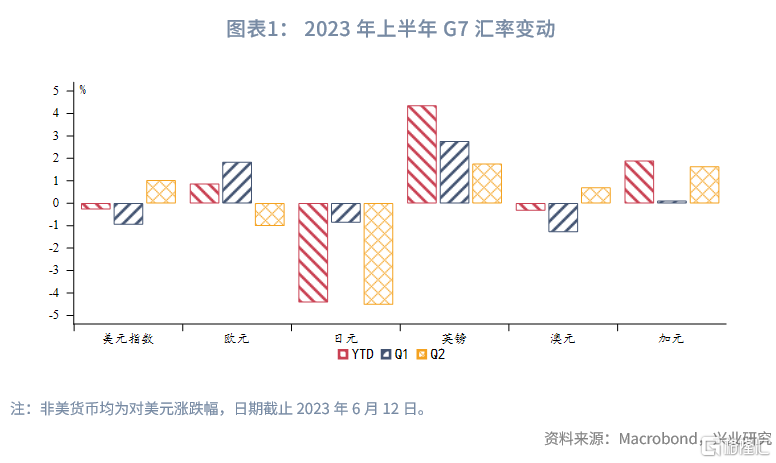

一、2023年上半年回顧:美元如期弱震蕩

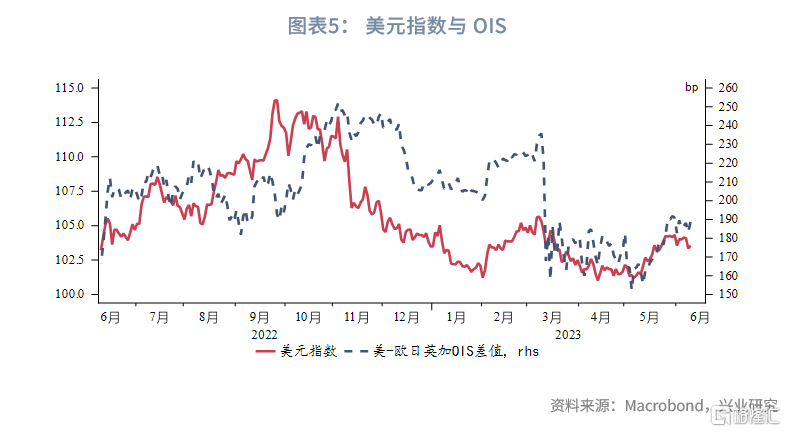

2023年以來,隨着美聯儲加息周期漸近尾聲,市場注意力受美國基本面惡化吸引,主交易邏輯在聯儲“加息抗通脹”和“降息穩經濟”之間反復橫跳。3月中旬爆發的歐美銀行業危機以及美國債務違約大限“X日”的臨近加劇了市場波動性。在沒有造成美元流動性宏觀總量顯著緊張的情況下,美元指數未獲得大幅提振,總體震蕩於100~106區間。

美元指數的橫盤整理給部分非美貨幣帶來做多發力窗口。英國經濟意外指數在上半年的大多數時間裏較歐美佔優,疊加通脹高燒不退使市場激進押注其央行加息前景,英鎊表現極爲突出。另一個典型的例子是日元。歐美銀行業風險事件頻發之際,日元的避險地位凸顯;直至日本央行站穩寬松立場後,日元快速回吐漲幅。相比之下,由於澳元匯率已基本消化和中國重新开放有關的大部分利好,未能抓住此次機遇,甚至跟隨美元走貶。

二、2023年下半年G7匯率展望

2.1 美元指數:區間震蕩

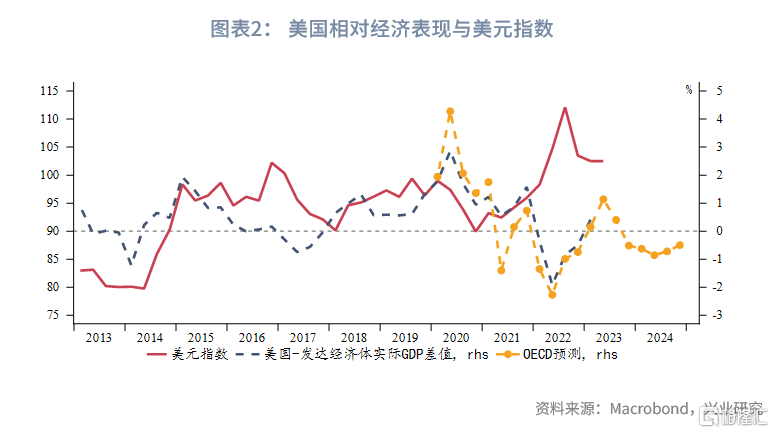

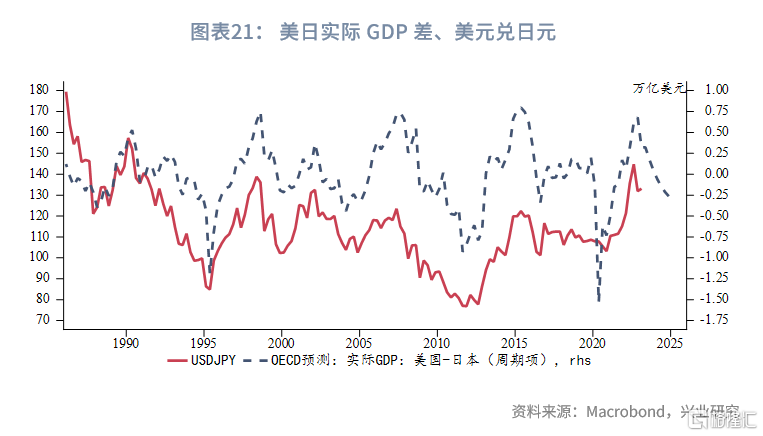

從經濟相對表現而言,OECD預計年內前三個季度美國均維持着相對更好的增長表現。但第四季度美國經濟相對增長將跑輸其他發達經濟體。從經濟意外指數追蹤的經濟相對表現看,美國本輪相對強勢運行周期時間可能較長,有望延續至第三季度,但第四季度重新轉弱可能性較大,與OECD預測一致。這表明第三季度經濟基本面對於美元指數仍有較強支撐,但第四季度基本面支撐將有所減弱。

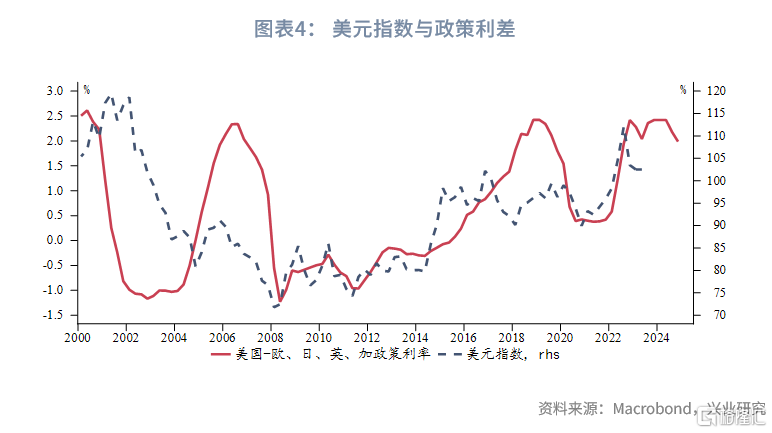

除了經濟相對表現,相對貨幣政策前景也是重要考慮因素。根據OECD預測,除日本外,主要發達經濟體年內大概率都在加息路徑,貨幣政策沒有顯著分化。從OIS利率看,市場在第二季度修正對美聯儲的降息預期,帶動美元指數反彈,但在美聯儲不超預期加息的情況下美元指數進一步上行動力不足。在基本面和貨幣政策都沒有顯著分化的情況下,美元指數難有趨勢性行情,或以區間震蕩行情爲主。

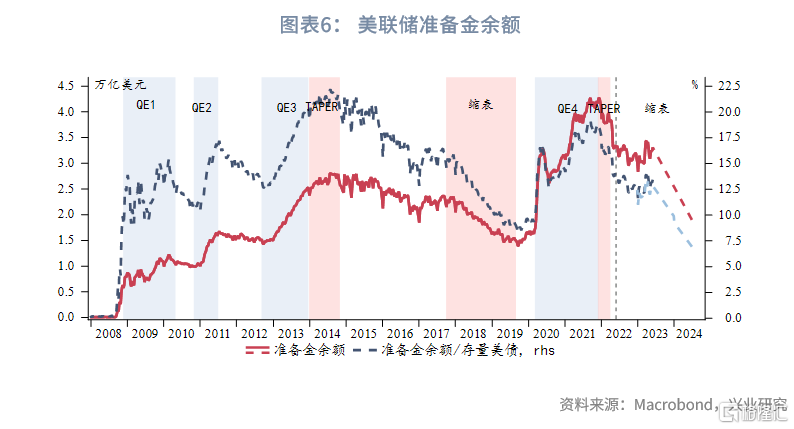

市場普遍預計第三季度美國國債淨發行量至少在7000億美元左右,可能引發美元流動性緊張。不過,目前銀行准備金余額的絕對水平和相對水平依然處於較高水平。按當前縮表速度,至2024年第一季度,准備金余額/存量美債的相對水平才會接近2019年;至2024年年中准備金余額依然高於2019年水平。因此,2023年下半年宏觀流動性會繼續維持相對寬裕的水平,這與2019年美元“錢荒”時的流動性環境存在巨大差異。我們認爲年內出現美元流動性危機的可能性不大,美債集中發行對於美元指數的影響有限。

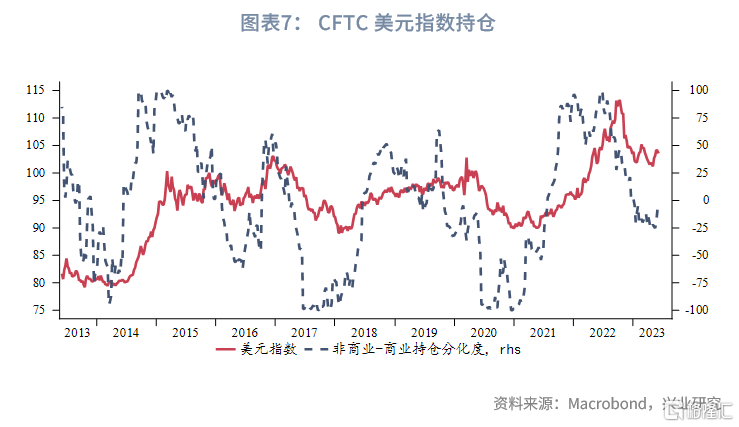

從持倉情況看,當前美元指數持倉情況較爲中性,沒有明顯的超买或超賣信號,也匹配震蕩格局。周线上,102、101.4一线是重要的中期支撐位,上方60周均线則是重要阻力位。需等待震蕩區間逐漸收斂、K线逐漸與60周均线粘合後才會選擇中期方向。

2.2 歐元:“超鷹派”窗口關閉

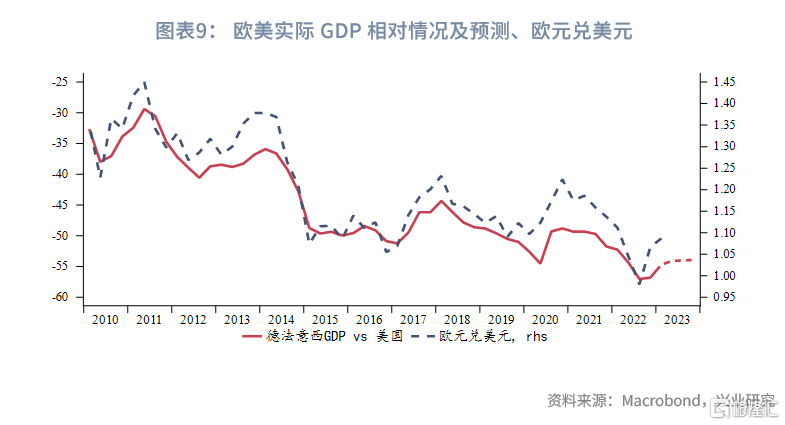

歐美實際GDP發展在下半年差異不大,歐元兌美元整體將維持震蕩態勢。

基本面邊際優勢構築歐元匯率“堅硬”底部支撐。歐元區可能已先於美國進入被動去庫階段,OECD預計後續歐元區經濟動能將略勝美國。依據經濟意外指數反映的經濟相對強弱周期,歐元區經濟韌性相對強於美國的時段剛剛开啓,有望持續3至6個月時間。此外,在節能措施順利推進的前提下,歐洲今冬的天然氣使用壓力可能較小,能源問題給歐元匯率帶來的擾動有限。

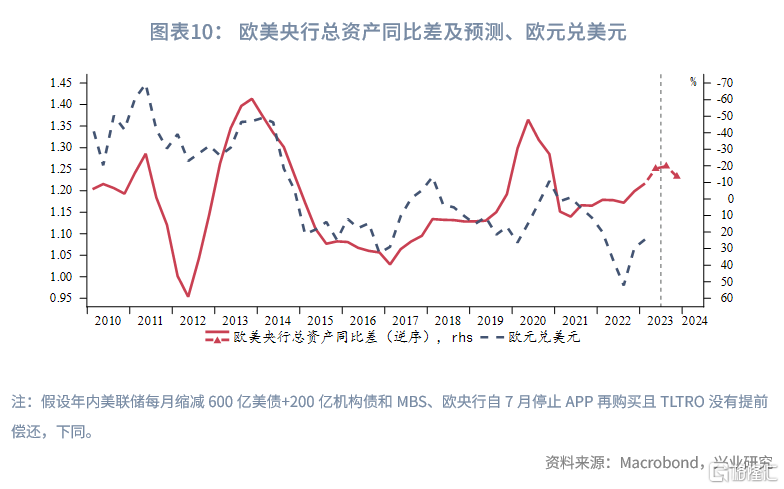

歐美貨幣政策趨同,歐元匯率大幅上行乏力。自2022年第三季度以來,美國核心通脹從“第二峰”回落,不同的通脹狀況爲歐央行的“超鷹派”創造了窗口,成爲歐元匯率反彈的主要動力之一,然而這樣的局面會在今年下半年發生改變。下半年,歐元區將進入與美國同步“去通脹”的階段,且隨着能源通脹下行傳導效應顯現,核心通脹可能加速放緩,削弱歐元匯率上行動能。此外,歐央行的縮表主力——TLTRO的到期量在下半年減少,總資產同比增速快於美聯儲,邊際“放水”使得歐元匯率承壓。不過,歐央行歷次加息節奏(不包括歐債危機時期)均慢於美聯儲,在其暫停加息到美聯儲啓動降息之前,歐元兌美元都保留着一定升值慣性。

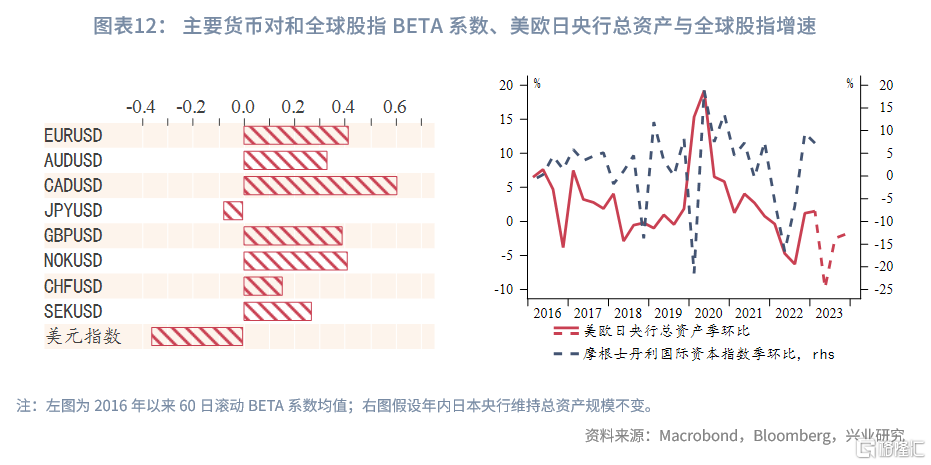

全球股市回暖利多歐元等股市正敏感型貨幣。美歐日央行總資產的季環比增速在第二季度觸底反彈,摩根士丹利國際資本指數的季環比料在下半年隨之回升。除了美元指數和日元兌美元之外,其他主要非美幣種兌美元相對該指數的BETA系數均爲正,其中加元、歐元、挪威克朗兌美元的數值較大。這意味着全球股市好轉不利於美元指數、日元匯率,而尤其利好歐元等幣種。

技術上,下半年歐元兌美元下方支撐1.05、1.04,上方阻力1.12、1.15。

2.3 英鎊:關注鷹派預期調整

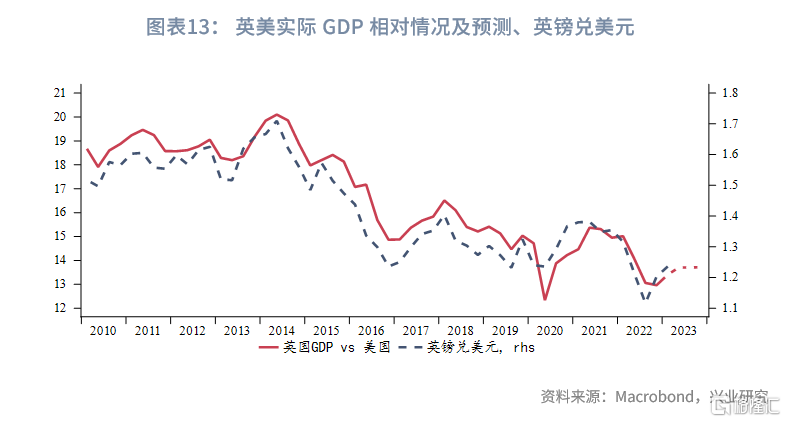

從基本面的角度來看,和歐元區類似,下半年英美實際GDP走勢相近,爲英鎊兌美元定下橫盤波動的基調。波段上,英國經濟意外指數較美國和歐元區強弱周期的切換時長在4~8個月左右。當前英國較美國處於弱勢,相對歐元區也可能在下半年轉弱,英鎊匯率受到基本面的拖累。

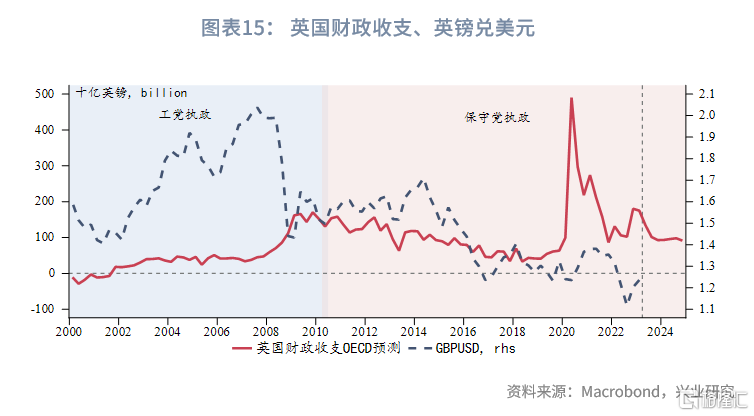

從財政收支的角度來看,根據OECD的預測,今年下半年开始的一年半時間裏,英國政府將致力於收斂財政赤字。由於其和英鎊匯率之間以直接效應爲主,這在中期給予英鎊兌美元貶值的動機。

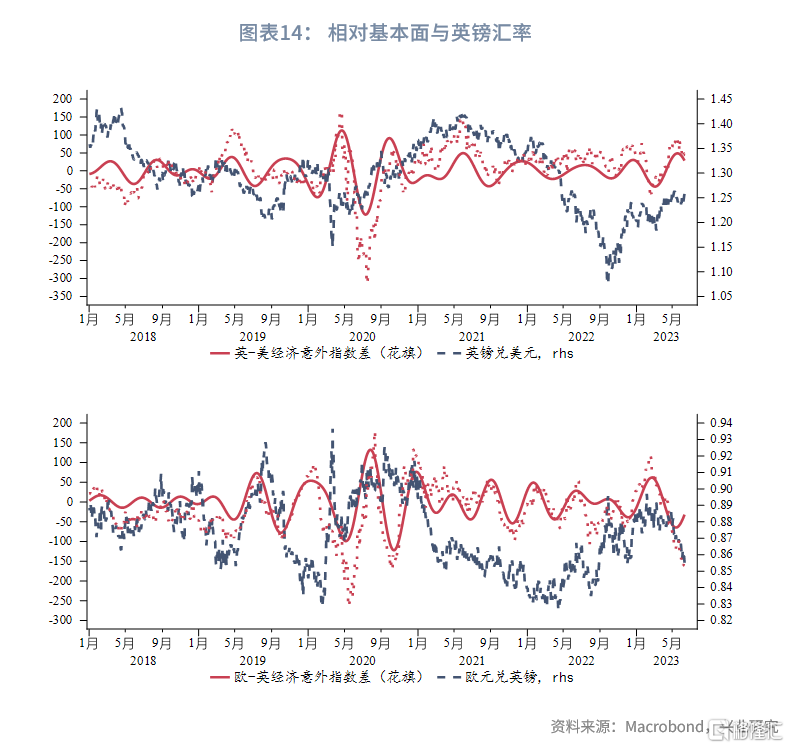

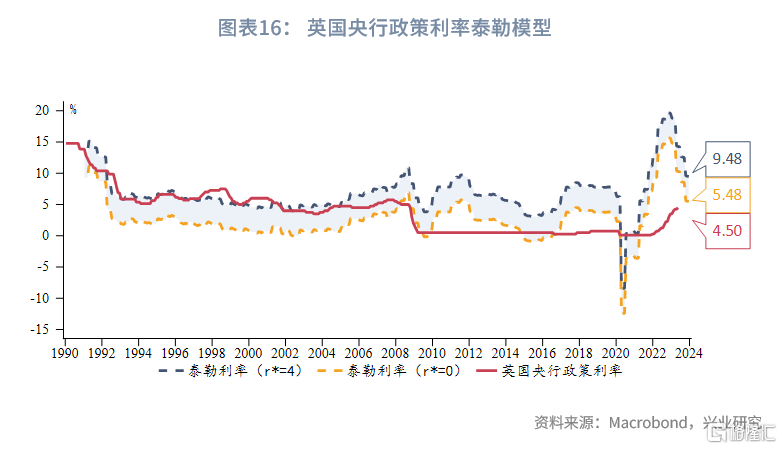

從貨幣政策的角度來看,英國央行過於鷹派的政策預期存在調整風險,階段性施壓英鎊。上半年,英國經濟韌性(包括成功躲避技術性衰退)加上核心通脹絕對水平之高增強了市場對央行持續加息至年底(終端利率爲5.5%)的信心。然而實際加息路徑未必會如此激進。一方面,如若薪資增速隨短期通脹預期回落、增長不如預期樂觀,通脹粘性將降低。另一方面,今年加息至5.5%爲泰勒利率暗示的理論極值,上一輪加息遠未觸及。在基本面疲軟的階段,或是通脹加速回落時,鷹派預期或回調至合理區間。

技術上,英鎊兌美元在1.21處存在支撐,上方阻力看1.29、1.35。

2.4 日元:日央行仍可能調整YCC

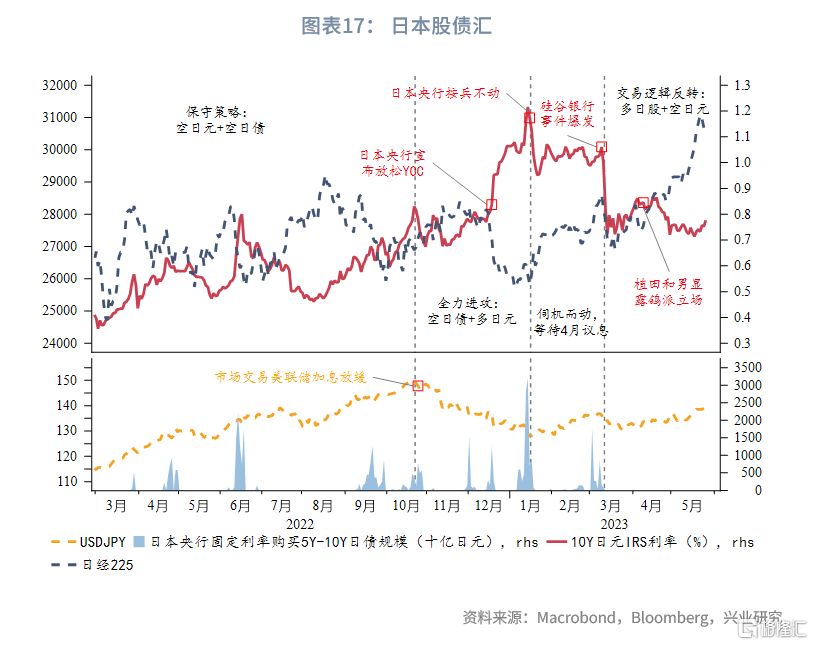

過去一年來,日本市場交易邏輯發生了以下變化:

保守策略:空日元+空日債(2022年3月-10月)。投資者對日本央行貨幣政策預期整體偏寬松,空日元仍是主要的交易方向,但爲防止尾部風險,投資者空日債加以對衝,這一階段日元貶值、日債利率溫和上行。

全力進攻:多日元+空日債(2022年10月-2023年1月)。進入2022年10月,美聯儲加息預期來到階段性頂點,市場开始交易美聯儲放緩加息甚至降息,非美貨幣普升。2022年12月議息會議上,日本央行“意外”宣布放松YCC區間,投資者开始全力押注日本央行持續收緊貨幣政策,繼續做空日債的同時日元頭寸由空轉多。至2023年1月議息會議前,10Y日債IRS利率達到1.2%,日元相對美元升至127。

伺機而動:空日元+持有日債空頭(2023年1月至2月)。2023年1月議息會議日本央行巋然不動,以及會議前後大規模購債捍衛0.5%收益率上限的舉措使得日債空頭鎩羽而歸。市場對於日本央行持續緊縮的預期有所冷卻,但並未完全退卻,仍在觀望新任央行行長態度以及4月議息會議。這一階段日元回調、日債收益率小幅回落。

交易邏輯轉向:空日元+多日股(2023年3月至今)。2023年3月美國硅谷銀行事件爆發並蔓延,市場對日本央行持續緊縮的預期再度降溫。4月上旬日本央行新任行長植田和男在就職新聞發布會中表態“將延續前任領導人的寬松政策;日本經濟還沒有到需要大幅加息的狀態,負利率政策是當前貨幣寬松的基礎,因此目前維持負利率是適當的”。4月議息會議中日本央行提出“決定對貨幣政策實施廣泛評估,預計耗時1至1年半時間”。市場徹底打消短期內日本央行加碼緊縮的預期,轉“空日債”爲“多日股”,日債利率回落、日元貶值、日股上漲。

在日本央行寬松立場被市場接受的階段,“多日股+空日元”的交易邏輯延續,由於貨幣政策的分化日元將保持弱勢。

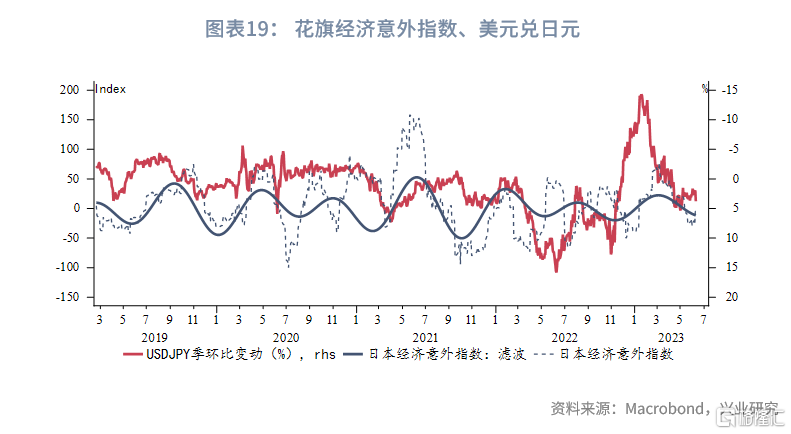

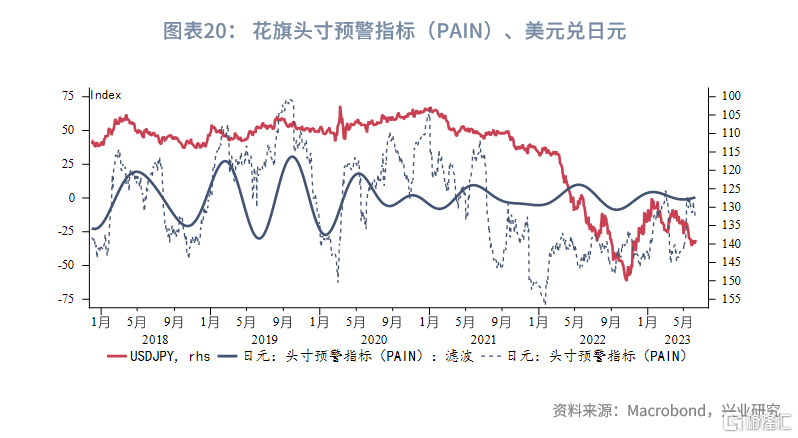

但是無論從經濟小周期還是花旗頭寸預警指數來看,日元的貶值動能將逐步減弱。年中左右日本經濟可能進入反彈小周期,而頭寸預警指數顯示日元多頭已經开始“反攻”。

後續日元趨勢性升值的關鍵在於日本央行加碼緊縮和套息交易逆轉。

貨幣政策方面,我們在《2023年海外宏觀展望》中提到日本央行核心通脹年內大概率高於2%的目標,從而有一定概率觸發日本央行加碼貨幣政策緊縮,繼續放寬YCC區間、縮短YCC標的期限乃至取消YCC是可能的方向。日本央行行長植田和男曾表示“實施效果和副作用發生變化後,也有可能修正YCC,將對10年期利率的管控縮短到年期也是可能的方法之一,但目前不方便具體透露太多。”

時點上,日本央行預期通脹率將在本財年中期(2023年10月左右)明顯放緩至2%以下,植田和男也多次提到“尚未達到2%的通脹目標,央行將耐心維持超寬松貨幣政策”。因此倘若日本通脹未如預期般降至2%以下,日本央行有可能在第四季度收緊貨幣政策。2022年12月日本央行拓寬YCC區間時,日元相對美元獲得了額外4%的升值動能(2022年12月議息至2023年1月議息期間,美元貶值2.3%,日元相對美元升值6.6%)。

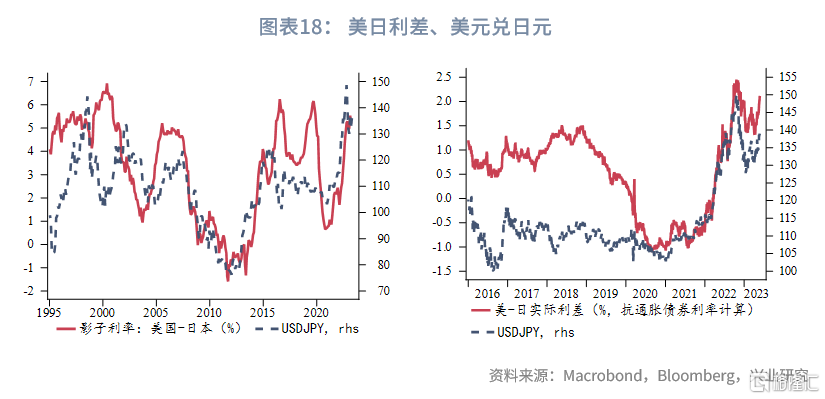

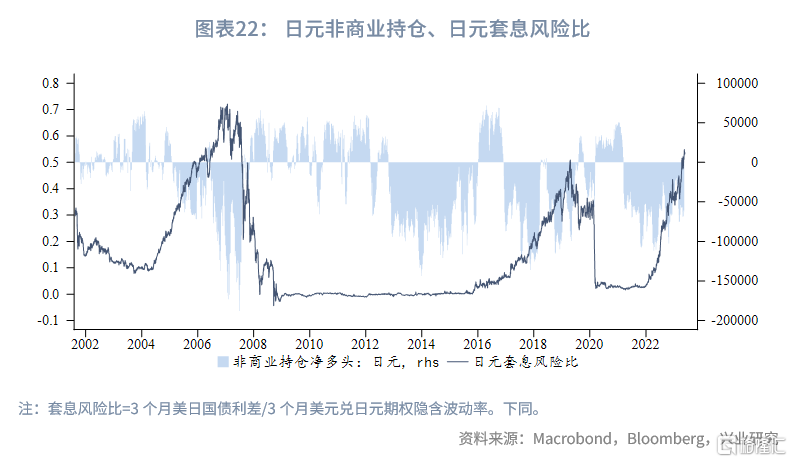

避險方面,我們構建“套息風險比”(美日利差/日元期權隱含波動率)指標來衡量套息交易的收益空間。該比值越大代表美日利差豐厚且鎖匯成本低廉,是套息交易“順風局”;該比值下行則代表了美日利差回落,或是鎖匯成本較高侵蝕了利差空間,套息交易面臨平倉的風險。

當前日元“套息風險比”來到了歷史高位水平,已超過了2019年的次高點,接近2006年最高點,但當前日元非商業淨空頭持倉規模仍大,顯示以日元作爲融資端的套息交易仍在持續。從前兩次經驗來看,“套息風險比”達到高位後可持續性下降,未來風險厭惡情緒上升時套息交易逆轉的風險較大。一旦套息交易逆轉,日元將迎來較大的升值動能。

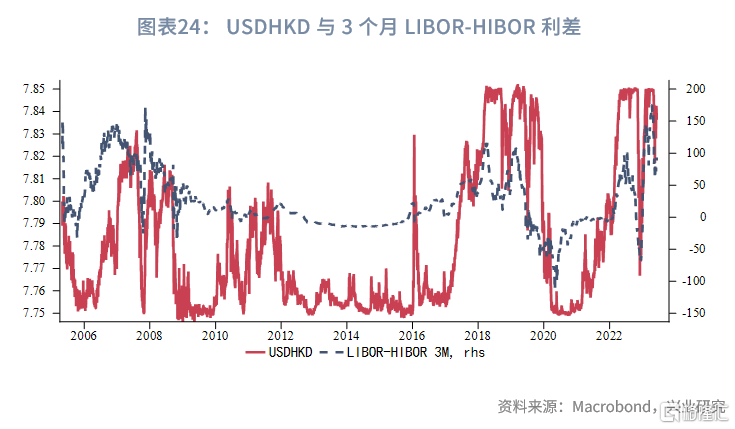

2.5 港幣:貶值壓力逐漸緩解

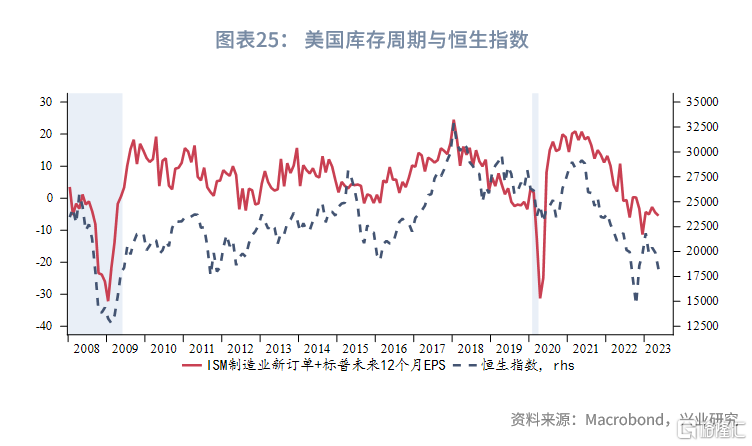

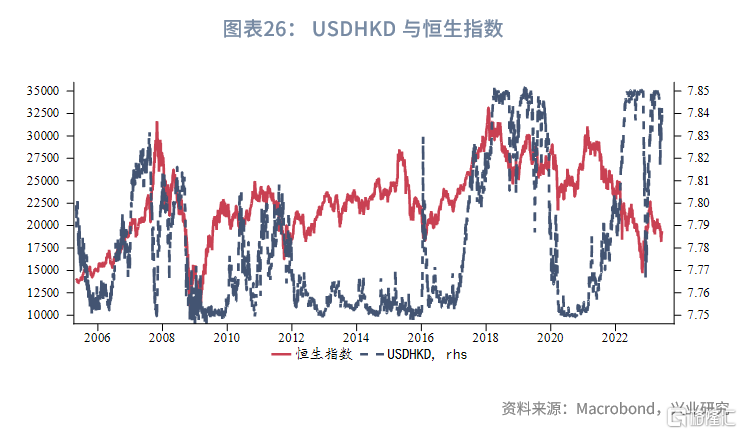

美聯儲貨幣加息和縮表帶來的美元流動性收緊是港幣貶值的原因。2023年下半年美聯儲大概率保持在緊縮軌道,港幣仍有可能再次觸及7.85弱方兌換保證。不過隨着美聯儲加息步伐放緩並很可能暫停加息,港幣貶值壓力也將得到緩解。由於聯系匯率制下中國香港金管局貨幣政策緊跟美聯儲,使得中國香港的經濟、金融周期極易受到美國經濟周期影響。市場普遍預期美聯儲緊縮進入下半場,權益市場可能已經渡過最糟糕的“股債雙殺”時期。當前美國庫存周期有探底回升跡象,恆生指數也有望重新得到外資青睞,進而帶動港幣升值。

標題:G7匯率展望:宏觀小年,震蕩爲主

地址:https://www.iknowplus.com/post/5984.html