2023年11月外貿數據點評:“聖誕季”添色商品出海

核心觀點

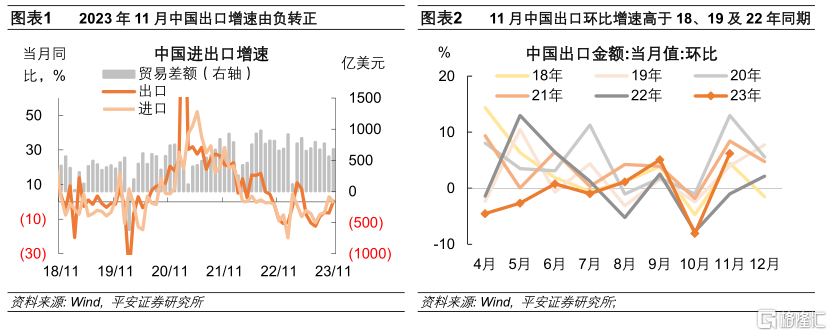

按美元計價,2023年11月中國出口同比增長0.5%,結束連續6個月的負增長;進口同比增長-0.6%,較上月回落;貿易順差684億美元,同比增長4%。當前中國出口與進口增長呈現出以下主要變化:

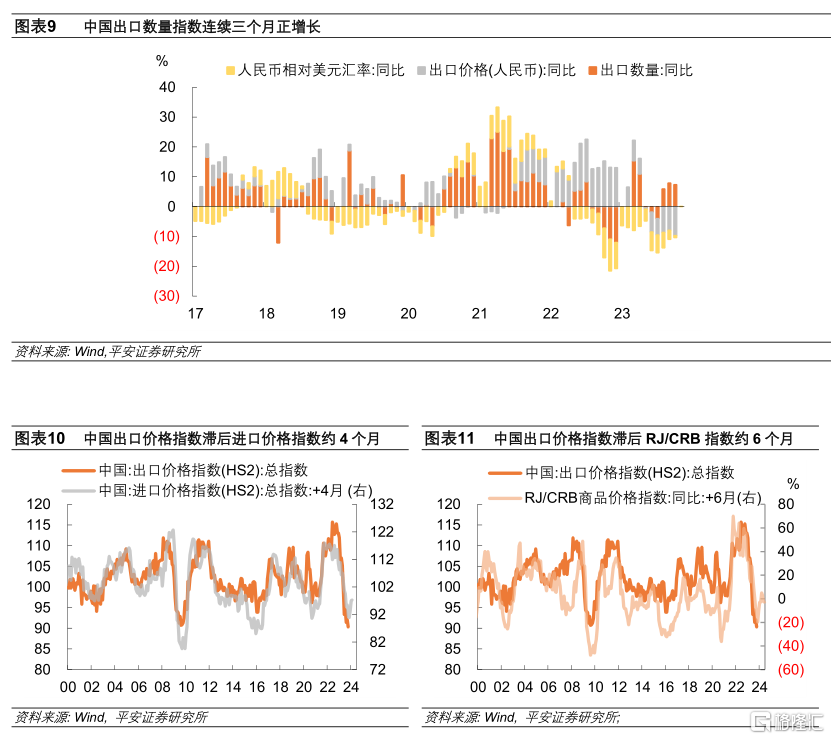

1、中國出口延續復蘇勢頭,單月同比增速由負轉正。從環比增速看,11月中國出口環比表現強於2018年、2019年和2022年同期,但距離2020年和2021年兩個出口表現較強的年份仍有一定差距。結合結構變化分析,11月中國出口的復蘇受三方面因素拉動:1)全球消費電子產業鏈邊際回暖。電腦、手機、集成電路等產品表現較強,且日本、韓國兩個產業鏈強國對中國出口的拉動提升。2)海外消費季對中國商品出海產生帶動。勞動密集型產品表現亮眼,兩年平均增速也有明顯提升,且美國對中國出口由拖累轉爲拉動,或得益於中國商品及出海電商平台在美國“黑色星期五”消費季的強勢表現。3)以價格指標的領先滯後關系和已公布出口價格的商品看,11月價格因素對中國出口的拖累或有減緩。

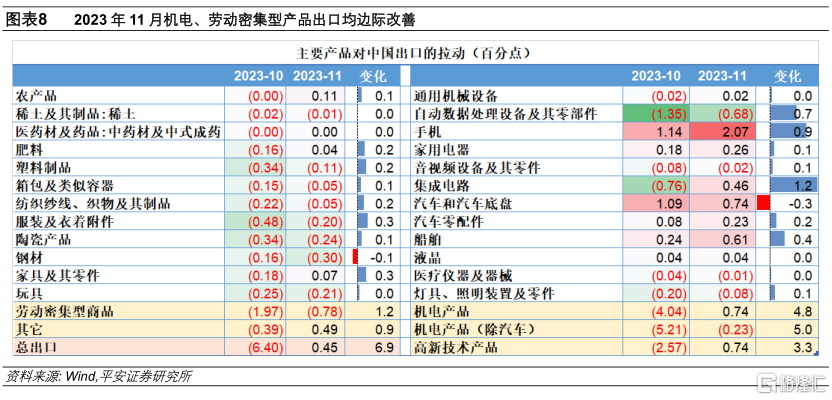

2、出口產品結構上,勞動密集型產品拖累放緩,機電產品、其他產品對中國出口由拖累轉爲支撐。1)機電產品對出口的影響較上月提升4.8個百分點,集成電路、手機、電腦(自動數據處理設備及其零部件)等產品表現突出,主要受去年同期基數較快走低的影響。船舶、汽車零配件等產品表現也相對較強。2)勞動密集型產品對出口的拖累較上月減少1.2個百分點,兩年復合增速也有改善。塑料制品、箱包、服裝、紡織品、家具及其零件等多項產品均有提升。3)除機電和勞動密集型產品之外,其他產品對出口由拖累轉爲支撐,貢獻較上月提升0.9個百分點。

3、價格因素對中國出口的拖累或有減緩。1)從歷史相關性來看,RJ/CRB商品價格指數對出口價格指數的領先性約爲6個月,進口價格指數對出口價格指數的領先性約4個月。二者先行觸底回升,預示中國出口價格指數有望在年末迎來的拐點。2)已公布11月出口價格的產品大多漲價:糧食、水產品、成品油、鋼材、未鍛軋鋁及鋁材、肥料、稀土等原材料,中藥材及中式成藥、鞋靴等消費品,以及集成電路、家用電器和手機等機電產品的價格均較10月上漲;僅汽車、船舶及液晶平板顯示模組的價格有所回落。

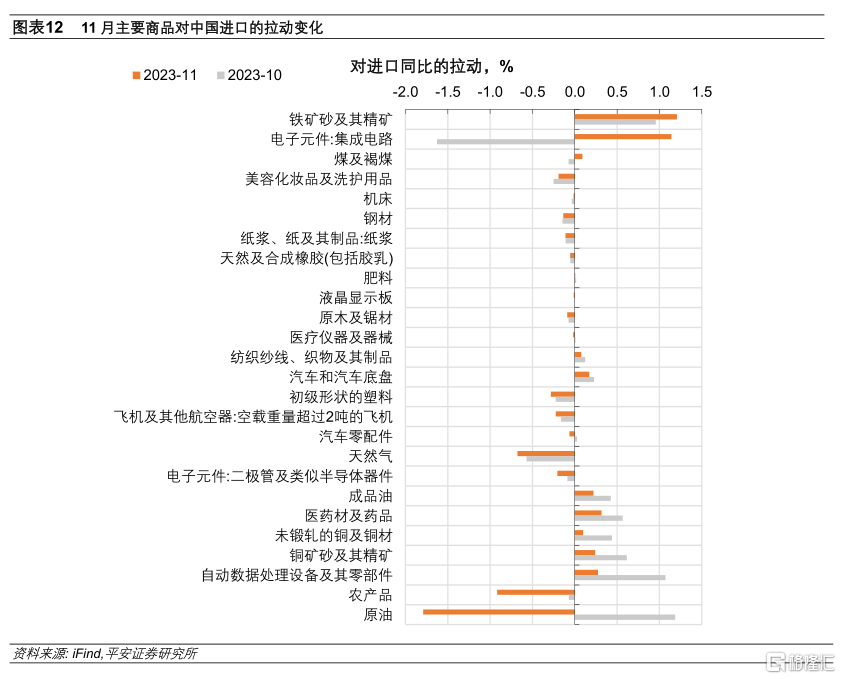

4、中國進口增速回落,原材料及農產品進口減少是主要拖累。2023年11月以美元計價的中國進口增速爲-0.6%,弱於10月的3%。從產品結構看:1)原材料產品對11月中國進口增速的拖累達到1.2個百分點,而10月爲拉動2.5個百分點。其中,原油、成品油、天然氣、未鍛軋的銅及銅材、銅礦砂及其精礦等產品進口數量均回落。2)農產品對中國進口增速拖累爲0.9個百分點,拖累較10月加大0.8個百分點。3)不過,機電產品對中國進口增速的拉動爲1.5個百分點,較10月提升1.4個百分點,主要受集成電路進口價格提升的帶動。

按美元計價,2023年11月中國出口同比增長0.5%,結束連續6個月的負增長;進口同比增長-0.6%,較上月回落;貿易順差684億美元,同比增長4%。當前中國出口與進口增長呈現出以下主要變化:

1、 中國出口延續復蘇勢頭,單月同比增速由負轉正。

從環比增速看,11月中國出口環比表現強於2018年、2019年和2022年同期,但距離2020年和2021年兩個出口表現較強的年份仍有一定差距。結合結構變化分析,11月中國出口的復蘇受三方面因素拉動:1)全球消費電子產業鏈邊際回暖。機電產品是中國出口增速回升的主要拉動,其中以電腦、手機、集成電路等電子產品表現更強,且日本、韓國兩個產業鏈強國對中國出口的拉動提升。2)海外消費季對中國商品出海產生帶動。勞動密集型產品表現亮眼,兩年平均增速也有明顯提升,且美國對中國出口由拖累轉爲拉動,或得益於中國商品及出海電商平台在美國“黑色星期五”消費季的強勢表現。3)以價格指標的領先滯後關系和已公布出口價格的商品看,11月價格因素對中國出口的拖累或有減緩。

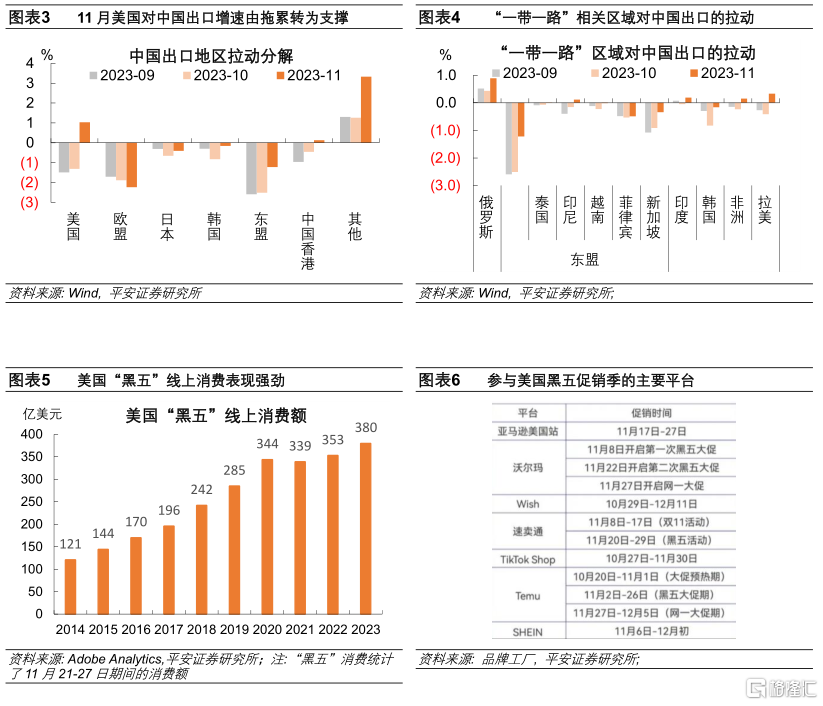

2、 出口國別結構上,美國對中國出口的拉動明顯提升,日、韓及“一帶一路”沿线國家對中國出口也有一定帶動。

2023年11月,中國出口同比增速較上月提升6.9個百分點。分國別看:

1)美國對中國出口同比增速的拉動達到1個百分點,而上月爲拖累1.3個百分點,是各國中改善最強的。11月恰逢美國“黑色星期五”,美國聖誕購物季开始。據Adobe Analytics 數據,11月21-27日(感恩節至網絡星期一),美國消費者线上購物額較去期上漲近8%。中國商品在其中扮演重要角色,SHEIN、TikTok Shop、Temu、速賣通等中國出海平台加入促銷季中,背靠中國優質低價供應鏈,並拉長战线、增加補貼,對11月中國出口的拉動不容小覷。

2)日、韓兩國對中國出口增速的拖累較上月合計減弱0.9個百分點,與消費電子產業鏈的回溫存在一定關聯。

3)“一帶一路”沿线的出口呈現恢復。其中,俄羅斯對中國出口的拉動提升0.5個百分點;東盟對中國出口的拖累較上月減弱1.3個百分點;非洲、拉美對中國出口由拖累轉爲支撐,分別較上月提升0.4和0.7個百分點。

4)不過,歐盟對中國出口的拖累增加0.3個百分點,制造業需求下滑的影響還在持續。

3、 出口產品結構上,勞動密集型產品對中國出口的拖累放緩,機電產品、其他產品對中國出口由拖累轉爲支撐。

具體看:1)機電產品對總體出口的拉動爲0.7個百分點,較上月提升4.8個百分點。一方面,集成電路、手機、電腦(自動數據處理設備及其零部件)對中國出口的拉動分別較上月提升1.2、0.9和0.7個百分點,主要受去年同期基數較快走低的影響,全球半導體及消費電子周期的回暖也有一定帶動。另一方面,運輸設備保持競爭優勢,船舶、汽車零配件對中國出口的支撐增強,分別較上月提升0.4和0.2個百分點;汽車及其底盤對中國出口的正向拉動邊際減弱了0.3個百分點,去年同期相關產品出口增速較快走高,基數擡升存在拖累。

2)勞動密集型產品對總體出口的拖累減少1.2個百分點,塑料制品、箱包、服裝、紡織品、家具及其零件等多項產品均有提升。需要強調的是,以兩年復合增速看,勞動密集型產品對中國出口的總體拖累也減弱了0.7個百分點。

3)除機電產品、勞動密集型產品之外,其他產品對出口由拖累轉爲支撐,貢獻較上月提升0.9個百分點。

4、 價格因素對中國出口的拖累或有減弱。

2023年8月以來,以美元計價的中國出口同比增速觸底回升。拆分數量、價格及匯率三因素看,中國出口數量指數連續三個月正增長,人民幣相對美元匯率的拖累逐步放緩,但10月中國出口價格指數仍在回落,11月中國出口價格指數暫無公布。

以價格指標的領先滯後關系和已公布出口價格的商品看,11月價格因素對中國出口的拖累或有減緩。

1)從歷史相關性來看,RJ/CRB商品價格指數對出口價格指數的領先性約爲6個月,進口價格指數對出口價格指數的領先性約4個月。本輪周期中,RJ/CRB商品價格指數的同比增速在2023年5月領先觸底,中國進口價格指數在7月觸底,均預示着出口價格指數有望在年末迎來的拐點。

2)已公布11月出口價格的產品大多漲價:糧食、水產品、成品油、鋼材、未鍛軋鋁及鋁材、肥料、稀土等原材料,中藥材及中式成藥、鞋靴等消費品,以及集成電路、家用電器和手機等機電產品的價格均較10月上漲;僅汽車、船舶及液晶平板顯示模組的價格有所回落。

5、 中國進口增速回落,原材料及農產品進口減少是主要拖累。

2023年11月以美元計價的中國進口增速爲-0.6%,弱於10月的3%。從產品結構看:1)原材料產品對11月中國進口增速的拖累達到1.2個百分點,而10月爲拉動2.5個百分點。其中,原油、成品油、天然氣、未鍛軋的銅及銅材、銅礦砂及其精礦等產品進口數量均回落。2)農產品對中國進口增速拖累爲0.9個百分點,拖累較10月加大0.8個百分點。3)不過,機電產品對中國進口增速的拉動爲1.5個百分點,較10月提升1.4個百分點,主要受集成電路進口價格提升的帶動。

風險提示:穩增長政策落地效果不及預期,地緣政治衝突升級,海外經濟衰退程度超預期等。

注:本文來自平安證券於2023年12月7日發布的《“聖誕季”添色商品出海——2023年11月外貿數據點評》,分析師:鐘正生 S1060520090001;常藝馨 S1060522080003

標題:2023年11月外貿數據點評:“聖誕季”添色商品出海

地址:https://www.iknowplus.com/post/59360.html