從人口結構變化和擴內需政策看未來大衆消費的熱點

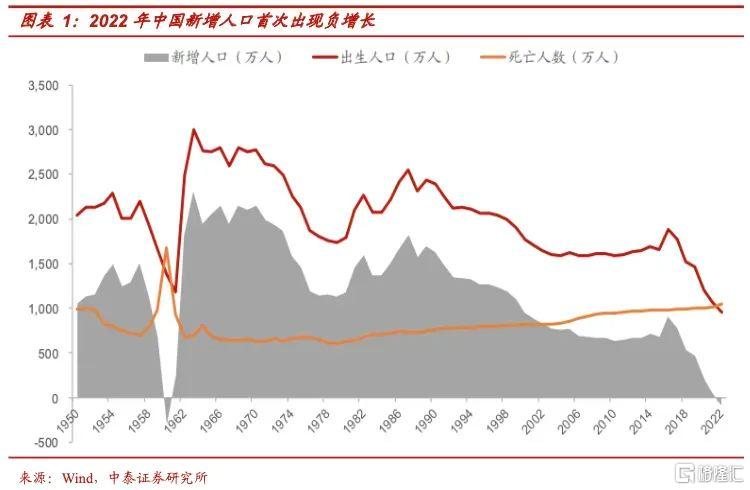

2022年我國人口總量見頂回落,自然增長率自1960年以來首次出現負增長。作爲決定人口數量的重要變量,我國適齡生育人口基數的減小意味着我國人口仍面臨較大的“轉型壓力”,疊加生育意愿的降低,我國新出生人口已經出現了“6連降”。

近期,市場對於地產、基建等傳統刺激政策預期开始逐漸升溫,其本質是市場期待扭轉經濟弱復蘇的“強心劑”。然而,勞動力人口逐漸減少是當前制約我國經濟內生動力的“慢變量”,政策相機抉擇的着力點需要在短期與長期中尋找平衡。實際上,本輪刺激政策方向或仍聚焦於擴內需、調結構。老齡化與少子化某種程度上是歷史的必然,投資者與其博弈短期政策的強刺激,不如擁抱“人口轉型大時代”所孕育的擴內需的投資機會。

今年我國出生人口或再創新低,

“人口結構轉型”持續加速

人口規模見頂回落,自然增長率首次爲負。2023年1月17日,國家統計局公布我國最新人口數據,2022年末全國人口141175萬人,較上年末減少85萬人。全年出生人口956萬人,人口出生率爲6.77‰;死亡人口1041萬人,人口死亡率爲7.37‰;人口自然增長率爲-0.60‰。這是自1960年以來首次出現負增長,人口增長拐點正式出現。

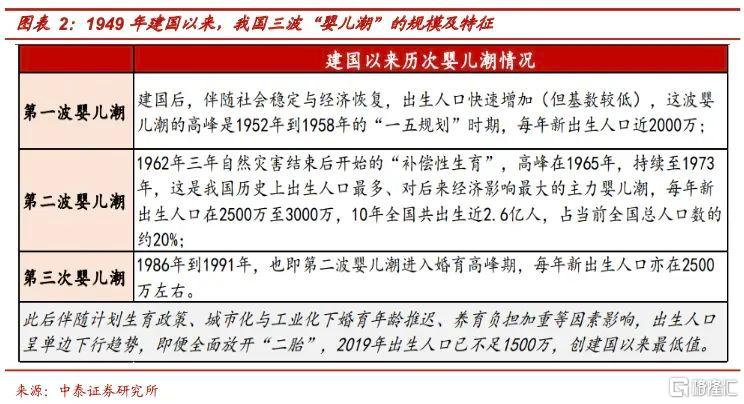

作爲決定人口數量的重要變量,我國適齡生育人口基數的減小也意味着我國人口仍面臨較大的“結構轉型壓力”。從上世紀90年代开始,我國連續十年每年出生人口都在大幅度下降,主要是因爲上世紀70年代計劃生育導致70年代出生人口出現驟降。在這之後,2005年到2015年每年出生人口基本保持在1600萬人左右,處於穩定區間,這是因爲80後,即“第三波嬰兒潮”出生的人,在2005年到2015年間進入適宜生育年齡,因此保持了整體出生人口的穩定。而隨着“第三波嬰兒潮”將在近幾年逐漸退出黃金生育年齡,第一波嬰兒潮出生的人口逐漸迎來“謝幕之年”,我國人口總量已經到達了拐點:出生人口數量進入快速下降區間,人口自然增長率由正轉負。

出生人口“6連降”,2023年我國新出生人口或再創新低。2016年我國出生人口1883萬人,達到了近年來的峰值,隨後以平均每年減少150萬人的速度出現“6連降”。到2022年,我國全年出生人口956萬人,比2021年減少106萬人;人口出生率爲6.77‰,比2021年下降0.75‰。據《中國慈善家》最新預測,2023年中國新出生人口或將不足800萬人,且根據對多個基層醫院的調研,今年建檔孕婦數量確實在下降,有醫生表示建檔數量減少了三分之一。

2023年我國新出生人口或再創新低已初露端倪。安徽、山東、貴州的多個縣市公布了一季度出生人口數據,其中山東德州下降最多,達到12.2%,相比去年同期減少了近1000人,另外安徽省六安市裕安區出生登記數同比下降5.13%,寧國市同比下降4%。同時,今年全國各地的產科一同經歷着一場“寒冬”——新生兒數量持續減少,有的醫院因此縮小產科規模,甚至直接取消產科,例如2023年5月7日,浙江省蒼南縣中醫院發布公告暫停產科助產服務。

低生育率制約“穩經濟”重回刺激地產的老路

從發達國家發展歷史來看,少子化與老齡化在某種意義上是一個國家現代化下的必然產物,不以政策及制定者的主觀意圖爲轉移。縱觀全球不同文化、體制下各國鼓勵生育政策的實施效果,可以發現:一旦一國工業化和城市化達到一定高度,無論何種強度、形式的鼓勵生育政策,從長期看均難以改變生育率下行的大趨勢,政策最多只能延緩斜率而無法扭轉方向。

生育率下行的肇因並非政策而是現代化,特別是工業化與城鎮化。一方面,工業化社會對科學技術水平的苛刻要求,迫使居民爲了讓子女適應未來需求,不惜一切代價地提升子女的受教育水平,這使得現代社會受教育水平急劇提升的同時,也極大地擡高了現代家庭撫養子女的成本,加劇了下一代子女的晚婚程度,從而削弱其生育潛能;另一方面,城市化在極大地壓縮居民居住空間的同時增加了工作時長,緊迫的工作壓力一定程度上擠佔了養育孩子的時間與精力。

過去幾十年我國在經濟飛速發展的過程中,也面臨着快速的城鎮化及工業化進程,年輕群體生活成本壓力及工作壓力陡然增加,總和生育率從1980年的2.6降到2022年的1.07。我國長期依賴低勞動力成本和人口紅利,青年失業率居高不下必然會增加居民生活壓力與焦慮感,最終不可避免地進一步削弱人口的繁衍能力,使得人力資源的持續性利用出現不易逆轉的損傷。

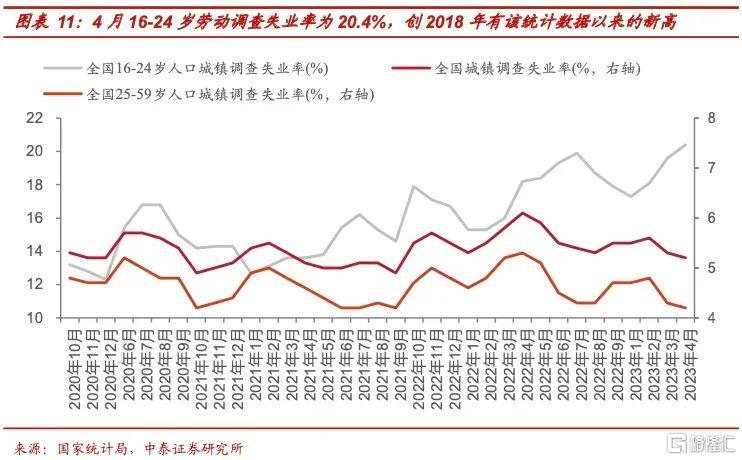

特別是疫情衝擊後居民收入預期的下降,進一步加重了近兩年社會年輕人的生育意愿。據《中國慈善家》最新預測數據,2023年中國新出生人口或將不足800萬人,並且多個信息也暗示2023年我國出生人口或再創新低。從2019年至2022年,我國一孩生育率從0.7跌至0.5,一孩平均生育年齡從26.4歲升高至27.4歲,能生且愿意生育第一個孩子的家庭數量明顯減少。此外,今年4月我國16-24歲勞動調查失業率爲20.4%,創2018年有該統計數據以來的新高,年輕人就業難問題凸顯亦或一定程度上制約生育率。

因此,在生育率水平低迷和年輕勞動力市場失衡的背景下,刺激地產類政策或難出台。當前管理層多次強調維護人口安全,努力保持適度生育水平和人口規模。“住不起”是年輕人的主要壓力源,我國房地產總體調控基調仍爲“房住不炒”總方針,地產政策發力方向爲:穩地價、穩房價、穩預期,同時大力發展保障性租賃住房、長租房市場解決年輕人住房困難問題。

地產經濟之外,

大衆消費具備較大發力空間

在慣性思維下,每當經濟弱復蘇時,市場將加大對汽車、家電等耐用品相關促消費政策出台的預期。而在當前環境下,即便市場對於經濟弱復蘇的認知愈加深刻,並且對地產、基建等傳統刺激經濟老路的政策期待較高,但由於“房住不炒”及對生育率的鼓勵,傳統打通這二者之間的地產經濟很難成爲當前刺激政策的着力方向。

從這個角度來看,消費刺激政策真正能夠有發力空間的或並不是地產後周期帶動的耐用品消費領域,而是中長期能夠順應消費趨勢、符合中低收入群體邊際消費傾向提升方向的大衆消費品。

具體來看,在疫情衝擊之後,社會消費趨勢或加速回歸“理性消費”。“今年“6·18”期間,面對商家打出的“低價牌”,多數消費者回歸理性,不再盲目搶購、囤貨。例如,天貓“6·18”預售付定金階段,面部護膚、男裝、女裝、戶外服、戶外裝備、家紡軟飾品類呈現均價下跌趨勢。

我國消費率偏低的另一個原因是居民消費傾向較低,而中低收入群體的邊際消費傾向要高於高收入群體的邊際消費傾向,進一步健全收入分配制度和促消費政策,有望釋放中低收入群體邊際消費潛力。配合擴內需战略的實施,中低收入群體的消費空間或進一步釋放。

特別是年輕消費群體邊際消費傾向更高,且接受高等教育範圍更廣,往往主導社會消費風尚,圍繞這一類人群的邊際消費傾向提高的消費細分仍具有較強的刺激空間。結合更加完善、精准的互聯網等消費基礎設施,线上零售業態與傳統消費品公司相結合,年輕群體也將是未來消費刺激的新興動能所在。

那么,既然本輪對刺激政策的博弈仍或着力在大衆消費領域,結合“人口轉型”的趨勢變化,如何把握其中的投資機遇?

富人變老:

保險、養老看護等消費服務空間廣闊

未來我國人口結構逐步向“紡錘型”演進,60/70第一代中產階級即將退休。2022年我國60歲及以上老年人口約2.8億左右,佔比達到19.8%左右。根據國家衛健委預測數據,預計到2035年前後,我國老年人口數將突破4億人,超總人口數的30%。這其中,作爲喫到中國改革开放、加入WTO乃至房地產崛起時代紅利“螃蟹”的60/70後,成爲中國財富積累最殷實的人群。而當前這一部分60/70後也正臨近退休,富裕人群的老化也爲我國部分產業發展帶來巨大紅利。從消費結構上來看,老人在生命周期所處的階段決定了其不再是大宗消費(住房、汽車)的主體,相對而言,對保險、養老看護等消費需求或有所增加。

一方面,老齡化趨勢下,老年人對健康保障的重視、子女養老壓力的增大以及中青年人對養老問題的關注或催化保險消費的增長。我們以日本爲例,根據日本生命保險協會數據,2018年日本保險密度爲7.7%,超過世界平均的5.4%,保費收入市佔率位居全球第三。日本在經濟低速增長及老齡化社會形成的1990-2000年間,保險行業發展也逐漸走向成熟。我國保險行業伴隨產品的完善及服務的升級,或也在漸進的老齡化時代加速發展。麥肯錫公司發布的《中國壽險市場下一個五年的增長引擎:產品保障升級與創新》指出,與成熟市場5%-10%的壽險滲透率相比,2019年中國市場僅約3%。保險產品的滲透率會受益於老齡化進程加深而逐步提升。

另一方面,養老看護服務行業將隨人口老齡化的加深而不斷興盛。以日本爲例,爲應對深度老齡化的醫療護理加重政府財政負擔,2004年後日本制定了《老人福利法》、《老人保健法》及《護理保險法》等重要的政策,鼓勵社會資本參與護理行業,養老護理行業快速發展。根據前瞻研究院數據,2018年我國養老產業市場規模增長至5.6萬億元,同比增速17.9%;到2024年預計將突破10萬億元,年均增速約20%。我們預計,在我國邁向深度老齡化社會的進程中,圍繞醫療養老、個人護理等“純老年人”消費需求增速或明顯提升。

地產下行與人口變化:

日本“十倍消費股”經驗

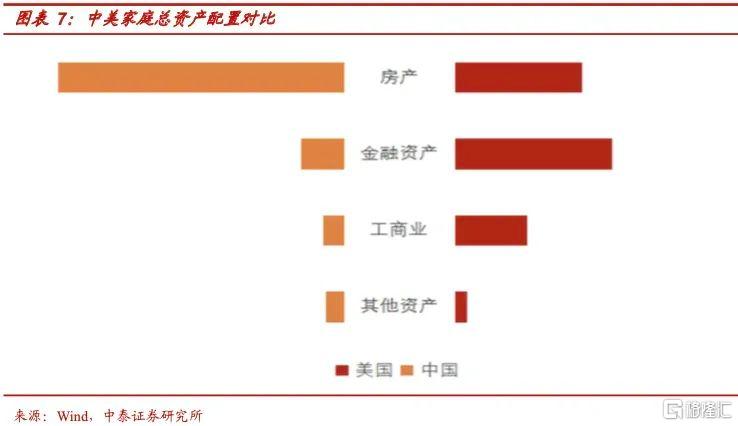

地產財富效應減弱表明我國居民家庭總資產存在“縮水”壓力。房地產財富效應是指由於房產價格上漲或下跌導致房產所有者財富的增長或減少。當前我國的人口結構和城鎮化率決定了我國房地產將迎來長周期下行拐點。相比美國等西方國家,我國家庭總資產配置中對於房地產的配置比例明顯較高,意味着未來我國居民家庭總資產存在“縮水”壓力。同時,由於疫情導致的“疤痕效應”仍然存在,疊加理財市場的低迷表現,居民保持着較高的儲蓄傾向,對於部分商品的消費需求有所下滑。

財富“縮水”效應下,居民消費將呈現追求“性價比”的特點。我們以1995年日本股市泡沫破裂之後的消費板塊的“十倍股”的細分賽道爲例,日本在90年代中後期开始進入“消費欲望低迷”的社會階段,而在日本這一低迷的經濟增長與人口切換期,出現了以優衣庫爲代表的高性價比服飾、ARATA爲代表的保健品和美容藥妝產品等消費領域的“十倍股”。

其中,這些“十倍股”有明顯的特徵:在經濟增速換擋時期,老齡化和少子化的趨勢不斷加深,所有公司都能成長的時代落幕後,順應消費趨勢的“新興細分賽道”的公司开始出現強勁成長之機。社會居民理性消費的趨勢开始擡頭,1995-2020年“穿越牛熊”的消費常勝股票集中在高性價比服裝零售、休闲用品、汽車零配件、化妝品、功能保健性食品飲料等細分賽道。

以區間漲幅排名第一的迅銷集團(Fast Retailing)爲例,迅銷集團是一家主要從事服裝業務的日本控股公司,旗下優衣庫部門在日本國內市場和海外市場以UNIQLO的品牌名稱銷售休闲服裝。由於新增人口數量逐年下降,日本市場飽和,年輕世代對產品的質量和性價比提出了更高的要求,優衣庫的簡約風格和優質面料研發迎合了日本年輕人“低欲望”下的理性消費觀。

又如,以藥妝及保健品零售供應商龍頭ARATA爲例,其爲日本一线企業提供快消品上下遊供應鏈服務,上遊對接超1200+供應商(資生堂、小林制藥等)獲得商品,海量商品及服務觸達下遊3500+零售商(松本清、永旺等)。ARATA是日本所有頭部藥妝店的核心供應商,其內在邏輯即是順應了日本老齡化下年輕人對化妝品、保健類日常用品的需求。

這其中,中青年人對預期壽命的提高及提前防老的焦慮所創造的潛在投資機遇值得重點關注。

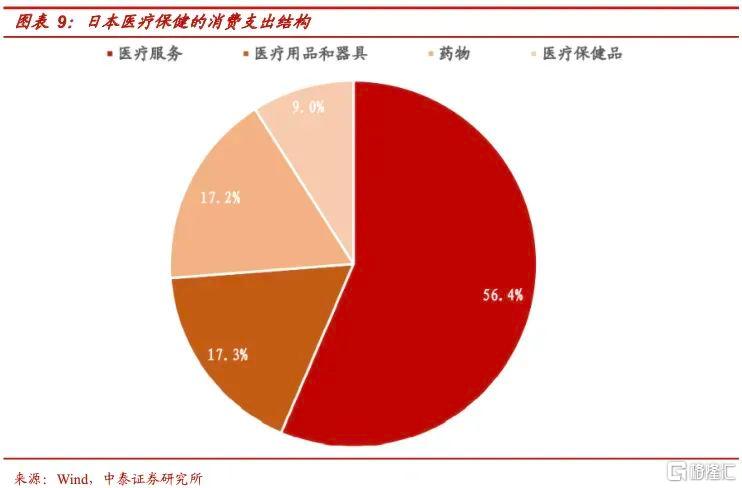

防老需求催化下,中青年人千方百計希望延緩衰老、留住青春,故藥品保健、醫美、藥妝及健康飲料等細分行業持續高增長。近20年,日本家庭在醫療保健方面支出佔比增長較高。在醫療保健消費結構中,醫療服務、醫療用品和器具、藥物、醫療保健品平均佔比分別爲56.4%、17.3%、17.2%和9.0%。例如,日本小林制藥近來受到消費者的追捧。小林制藥是全能型企業,致力於开發能夠滿足消費者所有需求的生活必備品、藥品、醫療器械、日用品、食品,並推出多款備受好評的藥妝。人氣商品包括:液體創可貼、乳膏型塗抹藥、VC美白祛斑膏、散熱貼等。

事實上,這一消費心態的變化近年來亦开始在我國相關行業中逐步體現,比如:我國醫藥保健品的消費主力已不再是60歲以上的老年人,而是中青年人的巨大增量市場。近些年,90後的“養生主義”悄然興起,根據阿裏健康《2017年度健康消費報告》數據,18—29歲的年輕人在健康消費人群中的佔比已超過50%。90後、00後比上一輩更注重健康和保養,甚至打破性別、年齡的邊界。2018年國內保健品龍頭湯臣倍健將目標瞄准了追求“美麗、時尚、健康”的年輕消費群體,大力推行產品“年輕化”,助推其2020年電商线上渠道收入同比增長62.77%。

生活成本與失業率走高,

悅己消費成年輕人消費新趨勢

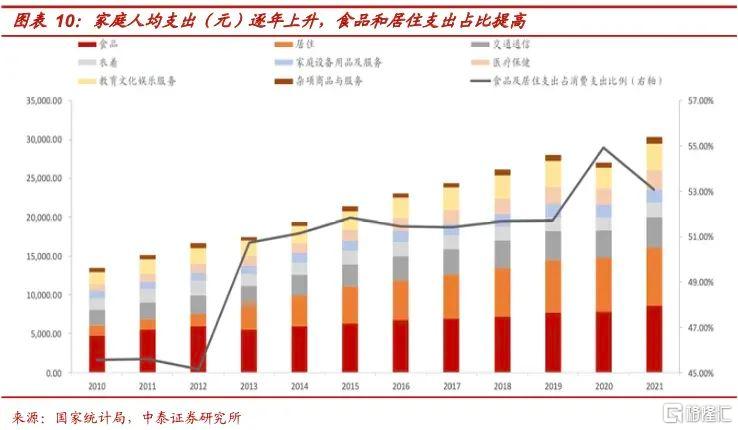

城市生活成本逐年上升,食品、居住支出不斷擠出其他消費,部分年輕人進入理性消費生活狀態。從2013年开始,家庭人均支出中食品和居住所佔的比例提升至50.7%,首次超越50%,隨後在2020年增長至55%。高生活成本導致城市青年人群擁抱新的生活方式,重新塑造青年群體的消費觀、婚姻觀。

同時,當前就業結構性問題仍然突出,高失業率下青年人消費觀進一步轉變。今年在4月全國城鎮調查失業率比上月下降0.1個百分點的情況下,16-24歲勞動調查失業率爲20.4%,比上月上升0.8個百分點,創2018年有該統計數據以來的新高。此前,教育部發布數據,2023年全國高考報名人數1291萬人,比上年增加98萬人,再創歷史新高,未來青年人在就業市場面臨的壓力仍較大,將進一步改變青年人的消費觀。

在生活成本和失業率走高的背景下,年輕人消費觀向進一步聚集並向內心的悅己消費轉變。一方面表現爲青年人對生活非必需品的消費需求降低,消費更加趨於理性;另一方面表現爲消費偏好的結構性轉變,從追求潮流到實用主義,從追求物質滿足到追求精神滿足。

類比日本年輕人低消費欲望時期,隨着選擇晚婚晚育甚至不婚不育的年輕人增多,线上交友、成人教育、文化娛樂成爲新的消費需求點。年輕人的消費習慣开始了從追求潮流到實用主義,從物質享受到精神娛樂的轉變,於是催生出了日本龐大的動漫、遊戲等亞文化產業。

對於中國目前而言,中日兩國人口結構的相似及分化加大的社會背景,意味着老齡化對全社會消費預期的變化或是相似的。我國95後—00後出生於通訊信息技術高速發展的時代,全球化、信息化帶來的多元文化的衝擊深刻影響了其價值觀,使其更加依賴线上便捷式的多元消費,這種變化驅動了抖音、快手及B站等线上視頻社交零售、互動平台的快速發展;在消費文化觀念上,中國宏觀經濟高速增長的成長背景,驅使新世代人群有更強的民族自信、文化自信,帶動了“新潮國貨”的崛起;此外,年輕世代不斷壯大的單身群體也催生了日漸火爆的“單身經濟”和“宅經濟”。

投資建議

綜上所述,我國適齡生育人口基數減小疊加生育意愿降低,未來我國仍面臨較大的“人口轉型”壓力。老齡化與少子化某種程度上是歷史的必然,投資者與其對抗大勢,不如擁抱“轉折的大時代”所孕育的投資機會。具體來看:

1)未來我國人口結構逐步向“紡錘型”演進,富裕階層變老,老年人對健康保障的重視、子女養老壓力的增大以及中青年人對養老問題的關注或催化保險消費的增長;養老看護等行業在人口老齡化背景下或加速擴容。

2)地產財富效應減弱表明我國居民家庭總資產存在“縮水”壓力,居民消費將呈現追求“性價比”的特點,高性價比品質國貨或將迎來快速發展。這其中,小家電、醫療保健、醫美、國產化妝品(藥妝)值得關注。

3)近年來,城市生活成本提高疊加年輕人失業率高企,年輕人消費觀向進一步聚集與內心的悅己消費轉變,未來线上零售、國貨服飾、休闲食品等有較好的發展前景。

風險提示:人口出生率不及預期;國內宏觀經濟超預期下行;統計數據與實際數據有偏差等。

注:本文爲中泰證券2023年6月17日報告《從人口結構變化和擴內需政策看未來大衆消費的熱點》,分析師:徐馳S0740519080003、張文宇S0740520120003

標題:從人口結構變化和擴內需政策看未來大衆消費的熱點

地址:https://www.iknowplus.com/post/5848.html