中金:長期增長預期對當前A股風險溢價的影響上升

中國經濟動能結構性切換,市場對於長期經濟增長的路徑出現分歧。我們嘗試構建了一個量化的、歷史可比的長期增長預期序列,進而研究它與宏觀和資產配置的關系。根據我們的測算,目前A股較高的風險溢價中,長期增長預期的變化影響加大。但傳統框架可能會低估金融周期轉向時期的潛在經濟增長,長期增長預期可能超調。如果逆周期政策進一步發力,引導經濟向潛在增長靠攏,市場的長期增長預期可能改善,風險溢價將下降,資本市場表現將改善。

中國經濟動能結構性切換,市場對於長期經濟增長的路徑難免出現分歧。

中國經濟增長模式處在切換過程當中,也就是我們所說的金融周期轉向,從上半場進入下半場,增長引擎發生變化。央行在3季度貨幣政策報告中指出,“以債務拉動經濟增長的效能降低,房地產供求關系發生重大變化,推動經濟加快轉型的緊迫性上升”。隨着經濟增長模式切換,市場對中國長期經濟增長的預期出現分歧。

我們嘗試構建了一個量化的、歷史可比的長期增長預期序列,並研究它與宏觀和資產配置的關系。

從央行的不同宏觀經濟指標的調查來歷史數據來看,大衆對經濟指標的預期具有很強的適應性特徵。簡單來說,大部分的預期並沒有太多前瞻性,而是依據當時的信息而發生變化。基於此,我們的基准假設是,市場對於長期增長的預期,也是適應性的、线性的。進一步地,我們將這個假設量化爲一個計算規則,即市場對於未來10年的增長預期,是基於過去10年的增長表現。基於此假設,我們構建了增長預期指數,來表示對未來10年實際經濟增長的預期。

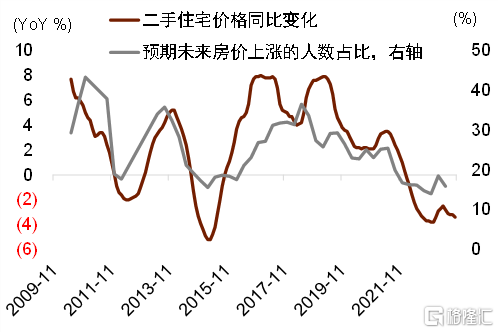

圖表:大衆對經濟指標的預期具有很強的適應性特徵

資料來源:Wind,中金公司研究部

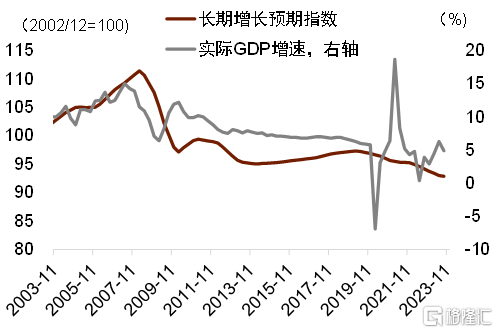

圖表:長期增長預期與短期實現的增長並不完全一致

資料來源:朝陽永續,Wind,中金公司研究部

長期增長預期與短期實現的增長並不完全一致,短期內二者方向甚至可能相反。

長期增長預期的變化是基於過去10年市場對實際增長的認知,它的方向未必與當年經濟增長的方向相同。例如2009-2010年期間,雖然現實中GDP增速是上行的,但是長期增長預期是下行的。2014-15年,現實經濟增長下行,但是長期經濟增長預期改善。

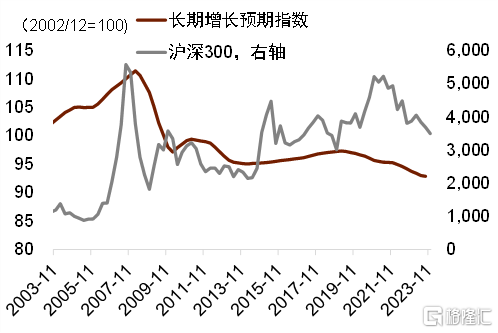

從實證角度來看,長期增長預期的變化比其絕對水平對資產價格影響更大。

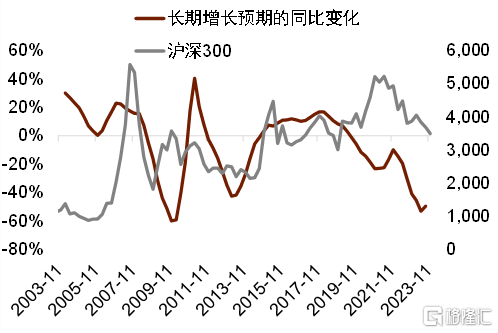

我們採用多種方法研究了長期增長預期與股市之間的關系。首先,從圖上來看,長期增長預期的絕對水平和滬深300之間的關系並不明顯,但是長期增長預期的同比變化與滬深300之間的關系卻非常緊密。第二,我們研究了股權風險溢價與長期增長預期的關系,發現長期增長預期的變化對股權風險溢價有很強的解釋能力,在控制了無風險利率和短期經濟增長之後,這種解釋能力依然在統計上顯著[1]。我們認爲一個可能的解釋是,當經濟長期增長預期變化時,估值的錨容易出現結構性變化,這種情況下投資者很難作出准確判斷,股權風險溢價會有明顯變化。但一旦增長預期穩定下來,投資者適應之後,短期增長、利率可能會起到更重要的作用。

圖表:長期增長預期的絕對水平和滬深300之間的關系並不明顯

注:對於某一時間點的長期增長預期的計算方法是用過去10年的信息做hp濾波,然後用濾波結果外推得到該時間點的長期增長預期,對歷史上的每一個時間都按照此方法進行計算,就可以得到全序列的增長預期 資料來源:朝陽永續,Wind,中金公司研究部

圖表:長期增長預期的同比變化與滬深300之間的關系比較緊密

資料來源:朝陽永續,Wind,中金公司研究部

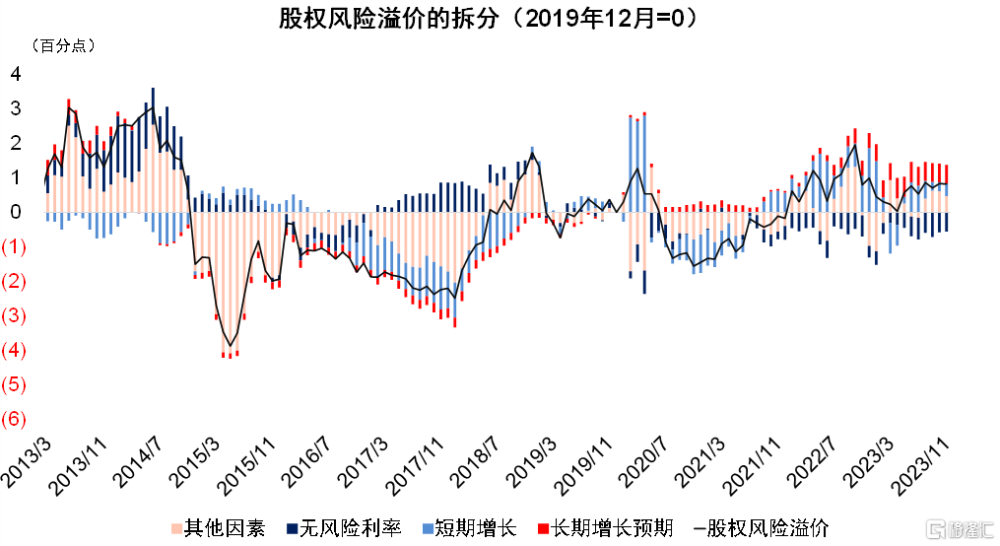

根據我們的測算,長期增長預期對當前A股風險溢價的影響上升。

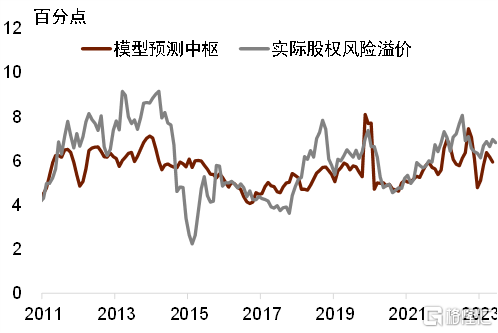

以往的股權風險溢價主要與短期經濟增長與利率相關,我們在傳統模型的基礎上,將長期增長預期納入模型,發現模型有較強的擬合效果。根據我們的測算,2023年11月A股股權風險溢價爲6.94%,較疫情前(2019年12月)上升了0.82個百分點,其中0.5個百分點由長期增長預期的同比下降貢獻。

圖表:目前A股較高的風險溢價中,長期增長預期的下降貢獻較多

注:對於某一時間點的長期增長預期的計算方法是用過去10年的信息做hp濾波,然後用濾波結果外推得到該時間點的長期增長預期,對歷史上的每一個時間都按照此方法進行計算,就可以得到全序列的增長預期;無風險利率爲10年期國債利率,短期增長爲PMI新訂單資料來源:朝陽永續,Wind,中金公司研究部

圖表:對股權風險溢價的預測模型

資料來源:朝陽永續,Wind,中金公司研究部

因爲長期增長預期可能根據已有信息而线性外推,在經濟轉型時期可能出現超調。

從2003-2007年的經驗來看,如果經歷了連續多年的增長上行,市場可能會對未來的長期經濟增長過於樂觀。從2010-2014年的經驗來看,如果經歷了連續的增長下行,市場可能會對未來的長期經濟增長過於謹慎。

但傳統的框架可能會低估中國未來一段時間內的潛在增長的水平,這說明如果政策能夠充分引導增長向潛在增長靠攏,市場的長期增長預期可能會出現變化,股市風險溢價將下行,資本市場表現將得到改善。

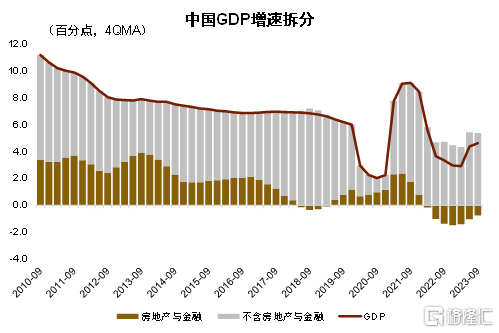

我們在《傳統思維或低估潛在增長》專題報告中指出,金融周期下行,私人部門風險偏好走弱,去槓杆抑制需求,經濟增速下行,傳統思維可能因爲忽視結構改善而低估此時的潛在增長。一個證據是:根據我們的估算,金融和與房地產關聯比較緊密的行業對GDP增長的貢獻在2018年前後出現了比較大變化,最近五個季度對增長的貢獻爲負,近期對增長的拖累有所收窄。與此形成鮮明對比的是,其他領域對增長的貢獻在金融周期轉向後尚未明顯變化。

圖表:中國生產性與非生產性部門對GDP的貢獻

資料來源:Wind,中金公司研究部

本文摘自:2023年12月1日已經發布的《長期增長的短期含義》

周彭 分析員 SAC 執證編號:S0080521070001 SFC CE Ref:BSI036

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:長期增長預期對當前A股風險溢價的影響上升

地址:https://www.iknowplus.com/post/58351.html