11月財新中國服務業PMI升至51.5,爲近三個月來最高

隨着前期穩增長政策陸續落地見效,11月中國服務業擴張速度加快,企業信心回升,經濟景氣度升至三個月來新高。

12月5日公布的11月財新中國通用服務業經營活動指數(服務業PMI)錄得51.5,較10月回升1.1個百分點,爲近三個月來最高。

此前公布的11月財新中國制造業PMI上升1.2個百分點至50.7,重回擴張區間;兩大行業PMI同時反彈,帶動當月財新中國綜合PMI從10月的50升至51.6,均創近三個月來新高,反映中國企業生產經營活動改善。

國家統計局近日公布的數據11月制造業、服務業PMI分別回落0.1個、0.8個百分點至49.4、49.3,後者爲年內首次落入收縮區間;綜合PMI下降0.3個百分點至50.4。

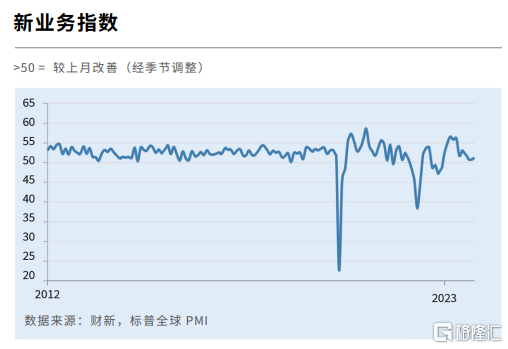

經營活動和新訂單錄得 3 個月最快增速

最新 PMI 調查數據顯示,11 月份中國服務業供需皆進一步增長。相比歷史水平,當月增速雖然偏低,但隨着市況改善,無論經營活動或新接業務總量皆創下 3 個月來最高增速。

受訪企業反映,市況基本面改善,新訂單增加,但客戶數量不足,制約整體增長。同時,外需維持擴張,11月服務業新出口訂單指數在擴張區間小幅回落。

財新智庫高級經濟學家王喆表示,服務業供求同步擴張。服務業市場逐步好轉,供給和需求不同程度改善。11月,服務業經營活動指數和新訂單指數均連續十一個月位於榮枯线上並靈得近三個月以來新高。不過也有部分企業表示市場改善路弱於預期。服務業出口繼續增加,新出口訂單指數連續第三個月位於擴張區間。

企業信心進一步增強

服務業市場信心略有增強,部分企業預期經濟環境改善和客戶數量增加,11月服務業經營預期指數從上月的2020年4月以來低點小幅上揚,但仍低於長期均值。

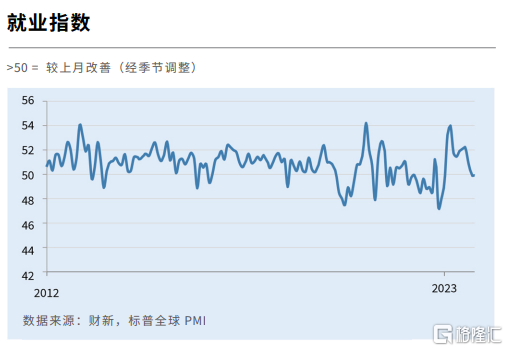

11 月份,服務業用工打破 10 月份持平狀態,出現輕微收縮。月內用工量下降的企業普遍表示原因與需求相對低迷有關,所以相應重組調整。

由於企業對增加人手繼續保持謹慎,導致積壓訂單量在第四季度中期繼續上升,惟積壓率僅算輕微,較 10 月有所放緩。

通脹壓力減弱

11月份,中國服務業整體投入成本繼續上揚,企業普遍表示原因與用工成本及原料價格上升有關。不過,當月成本升幅尚算輕微,爲2022年6月後最低。

服務業收費價格的漲幅也有所放緩,已降至3個月來最低,與長期平均漲幅大致相若。

王喆表示,服務業價格漲幅有限。雖然勞動力和部分原材料價格有所上漲但總體而言成本側價格升幅不大,服務業投入價格指數在擴張區間內靈得去年7月以來的最低值。收費端價格漲幅同樣較小。

制造業和服務業景氣度同步擴張

11月份,綜合產出指數從10月份的50.0臨界值升至51.6,顯示中國企業的生產經營活動總量恢復增長,整體增速雖然尚低,但已是8月後最高記錄。行業數據顯示,當月制造業產量恢復增長,服務業活動增長率改善,共同推高綜合指數。

新訂單總量錄得溫和增速,也是3個月來最佳表現,制造業與服務業當月銷售皆加速增長。然而,新增出口業務量在11月繼續下降,制造業出口需求減少,抵消了服務業的出口增長。盡管積壓業務量微增,整體就業仍連續第三個月出現輕微收縮。成本壓力在11月繼續減弱,綜合投入價格的漲速放緩至7月後最低。因此,中國企業的銷售價格僅略有上調。

王喆表示,2023年11月,財新中國綜合PMI錄得51.6,較前月上升16個百分點。制造業和服務業景氣度同步擴張,供求均創下近三個月新高,外需受制造業出口拖累明顯,通脹壓力不大,市場樂觀情緒有所好轉,不過就業仍是隱憂。

當前宏觀經濟回升向好,居民消費穩步提升,工業生產扎實推進,市場預期亦有所改善。不過受各種不利因素影響,內外部需求仍有不足,就業壓力仍然偏大,經濟回升基礎還需進一步鞏固。

展望未來,政策層面仍需圍繞擴大消費、增加收入、促進就業、穩定預期做文章。近日,多部門聯合下發通知,加強對民營企業支持力度,多渠道暢通民企融資。考慮到三季度經濟增長略超預期以及四季度低基數效應全年經濟增長目標完成在望,前述着眼長遠、夯實經濟增長基礎的政策措施應加強力度,持續培育市場主體長久信心。

標題:11月財新中國服務業PMI升至51.5,爲近三個月來最高

地址:https://www.iknowplus.com/post/58352.html