澤潤新能闖關創業板,聚焦光伏組件接线盒產品,依賴前五大客戶

近日,江蘇澤潤新能科技股份有限公司(以下簡稱“澤潤新能”)更新了首次公开發行股票並在創業板上市招股說明書申報稿,保薦人爲申萬宏源證券承銷保薦有限責任公司。

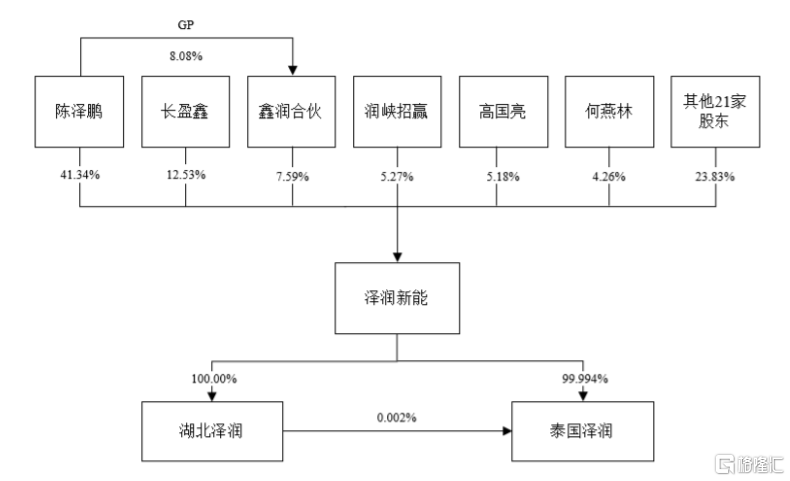

澤潤新能專注於新能源電氣連接、保護和智能化技術領域。招股書顯示,本次發行前,陳澤鵬直接持有公司41.3354%的股份,通過擔任鑫潤合夥執行事務合夥人控制公司7.5915%的表決權,合計控制公司48.9269%的表決權。

發行前股權結構圖,圖片來源:招股書

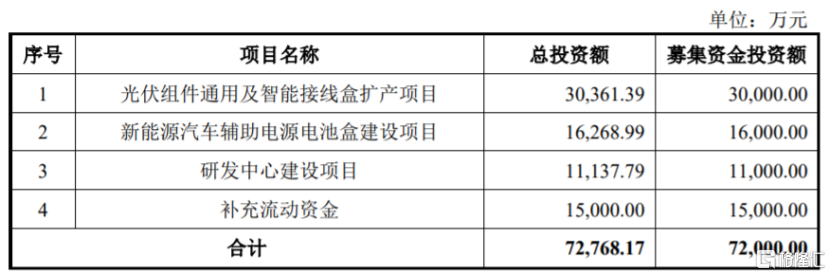

本次申請上市,公司擬募集資金約7.2億元,用於光伏組件通用及智能接线盒擴產項目、新能源汽車輔助電源電池盒建設項目、研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

面臨光伏行業產能過剩風險

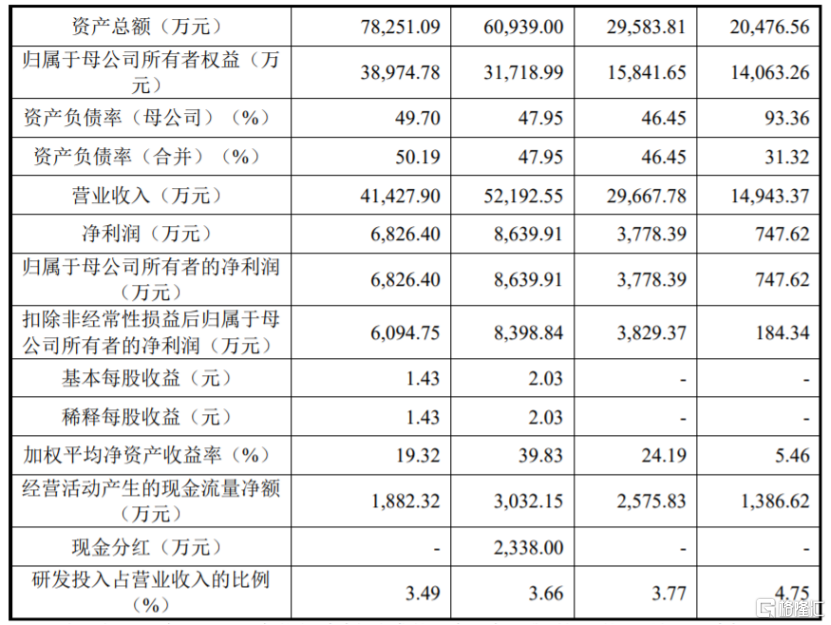

業績方面,招股書顯示,2020年至2023年1-6月,澤潤新能的營業收入分別約1.49億元、2.97億元、5.22億元、4.14億元,對應的淨利潤分別爲747.62萬元、3778.39萬元、8639.91萬元、6826.40萬元。

主要財務數據及財務指標,圖片來源:招股書

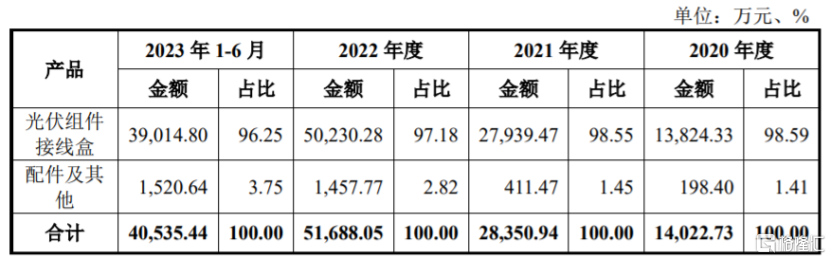

具體來看,澤潤新能目前主要從事光伏組件接线盒產品的研發、生產和銷售,下遊市場集中在光伏行業。報告期內,光伏組件接线盒的營收佔比在96%以上,產品結構較爲單一。

主營業務收入構成及主要特徵,圖片來源:招股書

澤潤新能的產品主要運用於光伏組件,光伏行業近年產能擴張較快,硅料、硅片、電池片、組件等光伏主材環節存在一定的結構性或階段性產能過剩的情形,公司面臨着下遊行業產能過剩帶來的風險,一旦產能過剩,可能會影響公司的產品價格和經營業績。

報告期內,澤潤新能的綜合毛利率分別爲20.32%、26.87%、26.82%和25.84%。公司直接材料成本佔當期主營業務成本的比例在70%以上,如果電纜线、二極管、連接器、塑料粒子等主要原材料漲價,可能會影響公司的毛利率和盈利能力。

公司面臨着市場競爭加劇風險。近年來,在“碳達峰”與“碳中和”背景下,我國光伏行業持續發展,吸引了更多的競爭者進入該領域。隨着下遊光伏組件企業產能擴張,光伏組件行業短期存在結構性、階段性的產能過剩和競爭加劇趨勢。

2

依賴前五大客戶

澤潤新能的客戶包括客戶A、 Maxeon、客戶B等國際知名光伏組件企業,以及TCL中環、晶科能源、尚德電力、億晶光電、潤陽股份等國內領先的光伏組件廠商,最終產品廣泛應用於海內外太陽能光伏電站。公司還利用在光伏組件接线盒領域的技術儲備,加快了對新能源汽車輔助電源電池盒的技術布局,通過駱駝集團向寶馬、奔馳、小鵬等多家整車廠商供應新能源汽車輔助電源電池盒。

報告期內,澤潤新能前五大客戶的銷售收入佔銷售總收入的比例分別爲74.50%、80.08%、73.54%和70.63%,主要客戶相對集中,如果公司與主要客戶之間的合作關系發生變化,可能會影響公司的經營業績。

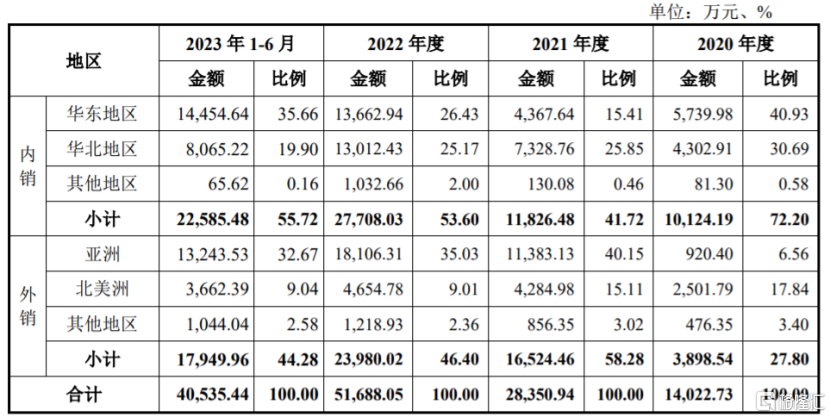

公司還存在國際貿易爭端加劇風險。報告期內,澤潤新能的主營業務收入中境外收入佔比分別爲27.80%、58.28%、46.40%和44.28%,佔比較大。其境外銷售區域主要以亞洲和北美爲主,包括越南、馬來西亞、泰國、墨西哥等國家及地區,如果公司的產品出口地就中國光伏產品實施更加嚴厲的貿易及關稅政策,可能會影響公司產品的海外收入。

公司主營業務收入分地區的構成情況,圖片來源:招股書

隨着公司經營規模的擴大,存貨規模也有所增長。報告期各期末,澤潤新能的存貨價值分別爲2865.19萬元、5437.39萬元、8751.79萬元和8618.44萬元,佔資產總額的比例爲13.99%、18.38%、14.36%和11.01%。公司存貨主要爲原材料、半成品和庫存商品,如果產品市場價格下降或商品積壓滯銷,公司將面臨存貨跌價的風險。

澤潤新能還存在行業技術變革的風險。公司所處的光伏組件接线盒行業的景氣程度與下遊光伏組件行業及光伏電站行業的發展息息相關,如果公司的技術、生產能力不能及時跟進下遊的技術變革,开發出適應未來市場需求的高性價比產品,可能會影響產品的競爭力。

標題:澤潤新能闖關創業板,聚焦光伏組件接线盒產品,依賴前五大客戶

地址:https://www.iknowplus.com/post/58353.html