資本新規對票據業務影響幾何?

票據具有資金屬性和信貸屬性,作爲覆蓋面較廣的短期融資渠道,其貼現利率也經常作爲預測信貸市場景氣程度的先行指標。但2023年11月資本新規正式稿出台,將於2024年1月1日起正式實施,對票據業務的資本計量發生了較大的變化,究竟影響如何?本文將作出詳細分析。

票據具有二元屬性,對信貸往往具有一定的前瞻指示效果。票據擁有資金屬性和信貸屬性,其中信貸屬性主要體現在銀行會將票據流動性的調整和發行規模的調整作爲貸款規模調控的最後一道防线。票據的利率波動會受到整個市場流動性以及信貸供需情況的影響,反之也會對整個信貸市場以及債券市場有吹哨效應,其理論基礎是票據具有支付功能,隨着貿易發展,成爲較好的短期融資渠道。同時,票據市場參與機構衆多,覆蓋面廣,伴隨在供應鏈中的流動,可以更好地反映企業尤其是小微企業的生產和融資活動。從歷史經驗來看,由於票據的“信貸屬性”,月末票據利率與人民幣貸款規模同比變化呈正相關,和票據融資規模呈負相關。

票據新規後,票據最長期限縮短至6個月。2022年11月18日,《商業匯票承兌、貼現與再貼現管理辦法》(簡稱“票據新規”)正式落地。票據新規對銀承比作出規定,限制了銀行通過票據貼現來調節信貸規模這一操作的空間,另一關注點是票據最長期限縮短至6個月,這將減輕中小企業佔款壓力,配合貿易背景真實性原則,壓縮套利空間,降低“套利票”規模。嚴格的票據監管對中小企業經營同時帶來了便利與挑战,但總體來看,票據支付功能的需求將進一步增加,其在場景金融中應用前景可觀。對銀行而言,通過票據調節信貸的空間一定程度上被壓縮。

資本新規對票據業務的資本計量有何變化?對於承兌業務,新增“投資級”概念,出票人爲投資級公司風險權重降低到75%,中小企業到85%,小微企業仍爲75%,對於直貼,若承兌人爲銀行,則按照對銀行的風險暴露計量風險權重,三個月以上票據風險權重由25%上升到40%,若承兌人爲財務公司和一般公司,則按照承兌方的風險權重計量。對於轉帖業務,取承兌人、貼現人中信用等級較高者計量風險權重,一般爲銀行,則三個月以上票據風險權重由25%上升到40%。

資本新規正式實施後對票據市場有何影響?當前,票據市場存在供需不平衡現象。需求持續性大於供給,使得票據價格遠低於資產內在價值。資本新規正式稿一方面結構性的降低了銀票承兌業務的風險權重,鼓勵銀行爲投資級公司、中小微企業等辦理銀票承兌業務,增加票據承兌供給,以緩解投資級公司與中小微企業的資金支付矛盾;同時,結構性上調了銀票直貼和轉貼現的風險權重,增加了銀行“以票充貸”的成本,減少需求。一方面,體現了監管約束同業空轉、引導回歸實體本源的思路;同時,調整供需兩側,讓票據市場的供需關系恢復平衡,推動票據價格回歸資產的內在價值。此外,資本新規正式稿將與貿易直接相關基於服務貿易的國內信用證的信用轉換系數由100%調低到50%,或利好國內信用證業務,一定程度上壓縮票據的應用市場。

票據對信貸的指示作用會有變化嗎?資本新規結構性上調了3個月以上銀票直貼和轉貼現的風險權重,增加了銀行“以票充貸”的成本,通過票據貼現調節信貸規模的空間被壓縮,但預計在信貸投放的指標壓力下,票據的衝量作用很難完全消除,考慮到資本計量壓力多在季末,因此季末時點,3個月以內的票據利率走勢變化對銀行信貸投放的指示效果更佳,3個月以上的票據利率可能更加反映票據市場的實際需求。

風險因素:資本新規落地情況與預期不符;票據監管趨嚴;市場波動超預期。

正文

信貸數據一直都是市場高度關注的指標,對於實體融資需求和“寬信用”進程都有重要的指示意義,因此信貸數據的預測也成爲債市投融分析中備受關注的話題,市場常常會通過觀察月末票據貼現利率走勢來預判當月信貸投放景氣度。2023年11月1日,國家金融監督管理總局正式發布了《商業銀行資本管理辦法》(下文簡稱資本新規正式稿),將於2024年1月1日起正式實施。政策執行後,針對票據業務,銀行將如何計量風險資產,又將會對商業銀行的票據業務以及票據的信貸指示作用帶來哪些影響?

票據利率是信貸的重要前瞻指標

票據的基本概念

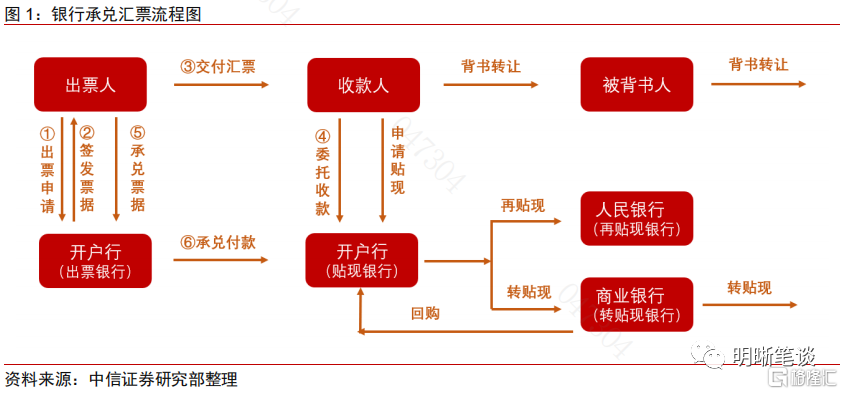

票據是指出票人依法籤發的由自己或指示他人無條件支付一定金額給收款人或持票人的有價證券,即某些可以代替現金流通的有價證券。在我國,票據即匯票(銀行匯票和商業匯票)、支票及本票(銀行本票)的統稱。中信證券主要關注銀行匯票。商業匯票是指出票人籤發的,委托付款人在見票時或者在指定日期無條件支付確定的金額給收款人或者持票人的票據,包括紙質或電子形式的匯票,主要包括出票、承兌、貼現、貼現前的背書、質押、保證、提示付款和追索等業務。

承兌是指付款人承諾在商業匯票到期日無條件支付匯票金額的票據行爲,根據承兌人的不同,商業匯票可以分爲銀行承兌匯票、財務公司承兌匯票和商業承兌匯票。貼現是指持票人在商業匯票到期日前,貼付一定利息將票據轉讓至具有貸款業務資質機構的行爲。再貼現是指人民銀行對金融機構持有的已貼現未到期商業匯票予以貼現的行爲,是中央銀行的一種貨幣政策工具。轉貼現是指金融機構將未到期的已貼現商業票據再以貼現方式向另一金融機構轉讓的票據行爲,是金融機構之間進行短期資金融通的一種方式。

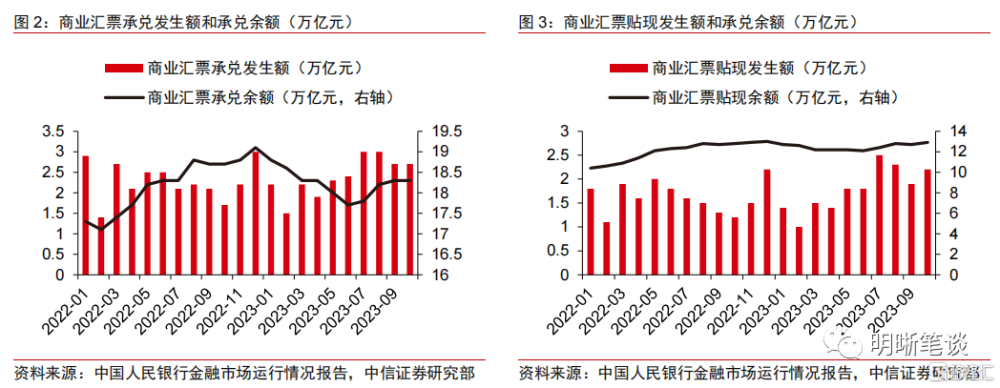

票據具有龐大的受衆,是企業重要的結算和融資工具。2023年10月份,商業匯票承兌發生額2.7萬億元,同比增長58.82%;月末商業匯票承兌余額爲18.3萬億元,與上月末持平。2023年上半年票據承兌余額不斷下降;伴隨票據承兌量快速增長,三季度以來票據承兌余額恢復了一定增長。10月商業匯票貼現發生額2.2萬億元,同比增長高達83.33%,月末商業匯票貼現余額爲12.9萬億元,較上月末上升約2000億元。今年以來,票據貼現余額一季度顯著下降,二季度基本維持在恆定水平,三季度以來總體呈上升態勢。此外,票據也是重要的貨幣政策傳導工具,中央銀行通過調整再貼現利率來幹預和影響市場利率以及貨幣市場的供應與需求。

票據的二元屬性

票據作爲一種根植於貿易活動的傳統金融工具,一方面具有支付結算功能,能以背書轉讓的形式在企業間流轉,另一方面具有融資功能,持票人可憑票向商業銀行申請貼現從而獲得資金。由於票據特有的功能和運作方式,他同時與貨幣市場和信貸市場有着密切聯系,即中信證券所說的“二元屬性”——資金屬性和信貸屬性。

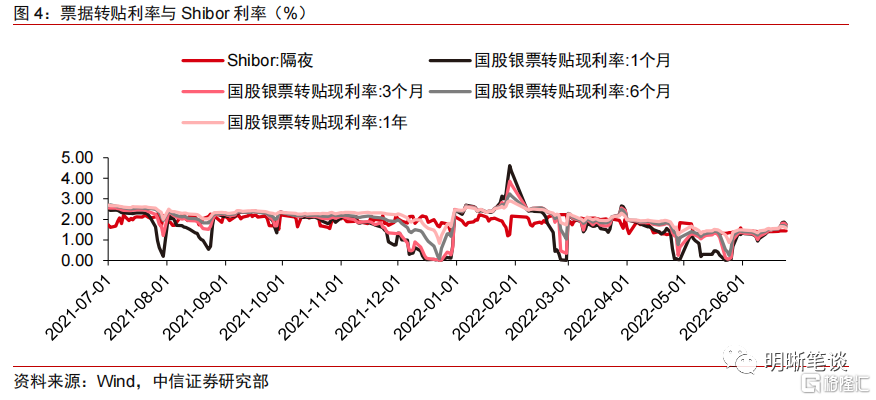

票據的資金屬性主要來自於其轉貼現業務和回購業務,因此中信證券看到多數時點票據轉貼現利率與Shibor呈現出一致走勢。票據的轉貼現是指金融機構間使用票據進行流轉,即銀行間的同業往來,也是商業銀行資金運用和融通的重要手段之一。在實務當中,由於Shibor價格的真實性、指導性以及期限體系的完備性,主流銀行和市場參與者幾乎都會以對應期限的Shibor作爲定價基礎並適度調節的方式爲票據成本在行內進行內部定價。

近年來,票據的資金屬性逐漸加強。一方面,商業銀行“持票生息”的傳統模式已無法適應商業銀行對資金流通性和高周轉率的要求;另一方面,銀行通過資管計劃、信托計劃等金融產品創新,使得票據價格中的信貸屬性逐漸降低。因此,以回購爲主要交易方式的票據資金化趨勢得到強化。

票據另一個重要屬性是信貸屬性。在銀行的整個貸款當中,票據雖然佔比較小,但是諸多的銀行機構,包括財務公司在內都會將票據流動性的調整和規模的調整作爲貸款規模調控的最後一道防线。因爲除了票據以外的一些信貸資產的流轉和調控所需要的周期都比較長,但票據融資需要的時間很短,因此部分銀行內部會在接近月末向票據經營部門釋放信號,通過票據來滿足央行整個信貸規模管理的要求,這一點從月末或季末時點票據的價格和整體資金的價格可能會出現倒掛和脫鉤的現象中可以反映。

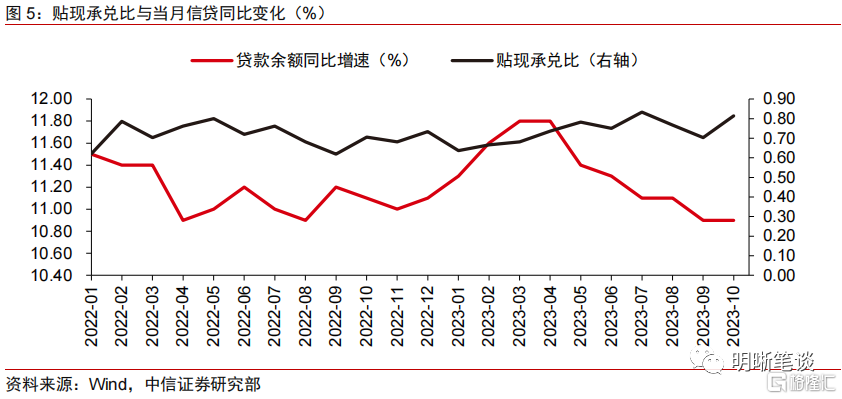

票據的利率波動會受到整個市場流動性以及信貸供需情況的影響,反之也會對整個信貸市場以及債券市場有吹哨效應。近年來,由於宏觀環境和政策的變化,銀行利用影子銀行管理信貸規模的空間也受到壓縮,便更加倚重票據來調節信貸規模。票據利率波動的吹哨效應主要體現在根據票據利率能夠判斷該月信貸市場的景氣程度。票據利率在月末下行,意味銀行月末借助票據“衝量”信貸,則該月信貸增長往往表現較弱;此外,觀察票據貼現和承兌量也能預測信貸市場走勢,當貼現承兌比升高時,貼現發生額增速高於开票量,信貸景氣程度下降。

票據新規的影響

2022年1月14日,《商業匯票承兌、貼現與再貼現管理辦法(徵求意見稿)》出爐,擬加強票據承兌和貼現資質管理,同年11月18日,《商業匯票承兌、貼現與再貼現管理辦法》(以下簡稱“票據新規”)正式落地。而在此之前,1997年發布的《商業匯票承兌、貼現與再貼現管理暫行辦法》一直是票據業務的基礎法律規範。本次票據新規在1997年文件的基礎上進一步細化,明確票據性質與分類、強調真實交易關系、強化信息披露及約束機制。具體有以下幾大要點值得關注。

銀承比規定將限制銀行通過票據貼現來調節信貸規模這一操作的空間。票據新規規定:“銀行承兌匯票和財務公司承兌匯票的最高承兌余額不得超過該承兌人總資產的15%。”誠如上文所述,票據貼現後會被計入貼現行資產負債表貸款科目的“票據貼現”項下,即被納入其信貸規模。一般票據的融資期限較短,銀行承兌後雖不立馬計入信貸規模,但承兌不可撤銷且會計入“信貸承諾”科目下,因此通過調整銀行承兌量來調整信貸規模對於銀行來說操作簡單。銀行可以通過票據的貼現、轉貼現等對信貸規模進行快速的短期調節,真正投入實體經濟的用於解決企業融資難的資金也容易遭受信用擠兌,由此引發的資金空轉風險不容小覷。出於約束無序开票行爲的考慮,票據新規對銀承比的設定從供給端制約虛增信貸規模,有利於銀行提高自身資產負債管理能力,向企業提供穩固的信用支持。

保險金比例規定限制存款“虛增”。票據新規規定:“銀行承兌匯票和財務公司承兌匯票保證金余額不得超過該承兌人吸收存款規模的10%。”此處的保險金是指企業向开戶行申請辦理銀行承兌匯票業務時,作爲銀行承兌匯票出票人按照自己在开戶行(承兌行)信用等級的不同所需繳納的保證銀行承兌匯票到期承付的資金。然而在銀行存款增長面臨困難的時候,銀行有可能通過增加高保證金銀承業務的比例的方式來吸納保證金,已達到短期內“虛增”存款規模的目的。票據新規通過規定保險金佔吸收存款比例不得超過10%,限制了銀行通過开票來拉存款的行爲。

票據期限縮短爲最長6個月,減輕中小企業佔款壓力,有利於進一步服務實體經濟貿易。票據在商貿交易中往往是由大企業出票給中小企業,若急需用錢也可以到銀行貼現,但貼現與到期收款相比需要收取額外費用,中小企業不得不面對在時間成本和承兌風險間進退維谷的窘境。本次票據新規規定將商業匯票的最長期限由1年調整爲6個月,對於從商業銀行貸款容易的大企業來說並不足以影響其正常經營的現金流,但對於中小企業而言則緩解了在應收账款上的壓力,維護其在現金流上的相對寬裕。

配合貿易背景真實性原則,打擊“融資票”。基於真實貿易產生的票據通過商品的流通是具有自償性的,不容易對承兌行構成風險。但由於銀行承兌匯票貼現相較於申請貸款屬於一種融資成本較低的手段,關聯企業之間很容易通過編造虛假貿易往來並开具票據向銀行獲得貼現,這些不基於真實貿易產生的“融資票”實際上被視作貸款的廉價替代工具。外加貼現行基本不會對貼現資金的使用進行監管,因此“融資票”也很容易逃避銀行及監管部門。但沒有真實貿易支持的票據一方面可能造成貨幣的過量投放,一方面也給銀行本身帶來風險。票據新規通過縮減期限將一部分不合理拉長账期的商業匯票清退出市場,能爲打擊“融資票”起到一定的積極作用。

壓縮套利空間,降低“套利票”規模。企業可以通過先購买結構性存款產品,再將這部分存款以質押給銀行的方式獲得銀行开出的銀票,再將票據貼現以賺取存款利率和票據貼現利率之間的利差。較之前紙質6個月、電子1年的期限上限,此次“票據新規”統一了銀票期限上限爲6個月,期限縮短也意味着期限錯配風險的加大和套利成本的上升,因此可能壓縮銀票的套利空間,使得“套利票”規模發生縮減。

資本新規正式稿關於票據風險資產計提規則的調整

2023年11月1日,國家金融監督管理總局正式發布《商業銀行資本管理辦法》(以下簡稱資本新規正式稿),自2024年1月1日起正式實施,進一步完善了商業銀行資本監管規則。資本新規正式稿推出目的主要是通過改進信用風險、操作風險、市場風險加權資產的計量方法、設置槓杆率和資本底线要求,減小原監管框架之下存在的套利空間。修訂重構了第一支柱下風險加權資產計量規則、完善調整了第二支柱監督檢查規定,全面提升了第三支柱信息披露標准和內容。

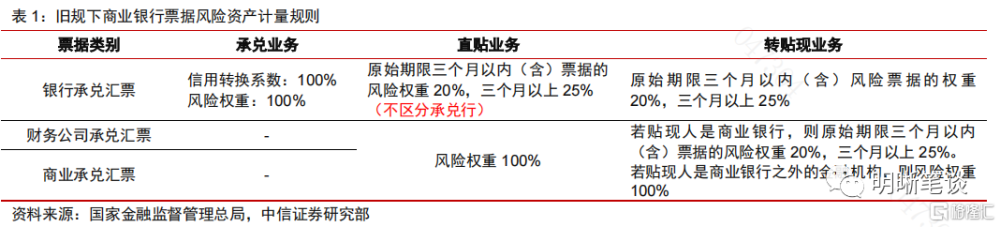

針對商業銀行的票據業務,舊規中,票據風險資產計提規則沒有細致地根據不同信用等級的承兌人(銀行、非銀金融機構、一般公司等)來區分其承兌的票據所計提的風險權重參數,未能全面真實反映與合理計量票據風險。

資本新規正式稿則引導銀行提升風險計量精細化程度,一方面,從“並表口徑調整後表內外資產余額”和“境外債權債務余額”兩個維度,將商業銀行分爲三檔,對三個檔次的商業銀行實施差異化的風險計量要求。

第一檔商業銀行是指符合以下任一條件的商業銀行:(1)並表口徑調整後表內外資產余額5000億元人民幣(含)以上;(2)境外債權債務余額300億元人民幣(含)以上且佔並表口徑調整後表內外資產余額的10%(含)以上。

第二檔商業銀行是指符合以下任一條件的商業銀行:(1)並表口徑調整後表內外資產余額100億元人民幣(含)以上,且不符合第一檔商業銀行條件;(2)並表口徑調整後表內外資產余額小於100億元人民幣但境外債權債務余額大於0。

第三檔商業銀行是指並表口徑調整後表內外資產余額小於100億元人民幣且境外債權債務余額爲0的商業銀行。

第一檔銀行票據風險資產計量

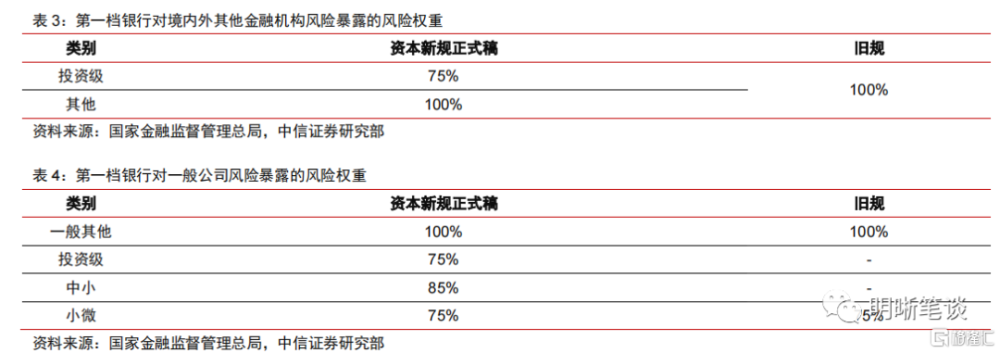

考慮到我國銀行數量衆多、差異較大,爲提高監管匹配性,資本新規正式稿僅要求第一檔商業銀行對境內外其他商業銀行劃分爲A+、A、B、C四個等級,對不同等級商業銀行的風險暴露賦予不同的風險權重。

具體而言,對於商業銀行,如果同時滿足所在國家或地區監管部門的最低資本要求與其他各級資本要求,包括儲備資本要求、逆周期資本要求以及系統重要性銀行附加資本要求,則可劃分爲A級;如果同時還滿足核心一級資本充足率不低於14%,且槓杆率不低於5%,則可劃分爲A+級。如果滿足所在國家或地區監管部門的最低資本要求,但未完全滿足其他各級資本要求,則應劃分爲B級。如果不滿足所在國家或地區監管部門的最低資本要求,或者在擁有外部審計報告的情況下,外部審計師出具了否定意見或無法表示意見,或者對銀行持續經營能力表示懷疑,則應劃分爲C級。

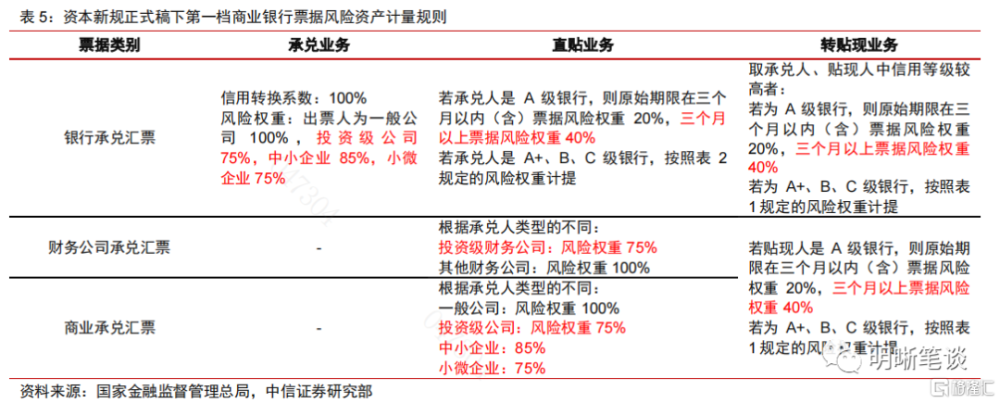

此外,第一檔次銀行對境內外其他金融機構和一般公司均新增“投資級”類別,風險權重爲75%,顯著低於一般其他金融機構或一般公司的風險權重(100%)。即买入財務公司或商業承兌的票據,如該財務公司或企業屬於投資級,則資本計提將較以往有所降低。一般公司還細分出中小企業類別,風險暴露的風險權重由100%下調至85%,小微企業的風險權重仍爲75%,體現出資本新規正式稿引導商業銀行加大對實體經濟信貸支持的政策意圖。

銀行直貼和轉貼現後持有的票據屬於表內資產,票據承兌則屬於表外業務,應乘以信用轉換系數得到等值的表內資產,再按照對應權重計量風險資產。新規對於信用轉換系數的規定與舊規一致,均爲100%。因此,基於上述基本信息,中信證券可以得到資本新規正式稿下第一檔商業銀行票據風險資產計量規則:

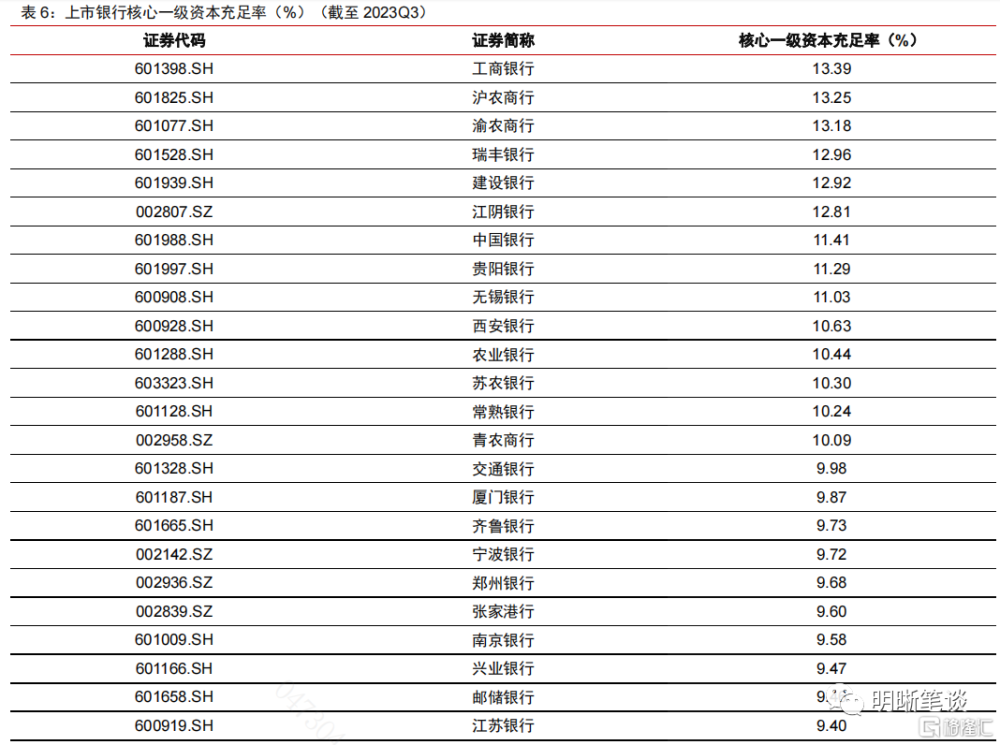

總結來看,資本新規正式稿出台之後,第一檔銀行票據風險資產計提規則復雜了很多,但主线集中在兩個方面:第一,資本新規正式稿降低了投資級公司、中小企業的風險暴露的風險權重,使得銀票承兌業務和財務公司承兌匯票或商票直貼業務的風險權重結構性下降;第二,通過各上市銀行2023年三季度核心一級資本充足率可知,核心一級資本充足率最高的工商銀行也只有13.39%,未達到A+級銀行14%的要求,因此可以合理推測目前主流开展銀票承兌和票據貼現業務的銀行絕大部分將被劃分爲A級,A級銀行的銀票直貼和票據轉貼業務,原始期限三個月以上的票據的風險暴露的風險權重由25%上調至40%。

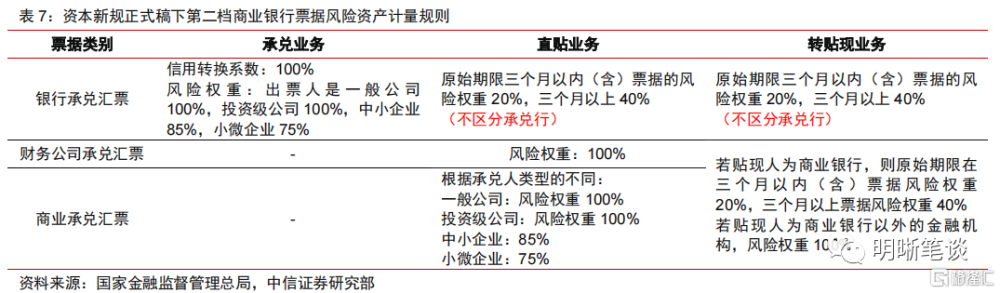

第二檔銀行票據風險資產計量

針對第二檔銀行,新規未要求其對境內外其他商業銀行劃分級別,同時也不單獨劃分投資級其他金融機構和投資級公司風險暴露,按照一般其他金融機構和一般公司風險暴露的風險權重計量,票據風險計量相對簡單。新規最大的變化在於對於原始期限三個月以上的風險暴露的風險權重,由25%上調至40%,原始期限三個月以內(含)的風險暴露的風險權重則維持20%不變。

總結來看,對於第二檔銀行,票據風險資產計提規則最大的變化集中在兩個方面:第一,對於銀票直貼和票據轉貼業務(若貼現人爲商業銀行),原始期限三個月以上的票據風險權重由25%上調至40%;第二,銀票承兌和商票直貼業務風險權重出現結構性下降,中小企業票據的風險權重由100%降至85%。

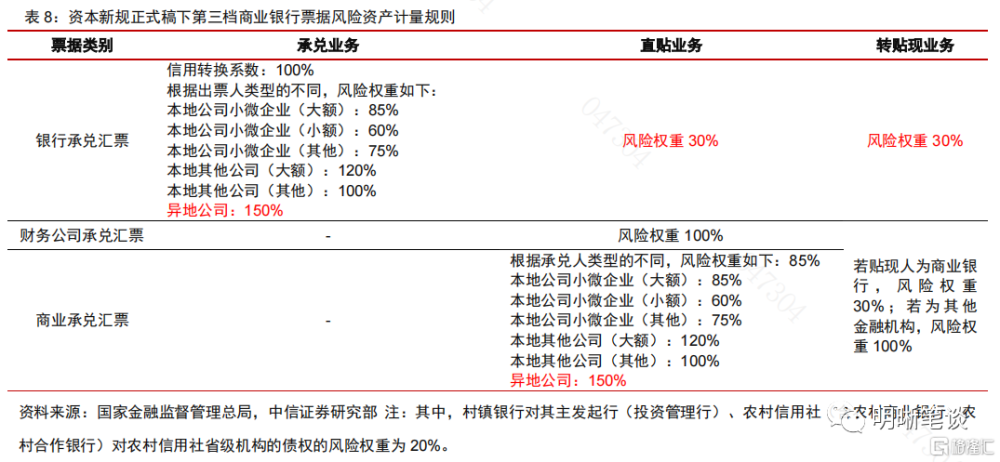

第三檔銀行票據風險資產計量

針對第三檔銀行,新規同樣未要求其對境內外其他商業銀行劃分級別;同時,新規未對票據的原始期限作區分,而是側重於對企業屬地和企業類型的劃分。具體而言,第一,取消原始期限三個月的界限,統一將對銀行承兌匯票或銀行貼現的票據風險權重上調至30%;第二,將貼現異地企業承兌的商業承兌匯票風險權重上調至150%。

總結來看,對於第三檔銀行,票據風險資產計提規則最大的變化集中在兩個方面:第一,對於銀票直貼和票據轉貼業務(若貼現人爲商業銀行),不再對票據的原始期限作三個月的區分,風險權重統一提高至30%。第二,對於銀票承兌和商票直貼業務,風險權重出現結構性變化,異地公司票據的風險權重上調至150%。

除了上述調整之外,對於票據轉貼現過手方是否需要計提風險資產,即票據轉貼現賣出之後,轉貼現买入計提的風險資產能否釋放的問題,目前計提與不計提兩種情況並存。此前市場預期的票據流轉型業務——轉貼現票據賣斷未到期,將按照20%表外項目信用轉換系數再乘以對應票據風險權重計提風險資產的規定,在正式發布的資本新規正式稿中並未提及,未來有待監管細則進一步明確。

資本新規正式實施對商業銀行票據業務影響幾何?

資本新規約束空轉,信用證或將壓縮票據業務

資本新規體現了監管約束同業空轉、引導回歸實體本源的思路,有利於票據市場的供需關系恢復平衡,推動票據價格回歸資產的內在價值。當前,票據市場存在供需不平衡現象。需求持續性大於供給,使得票據價格遠低於資產內在價值。資本新規正式稿一方面結構性的降低了銀票承兌業務的風險權重,鼓勵銀行爲投資級公司、中小微企業等辦理銀票承兌業務,增加票據承兌供給,以緩解投資級公司與中小微企業的資金支付矛盾;同時,結構性上調了銀票直貼和轉貼現的風險權重,增加了銀行“以票充貸”的成本,減少需求。一方面,體現了監管約束同業空轉、引導回歸實體本源的思路;同時,調整供需兩側,讓票據市場的供需關系恢復平衡,推動票據價格回歸資產的內在價值。

資本新規正式稿將與貿易直接相關基於服務貿易的國內信用證的信用轉換系數由100%調低到50%,或利好國內信用證業務,與其互爲替代的票據業務或將受到一定程度的壓縮。徵求意見稿規定,與貿易直接相關的短期或有項目,信用轉換系數爲20%,但其中基於服務貿易的國內信用證的信用轉換系數爲100%,正式稿改爲50%。上述調整或利好國內信用證業務,而銀行承兌匯票和國內信用證在經濟支付活動中存在一定的相互替代關系。資本新規正式稿調整之後,國內信用證與票據相比優勢更加明顯:資本佔用較少,期限較長,二級市場收益率尚可,轉賣之後轉出行無需計提風險資產。因此,部分票據的場景需求或將被國內信用證所替代,銀行或減少票據業務規模而增加信用證業務規模。

票據分化或加劇

差異化的監管資本約束下形成價格分層。在相同條件下,A+、A級銀行承兌匯票因風險權重較低、資本計提較少而流通性更強;對於B級銀行承兌匯票,直貼行或轉貼行則可能會增加風險緩釋工具,以減少風險權重上調所帶來的消極影響,但這可能會增加B級銀行承兌匯票的市場流通成本。而對於等級更低的C級銀行承兌匯票,由於其風險權重高達150%,銀行進行直貼和轉貼現會更加謹慎,這也將導致不同等級銀行承兌匯票的價格分層更加明顯,但我國C級銀行數量較少,實際影響較爲有限。

短期限票據交易或更加活躍。新規普遍上調了原始期限三個月以上票據的風險權重,使得三個月以上與三個月以內(含)的差值從5pcts(25%-20%)普遍提高至20pcts(40%-20%)甚至更高,也即在當前國內大部分銀行劃入A級的情況下,期限利差將大於信用利差,故短期限票據的周轉交易或更加活躍,長期限票據則更多以持票獲利爲目的。

不同檔次銀行會根據自身資本情況匹配相應的客戶類型。例如,與第一檔銀行不同,第二檔銀行不單獨劃分投資級公司,因此在向符合“投資級公司”條件的客戶提供票據服務時,只能適用100%而無法適用75%的風險權重,則從節約資本的角度考慮,第二檔銀行對於符合“投資級公司”條件客戶的競爭力弱於第一檔銀行。

3個月以內票據的信貸指示作用或將更強

資本新規正式實施或將限制銀行通過票據貼現來調節信貸規模這一操作的空間,但預計貸款指標壓力下這一現象很難消除,結合資本新規變化來看,3個月以內的票據利率指示作用或將更強。票據貼現後會被計入貼現行資產負債表貸款科目的“票據貼現”項下,即被納入其信貸規模。一般票據的融資期限較短,銀行承兌後雖不立馬計入信貸規模,但承兌不可撤銷且會計入“信貸承諾”科目下,因此通過調整銀行承兌量來調整信貸規模對於銀行來說操作簡單,銀行可以通過票據的貼現、轉貼現等對信貸規模進行快速的短期調節。資本新規正式稿結構性上調了3個月以上銀票直貼和轉貼現的風險權重,增加了銀行“以票充貸”的成本,通過票據貼現調節信貸規模的空間被壓縮,但貸款指標壓力下這一現象很難消除,結合資本新規變化來看,3個月以內的票據利率指示作用或將更強。

風險因素

資本新規落地情況與預期不符;票據監管趨嚴;市場波動超預期。

注:本文節選自中信證券研究部已於2023年12月4日發布的《債市聚焦系列20231204—資本新規對票據業務影響幾何?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:資本新規對票據業務影響幾何?

地址:https://www.iknowplus.com/post/58348.html