2024年展望:匯率破7的“動機”和意義

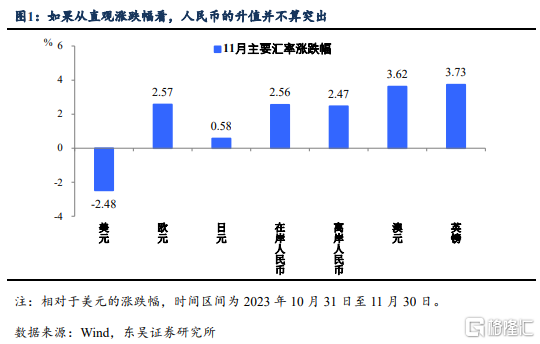

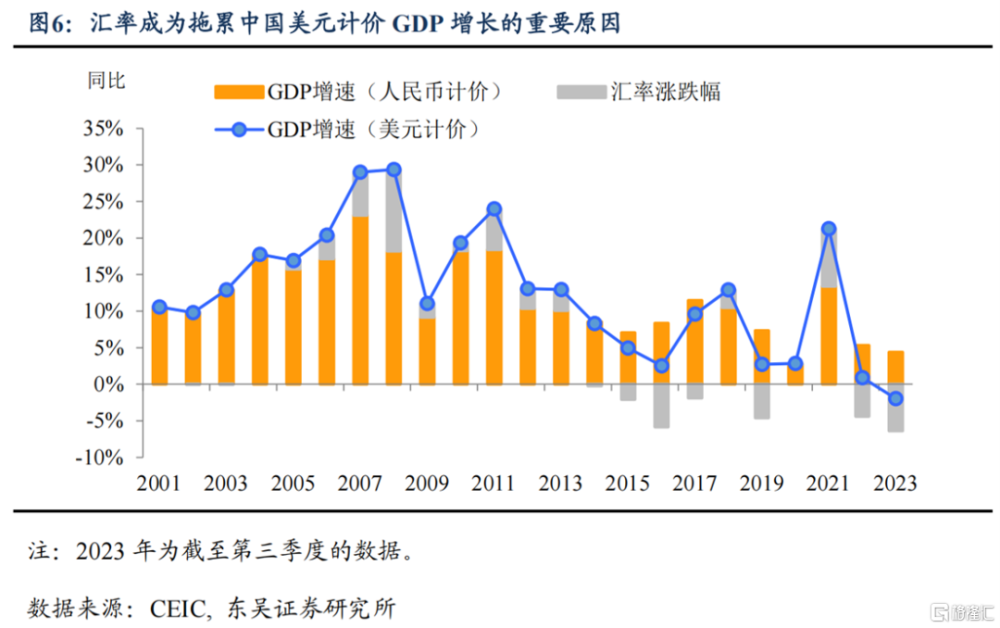

2023年年末的這一輪人民幣升值透露着不一樣的味道。這一輪匯率升值的幅度到底大不大?爲什么匯率升值沒有帶來股市的上漲?我們從這兩個問題入手,來分析一下近年來匯率的新變化,並結合這些變化對2024年進行展望。對於第一個問題,我們的答案可能和直觀上感覺不太一樣(圖1)——人民幣的漲幅可能是偏大的,而這個答案背後的邏輯可能預示着未來一段時間內,匯率和股市、乃至經濟之間的關系要發生改變了。

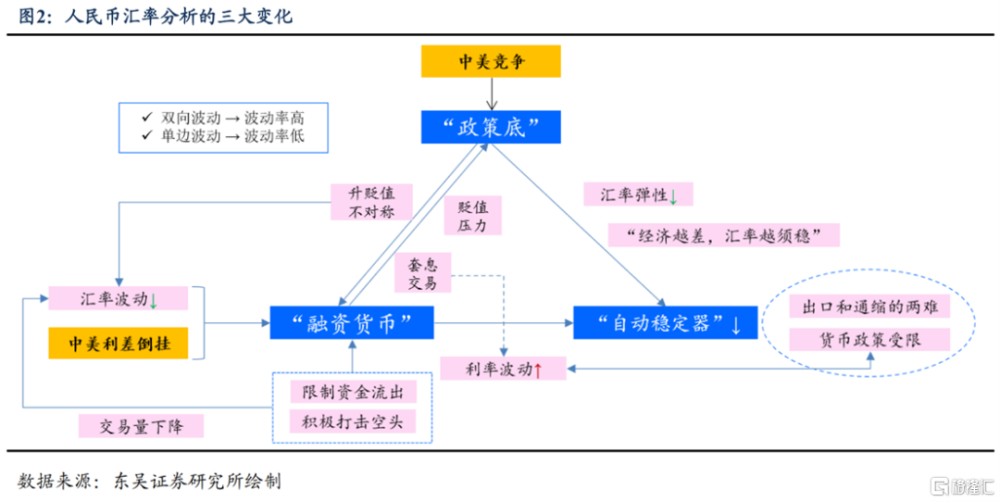

要了解背後的邏輯,我們認爲今年匯率的政策屬性更濃是核心原因,與此相關有三個深刻的變化值得關注:“政策底”的屬性上升,“融資貨幣”的烙印加深以及“經濟穩定器”的功能弱化。我們認爲在這三個變化之下,明年人民幣匯率破7的可能性很大,但對於經濟和市場而言卻並不一定是好消息。

展望2024年,匯率最大的不確定性來源於政策訴求。基准情形下我們認爲人民幣匯率:1)全年看是溫和升值;2)上半年貶值壓力會更大些;2)整體節奏上,呈現“年初年末高,中間低”的特徵,並且可能階段性升破7。但是若出現“政策底”訴求比較強的情況,可能出現上半年大幅升破7,下半年轉向大幅貶值的情形。

1. “政策底”:越來越明顯的約束

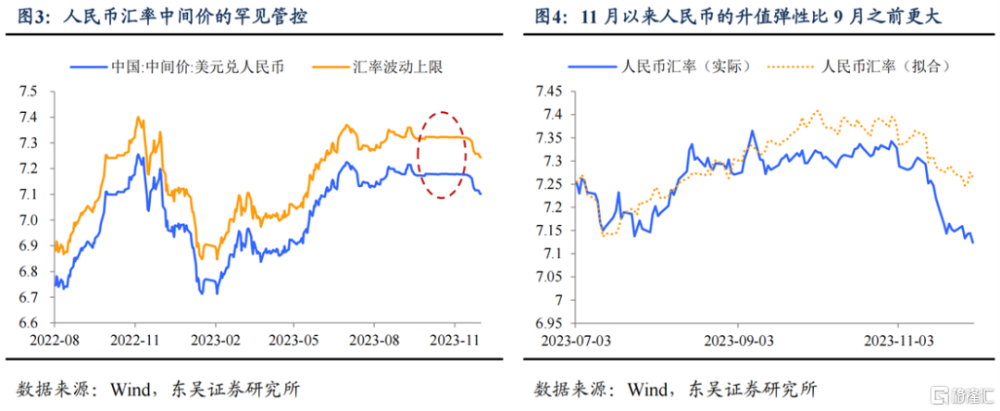

要理解爲什么我們認爲本輪人民幣升值幅度偏大,就要從第一個變化——“政策底”的屬性上升。集中體現在守住匯率底线的決心更加堅定了,如圖3,今年9月中旬至11月中旬,人民銀行將中間價固定在7.18左右,幫助人民幣匯率守住7.32的底线,而期間美元一度漲破107、創下年內新高,而這一匯率調節方式在2015年8月匯改之後已經極少出現。

如果不考慮政策的幹預,今年人民幣匯率的低點在7.41左右,11月初在7.39左右,則11月人民幣升值幅度已達3.5%,如果考慮到中國相對更低的利率,相對更差的出口(10月韓國、越南等國出口同比已經轉正,而中國則依舊在-6.4%的低位),這一升值幅度相當可觀。

我們認爲這背後重要的原因是中美競爭,導致匯率既要美元錨,也要“政策底”。在我們此前的分析框架裏,美元一直是人民幣匯率重要的基准,再根據進出口和跨境資本流動的情況進行微調,政策影響的權重相對有限。但是這一點在2023年有所改變,也會對2024年匯率的變化產生深刻影響。

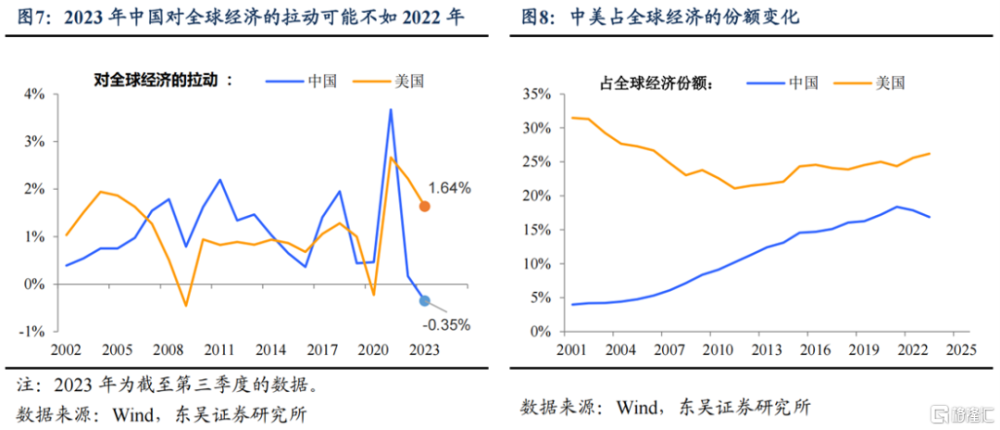

人民幣匯率的“政策底”:從中美增長競爭的視角。今年可能會是自2001年中國加入WTO以來第一次出現以美元計價的GDP增速錄得負值的年份——從前三季度看,中國美元計價GDP增速約爲-2%,其中匯率貶值幅度超過6%。這導致的直接結果是2023年中國對全球經濟的拉動不如美國、甚至不如2022年。

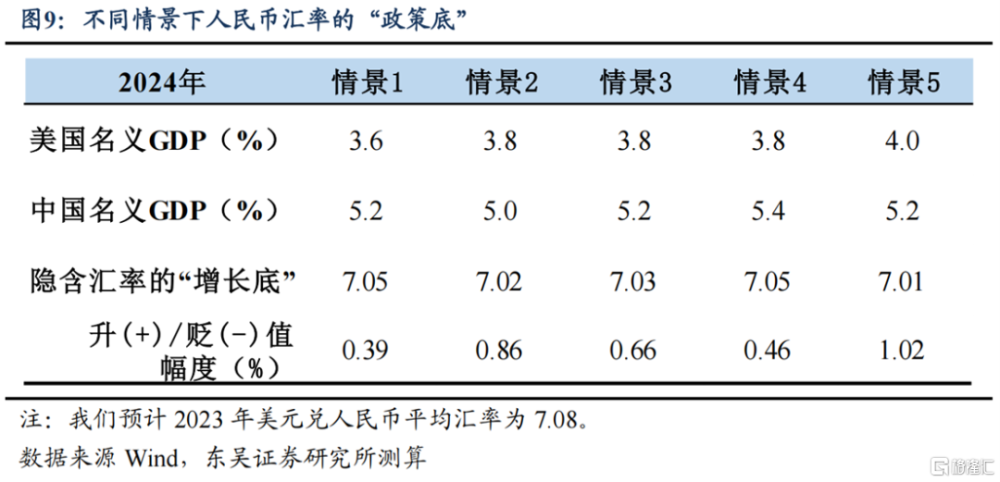

因此,從這個維度我們可以得到人民幣匯率“政策底”的兩個標准。低標准可能是保證美元計價的GDP增速高於0,而高標准可能是使得中國對於全球經濟的拉動不低於美國。按低標准計算,2024年美元兌人民幣平均貶值幅度不應高於名義GDP增速,我們預計2024年中國名義GDP增速可能爲5.2%,對應人民幣匯率的貶值底线爲7.45。而按高標准計算,根據IMF預測2024年美國名義GDP增速約爲3.8%,對應中國經濟增速應爲5.9%,這需要2024年人民幣額外升值0.7%,對應人民幣匯率的底线是7.03。

值得注意的是,這背後隱含的一個重要邏輯是美國經濟越好,我國經濟越弱,穩匯率的必要性越高,尤其是在近幾年國內穩經濟政策效率下降的情況下。這不僅會阻礙匯率發揮經濟的“自動穩定器”功能,也會限制貨幣政策尤其是利率政策逆周期調節的空間(對貨幣政策的影響我們會在後續的報告中做更詳細的說明)。

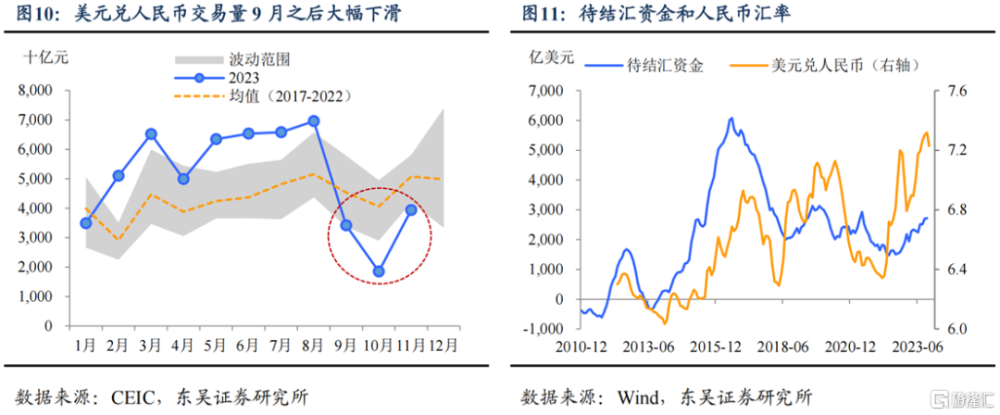

“政策底”的另一個後果是人民幣匯率的“順周期”市場信號意義下降。從匯率自身來講,政策幹預最大的影響是交易量的大幅下降,9月中旬开始堅守7.32底线後,9、10、11月美元兌人民幣交易量均跌至有數據以來的同期最低,市場深度顯著下降。因此在美元見頂回落、不斷累計的待結匯資金臨近年末“蓄勢待發”的催化下,人民幣短期內升值的速度很快,我們也預計未來一、兩個月,人民幣匯率會呈現“更容易升值”的特性。

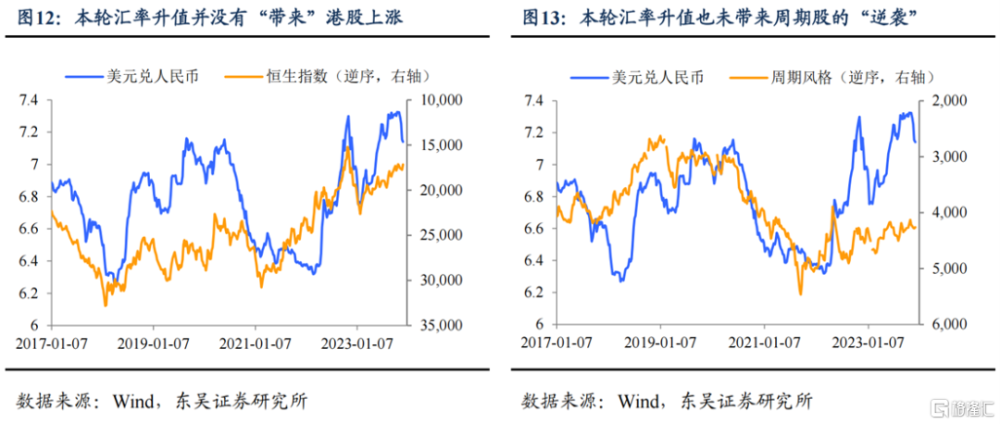

而正因爲本輪匯率的“大幅”升值背後有更多市場微觀結構層面和季節性的因素,其對於股市的指示作用也弱化了。一般而言,匯率的大幅升值至少會帶來H股和周期、價值風格類股票的明顯上漲。但是如圖12、13所示,這一次不太一樣。

由此另兩個結構性變化也呼之欲出,當一種資產的價格背後的政策色彩越來越多,也就意味着:1)它的價格波動性會下降;2)它“自動調節”經濟的功能會弱化。

2. “融資貨幣”:貨幣政策的重要掣肘

當波動性下降與中美利差倒掛的“新常態”相結合,就會導致人民幣的“融資貨幣”屬性上升和套息交易(carry trade)興起。簡單而言,投資者傾向於賣出低成本、低波動的資產,同時买入高收益率的資產,從而獲得較爲穩定的正收益。比較典型的例子是日元,國際投資者一度比較熱衷於借日元,購买其他相對高息的資產,比如美債。

這一套息交易的興起,也就意味着“天然”空頭頭寸的不斷累積。壞處在於貨幣對於海內外的利率和流動性環境很敏感,如果重視匯率會導致國內貨幣政策尤其是降息操作受到很大的掣肘。

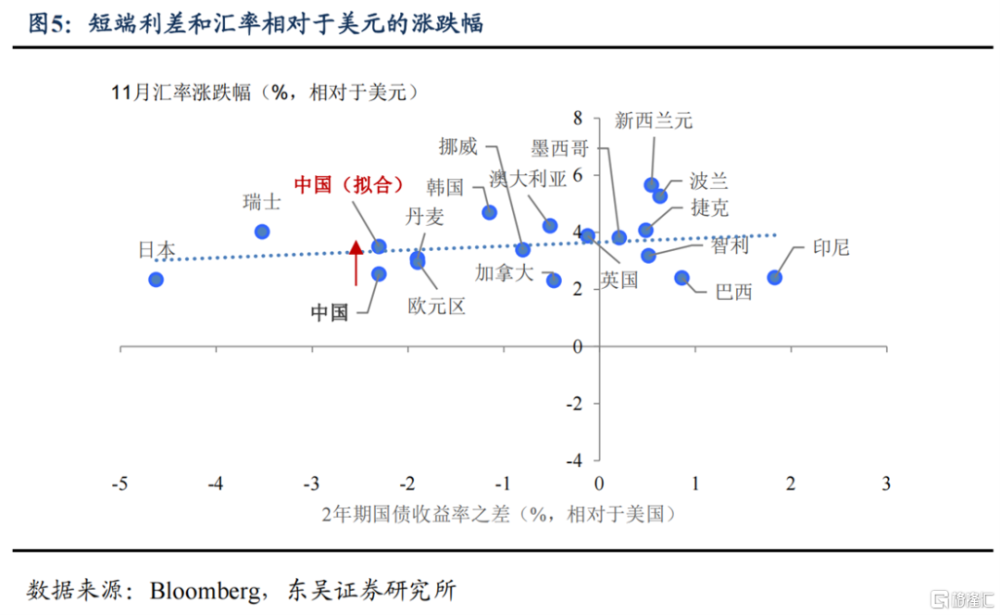

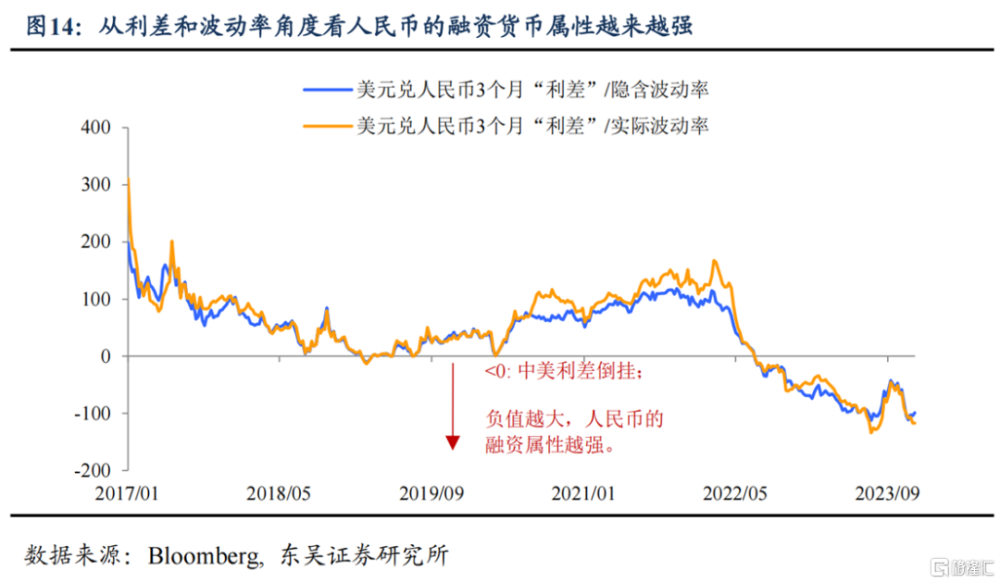

今年人民幣的融資貨幣特徵愈發明顯。我們通常使用“利差/波動性”指標來衡量一個貨幣是否適合作爲套息交易中的融資貨幣——一般相對於其他貨幣的利差越大、波動越小越好。如圖14所示,這一指標負值越大,人民幣的融資貨幣的特徵會更凸顯。

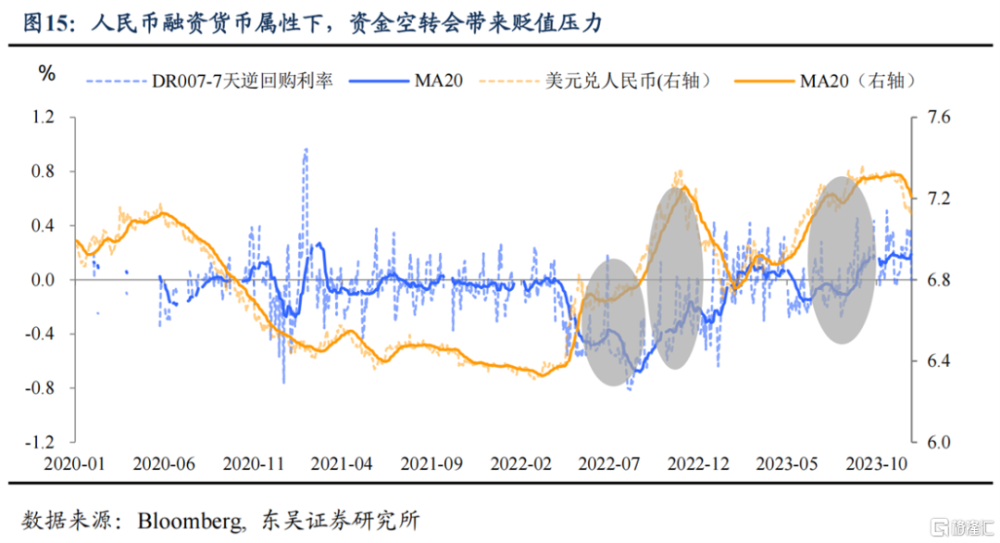

今年貨幣政策的兩大變化與此有關。一是更加“吝惜”降息,今年經濟壓力最大的第三季度也僅降息15bp(MLF利率),導致今年實際利率反而是上漲的;二是對於“資金空轉”更加警惕,如圖15,資金空轉和利率波動的下降(我們用DR007和逆回購利率之差來衡量)會放大人民幣的貶值壓力,今年8月之後央行等監管機構對於這一現象的治理力度明顯增強,集中體現在盡管流動性沒少放但貨幣市場卻持續偏緊,我們預計這些情況在2024年仍會持續,只是在外部壓力下降的情況下,程度上會有所緩解。

3. 經濟“反哺”匯率:出口和通脹的兩難

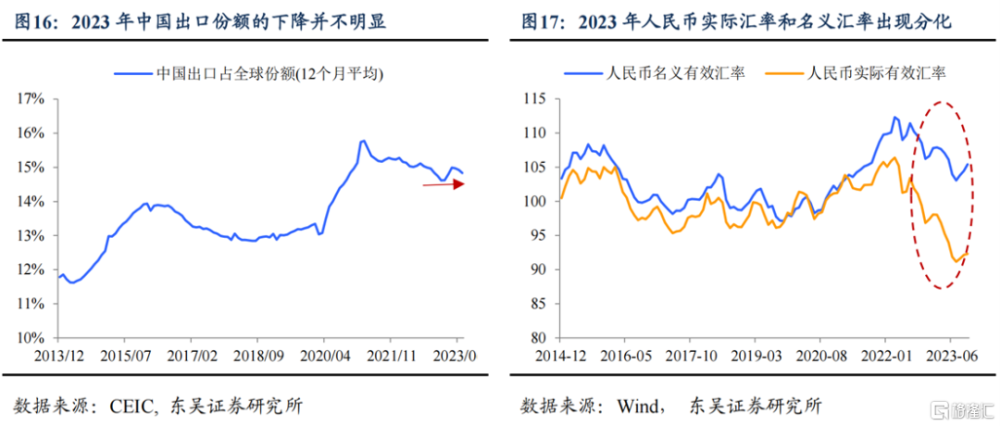

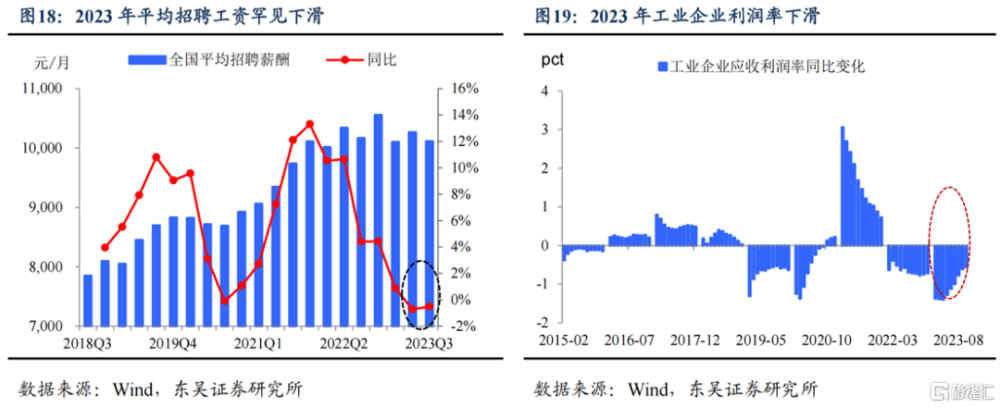

在匯率和利率都受到掣肘的情況下,爲了穩增長,出現了第三個重要變化:經濟“反哺”匯率,加劇了內部通脹的疲軟。2023年中國出口相較全球而言並不差,截至今年7月出口份額相較去年年底僅下降0.3個百分點,在內需疲軟的情況下,對穩增長作出了重要貢獻。這背後除了出口的結構性調整外,中國的實際有效匯率下降至近10年的低點也是重要原因。

然而實際匯率的下降真正原因來自於國內價格的下降,而非名義匯率的下降,相反後者由於政策的原因處於較高的水平。正是由於今年工資水平和企業利潤率的下降,才使得中國出口保持着競爭力,但這也導致了國內通脹疲軟、需求不足。

2024年我們同樣要面臨這樣的難題:匯率升值和國內通脹向下的取舍。在國內需求疲軟的情況下,外需和出口是經濟彈性的重要來源。要保住出口,人民幣匯率如果大幅反彈,就需要國內價格下跌來保持實際匯率處於低位;若不保出口,匯率升值、經濟動能的缺失最終也會拖累國內需求和通脹。

4. 2024年,將如何變化?

綜合以上分析,我們認爲2024年展望人民幣匯率最大的難點在於政策的訴求可能比以往更大。這固然可以保證人民幣匯率“下有底”,但可能更值得關注的是,在市場結構發生變化的情況下,不能讓人民幣匯率升值過快。

展望2024年,我們對人民幣的基本判斷主要有三個:1)全年看是溫和升值;2)按正常節奏,上半年貶值壓力會更大些,但是這可能和政策訴求不符;2)整體節奏上,呈現“年初年末高,中間低”的特徵,並且可能階段性升破7。

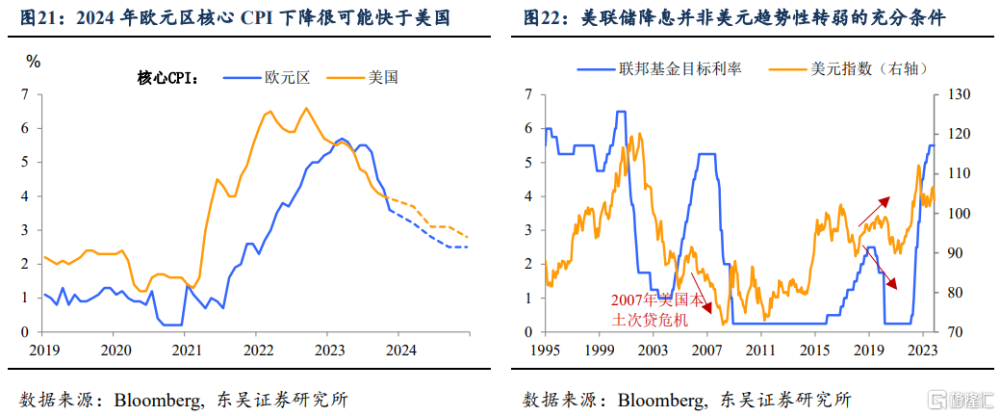

從市場維度,美元中樞下降,決定了人民幣的基本方向。2024年我們預計美元指數的中樞相較2023年會下降,但是不會出現趨勢性的貶值。疫情後尤其是2022年以來,“美國相對強,歐洲和中國相對偏弱”的經濟格局以及全球流動性偏緊的情況在2024年不會有根本性變化:中國和歐洲經濟都在面臨轉型,地緣政治緊張和縮表的背景下全球流動性偏緊的問題不會有根本性的改變,只是程度上相較2023年會有所改善。

美聯儲降息從來都不是美元大幅貶值的充分條件。匯率從來都是相對的概念,在展望美聯儲降息的時候,也不要忘了從基本面來看,2024年中國和歐洲降息和寬松的迫切性可能更大。典型的例子是2019年,在全球經濟放緩的背景下,2019年美聯儲在下半年降息三次,美元全年整體保持升值。

因此,我們在基准情形下並不預期2024年美元中樞會跌破100,相反市場對於美元向上風險的預期是不足的。

中美的降息節奏會成爲影響人民幣階段性升值貶值的重要因素。正因爲人民幣的“融資貨幣”屬性上升,除了美元指數之外,對於中美利率的變化也會更加敏感。

2024年對於匯率來說比較舒服的降息節奏可能是跟着美聯儲進行操作。上半年主要通過“MLF和降准+貨幣市場流動性收緊+提高離岸市場融資利率”的操作,完成支持經濟和穩定匯率的任務;下半年跟隨美聯儲降息,這樣一來基本能保證人民幣隨着美元在可控範圍內波動。

在這一情況下,人民幣匯率的基本節奏將是:第一季度偏升值,第二季度在美聯儲降息預期反復和季節性因素下走弱,第三季度美聯儲降息落地、人民銀行跟隨降息,人民幣震蕩偏升值,第四季度在政策“任務”和季節性因素的影響下再次升值。

最大的不確定性在於“政策底”的訴求有多強。如果按半年來考核中美經濟競爭的結果,那上半年人民幣匯率須要大幅升破7。這可能會嚴重幹擾全年的節奏:上半年由於匯率大幅升值,經濟恢復的動能可能被明顯弱化,導致市場信心受損、下半年加大寬松的必要性上升,反而使得人民幣在下半年的貶值壓力上升。

5.風險提示

明年經濟沒有“开門紅”,導致上半年“穩匯率”的任務超預期加重;美國經濟2024年超預期出現萎縮,美聯儲提前大幅降息,美元大幅下跌,carry trade踩踏,人民幣大幅升值。

注:本文來自東吳證券發布的《2024年展望:匯率破7的“動機”和意義》,報告分析師:邵翔、陶川

標題:2024年展望:匯率破7的“動機”和意義

地址:https://www.iknowplus.com/post/58030.html