如何理解中採和財新PMI的背離?

核心觀點

11月中採PMI回落至49.4%,而財新PMI則上升至榮枯线之上,二者間的背離並非年內首現,其背後更多源於樣本企業的不同。中採PMI對制造業的刻畫更爲全面准確,而財新PMI對服務業生產狀況的預測參考意義更爲顯著。對於債市而言,債市主线或將逐步轉向對後續穩增長政策力度的博弈,短期內長債利率或難以擺脫震蕩格局。

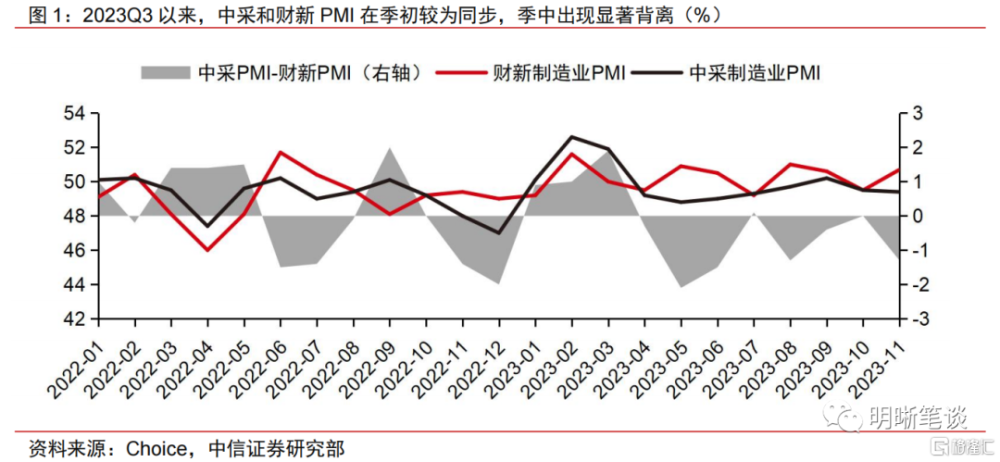

11月中採和財新PMI顯著背離,符合二季度以來的規律。11月中採制造業PMI延續回落至49.4%,已連續兩月位於榮枯线之下,而財新制造業PMI則上升1.2個百分點至50.7%,重回榮枯线以上。二者間的背離並非無跡可尋:自2023Q2以來,中採和財新PMI的差值在季內不同月份存在顯著差異,即:季初多呈現同步性,季中呈現顯著的背離,季末偏離幅度有所收窄,且多數月份中中採PMI低於財新PMI。

中採和財新PMI在樣本企業、編制方法以及季調方法上存在一定差異,是出現背離的客觀前提。中採PMI覆蓋的行業範圍廣、樣本數量多、且多爲規模較大的重工業企業,而財新PMI則以沿海地區出口導向型的中小型民營企業爲主。此外,二者在數據的調查實施和季調方法上也存在一定不同。

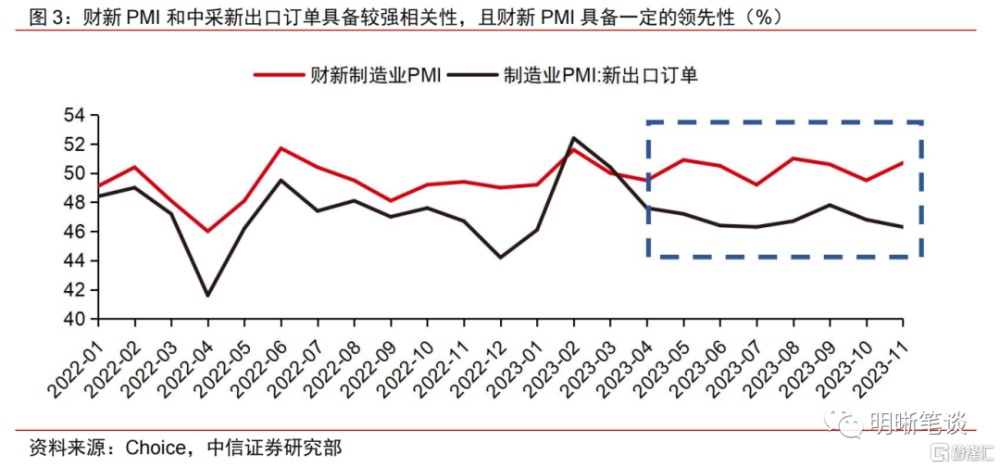

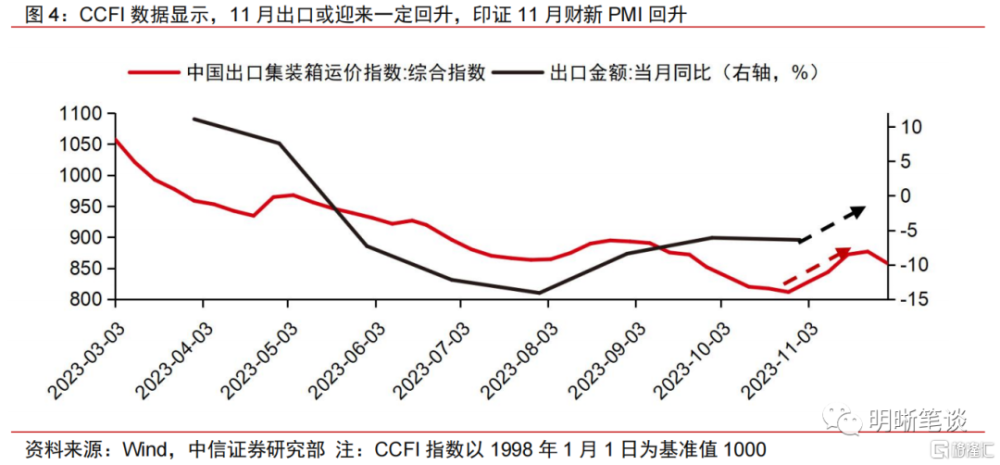

原因一:財新PMI對外需的邊際變化更爲敏感。2022年全年,財新PMI和中採新出口訂單指數基本保持同向變化,2023年尤其是下半年以來,二者之間依舊具有較強相關性,且財新PMI領先於中採新出口訂單1-2個月。從中國出口集裝箱運價指數(CCFI)來看,11月環比上月迎來顯著提升,考慮到CCFI指數和出口表現的同向性,11月出口或將有所回升,體現爲財新PMI回升至榮枯线之上,反映財新PMI對外需的邊際變化更爲敏感,這是其走勢顯著背離中採PMI的關鍵原因之一。

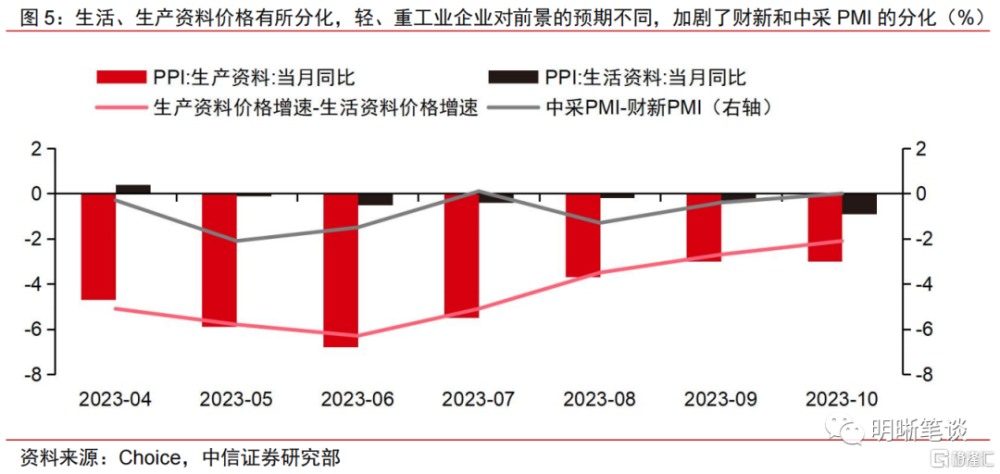

原因二:財新PMI樣本企業相關度較高的輕工業產品價格降幅小於重工業價格降幅。觀察2023Q2以來的PPI數據可以發現,生產資料(主要爲重工業產品)價格的降幅要大幅高於生活資料(主要爲輕工業產品)價格的降幅,不同類型產品價格的走勢影響着不同行業企業對經營前景的預期。由於財新PMI的樣本企業多屬於輕工業,而中採PMI的樣本覆蓋範圍更廣、重工業比重高,因此,價格端的分化一定程度上加劇了二者間的背離,且使得2023Q2以來,財新PMI在大多數時間內要高於中採PMI。

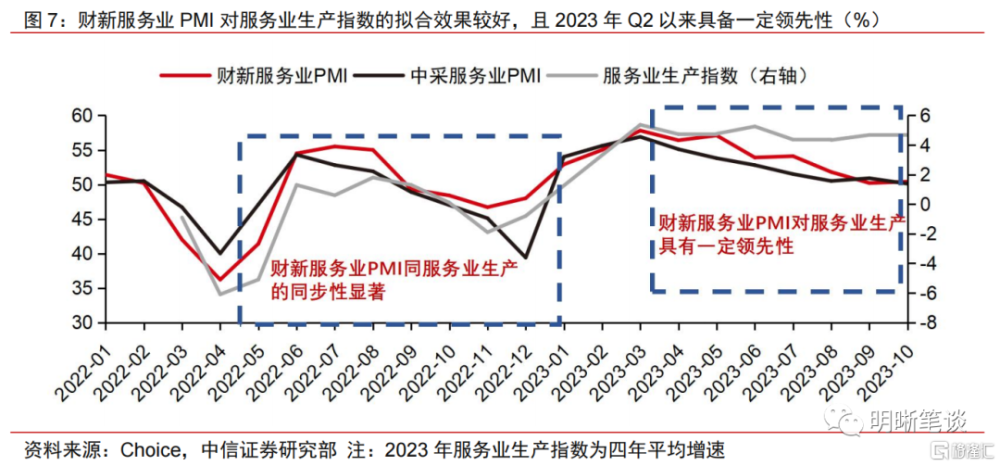

兩種統計指數的現實意義:一、在分析我國整體制造業發展現狀時,由於中採制造業PMI統計範圍更廣且更全面,因此其是更爲准確的指標選擇。11月中採PMI數據顯示,制造業生產保持擴張但步伐有所放緩,需求指標連續兩月有所回落,指向需求仍未迎來實質性回升。二、對於服務業而言,財新服務業PMI和服務業生產指數的同向性更爲明確,因此其可以作爲重要參考,用以預測當月的服務業生產狀況。

債市策略:11月中採和財新制造業PMI出現了顯著的背離且二者分別位於榮枯线兩側,主要由於二者選取的樣本企業的差異。11月中採制造業PMI延續回落,一方面反映了需求偏弱格局尚未明顯好轉,另一方面則蕴含了後續穩增長訴求擡升的可能性。考慮到中央政治局會議和中央經濟工作會議召开時點臨近,債市主线或將逐步轉向對後續穩增長政策力度的博弈,短期內長債利率或難以擺脫震蕩格局。

風險因素:國內政策力度超預期變化;我國經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突進一步加劇。

正文

11月中採制造業PMI延續回落至49.4%,已連續兩月位於榮枯线之下,而11月財新制造業PMI則上升1.2個百分點至50.7%,重回榮枯线以上。二者爲何會出現顯著的背離,制造業景氣度究竟是回落還是回暖,如何更好地利用上述兩種統計數據來幫助我們認識經濟的復蘇狀況?本文將就上述問題一一分析。

PMI數據的同步與背離

中採和財新PMI背離度的規律性特徵

11月中採和財新PMI差值達1.3個百分點,且位於榮枯线兩側,爲歷史上較爲少見的情況。從歷史數據來看,中採PMI和財新PMI基本保持同向性(即,多數時間二者保持同步高於50%或同步低於50%)且絕對值相差不大(多數時間二者差值在1個百分點以內)。最新公布的11月數據則顯示,中採制造業PMI延續回落至49.4%,而財新PMI上升1.2個百分點至榮枯线之上,二者間存在1.3個百分點的差值且位於榮枯线兩側,爲歷史上較爲少見的情況。

2023Q2以來,大多數月份中採PMI低於財新PMI,且二者的背離幅度存在顯著的季內規律。自2023Q2以來,中採和財新PMI的差值在季內不同月份存在顯著差異,即:季初多呈現同步性(如,4月、7月以及10月,二者的差值爲0或接近爲0),季中呈現顯著的背離(如,5月、8月、11月二者差值分別達到當季最大值2.1,1.3以及1.3個百分點),季末偏離幅度有所收窄(如,6月,9月二者差值分別爲1.5以及0.4個百分點),且多數月份中採PMI低於財新PMI。由此可見,11月二者之間1.3個百分點的差值符合2023Q2以來的規律。

編制方法及樣本企業的異同

中採PMI和財新PMI指數在編制方法上基本一致。中採PMI是由國家統計局官方發布的PMI指數,財新PMI則由標普全球(S&P Global)旗下的市場調查機構IHS Markit編制發布。編制方法上,二者均採用擴散指數方法進行計算,即先計算5個擴散指數,再對其進行加權平均。擴散指數的計算方法爲:擴散指數=1×正向回答的企業個數佔比+0.5×中性回答的企業個數佔比+0×負向回答的企業個數佔比。中採和財新PMI均由5個指標構成,且各分項的權重一致:新訂單權重爲0.3,生產(產出)權重爲0.25、從業人員(就業人數)權重爲0.2、供貨商配送時間爲0.15、原材料庫存(採購庫存)爲0.1,即:

制造業PMI=新訂單指數×0.3+生產指數×0.25+從業人員指數×0.2+(100-供應商配送時間指數)×0.15+原材料庫存×0.1

中採PMI覆蓋的行業範圍廣、樣本數量多,而財新PMI則以沿海地區出口導向型的中小型民營企業爲主。國家統計局官網顯示,中採PMI的調查樣本涉及《國民經濟行業分類》(GB/T4754-2017)中制造業的31個行業大類,3200家企業。由於中採PMI選取樣本時會對增加值較高的行業賦以更高的權重,同時也偏向於選取主營業務收入更高的公司,因此在一定程度上使得中採PMI抽樣的企業更多集中於佔經濟比重較大的重工業,樣本企業也多爲大型企業。與之相對,財新制造業PMI統計樣本爲650家企業,以沿海地區出口導向型的中小型民營企業以及輕工業爲主。

此外,二者在數據的調查和季調方法上也存在一定不同。調查實施方面,中採制造業PMI由國家統計局直屬調查隊具體落實,利用國家統計聯網直報系統對企業採購經理進行月度問卷調查,具有一定的官方性和強制性,相比較而言數據更加完整、准確。而財新PMI由商業公司Markit實施調查,企業填報信息屬於自愿行爲,存在漏報的可能性。季節調整方法上看,中採PMI數據運用X-13方法進行季節調整;而財新PMI則是基於Markit开發的內部方法進行季調,具備跨國可比性。

背離的原因

2023年二季度以來,中採小型企業PMI和財新PMI走勢出現背離。考慮到中採和財新PMI樣本企業的規模不同,對中採和財新PMI背離的一個合理猜測是出自企業規模差異,但值得注意的是,自2023Q2以來,財新PMI圍繞着榮枯线起起落落,而中採小型企業PMI指數在6月觸及46.4%的年內低點後大體上行,即中採小型企業PMI和財新PMI之間也存在着顯著背離,意味着中採PMI與財新PMI的背離並非完全是由於樣本企業的規模差異。

原因一:財新PMI對外需的邊際變化更爲敏感。2022年全年,財新PMI和中採新出口訂單指數基本保持同向變化,2023年尤其是下半年以來,二者之間依舊具有較強相關性,且財新PMI領先於中採新出口訂單1-2個月。從中國出口集裝箱運價指數(CCFI)來看,11月環比上月迎來顯著提升,考慮到CCFI指數和出口表現的同向性,11月出口或將有所回升,體現爲財新PMI回升至榮枯线之上,反映財新PMI對外需的邊際變化更爲敏感,這是其走勢顯著背離中採PMI的關鍵原因之一。

原因二:財新PMI樣本企業相關度較高的輕工業產品價格降幅小於重工業價格降幅。觀察2023Q2以來的PPI數據可以發現,生產資料(主要爲重工業產品)價格的降幅要大幅高於生活資料(主要爲輕工業產品)價格的降幅,不同類型產品價格的走勢影響着不同行業企業對經營前景的預期。由於財新PMI的樣本企業多屬於輕工業,而中採PMI的樣本覆蓋範圍更廣、重工業比重高,因此,價格端的分化一定程度上加劇了二者間的背離,且使得2023Q2以來,財新PMI在大多數時間內要高於中採PMI。

兩種統計指數的現實意義

在分析我國整體制造業發展現狀時,由於其統計範圍更廣且更全面,因此中採制造業PMI是更爲准確、清晰的指標選擇。對於服務業而言,財新服務業PMI在同向性以及前瞻性上更有優勢。

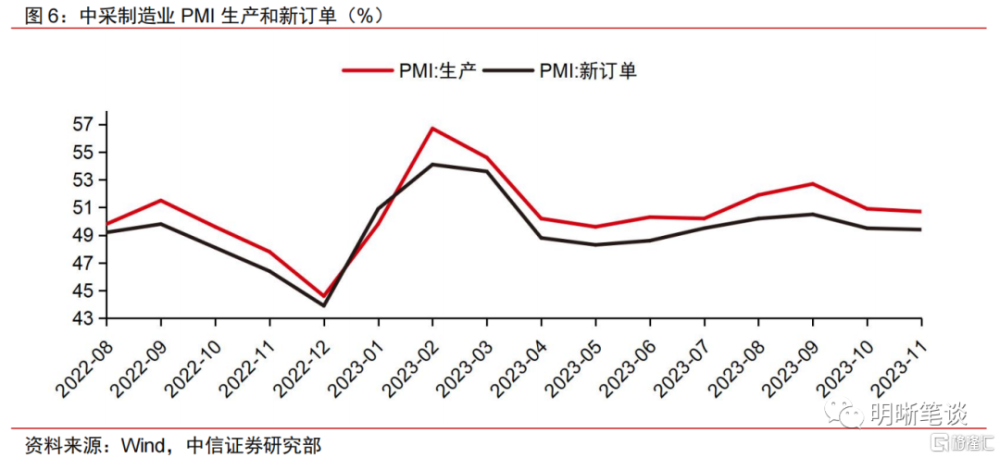

中採PMI數據顯示,制造業生產保持擴張但步伐有所放緩,需求指標連續兩月有所回落。11月中採PMI生產指數環比下降0.2pct至50.7%,連續6月位於擴張區間,生產經營活動預期指數上升0.2pct至55.8%,隨着一系列穩增長政策的出台落地,企業信心有所增強,制造業生產保持擴張,但修復斜率有所放緩,主要受需求仍未充分恢復的影響。11月新訂單指數環比下降0.1pct至49.4%,連續兩月有所回落,反映現階段需求仍未得到實質性恢復,對企業生產形成了一定制約,制造業基本面的持續改善仍需等待需求的實質性回升。展望未來,需求的回暖進程將取決於多空因素的影響:1. 化債背景下,地方政府的投資空間有多大。2. 房地產投資的恢復狀況。3. 增發的1萬億特別國債使用節奏及力度,明年的財政支出力度及重點方向。

財新服務業PMI可以作爲重要參考,用以預測服務業生產狀況。從歷史數據來看,財新服務業PMI對服務業生產指數的擬合效果較好,尤其是在2022年二季度至當年年底期間,二者基本保持同向性和一致性,考慮到PMI數據公布早於經濟數據,因此以財新PMI作爲參考可以較好地預測當月的服務業生產狀況。2023Q2以來,財新服務業PMI對服務業生產指數具有1-2個月的領先性。

債市策略

11月中採和財新制造業PMI出現了顯著的背離且二者分別位於榮枯线兩側,主要由於二者選取的樣本企業的差異。11月中採制造業PMI延續回落,一方面反映了需求偏弱格局尚未明顯好轉,另一方面則蕴含了後續穩增長訴求擡升的可能性。考慮到中央政治局會議和中央經濟工作會議召开時點臨近,債市主线或將逐步轉向對後續穩增長政策力度的博弈,短期內長債利率或難以擺脫震蕩格局。

風險因素

國內政策力度超預期變化;我國經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突進一步加劇。

資金面市場回顧

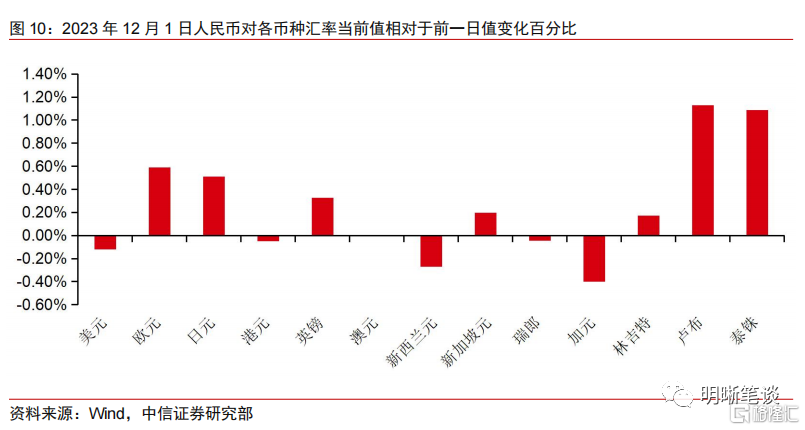

2023年12月1日,銀存間質押式回購加權利率全面下行,隔夜、7天、14天、21天和1個月分別變動了-26.18bps、-37.87bps、-85.35bps、-94.22bps和-54.31bps至1.61%、1.80%、1.86%、1.91%和1.98%。國債到期收益率小幅下跌,1年、3年、5年、10年分別變動0.72bp、0.04bp、-0.26bp、-0.55bp至2.34%、2.47%、2.57%、2.66%。12月1日上證綜指上漲0.07%至3,031.64,深證成指下跌0.07%至9,720.57,創業板指上漲0.19%至1,926.28。

央行公告稱,爲維護銀行體系流動性合理充裕,2023年12月1日人民銀行以利率招標方式开展了1190億元逆回購操作。當日央行公开市場开展1190億元7天逆回購操作,當日有6640億元逆回購到期,實現流動性淨回籠5450億元。

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年开年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公开市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公开市場操作到期情況,計算每日流動性減少總量。同時,我們對公开市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(0.06%),深證成指(-0.07%),滬深300(-0.38%),創業板指(0.19%),北證50(-4.01%),中證轉債(0.23%)。轉債市場個券漲多跌少。中信一級行業中,傳媒(5.21%)、計算機(2.87%)、通信(2.46%)漲幅靠前;食品飲料(-1.37%)、汽車(-1.31%)、家電(-1.28%)跌幅靠前。Wind熱門概念指數中,網絡遊戲指數(7.27%)、虛擬人指數(6.80%)、中文語料庫指數(6.72%)漲幅靠前;最小市值指數(-5.80%)、航空運輸精選指數(-2.60%)、新型工業化指數(-2.25%)跌幅靠前。A股成交額約8445.62億元,轉債成交額約535.85億元。

金鐘轉債(57.30% 上市首日,轉債余額3.50億元)、三羊轉債(9.54%,轉債余額2.10億元)、潤達轉債(7.12%,轉債余額3.21億元)、新致轉債(6.06%,轉債余額4.58億元)、三力轉債(5.99%,轉債余額2.02億元)漲幅居前;宏昌轉債(-18.58%,轉債余額3.80億元)、特一轉債(-13.16%,轉債余額0.94億元)、廣電轉債(-10.55%,轉債余額0.71億元)、天康轉債(-7.04%,轉債余額0.79億元)、大業轉債(-3.30%,轉債余額1.99億)跌幅居前。

可轉債市場周觀點

上周轉債市場跟隨正股市場震蕩行情,轉債市場成交額有所回升。

上周權益市場小幅下跌。國內方面市場主要關注點在於:(1)2023年1-10月,我國規上工業企業利潤增速降幅進一步收窄至7.8%。11月份我國制造業PMI、非制造業PMI和綜合PMI產出指數分別爲49.4%、50.2%和50.4%,比10月下降0.1、0.4和0.3個百分點,我國經濟景氣水平穩中有緩,回升向好基礎仍需鞏固。(2)華爲召开智界S7及全場景新品發布會,正式發布鴻蒙智能汽車技術生態聯盟——鴻蒙智行。拼多多第三季度業績遠超市場預期,公司第三季度歸屬股東淨利潤155.37億元,同比增長47%。海外方面,外資流出壓力已釋放大半,美國通脹持續降溫或進一步強化市場降息預期。展望權益市場,短期成長相對價值、小盤相對大盤的性價比有限。市場對政策的預期重新降至冰點,我們對12月政治局會議定調和後續的中央經濟工作會議保持積極樂觀,後續政策超預期並改善市場信心的概率在不斷加大。

上周轉債市場跟隨權益市場震蕩行情,轉債市場價格中位數從118.61元上升至119.26元,我們經常觀測的90_115股性估值從20.90%上升至21.55%,總的來看轉債市場近期相對堅挺,雖然估值未能走闊,但也未繼續收縮,市場需求的基本盤依然穩健。轉債市場11月投資者結構數據顯示,公募基金和保險機構持有轉債規模和比例略有下降,與過去1個月轉債市場估值收縮似乎有所對應,也是股弱債貴環境下的調倉體現。平衡型轉債屬於這一輪估值衝擊中受影響最大的方向,當前這一趨勢仍在持續,但反過來也可以看到平衡型轉債的性價比开始快速回升。因此從轉債市場結構出發,建議優先增配平衡型轉債,替換絕對低價轉債,利用好轉債的優點是核心。其次是挑選即將到期的偏債型轉債,考慮信用風險的前提下獲取較高的到期收益率。行業方向具體建議關注:一是以華爲產業鏈爲核心關注TMT和汽車零部件,在產業趨勢的動態演進中尋找短期高景氣產業主題的轉債映射;二是高端制造相關的成長方向,中長期圍繞產業轉型升級帶來的國產替代和出口超預期,建議關注工程機械、半導體、信創等;三是穩健爲上的水利水電、環保行業。

高彈性組合建議重點關注:銀輪轉債、金誠轉債、瑞鵠轉債、精測轉債、川投轉債、測繪轉債、蘇租轉債、合力轉債、錦雞轉債、商絡轉債。

穩健彈性組合建議關注:神馬轉債、宙邦轉債、精鍛轉債、天能轉債、優彩轉債、福立轉債、華正轉債、科數轉債、華懋轉債、廣泰轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年12月4日發布的《債市啓明系列20231204—如何理解中採和財新PMI的背離?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:如何理解中採和財新PMI的背離?

地址:https://www.iknowplus.com/post/58021.html