昂瑞微電子衝擊IPO,華爲、小米押注,累計未彌補虧損達12億元

隨着5G手機等移動通信設備的廣泛應用以及國產替代浪潮的有力推動,國內射頻前端芯片市場呈現出良好的發展態勢。

目前,A股市場中已匯聚了卓勝微(300782.SZ)、唯捷創芯(688153.SH)、慧智微(688512.SH)、康希通信(688653.SH)等多家射頻前端芯片領域的上市公司;此外,位於深圳的飛驤科技也已在深圳證監局啓動了輔導備案。

近期,又有一家做射頻前端芯片的公司正在衝擊IPO。

格隆匯新股獲悉,3月28日,北京昂瑞微電子技術股份有限公司(簡稱“昂瑞微電子”)向上交所遞交了招股書,尋求科創板上市,其保薦人是中信建投證券股份有限公司。

昂瑞微電子是一家專注於射頻、模擬領域的集成電路設計企業,主要從事射頻前端芯片、射頻SoC芯片及其他模擬芯片的研發、設計與銷售。

不過,盡管公司2024年營收達到了21億元,但是依然沒有盈利,截至2024年末,公司累計未彌補虧損爲-12.39億元。

那么,昂瑞微電子的近況如何?射頻前端芯片行業的前景如何?接下來,讓我們透過招股書來一探究竟。

01

中國科學院學霸創業做射頻前端芯片,小米、華爲押注

昂瑞微電子總部位於北京市海澱區,其前身昂瑞微有限成立於2012年7月,2020年12月完成股改。

昂瑞微電子沒有控股股東,實際控制人是錢永學,通過設置特別表決權機制,錢永學直接及間接控制公司62.43%的表決權,目前在公司任董事長及總經理。

今年47歲的錢永學畢業於中國科學院微電子研究所,獲微電子學與固體電子學碩士學位。創業之前,他曾先後在任威盛電子、銳迪科微電子、畢昇微電子研發相關的工作。

2012年7月,錢永學參與創辦了公司的前身昂瑞微有限,並先後擔任公司的技術負責人(CTO)、董事及總經理。

此外,昂瑞微電子的股東中有不少知名投資機構,包括小米基金、華爲旗下的哈勃投資、北京集成電路、中關村科學城和深創投等。

昂瑞微電子是一家專注於射頻、模擬領域的集成電路設計企業,主要從事射頻前端芯片、射頻SoC芯片及其他模擬芯片的研發、設計與銷售。

公司採用Fabless的經營模式,專注於半導體芯片的研發、設計及銷售,涉及晶圓制造、芯片封裝測試等生產環節委托第三方完成。

公司核心產品线主要包括面向智能移動終端的5G/4G/3G/2G全系列射頻前端芯片產品(包括射頻前端模組及功率放大器、开關、LNA等)以及面向物聯網的射頻SoC芯片產品(包括低功耗藍牙類及2.4GHz私有協議類無线通信芯片)。

在射頻前端領域,公司具備基於多種工藝芯片設計能力,覆蓋GaAs/CMOS/SiGe工藝功率放大器、CMOS工藝控制器、SOI工藝开關及LNA等射頻前端芯片產品。

在射頻SoC領域,公司專注於研發高性能、低功耗的射頻SoC芯片產品,主要產品包括低功耗藍牙類SoC芯片和2.4GHz私有協議類SoC芯片。

公司主要產品介紹,來源:招股書

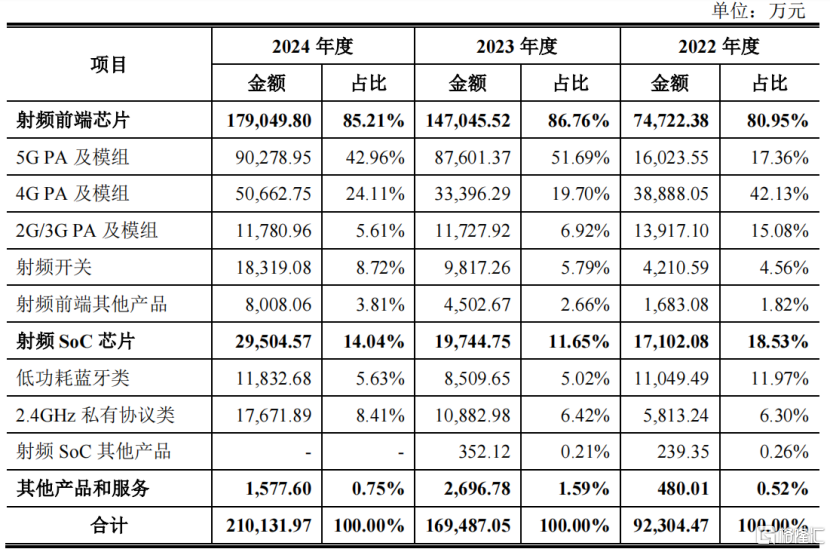

從收入佔比來看,2024年,射頻前端芯片佔到公司主營業務收入的85.21%,其中5G PA及模組佔比最高;射頻SOC芯片佔比爲14.04%。

按產品類別劃分,公司主營業務收入情況,來源:招股書

昂瑞微電子的射頻前端芯片下遊終端應用領域主要爲智能手機,並正在重點拓展智能汽車領域;目前,已在全球前十大智能手機終端中除蘋果外所有品牌客戶實現規模銷售,包括榮耀、三星、vivo、小米、客戶A、OPPO、聯想(moto)、傳音、realme。

射頻SoC芯片下遊應用領域主要爲無线鍵鼠、智能家居、健康醫療、智慧物流等,產品下遊市場集中於消費電子領域;其產品已經導入阿裏、小米、惠普、凱迪仕、華立科技、三諾醫療等知名客戶。

02

報告期內收入有所增長,累計未彌補虧損達12.39億元

通過把握通信制式升級和國產化替代的市場機遇,報告期內昂瑞微電子的營收實現了增長。

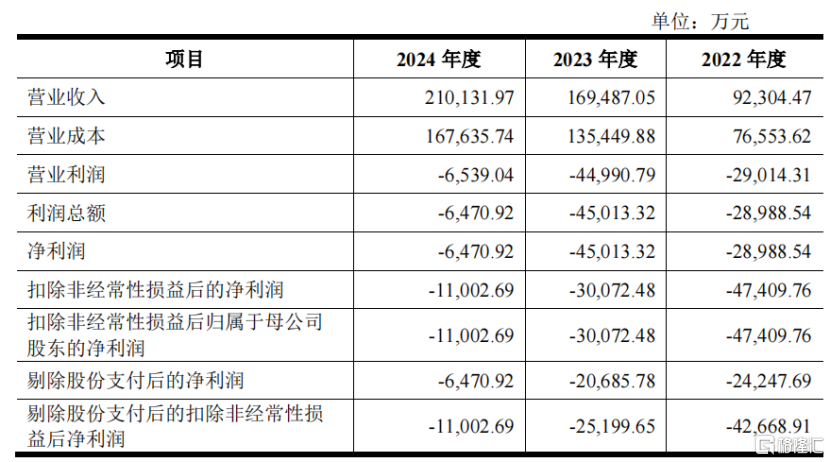

財務數據方面,2022年、2023年和2024年(報告期),公司的營業收入分別爲 9.23億元、16.95 億元和 21.01億元,復合增長率爲 50.88%,同期淨利潤分別爲-2.9億元、-4.5億元和-6470.92萬元。

報告期內,昂瑞微電子持續虧損,造成累計未彌補虧損金額較大,截至2024年末,累計未彌補虧損爲-12.39億元。

主要原因在於,公司重點攻關關鍵核心技術,持續加大研發投入,導致研發費用長期處於較高水平,研發費用佔銷售收入的比例較高。此外,公司實施了員工股權激勵,確認了較大金額的股份支付,導致期間費用整體規模較大。

報告期內,昂瑞微電子的研發費用率分別爲 29.25%、23.38%和 14.94%,其中2022年及2023年,同行業可比均值分別爲33.16%、28.18%。與同行業可比公司之間的研發費用率差異較大,主要原因爲營業收入規模不同所致。

2023年昂瑞微電子研發人員的平均薪酬爲82.82萬元,高於同行業可比公司研發人員平均薪酬58.03萬元。

關鍵財務數據,來源:招股書

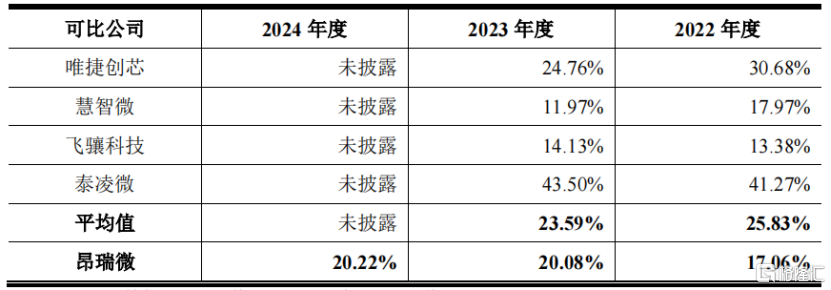

報告期內,昂瑞微電子的綜合毛利率分別爲 17.06%、20.08%和 20.22%。

與同行業公司相比,2022-2023 年,昂瑞微電子的毛利率低於同行業可比公司平均水平,其中泰凌微以 SoC芯片產品爲主,毛利率總體好於射頻前端芯片產品。

另外,公司的毛利率低於唯捷創芯。唯捷創芯是第一批爲品牌廠商供貨的射頻前端企業,在定價方面話語權更強,而公司業務正處在快速擴張時期,產品溢價能力和規模效應有待進一步提高。

不過,招股書中並未將國產龍頭卓勝微的毛利率作對比,2022年至2024年卓勝微的毛利率爲52.92%、46.46%、39.49%。

公司與同行業可比公司綜合毛利率的對比,來源:招股書

採購端,昂瑞微電子的生產性採購主要包括晶圓制造和封裝測試,主要供應商包括穩懋、Tower、長電科技、甬矽電子等。報告期內,公司對前五大供應商的採購比例分別佔當期採購總額的62.65%、61.34%和59.09%。

銷售端,公司的客戶呈現較高的集中度。報告期內,公司對前五大客戶銷售收入合計佔當期營業收入的比例分別爲70.44%、75.84%和69.52%。

2024年,公司前五大客戶分別爲科芯通訊、芯斐電子、大聯大、榮耀、力源信息;從區域來看,2024年境外收入的佔比爲41.79%。

招股書稱,鑑於集成電路行業的全球化分工及各環節供應商集中度較高等特點,公司無法排除未來國際貿易摩擦進一步升級等風險,可能會導致公司從晶圓代工、封裝測試再到終端芯片產品的銷售受限,最終對公司的生產經營產生不利影響。

03

射頻前端芯片領域急需國產替代

按照生產過程來看,集成電路產業鏈可分爲集成電路設計、集成電路制造、集成電路封裝與測試三個主要環節。

昂瑞微電子的主營業務爲射頻前端芯片、射頻SoC芯片及其他模擬芯片的研發、設計與銷售,屬於集成電路行業設計企業,位於產業鏈上遊。

射頻前端是無线通信設備的核心組件,主要處理射頻信號,其功能決定了移動終端可以支持的通信模式、接收信號強度、通話穩定性、發射功率等重要性能指標,直接影響終端用戶體驗。

射頻前端芯片屬於集成電路中的模擬芯片,在模擬芯片中屬於進入門檻較高、設計難度較大的細分領域。

伴隨全球5G網絡的進一步推進和普及,射頻前端模組化趨勢不斷凸顯,單機射頻前端價值量進一步提升,爲射頻前端行業帶來巨大的發展機遇。

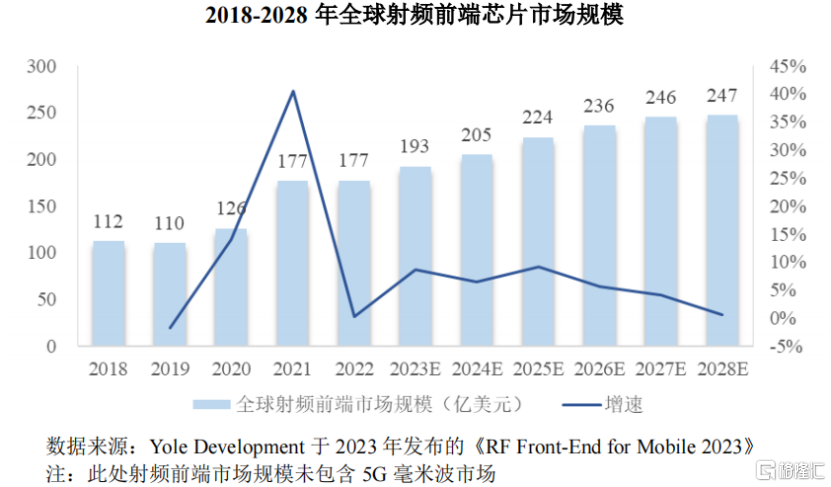

根據Yole數據,全球射頻前端市場規模從2018年的112億美元增長到2022年的177億美元,年均復合增長達12.1%。

根據Yole預測,到2028年,全球射頻前端市場規模將進一步增長到247億美元,2022年至2028年預計年均復合增長率爲5.7%。

來源:招股書

射頻前端主要包含功率放大器(PA)、濾波器(Filter)、射頻开關/天线調諧开關(Switch/Tuner)、低噪聲放大器(LNA)四類器件。

其中,射頻功率放大器模組在射頻前端中價值佔比高。2022年,射頻功率放大器模組的市場規模爲87億美元,爲射頻前端市場規模最大的細分產品領域;

2022年至2028年,射頻功率放大器模組市場規模預計將保持5.8%的年均復合增長率,於2028年將達到122億美元,仍爲射頻前端市場中規模佔比最高的細分產品。

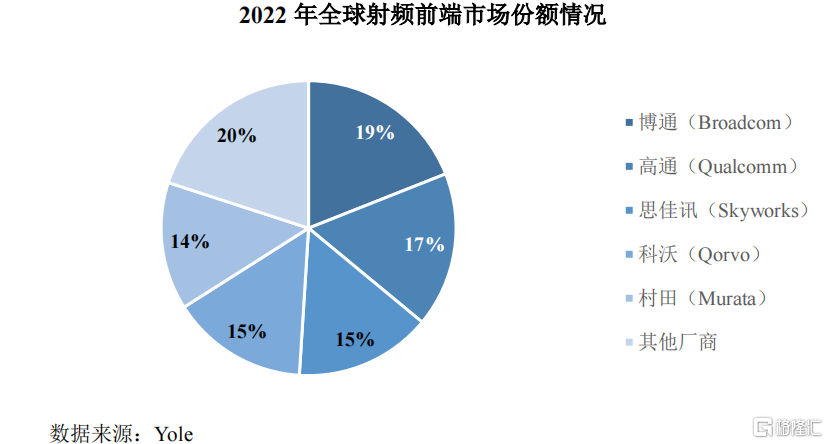

射頻前端領域現階段市場份額主要被博通、高通、思佳訊、科沃及村田等國外企業長期佔據,全球射頻前端芯片市場集中度較高。

來源:招股書

貿易摩擦推動了我國半導體產業的國產化浪潮,但由於基礎薄弱,在研發資金投入和技術積累方面與美國、日本、歐洲等廠商仍存在較大差距。

目前,我國射頻前端廠商市場佔有率仍相對較低、合計不足15%(以金額計),尤其在5G高集成度模組爲代表的高端市場佔有率更是不足5%(以金額計),在關鍵技術領域仍有很大的國產化替代空間。

在主要國內競爭對手中,昂瑞微電子2024年的收入在國內射頻前端廠商中排名第三,僅次於卓勝微、唯捷創芯。

招股書顯示,昂瑞微本次衝擊上市擬募集資金約20.67億元,擬投資於5G射頻前端芯片及模組研發和產業化升級項目、射頻SoC研發及產業化升級項目、總部基地及研發中心建設項目。

總體而言,昂瑞微電子所處的射頻前端芯片領域急需國產替代,報告期內公司實現了營收的增長,但是目前仍未實現盈利;未來,公司能否持續綁定大客戶,提高市佔率,通過規模效應實現盈利,格隆匯將保持關注。

標題:昂瑞微電子衝擊IPO,華爲、小米押注,累計未彌補虧損達12億元

地址:https://www.iknowplus.com/post/207662.html