三季度貨政報告釋放了哪些信號?

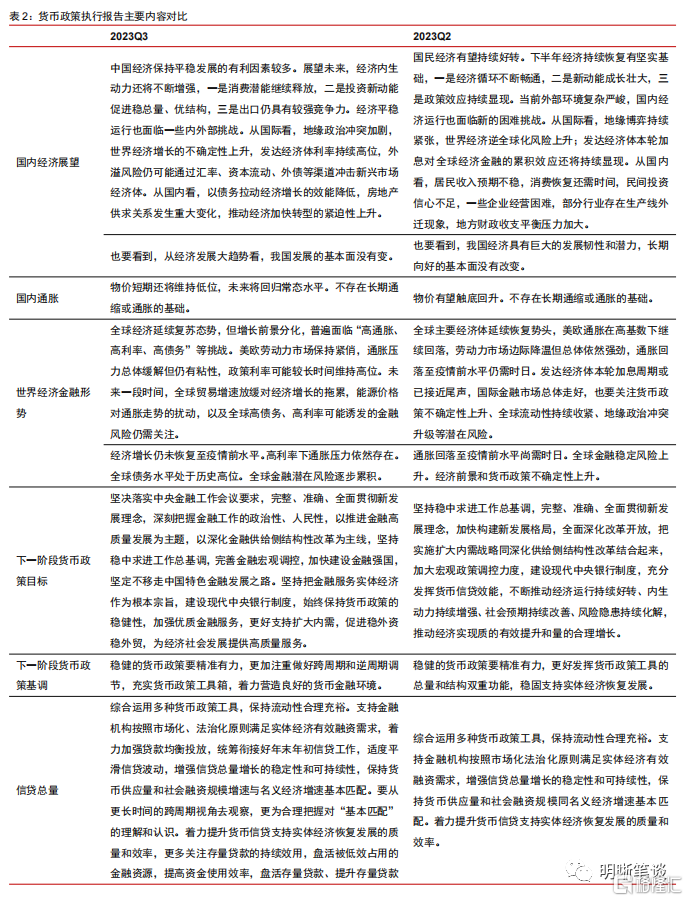

在2023年Q3貨幣政策執行報告中,央行對於國內經濟修復勢頭表態積極,下一階段貨幣政策將更加注重做好跨周期和逆周期調節,以及財政和貨幣政策的配合;匯率層面兼顧長期預期和短期的市場行爲,穩匯率信心更強;信貸增長層面關注均衡投放和資金效率,總量新增規模不再是唯一的參考標准。總體而言,本次報告維持了穩中偏松的取向,後續貨幣工具箱或仍有擴充空間。

經濟:國內經濟修復存在潛力,海外通脹、債務壓力仍存。本次報告對國內經濟表述較爲積極,指出消費潛能釋放、投資存在新動能、出口具有競爭力這“三駕馬車”是未來經濟平穩發展的支撐因素,但同時也面臨債務拉動經濟增長效能降低、房地產供需格局改變等問題。海外高通脹、高債務壓力粘性較高,需關注全球經濟增長放緩、地緣政治危機、能源價格波動等問題對我國經濟的外溢影響。

匯率:立足長遠、發軔當前,糾偏順周期行爲。匯率政策的基調從二季度報告中“綜合施策、穩定預期”調整爲“立足長遠、發軔當前”,延續強調防範匯率超調風險的同時新增了“堅決對市場順周期行爲進行糾偏,堅決對擾亂市場秩序行爲進行處置……防止形成單邊一致性預期並自我強化”的表述。央行穩匯率目標相較以往更爲明確,本次報告也體現了其關注人民幣幣值長遠穩定的同時,及時對當下市場單邊行爲進行糾偏的操作模式,中信證券預計後續匯率波動壓力進一步放大的可能性有限。

貨幣政策:做好跨周期和逆周期調節,進一步疏通貨幣政策傳導機制。報告新增“更加注重做好跨周期和逆周期調節,充實貨幣政策工具箱,着力營造良好的貨幣金融環境”的表述,同時刪去了二季度報告中“穩固支持實體經濟恢復發展”的表述,三季度報告更多關注貨幣政策透過信貸渠道爲實體經濟提供良好貨幣金融環境的功效。報告強調疏通貨幣政策傳導機制,今年寬貨幣較多發力,但需求端改善並未超市場預期,中信證券預計後續貨幣政策或更多關注存量政策向實體經濟傳導的路徑是否通暢,以及其效果的持續和穩定。

信貸:平滑信貸波動,加強資金效率。本次報告新增了“着力加強貸款均衡投放,統籌銜接好年末年初信貸工作,適度平滑信貸波動”,這意味着央行不僅關注信貸總量的增長,也關注信貸增長在不同月份節奏的匹配;此外本次報告提到了“更多關注存量貸款的持續效用,盤活被低效佔用的金融資源”,也體現了央行對貸款投向和資金使用效率問題的關心。中信證券預計央行後續將更多關注信貸的實際投向,以及資金的使用情況,避免資源浪費在低效項目上。

降成本:釋放貸款市場報價利率改革紅利,貸款利率或仍有下調空間。本次報告對於降成本的表述調整爲“釋放貸款市場報價利率改革紅利,有效發揮存款利率市場化調整機制作用,維護好存貸款市場秩序,進一步推動金融機構降低實際貸款利率”。今年來,隨着MLF兩度降息,1年期LPR報價分兩次累計下行20bps,而受制於息差壓力5年期LPR僅下調一次,幅度爲10bps;近期商業銀行仍在下調存款利率,而本次報告明確提及LPR改革紅利,並要求推動貸款利率進一步降低,不排除後續LPR和貸款利率仍有下行空間。

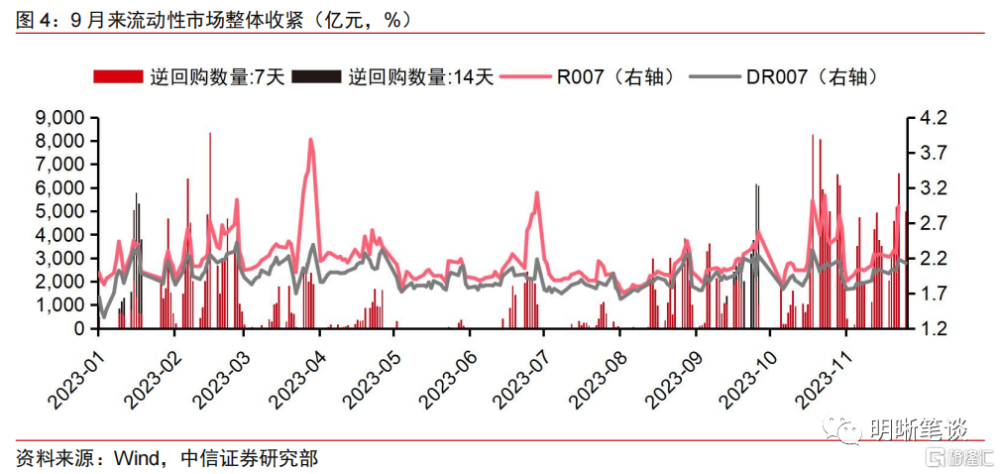

流動性:加強流動性市場供需監測,提升市場基准利率的公信力。相較於二季度報告,本次報告新增了 “持續加強對銀行體系流動性供求和金融市場變化的分析監測”以及“提升市場基准利率的公信力”的表述。11月6日央行發布專欄《持續深化利率市場化改革》也提到了提升基准利率的權威性和公信力的表述。9月來,7天利率回升至逆回購利率之上並持續偏離。爲此央行加大了數量端貨幣工具的投放力度,一方面是基於流動性市場的實際供求緩解資金壓力,另一方面也是保證基准利率對市場定價的參考價值。

房地產:供給端支持政策加碼。報告中對於地產供給端的支持表述有所增加,要求“一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。繼續用好“第二支箭”支持民營房地產企業發債融資。支持房地產企業通過資本市場合理股權融資“,更多關注支持房企的融資需求。此外報告也提到了“加大對城中村改造、‘平急兩用’公共基礎設施建設、保障性住房建設等金融支持力度”,以及“加快保障性住房等‘三大工程’建設”,不排除後續相關結構性工具出台的可能性。

防風險:新增“指導金融機構積極穩妥支持地方債務風險化解”。本次報告刪去了“穩步推動中小金融機構改革化險”的表述,同時新增了“指導金融機構積極穩妥支持地方債務風險化解”。這一表述的變化體現了金融機構在地方化債工作中的核心地位。考慮到8月5年期LPR並未伴隨MLF降息調降,而今年來商業銀行存款利率多次下調,中信證券預計後續銀行在後續化債工作中可能仍有利率層面的支持空間,而央行也可能進一步推出降成本工具來協同支持。

總結:相較於二季度報告,三季度報告對於國內經濟的表述較爲積極,貨幣政策基調中刪去“穩固支持實體經濟恢復發展”,但仍然強調“做好跨周期和逆周期調節”和政策的傳導機制通暢。匯率層面兼顧長期預期和短期的市場行爲,穩匯率信心更強;信貸增長層面關注均衡投放和資金效率,新增規模不再是唯一的衡量標准。降成本層面仍關注存貸款利率市場化機制成效,而後續貸款利率或仍有下行空間。值得注意的是,本次報告增加了對房企融資支持工具的表述,後續寬信用支持工具或仍有發力空間。

風險因素:新推出貨幣政策超預期;貨幣政策執行效果不及預期。

正文

2023年11月27日,央行發布2023年第三季度中國貨幣政策執行報告,對國內國際經濟發展環境做了詳細分析,也對下一階段貨幣政策主要操作思路做出部署。縱觀本篇貨幣政策執行報告,央行對於國內經濟修復勢頭表態積極,下一階段貨幣政策更加注重做好跨周期和逆周期調節,以及財政和貨幣政策的配合;匯率層面兼顧長期預期和短期的市場行爲,穩匯率信心更強;信貸增長層面關注均衡投放和資金效率,總量新增規模不再是唯一的參考標准。總體而言,2023年Q3貨政報告維持了穩中偏松的取向,後續貨幣工具箱或仍有擴充空間。

經濟:國內經濟修復存在潛力,海外通脹、債務壓力仍存

國內經濟平穩發展有利因素較多,“三駕馬車”存在增長潛力。對於國內經濟,本次報告延續了二季度報告中相對積極的表述,指出未來經濟平穩發展的積極因素來自於“一是消費潛能繼續釋放,二是投資新動能促進穩總量、優結構,三是出口仍具有較強競爭力”,對應需求端“三駕馬車”的增長潛力。同時報告指出我國經濟仍面臨部分內外部挑战,國際層面風險體現爲地緣政治危機、高利率環境以及全球經濟增長壓力,國內層面體現爲“以債務拉動經濟增長的效能降低,房地產供求關系發生重大變化”,分別對應地方政府較高存量債務問題下的付息壓力限制了地方財力增長,以及地產需求端偏弱格局的延續。總體而言,雖然地方債務和地產需求側問題存在韌性,但在三駕馬車增長動能逐步釋放的環境下,經濟向好發展的趨勢並未改變。

海外經濟仍未恢復至疫情前水准,高通脹、高債務壓力牢固。相較於Q2報告,本次報告提到“美歐勞動力市場保持緊俏,通脹壓力總體緩解但仍有粘性,政策利率可能較長時間維持高位”,並強調“高利率下通脹壓力依然存在”,表明海外高通脹、高利率的問題可能仍會持續。此外,本次報告指出海外“經濟增長仍未恢復至疫情前水平”,並新增了“全球債務水平處於歷史高位”的表述。在高利率、高債務壓力的環境下,央行對於海外經濟的前景並不樂觀。總體而言,中信證券預計央行將繼續密切關注海外發達經濟體貨幣政策操作,同時綜合考慮全球經濟增長放緩、能源價格波動對我國物價的輸入性影響、高債務、高利率環境下金融風險壓力等問題,堅持“以我爲主”的操作模式,盡量避免海外經濟壓力對我國經濟的外溢影響。

匯率:立足長遠、發軔當前,糾偏順周期行爲

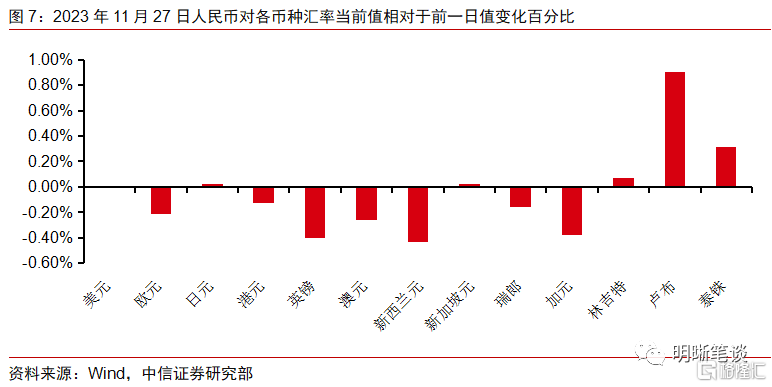

匯率層面強調糾偏順周期行爲,防止單邊預期自我強化。匯率政策的基調從二季度報告中“綜合施策、穩定預期”調整爲“立足長遠、發軔當前”,延續強調防範匯率超調風險的同時新增了“堅決對市場順周期行爲進行糾偏,堅決對擾亂市場秩序行爲進行處置……防止形成單邊一致性預期並自我強化”的表述。本次報告對於調控匯率的表述措辭更爲嚴格,體現了央行對於維持人民幣幣值穩定的決心。在美元走強的壓力下,7月到10月間離岸人民幣匯率維持在7.3的歷史高位附近,而央行在7月上調跨境融資宏觀審慎調節參數至1.5,並且在9月調降外匯存款准備金率25bps,有效對衝了人民幣匯率貶值壓力。當下離岸人民幣匯率已回到了7.15附近,往後看,央行穩匯率目標相較以往更爲明確,本次報告也體現了其關注人民幣幣值長遠穩定的同時,及時對當下市場單邊行爲進行糾偏的操作模式,中信證券預計後續匯率波動壓力進一步放大的可能性有限。

貨幣政策:做好跨周期和逆周期調節,進一步疏通貨幣政策傳導機制

貨幣政策基調新增“注重做好跨周期和逆周期調節”。本次報告延續“精准有力”基本要求的基礎上,新增了“更加注重做好跨周期和逆周期調節,充實貨幣政策工具箱,着力營造良好的貨幣金融環境”的表述,同時刪去了二季度報告中“穩固支持實體經濟恢復發展”的表述。另一方面,本次報告不再提到 “更好發揮貨幣政策工具的總量和結構雙重功能”的表述,轉而提及“准確把握貨幣信貸供需規律和新特點,加強貨幣供應總量和結構雙重調節”。總的來看,由於國內經濟的進一步修復,三季度報告更多關注貨幣政策透過信貸渠道爲實體經濟提供良好貨幣金融環境的功效;跨周期和逆周期調節的表述在貨幣政策司三季度例會中已有提到,中信證券預計後續央行仍將維持寬松的政策取向,呵護國內經濟修復成果。

疏通貨幣政策傳導機制,增強金融支持實體經濟的穩定性。本次報告新增了“進一步疏通貨幣政策傳導機制,增強金融支持實體經濟的穩定性,促進經濟金融良性循環,保持物價水平合理穩定”,明確了下一階段貨幣政策的主要目標。相較於二季度報告,本次報告不再要求“加大宏觀政策調控力度”;今年來MLF利率兩次累計降息25bps,而存款准備金率也分兩次累計下調50bps,11月MLF淨投放規模達到2017年以來的歷史高位,寬松貨幣政策較多發力的環境下,三季度各項需求端數據並未明顯好於市場預期,因此後續貨幣政策或更多關注存量政策向實體經濟傳導的路徑是否通暢,以及其效果的持續和穩定。

專欄3《積極主動加強貨幣政策與財政政策協同》闡述了貨幣、財政協同支持實體經濟的必要性。專欄指出,貨幣政策和財政政策的協同有三種優勢。一是人民銀行可以通過貨幣政策操作對衝日常財政收支的影響,保持流動性合理寬裕。二是人民銀行可以通過貨幣政策操作爲政府債券集中發行提供流動性適宜的流動性支持,同時通過質押國債、配合財政部开展國債做市等操作提升國債在二級市場的流動性。三是人民銀行可以通過結構性貨幣工具與信貸、財政資金配合,協同促進經濟結構調整優化。總體而言,貨幣政策與財政政策協同操作有助於提升我國金融穩定,熨平財政收支波動對於我國流動性市場的衝擊,短期來看也有助於對衝近期國債集中發行形成的結構性流動性缺口。

信貸:平滑信貸波動,加強資金效率

加強貸款均衡投放,關注存量貸款的持續效用。相較於Q2報告,本次報告對於信貸增長的表述新增了“着力加強貸款均衡投放,統籌銜接好年末年初信貸工作,適度平滑信貸波動”,這意味着央行不僅關注信貸總量的增長,也關注信貸增長在不同月份節奏的匹配;基於本次報告的表述,中信證券預計今年年末和明年年初信貸增長規模或較爲均衡,出現年末信貸大幅走低而年初信貸集中增長的可能性較小。此外,本次報告也提到“更多關注存量貸款的持續效用,盤活被低效佔用的金融資源,提高資金使用效率,盤活存量貸款、提升存量貸款使用效率、優化新增貸款投向對支撐經濟增長同等重要”,對資金的使用效率存在較多關注。中信證券預計央行後續將更多關注信貸的實際投向,以及資金的使用情況,避免資源浪費在低效項目上。

專欄2《盤活存量資金 提高資金使用效率》介紹了盤活低效資金的內涵以及衡量信貸支持實體成效的正確視角。專欄指出,除了信貸增量以外,盤活低效存量貸款也有助於實體經濟增長。而盤活存量資金、提高使用效率要求信貸結構有增有減。從“增”的方面來看,主要是持續支持重點領域,優化資金供給結構。從“減”的方面來看,主要涉及四個方面:房地產行業的供需變化、地方債務風險的防範化解、金融資源配置效率的提高和融資結構的優化。同時,衡量金融對實體經濟的支持並不能僅僅參考信貸增長,要從多元的視角來分析。

降成本:釋放貸款市場報價利率改革紅利

新增“釋放貸款市場報價利率改革紅利”,貸款利率或仍有下調空間。相較於二季度報告中“多措並舉推動企業綜合融資和居民信貸成本穩中有降”的表述,本次報告對於降成本的表述調整爲“釋放貸款市場報價利率改革紅利,有效發揮存款利率市場化調整機制作用,維護好存貸款市場秩序,進一步推動金融機構降低實際貸款利率”。今年來,隨着MLF兩度降息,1年期LPR報價分兩次累計下行20bps,而受制於息差壓力5年期LPR僅下調一次,幅度爲10bps;雖然當下貸款加權平均利率已下行至4.14%的歷史低位,但近期商業銀行仍在下調存款利率,而本次報告明確提及LPR改革紅利,並要求推動貸款利率的進一步降低,不排除後續LPR和貸款利率仍有下行空間。

專欄1《提高利率政策協同性,支持經濟回升向好》介紹了利率傳導機制對實體經濟的支持作用。利率政策推動融資成本調降,進而促進生產消費信貸需求改善,其傳導路徑大致呈現爲“逆回購/MLF利率+存款利率-LPR-企業貸款利率+房貸利率”。具體來看,央行今年兩度降准降息,帶動 1 年期LPR和 5 年期以上 LPR 分別下降 20 bps和 10個bps,引導主要銀行下調 1年期及以上存款利率 10~25bps,增強企業居民投資消費動力。房地產利率政策方面,央行通過推動降低存量首套房貸利率,按季動態調整首套房貸利率政策,調降二套房貸利率下限40 bps,減少借款人利息負擔,滿足剛性和改善性住房需求,促進房地產市場平穩健康發展。一系列利率政策對於降低實體經濟融資成本的功效較爲顯著,中信證券預計下階段人民銀行將繼續發揮利率工具降成本的功效。

流動性:加強供求監測,提升基准利率公信力

加強流動性市場供需監測,提升市場基准利率的公信力。相較於二季度報告,本次報告新增了“持續加強對銀行體系流動性供求和金融市場變化的分析監測”以及“提升市場基准利率的公信力”的表述。11月6日央行發布專欄《持續深化利率市場化改革》中便提到了要求持續完善圍繞政策利率運行的中央銀行利率調控機制,並要求在貨幣、債券、信貸市場中建立對應的“指標性利率”,並提升基准利率的權威性和公信力。換言之,DR系列的質押式回購利率、國債YTM以及LPR報價等利率作爲“指標性利率”,一方面需要圍繞逆回購利率、MLF利率等政策利率運行,另一方面需要充分體現各類市場的資金供求情況。9月來,隨着政府債發行提速,銀行間流動性市場整體偏緊,7天利率回升至逆回購利率之上並持續偏離。爲此央行加大了數量端貨幣工具的投放力度,一方面是基於流動性市場的實際供求緩解資金壓力,另一方面也是保證基准利率對市場定價的參考價值。

房地產:供給端支持政策加碼

落實“金融16條”、滿足地產融資需求、用好“第二支箭”,地產供給端支持力度擡升。二季度貨政報告對於房地產行業的支持更多體現在需求側,主要涉及房屋租賃、城中村改造、保租房建設等,而三季度報告中對於地產供給端的支持表述有所增加,要求“一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。繼續用好“第二支箭”支持民營房地產企業發債融資。支持房地產企業通過資本市場合理股權融資“。總體而言,三季度貨政報告和二季度報告一樣並未提及“房住不炒”,同時更多關注支持地產供給側的融資需求,並具體提及了金融16條、第二支箭等融資支持工具。此外報告也提到了“加大對城中村改造、‘平急兩用’公共基礎設施建設、保障性住房建設等金融支持力度”,以及“加快保障性住房等‘三大工程’建設”,不排除後續相關結構性工具出台的可能性。

專欄4《持續強化金融賦能 助力民營經濟恢復發展》體現了央行繼續加大貨幣政策對民營小微企業的傾斜力度的決心。專欄指出,今年以來央行採取了一系列貨幣信貸政策,全面支持民營企業的質效提升,包括增加支農支小再貸款、再貼現額度,延期擴容“第二支箭”、鼓勵發行小微企業專項金融債券;持續开展中小微企業金融服務能力提升工程,全面提升融資服務水平。另一方面,金融支持民營經濟成效顯著:(1)私人控股企業貸款實現穩健增長;(2)普惠小微貸款規模迅速增長,利率維持歷史低位;(3)持續加大新動能領域的金融資源投入,科創融資和綠色貸款表現出色。中信證券預計央行將繼續加大貨幣政策對民營小微企業的傾斜力度,引導金融機構主動做好民營企業資金接續服務,推動降低企業綜合融資成本。

防風險:金融機構在地方化債的主體地位凸顯

新增“指導金融機構積極穩妥支持地方債務風險化解”。與二季度報告類似防範化解地方債務風險的重要性仍然擺在前位,但本次報告刪去了“穩步推動中小金融機構改革化險”的表述,同時新增了“指導金融機構積極穩妥支持地方債務風險化解”。這一表述的變化體現了金融機構在地方化債工作中的核心地位。考慮到8月5年期LPR並未伴隨MLF降息調降,而今年來商業銀行存款利率多次下調,中信證券預計後續銀行在後續化債工作中可能仍有利率層面的支持空間,而央行也可能進一步推出降成本工具來協同支持。

總結

相較於二季度報告,三季度報告對於國內經濟的表述較爲積極,貨幣政策基調中刪去“穩固支持實體經濟恢復發展”,但仍然強調“做好跨周期和逆周期調節”和政策的傳導機制通暢。匯率層面兼顧長期預期和短期的市場行爲,穩匯率信心更強;信貸增長層面關注均衡投放和資金效率,新增規模不再是唯一的參考標准。降成本層面仍關注存貸款利率市場化機制成效,而後續貸款利率或仍有下行空間。值得注意的是,本次報告增加了對房企融資支持工具的表述,後續寬信用支持工具或仍有發力空間。

風險因素

新推出貨幣政策超預期;貨幣政策執行效果不及預期。

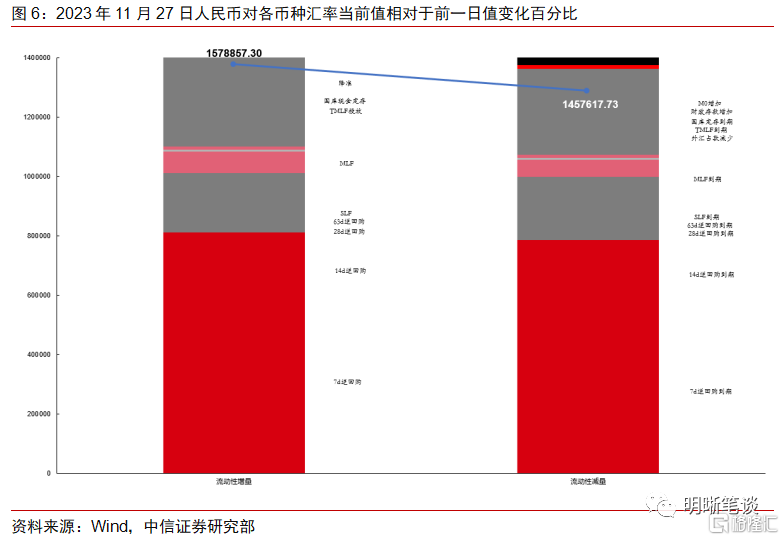

資金面市場回顧

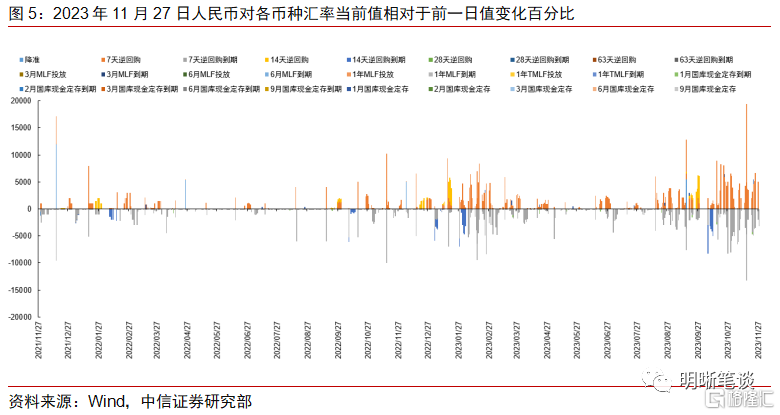

2023年11月27日,當日銀存間質押式回購加權利率漲跌互現,隔夜、7天、14天、21天和1個月分別變動了-4.90bps、-5.17bps、-0.57bp、15.09bps和8.66bps至1.79%、2.13%、2.68%、2.56%和2.48%。國債到期收益率全面上行,1年、3年、5年、10年分別變動5.72bps、1.26bps、0.51bp、0.55bp至2.3889%、2.5037%、2.6012%、2.7108%。上證綜指下跌-0.30%至3031.7002,深證成指下跌-0.55%至9785.5667,創業板指下跌-0.61%至1926.201。

央行公告稱,爲維護月末流動性平穩,2023年11月27日人民銀行以利率招標方式开展了5010億元逆回購操作。當日央行公开市場开展5010億元7天逆回購操作,當日有2050億元逆回購到期,實現流動性淨投放2960億元。

【流動性動態監測】中信證券對市場流動性情況進行跟蹤,觀測2017年开年來至今流動性的“投與收”。增量方面,中信證券根據逆回購、SLF、MLF等央行公开市場操作、國庫現金定存等規模計算總投放量;減量方面,中信證券根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公开市場操作到期情況,計算每日流動性減少總量。同時,中信證券對公开市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(-0.30%),深證成指(-0.55%),滬深300(-0.74%),創業板指(-0.61%),中證轉債(0.03%)。轉債市場個券漲多跌少。中信一級行業中,煤炭(1.40%)、電子(1.17%)、汽車(1.04%)漲幅靠前;傳媒(-2.03%)、房地產(-1.91%)、建材(-1.24%)跌幅靠前。Wind熱門概念指數中,最小市值指數(19.80%)、次新股指數(5.33%)、光刻機指數(3.08%)漲幅靠前;抖音平台指數(-4.45%)、虛擬人指數(-2.42%)、減肥藥指數(-2.34%)跌幅靠前。A股成交額約8588.41億元,轉債成交額約443.81億元。

盛路轉債(16.67%,轉債余額0.53億元)、福蓉轉債(8.38%,轉債余額6.40億元)、大葉轉債(7.27%,轉債余額4.76億元)、吉視轉債(6.63%,轉債余額10.93億元)、東時轉債(6.01%,轉債余額0.98億元)漲幅居前;萬順轉債(-11.91%,轉債余額1.22億元)、三力轉債(-10.62%,轉債余額2.02億元)、廣電轉債(-8.17%,轉債余額0.71億元)、潤達轉債(-6.39%,轉債余額3.21億元)、中貝轉債(-3.89%,轉債余額5.17億)跌幅居前。

可轉債市場周觀點

上周轉債市場跟隨正股市場小幅下跌,轉債市場成交額有所回落。

上周權益市場小幅下跌,北證50漲幅較高。國內方面市場主要關注點在於:(1)11月17日,金融監管部門召开金融機構座談會,討論了多項房地產金融放松政策,並提出了“三個不低於”的指標性要求,滿足房企合理債務融資需求。(2)北證50指數上周漲幅爲20.96%。北交所股票近期漲幅較高的原因可能是估值修復以及市場對中小盤股的偏好。目前北交所還沒有可轉債上市,僅有發布定向可轉債預案的公司。(3)產業方面,2023全球數商大會在上海舉辦,數據要素與其他要素結合有望催生新產業、新業態、新模式、新應用、新治理。展望權益市場,美債收益率下行預期疊加我國國內加碼政策寬松的確定性較高,看好權益市場短期反彈的有效性,但往後看,預計短期內來自於國內經濟和產業持續驗證的大的趨勢投資機會依然不多,歲末年初尋找主題輪動或依舊是主旋律,不難發現今年以來部分短期主題博弈的持續性相較於以往更長,對應的轉債映射同樣值得把握。

上周轉債市場跟隨權益市場小幅下跌,熱門轉債依舊聚焦於題材輪動與次新券。轉債市場價格中位數從120.72元下降至118.61元,中信證券經常觀測的90_115股性估值從23.11%下降至20.90%,估值收縮幅度有所擴大。經歷了去年負向循環反饋的洗禮之後,理財風險防御意識大幅提高,在擾動中或提前採取战略防御的策略,但歲末年初依然是轉債估值壓力最大的階段,短期估值回升難度可能較大。近期傳媒轉債漲幅較高,傳媒行業近期重點題材相繼爲短劇、算力、互聯網電視直播業務牌照,部分即將到期的個券正好趕上主題行情,轉債平價上漲有望促進市場自行轉股。目前轉債市場性價比良好,平衡型轉債屬於這一輪估值衝擊中受影響最大的方向,當前這一趨勢仍在持續,但反過來也可以看到平衡型轉債的性價比开始快速回升。因此從轉債市場結構出發,建議優先增配平衡型轉債,替換絕對低價轉債,利用好轉債的優點是核心。行業方向具體建議關注:一是以華爲產業鏈爲核心關注TMT和汽車零部件,在產業趨勢的動態演進中尋找短期高景氣產業主題的轉債映射;二是高端制造相關的成長方向,中長期圍繞產業轉型升級帶來的國產替代和出口超預期,建議關注工程機械、半導體、信創等;三是穩健爲上的水利水電、環保行業。

高彈性組合建議重點關注:銀輪轉債、金誠轉債、瑞鵠轉債、精測轉債、川投轉債、測繪轉債、蘇租轉債、合力轉債、錦雞轉債、商絡轉債。

穩健彈性組合建議關注:神馬轉債、宙邦轉債、精鍛轉債、天能轉債、優彩轉債、福立轉債、春23轉債、科數轉債、華懋轉債、廣泰轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年11月28日發布的《債市啓明系列20231128—2023年三季度貨政報告點評》報告,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:三季度貨政報告釋放了哪些信號?

地址:https://www.iknowplus.com/post/56094.html