如何給地產企業提供流動性支持?

核心觀點

地產行業壓力居高不下,如何在高質量發展新格局中對地產企業實施流動性支持?

借鑑歷史,首要在於問題的認知。

政策端一旦明確政策目標和訴求,市場主體就會有對應的空間和邊界。比如疫情之後,美國政府對待波音等企業提出貸款等形式支持,明確向市場傳達了救助的意愿和能力,其結果對應企業通過自身努力,集合政策支持,就有可能逐步修復受損的資產負債問題。

其次,需要有持續不斷的政策工具引導,2022年雖然央行針對地產創設了對應保交樓和紓困工具,但是相比於地產行業所面對的問題,政策工具在量能和持續性上仍有空間。

第三,不是簡單的加法或者減法,而是要做加減乘除混合運算。

2015年煤炭鋼鐵供給側改革的經驗和政策邏輯,對於產能嚴重過剩行業面臨嚴峻的流動性問題,政策端採取的舉措是一方面適度擴大總需求;另一方面穩步推進供給側結構改革。“三去一降一補”可謂抓住了行業的關鍵問題和要害,所以效果也是較爲明顯。

回到地產行業來看,2022年以來,地產政策持續調整,一方面,地產外部融資從“三道紅线”逐步轉爲“支持”;另一方面,適應房地產供求關系重大變化,購房需求方面不斷有增量政策。

但是總體仍在探底中,政策端在堅持高質量發展的同時可能也在不斷適應新變化,政策調整或者研究出台可能還有一個過程。

對於政策籃子,相信仍然有很多工具,參考國內外歷史上的流動性支持,以及近期政策導向,我們不排除未來對房企融資政策進一步增量支持的可能。當然政策關鍵是要真正能補缺托底,否則流動性支持就不夠,不足以改善當前信用狀態。

正文

11月17日,三部委會議明確:各金融機構要深入貫徹落實中央金融工作會議部署,堅持“兩個毫不動搖”,一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。繼續用好“第二支箭”支持民營房地產企業發債融資。支持房地產企業通過資本市場合理股權融資。市場由此關注是否有更爲積極的地產企業流動性支持或者紓困政策。

我們參考歷史來分析有積極作用的支持方式:

1. 歷史上國內外如何給企業提供特殊流動性支持?

1.1. 疫情衝擊後,美國政府紓困波音

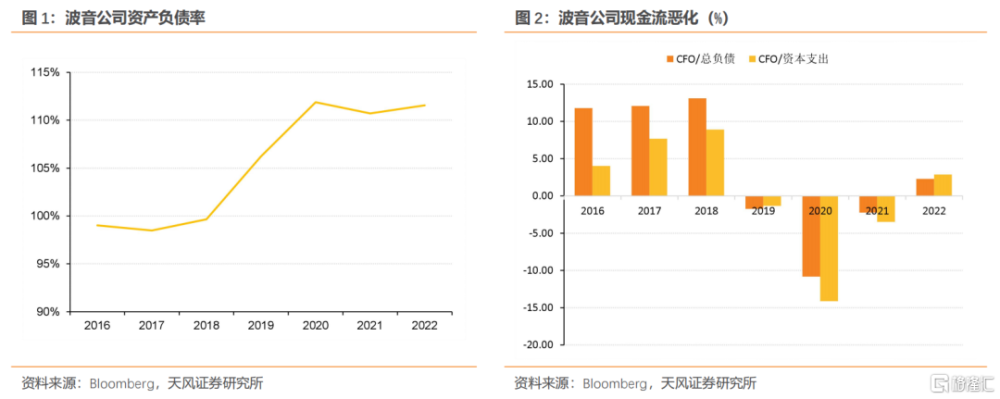

受2019年波音737MAX質量危機和2020年疫情導致的交通需求急速下降影響,波音公司業績大幅下滑,現金流快速惡化,波音面臨巨大的現金流風險和信用危機。

2020年3月,美國國會通過2.2萬億經濟援助法案[1],專門用於向企業和地方政府提供貸款,緩解疫情帶來的經濟衝擊。其中,財政部預留了460億美元爲航空業提供貸款和貸款擔保[2],其中250億美元用於客運航空公司,40億美元用於貨運航空公司,另外170億美元用於“對維護國家安全至關重要”的企業。此類貸款支持爲企業提供的條件要比他們自己借貸獲得的條件更優惠。

隨後,部分航空公司接受了資金援助[3],如美國航空將獲得58億美元救助,包括41億美元直接支持和17億美元貸款。但作爲此次接受救助的附加條件,航空公司同意對股票回購、分紅及高管薪酬進行限制等,同時,美國政府要求這筆救助中將包含不低於30%的低息貸款,這些貸款需要航司在五年內償還,同時,還將附帶可轉換爲股權的權證。

在一系列政策支持下,隨着疫情衝擊有所緩解,波音公司同時通過發行269億美元的企業債券緩解流動性壓力。

政府在特殊時期可以爲困難企業直接或間接的提供流動性支持,形式包括貸款、貸款擔保、作爲贈款注入資金、員工工資補貼或保證、政府持有股權、減免相關行業稅收或收費等。

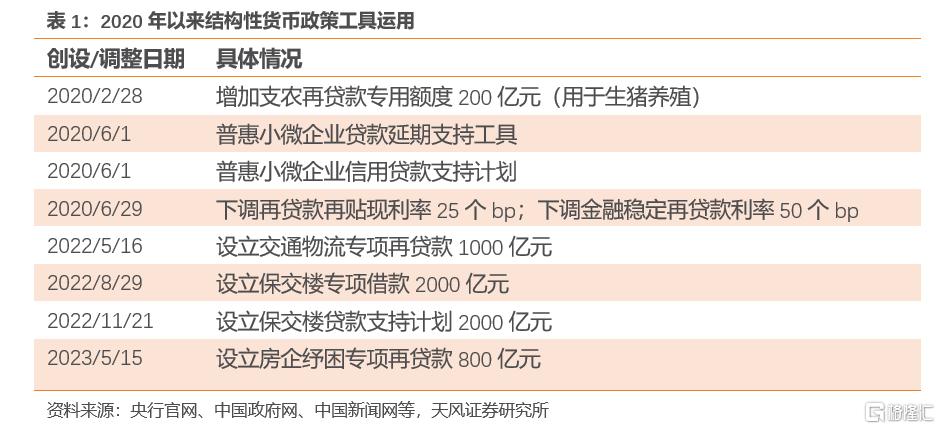

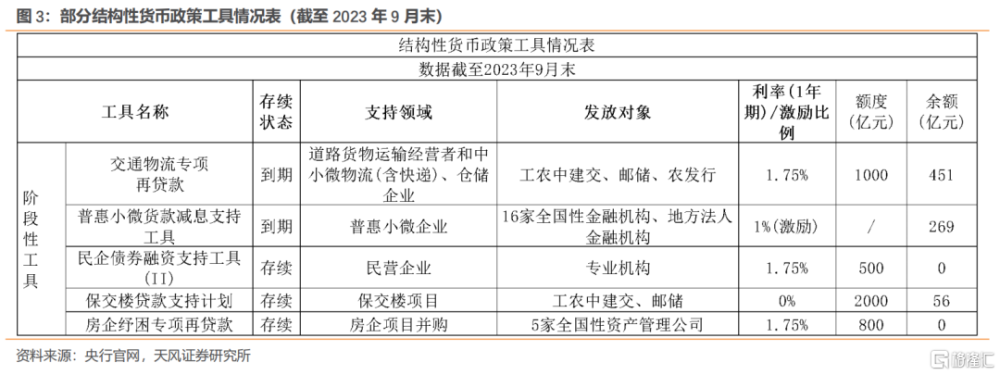

1.2. 2020年以來國內結構性貨幣政策工具運用

2020年受疫情衝擊影響,央行加大了結構性貨幣政策工具的運用,主要爲“通過提供再貸款或資金激勵的方式,支持金融機構加大對特定領域和行業的信貸投放,降低企業融資成本。”在特殊時期支持困難行業和企業,爲其提供流動性支持。

具體來看,央行的專項再貸款如何落到企業?對企業有何影響?

以交通運輸業爲例,2022年5月,人民銀行聯合交通運輸部創設交通物流專項再貸款,人民銀行以1.75%利率向農發行、工行、農行、中行、建行、交行和郵儲銀行共7家全國性金融機構貸款,7家銀行再以低於市場平均水平的利率向符合條件的交通物流企業貸款。明確支持道路貨物運輸經營者和中小微物流倉儲配送(含快遞)等企業。對於符合要求的貸款,按貸款本金的100%予以低成本資金支持。

此外,《關於進一步做好交通物流領域金融支持與服務的通知》進一步提出,各地交通運輸主管部門要推動健全交通物流“白名單”機制,與轄內銀行建立信息共享和批量核驗機制,降低銀行、市場主體操作成本,鼓勵有條件的地方加大貼息、擔保增信等配套政策支持。

但同時,交通物流市場主體大多固定資產較爲單一,比如物流倉庫、車輛設備等,在融資過程中往往存在抵押物不足、缺少擔保的問題,金融機構在政策支持下及時調整貸款政策,以核心企業應付承運商運費爲主要還款來源,取消抵押物隨借隨還,爲小微物流企業提供流動資金貸款。截至2023年9月末,交通物流專項再貸款1000億元的額度已使用549億元,同時交通物流運行逐漸恢復。

此外,2022年2月,國家發改委出台《關於促進服務業領域困難行業恢復發展的若幹政策》,爲民航業針對性的提出5條扶持措施,如“暫停航空運輸企業預繳增值稅一年”降低了航空公司疫情期間的稅費負擔,“統籌資源加大對民航基礎設施建設資金支持力度”直接予以財政補貼緩解流動性,“鼓勵銀行業金融機構加大對樞紐機場的信貸支持力度、鼓勵符合條件的航空公司發行公司信用類債券”暢通融資渠道。

1.3. 2015-2016供給側結構性改革與行業支持

我們以煤炭鋼鐵行業爲例看看有哪些流動性支持政策?

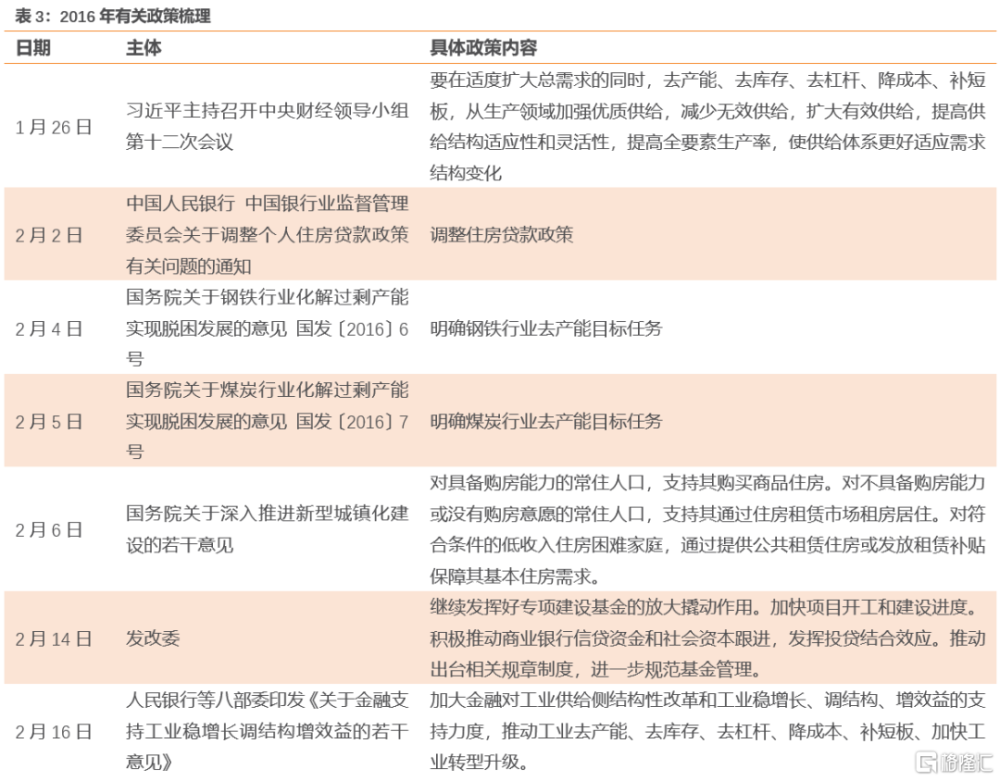

到2015年,煤炭鋼鐵行業產能嚴重過剩,工業品價格持續回落,企業利潤大幅下降,企業虧損面不斷擴大,同時金融機構嚴控信貸,自身造血能力不足疊加外部融資受困,煤炭鋼鐵企業出現嚴重的流動性困難和信用壓力。

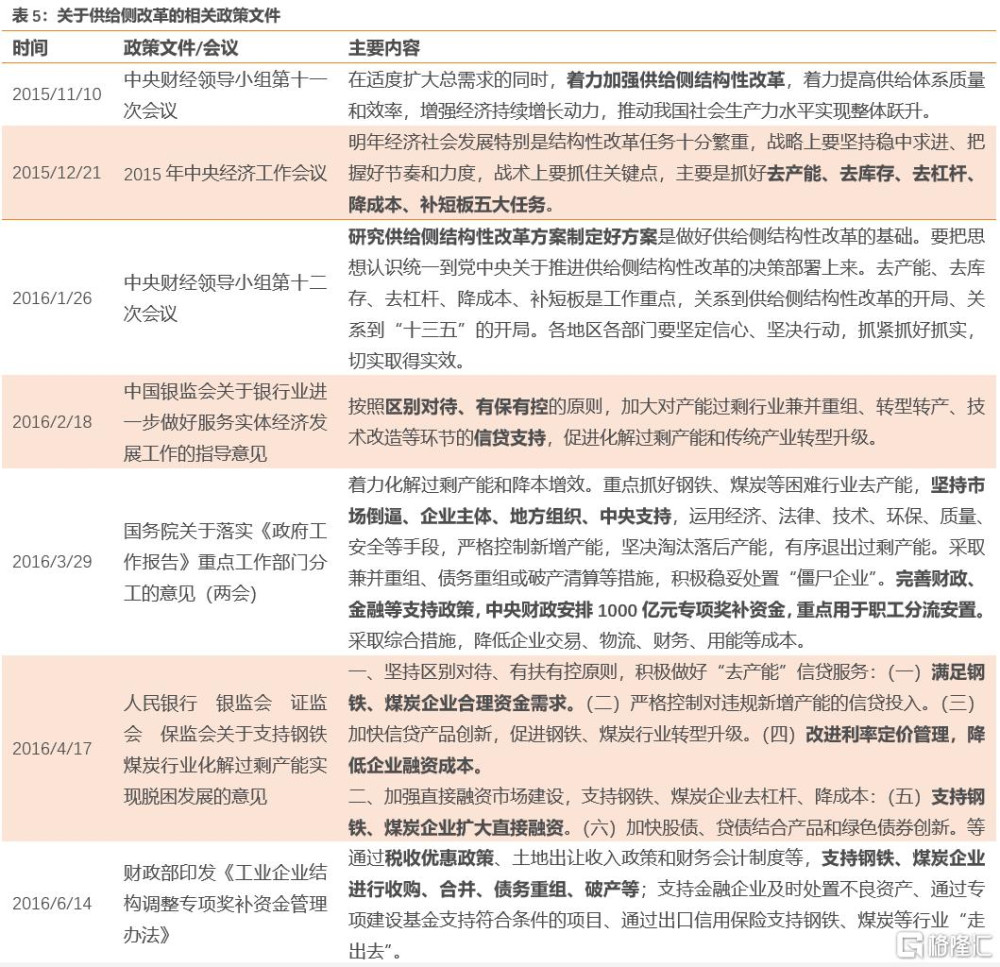

2015年11月,供給側結構性改革正式提出;2015年12月,中央經濟工作會議強調抓好去產能、去庫存、去槓杆、降成本、補短板五大任務;2016年1月,中央財經領導小組第十二次會議研究供給側結構性改革方案;隨後,國務院、發改委等各部門开始逐步部署落實相關政策。

供給側改革的基本原則是在適度擴大有效需求的同時,穩步推進三去一降一補,地產去庫存、產業去產能、企業去槓杆、實體降成本、經濟補短板成爲一個整體。

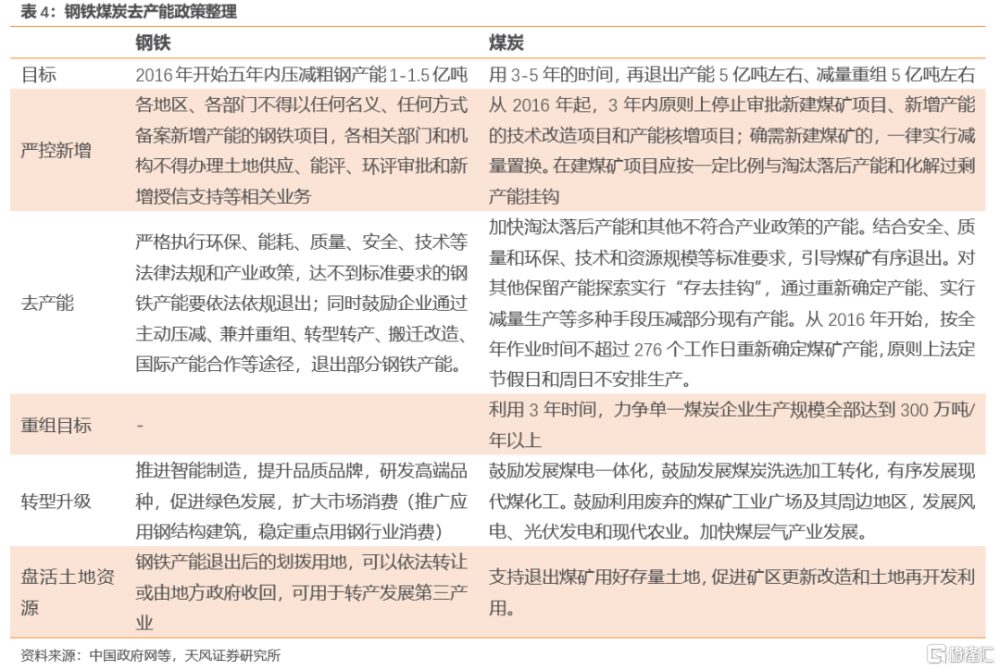

去產能方面,煤炭、鋼鐵情況如下:

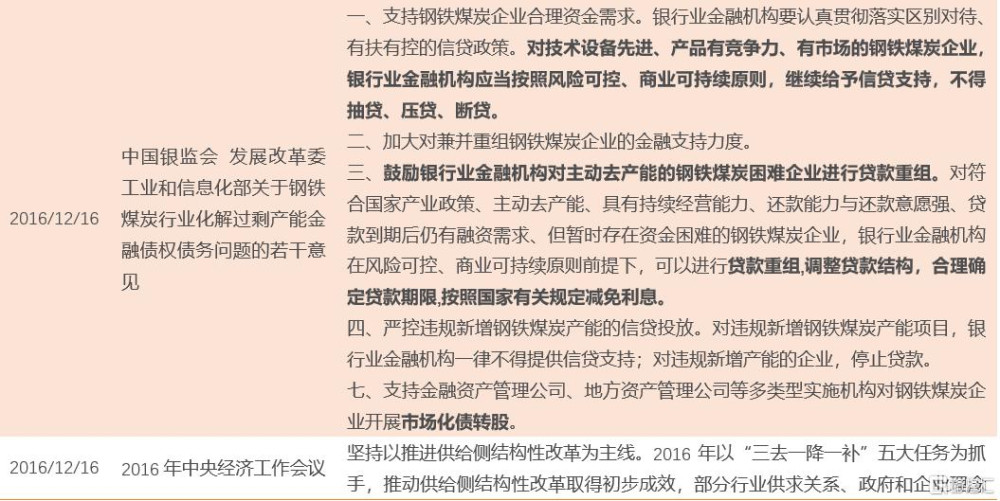

去產能之外,2016年4月17日,人民銀行、銀監會、證監會、保監會出台《關於支持鋼鐵煤炭行業化解過剩產能實現脫困發展的意見》 ,一方面“對技術設備先進、產品有競爭力、有市場、雖暫遇困難但經過深化改革和加強內部管理仍能恢復市場競爭力的優質骨幹企業,按照風險可控、商業可持續原則,繼續給予信貸支持,不得抽貸、壓貸、斷貸”,另一方面“嚴格控制對違規新增產能的信貸投入。對未取得合法手續的鋼鐵、煤炭新增產能項目,一律不得提供授信支持;對違規新增產能的企業停止貸款。”

政府出台多項政策,穩定需求和去產能的同時,支持煤炭鋼鐵企業擴大直接融資,鼓勵銀行業金融機構對主動去產能的鋼鐵煤炭困難企業進行貸款重組降息,支持金融資產管理公司對鋼鐵煤炭企業开展市場化債轉股等。

比如2016年12月26日,中國工商銀行與太原鋼鐵(集團)有限公司、大同煤礦集團有限責任公司、陽泉煤業(集團)有限責任公司三家山西省重點企業分別籤署《債轉股合作框架協議》 ,各家公司合作規模均爲100億元,總計300億元。根據協議,工商銀行、以增資擴股投入企業,用於置換企業存量融資,實現債權轉股權。這一舉措相當於給企業提供了一筆5-8年的大額貸款,優化了企業負債期限,降低了企業利率,實現了槓杆的有效壓降。

綜合來看,不抽貸斷貸壓貸,同時提供政策性緊急流動性支持、政策性信貸支持,協同推進重組和債轉股,是政策主導下流動性紓困的主要外部方式。當然供給側結構性改革中,還包括通過政策幹預供需平衡和適度擴大內需改善企業和行業自身的現金流狀態。

2. 當前對於地產有何參考意義?

地產行業壓力居高不下,如何在高質量發展新格局中對地產企業實施流動性支持?

借鑑歷史,首要在於問題的認知。

政策端一旦明確政策目標和訴求,市場主體就會有對應的空間和邊界。比如疫情之後,美國政府對待波音等企業的態度,明確向市場傳達了救助的意愿和能力,其結果對應企業通過自身努力,集合政策支持,就有可能逐步修復受損的資產負債問題。

其次,需要有持續不斷的政策工具引導,2022年雖然針對地產創設了對應保交樓和紓困工具,但是相比於地產行業所面對的問題,政策工具在量能和持續性上仍有空間。

第三,不是簡單的加法或者減法,而是要做加減乘除混合運算。

2015年煤炭鋼鐵供給側改革的經驗和政策邏輯,對於產能嚴重過剩行業面臨嚴峻的流動性問題,政策端採取的舉措是一方面適度擴大總需求;另一方面穩步推進供給側結構改革。“三去一降一補”可謂抓住了行業的關鍵問題和要害,所以效果也是較爲明顯。

2022年以來,地產政策持續調整,一方面,地產外部融資從“三道紅线”逐步轉爲“支持”;另一方面,適應房地產供求關系重大變化,購房需求方面不斷有增量政策。

但是總體仍在探底中,政策端在堅持高質量發展的同時可能也在不斷適應新變化,政策調整或者研究出台可能還有一個過程。

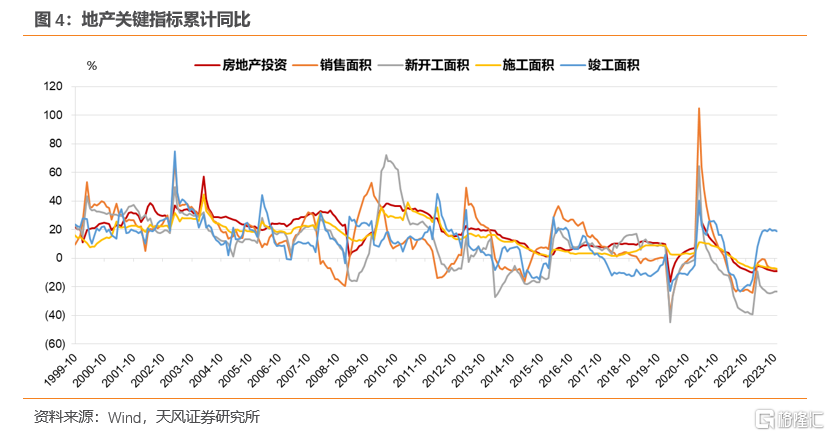

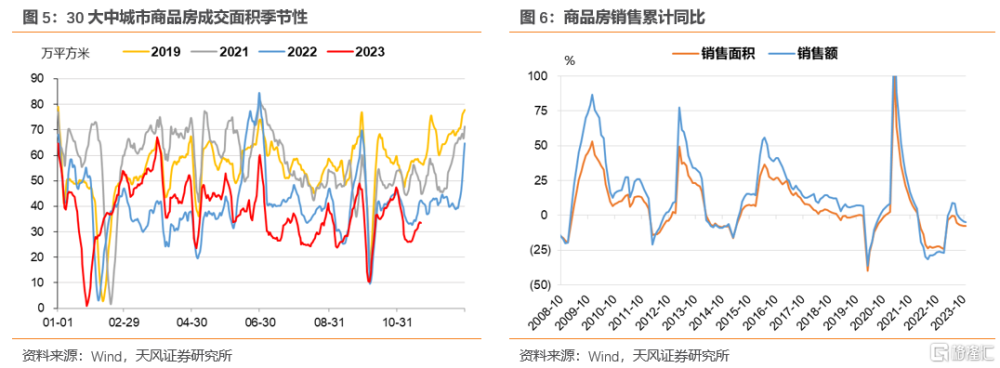

當前地產行業壓力仍然較大,總體仍在探底。從10月地產行業數據來看,當前地產投資、銷售增速均走低,竣工支撐力度減弱。

銷售方面,成交量、價均低迷,並有進一步走弱跡象。

截至11月23日,11月的30大中城市商品房成交面積每日成交均值32.06萬平方米,低於2022年11月的每日成交均值38.26萬平方米,更低於2018-2021年的11月均值58.18萬平方米。

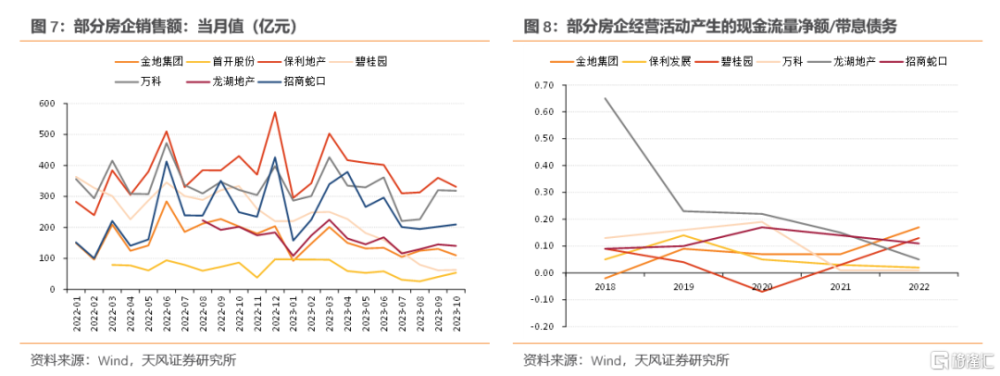

從房企的經營情況來看,房企銷售端回暖不及預期,經營壓力較大。2023年7月部分房企的月度銷售額有所回暖,但1-10月TOP100 房企 (中指口徑,下同)銷售總額爲52977億元,同比下降13.1%。其中TOP100 房企10 月單月銷售額4476億元,同比下降34.91%,環比下降7.6%;同時房企經營活動產生的現金流量淨額/帶息債務的覆蓋倍數較低,現金流壓力仍較大。

2023年11月17日,央行、金融監管總局、證監會三部門召开金融機構座談會 。據經濟觀察網獲悉 ,監管部門正擬定包含50家房企的白名單,對其進行融資支持;對金融機構提出三個“不低於”。

對於政策籃子,相信仍然有很多工具,參考國內外歷史上的流動性支持,以及近期政策導向,我們不排除未來對房企融資政策進一步增量支持的可能。當然政策關鍵是要真正能補缺托底,否則流動性支持就不夠,不足以改善當前信用狀態。

3. 小結

地產行業壓力居高不下,如何在高質量發展新格局中對地產企業實施流動性支持?

借鑑歷史,首要在於問題的認知。

政策端一旦明確政策目標和訴求,市場主體就會有對應的空間和邊界。比如疫情之後,美國政府對待波音等企業提出貸款等形式支持,明確向市場傳達了救助的意愿和能力,其結果對應企業通過自身努力,集合政策支持,就有可能逐步修復受損的資產負債問題。

其次,需要有持續不斷的政策工具引導,2022年雖然央行針對地產創設了對應保交樓和紓困工具,但是相比於地產行業所面對的問題,政策工具在量能和持續性上仍有空間。

第三,不是簡單的加法或者減法,而是要做加減乘除混合運算。

2015年煤炭鋼鐵供給側改革的經驗和政策邏輯,對於產能嚴重過剩行業面臨嚴峻的流動性問題,政策端採取的舉措是一方面適度擴大總需求;另一方面穩步推進供給側結構改革。“三去一降一補”可謂抓住了行業的關鍵問題和要害,所以效果也是較爲明顯。

回到地產行業來看,2022年以來,地產政策持續調整,一方面,地產外部融資從“三道紅线”逐步轉爲“支持”;另一方面,適應房地產供求關系重大變化,購房需求方面不斷有增量政策。

但是總體仍在探底中,政策端在堅持高質量發展的同時可能也在不斷適應新變化,政策調整或者研究出台可能還有一個過程。

對於政策籃子,相信仍然有很多工具,參考國內外歷史上的流動性支持,以及近期政策導向,我們不排除未來對房企融資政策進一步增量支持的可能。當然政策關鍵是要真正能補缺托底,否則流動性支持就不夠,不足以改善當前信用狀態。

風險提示:政策變化超預期,經濟下行壓力加大,地產銷售不及預期

注:本文來自天風證券股份有限公司2023年11月27日發布的《如何給地產企業提供流動性支持?》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003,孟萬林 SAC 執業證書編號:S1110521060003

標題:如何給地產企業提供流動性支持?

地址:https://www.iknowplus.com/post/55759.html