中金:多重因素助力北交所近期表現,市場關注度有所擡升

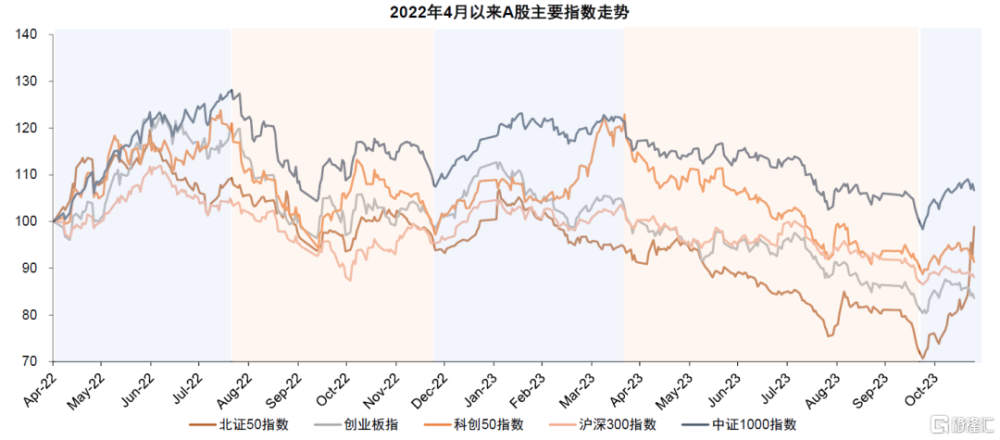

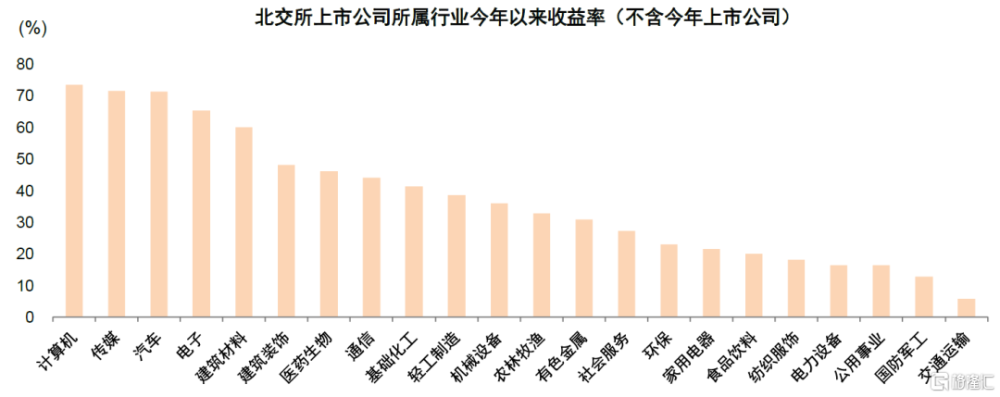

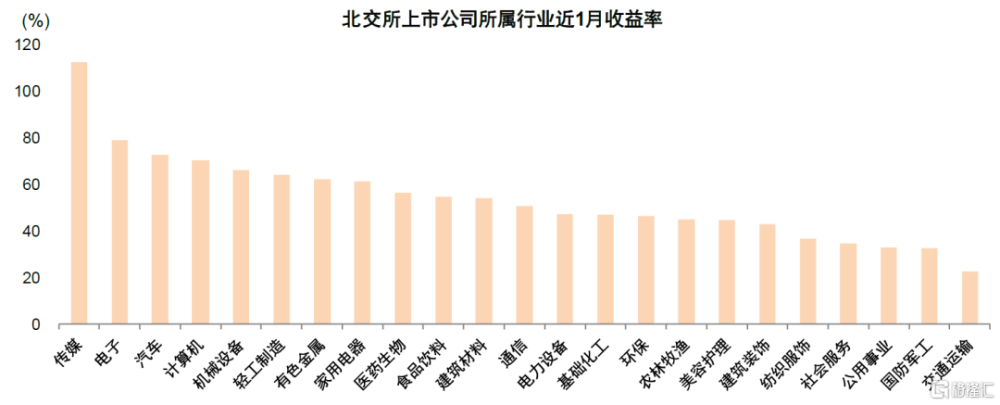

近期北交所相關指數表現好於市場整體。10月底以來A股市場整體呈現溫和修復態勢,北交所指數領漲市場,10月24日至今(2023年11月24日)北證50指數漲幅約40%,同期上證指數/科創50指數/創業板指/中證1000/中證2000分別上漲3.5%/2.9%/3.9%/8.5%/12.8%。行業層面,傳媒、汽車、電子、機械設備、計算機等板塊漲幅居前。個股層面,近一個月北交所股票整體錄得較好表現,10月24日前上市交易的224只北交所股票過去1月全部實現上漲,漲幅均值、中值分別爲58.1%、50.1%。

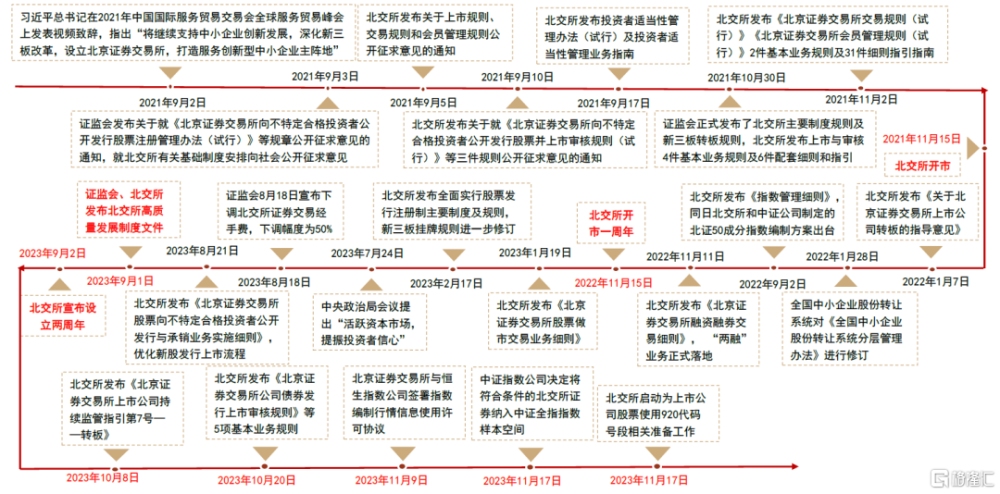

多重因素助力北交所近期表現。2021年11月北交所正式开市,運行至今已成爲上市公司232家、總市值3661億元、支持創新型中小企業發展、爲投資者提供多元化投資選擇的重要投融資平台。近期北交所表現較好、成交活躍,主要受政策優化推進、流動性改善等多重積極因素影響,具體來看:

制度改革持續推進,積極效果逐步顯現。在北交所宣布設立兩周年之際,證監會發布《關於高質量建設北京證券交易所的意見》(簡稱“深改19條”),主要涉及優化發行上市制度、擴大投資者隊伍、完善交易機制、改革發行承銷制度、推進上市公司轉板等;全國股轉系統及北交所相應發布相關改革創新舉措,涉及投資者適當性、上市條件執行標准、轉板、發行底價、做市交易、融資融券等多項制度安排。伴隨各項改革措施逐步落地及效果逐漸顯現,市場各方反應積極,具體來看:

1)北交所近期修訂《轉板指引》。10月8日,北交所修訂並實施《北京證券交易所上市公司持續監管指引第7號—轉板》,新版《轉板指引》修訂內容涉及引導上市公司穩妥啓動、壓實中介機構“看門人”職責、進一步理順轉板程序安排、強化“關鍵少數”監管、完善轉板監管協作機制等。本次優化轉板機制有利於加強多層次資本市場機制建設。

2)投資者數量逐步提升。9月北交所合格投資者已有557萬戶,自北交所投資者適當性新規施行後,個人账戶權限开通數明顯提升,自9月已累計新增60萬戶。

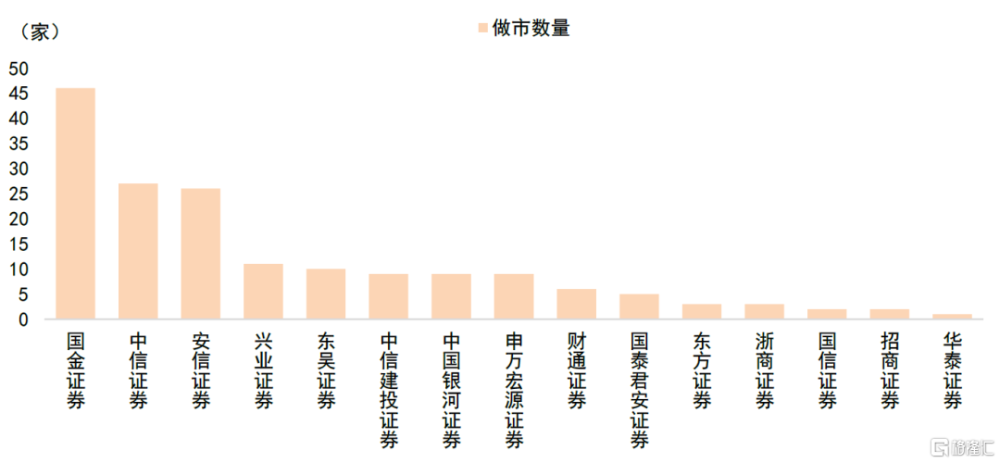

3)做市商有序擴容。今年2月北交所开展做市業務以來,已有15家做市商爲83家北交所上市公司做市,做市公司佔比12.1%。自9月初做市商資格門檻下調後,北交所做市商擴容有序推進,日前已有5家券商通過評估測試。

4)北交所指數進展較爲積極。11月9日北交所與恆生指數公司籤署指數編制行情信息使用許可協議,恆生指數公司可使用北京證券交易所行情信息編制指數。北交所首次與境外指數機構籤署指數編制行情信息使用許可協議,標志着北交所市場國際化水平進一步提升,爲後續全球投資者通過指數產品渠道了解北交所市場、發掘投資機會、多元化配置創造條件。11月17日,中證指數公司公告稱決定將符合條件的北交所證券納入中證全指樣本空間,並將於2023年12月指數樣本定期調整日實施,適時將符合條件的北交所證券納入滬深300、中證500、中證1000等指數。我們認爲北交所股票被納入較多寬基指數有利於更多中長线資金通過指數產品配置北交所公司,有利於改善北交所流動性。

5)北交所爲上市公司股票啓用920代碼號段。11月17日,北交所發布關於啓用新證券代碼號段有關工作安排的通知,主要安排爲:新增上市公司使用新證券代碼一體完成詢價、申購和上市,不再單獨分配發行代碼;公司上市後,自上市首日起產生新的交易行情、信息披露等內容,不再與新三板掛牌期間連續展示。我們認爲北交所股票啓用獨立代碼,有助於提升北交所股票的辨識度與關注度。

6)部分上市公司發行價格確定不受發行底價限制。自9月初北交所明確“不再要求發行人提前確定發行底價”以來,北交所部分新股的最終發行定價已經低於此前設定的發行底價,意味着北交所新股在發行定價實操過程中已經取消發行底價,有助於推動新股定價市場化,提升新股定價效率。

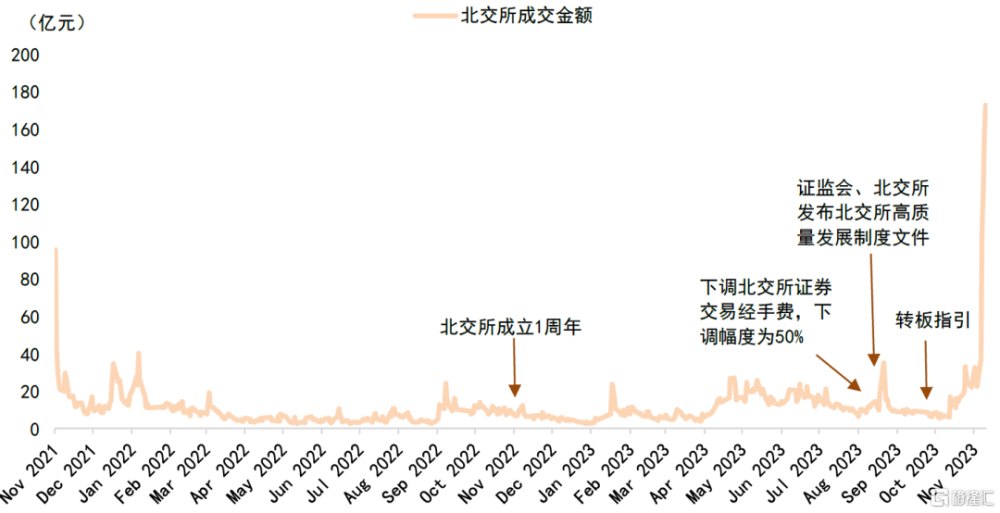

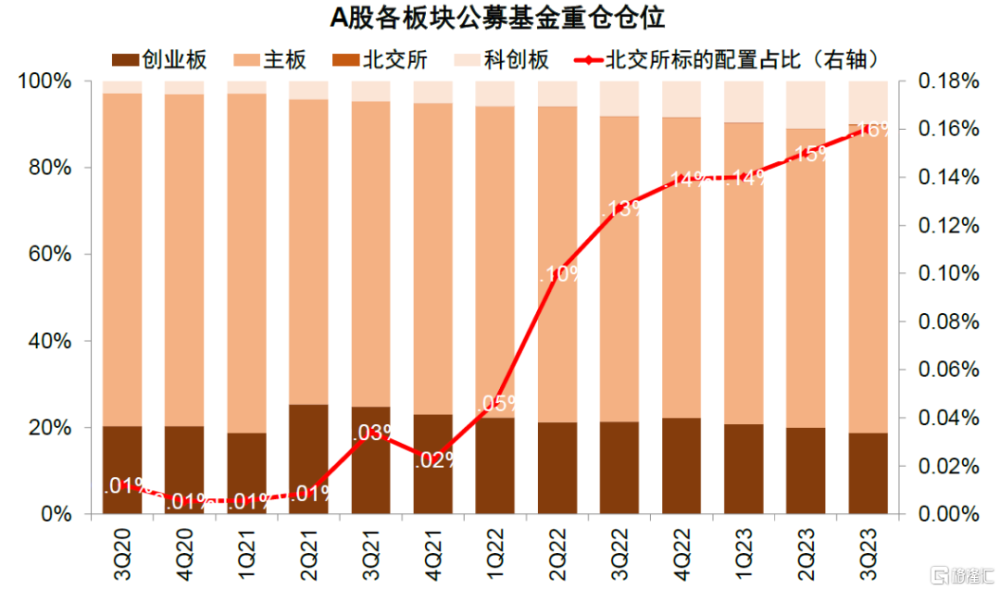

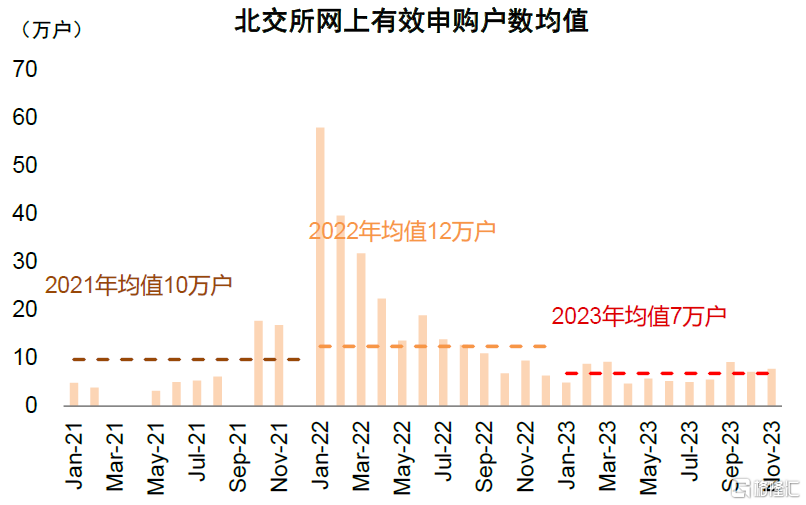

北交所制度紅利助力增量資金入市,流動性明顯改善。在多項改革舉措持續落地背景下,近期北交所逐步形成政策與資金的正向反饋。一方面,制度與政策施行切實助力增量資金入市,近期參與北交所打新的投資者明顯提升,11月至今北交所網上打新平均戶數爲7.7萬戶(前一月爲7.1萬戶);北交所做市商由15家初步有望擴容至20家;公募基金三季報顯示,北交所三季度主動偏股型基金重倉倉位繼續小幅提升至0.16%。另一方面,伴隨着北交所情緒改善,投資者對北交所的關注度與參與度不斷上升。過去一個月北交所日均成交金額提升至49億元左右,高於开市至今25億元的均值水平。

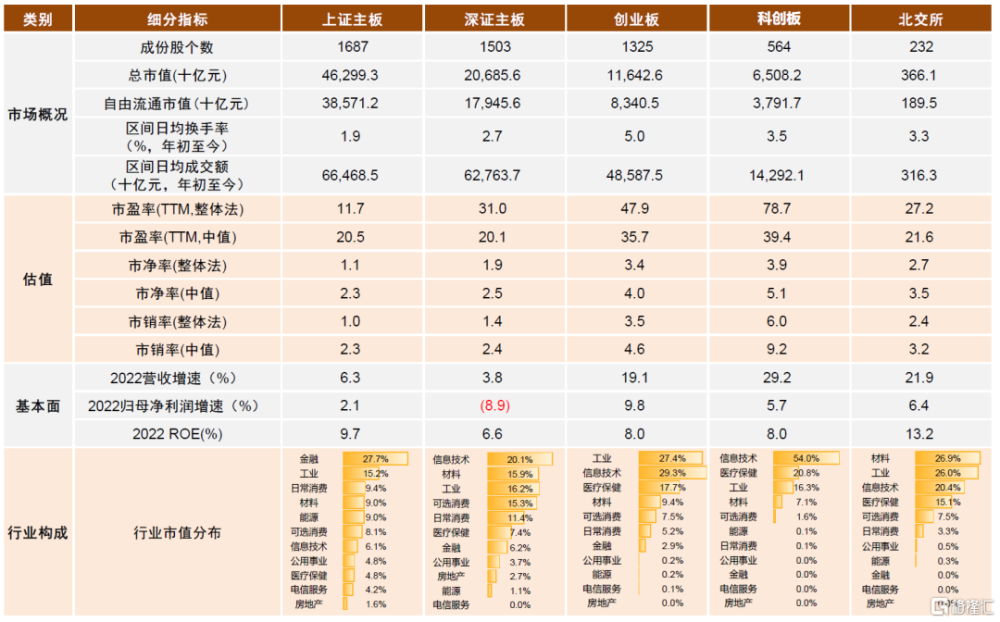

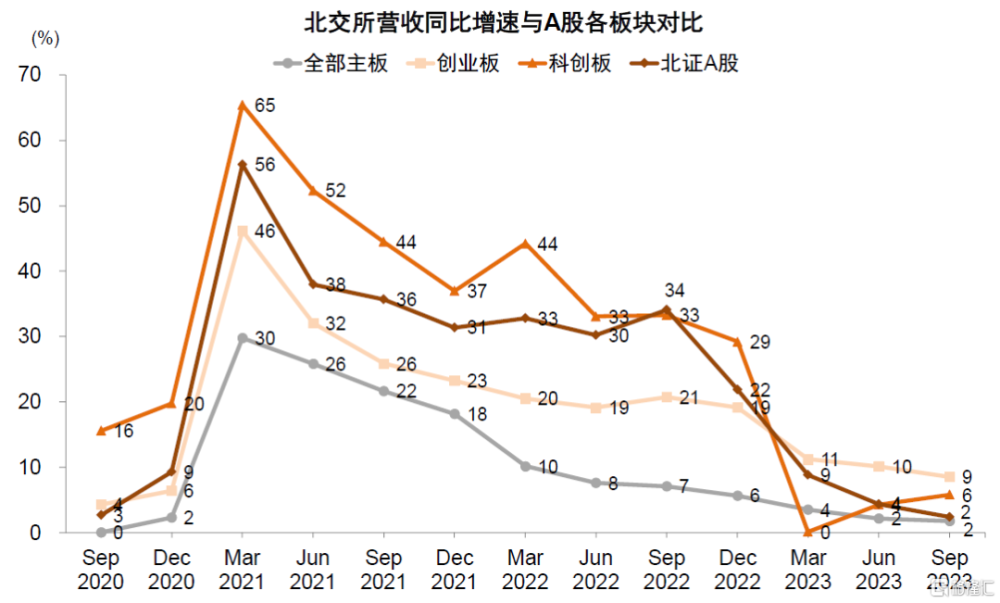

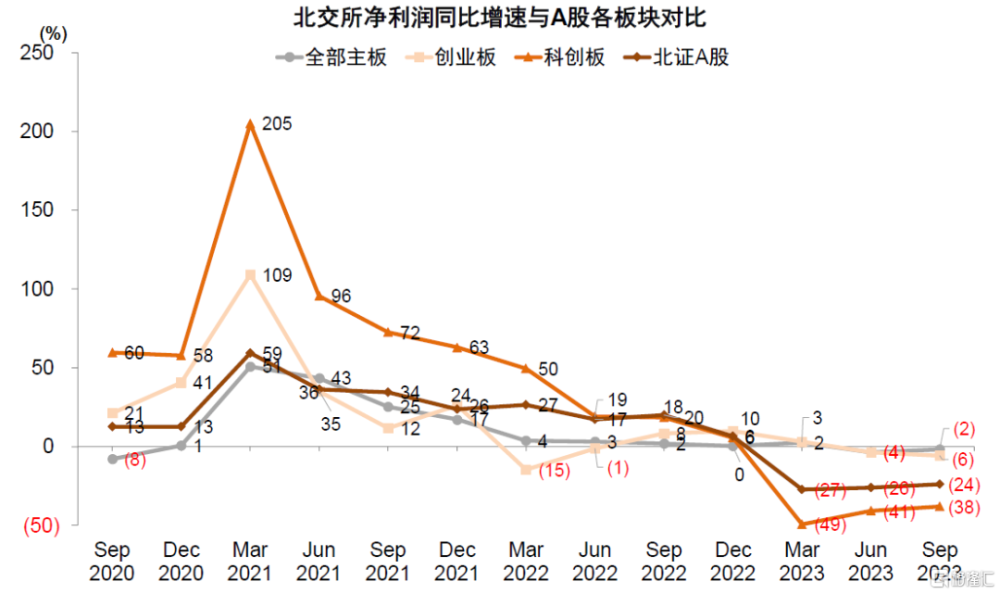

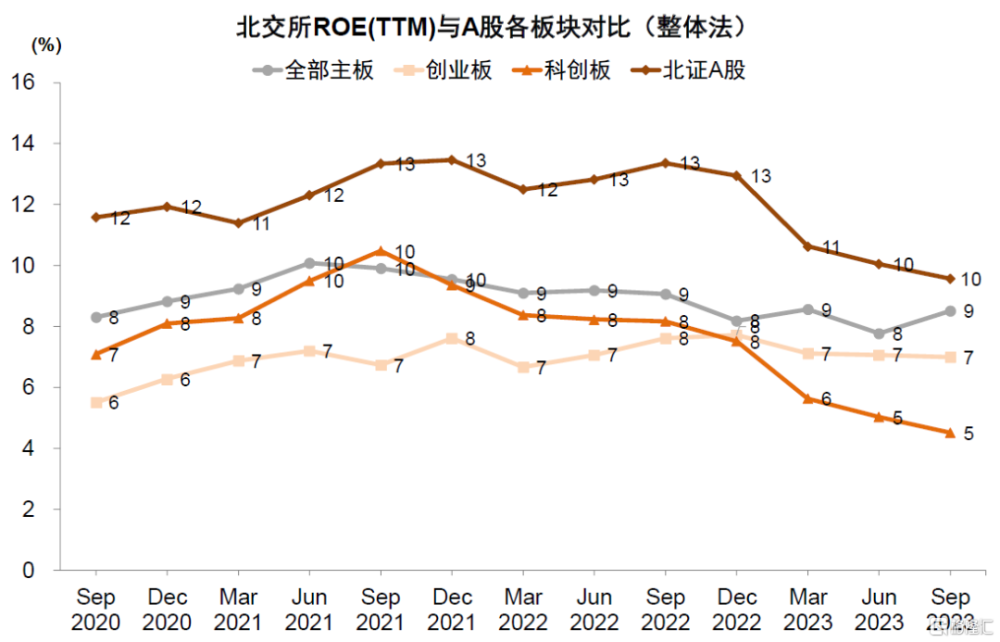

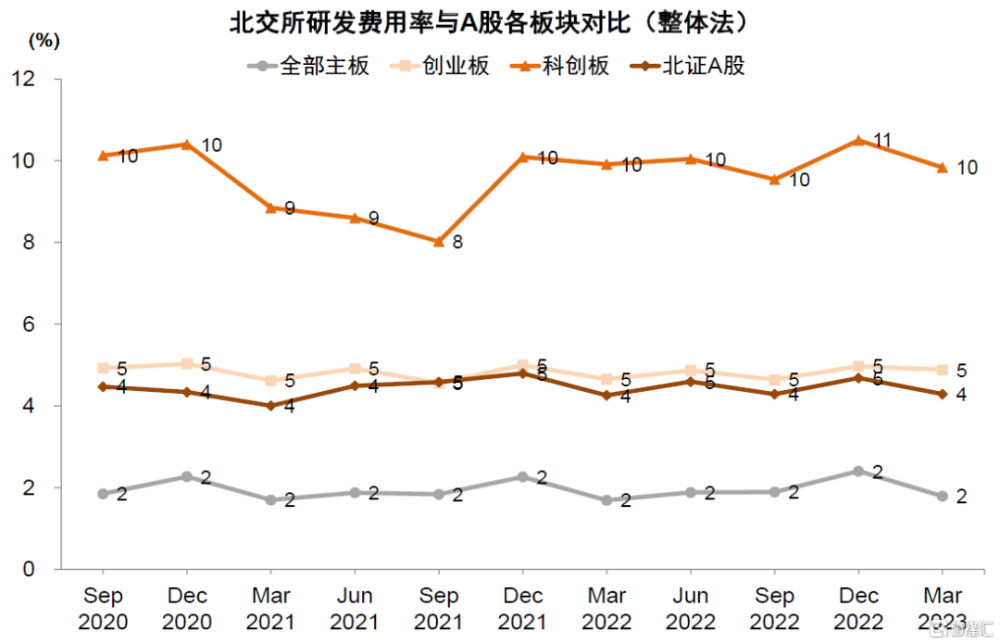

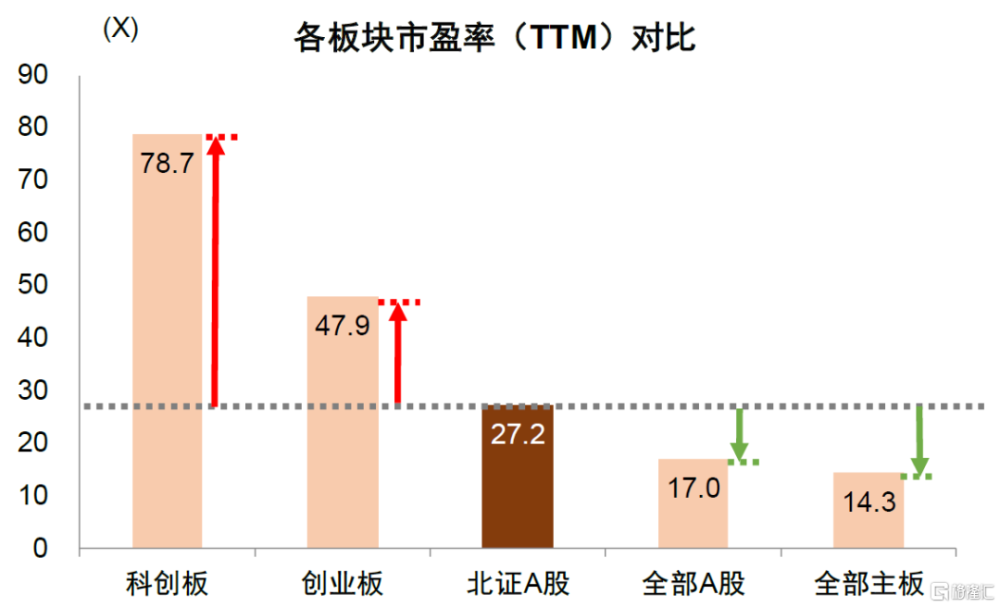

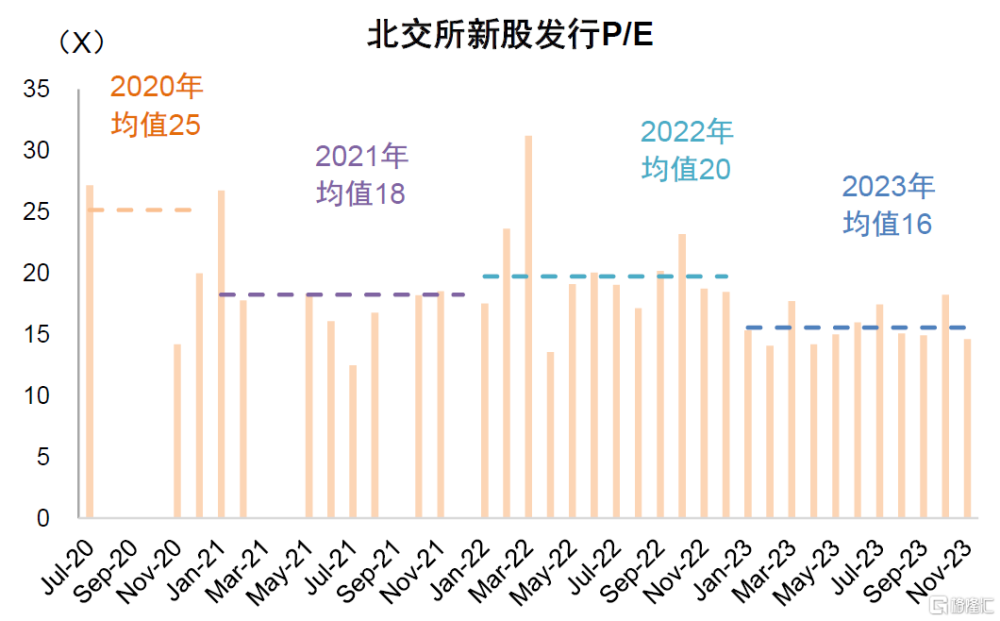

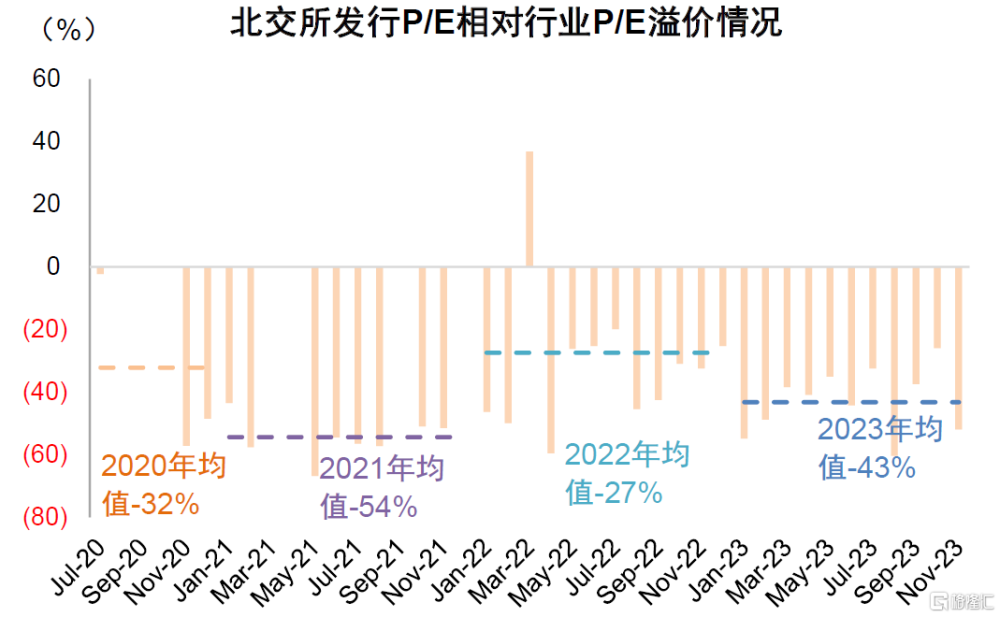

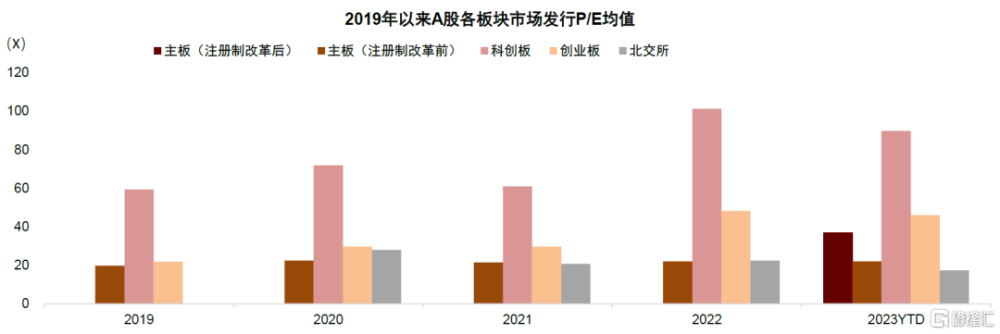

成長性高、估值較低,性價比優勢凸顯。從企業成長性來看,北交所上市公司“高成長”、“高盈利”、“高科技”屬性突出。2023年前三季度,北交所上市公司營業收入同比增速2.4%,持平略高於A股整體2.1%的增長水平;盈利能力方面,北交所ROE(TTM)爲9.5%,同期主板/創業板/科創板的ROE(TTM)爲8.5%/6.8%/4.5%;研發投入方面,北交所匯聚的企業多爲創新型中小企業,這些企業研發投入力度較大,2021年至今北交所上市公司研發費用率保持在4%-5%左右,高於滬深主板1.5%-2%左右的水平。從估值來看,北交所估值吸引力明顯。新股估值方面,2023年初至今北交所上市的70家新股發行P/E均值爲15.1x,明顯低於A股其他板塊,主板/創業板/科創板發行P/E均值分別爲30.1x/45.2x/76.5x。二級市場估值方面,截至11月24日北交所P/E(TTM)估值爲27.2x,同期科創板、創業板估值分別爲78.7x、47.9x。

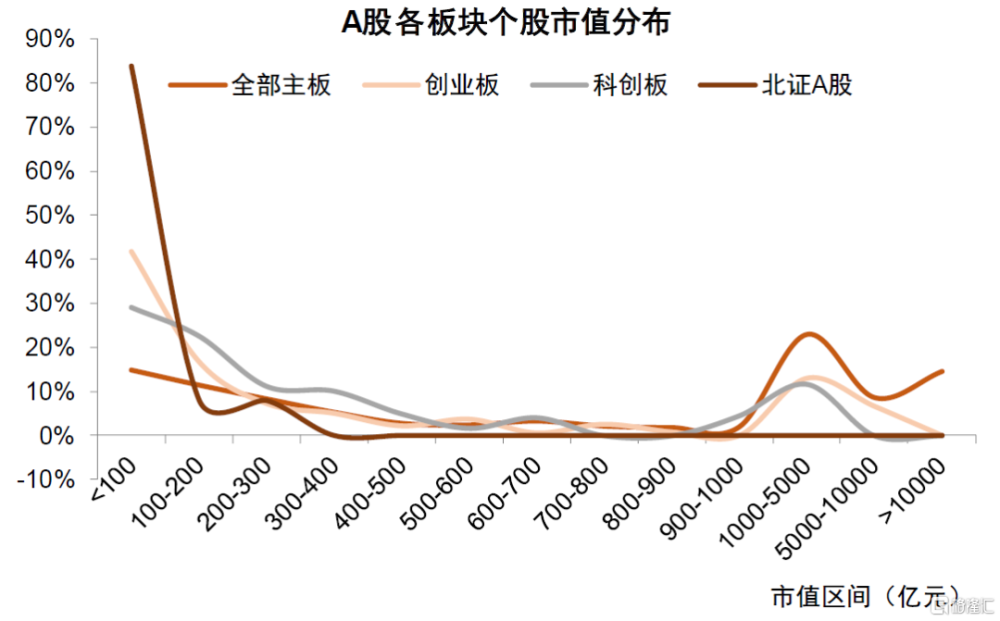

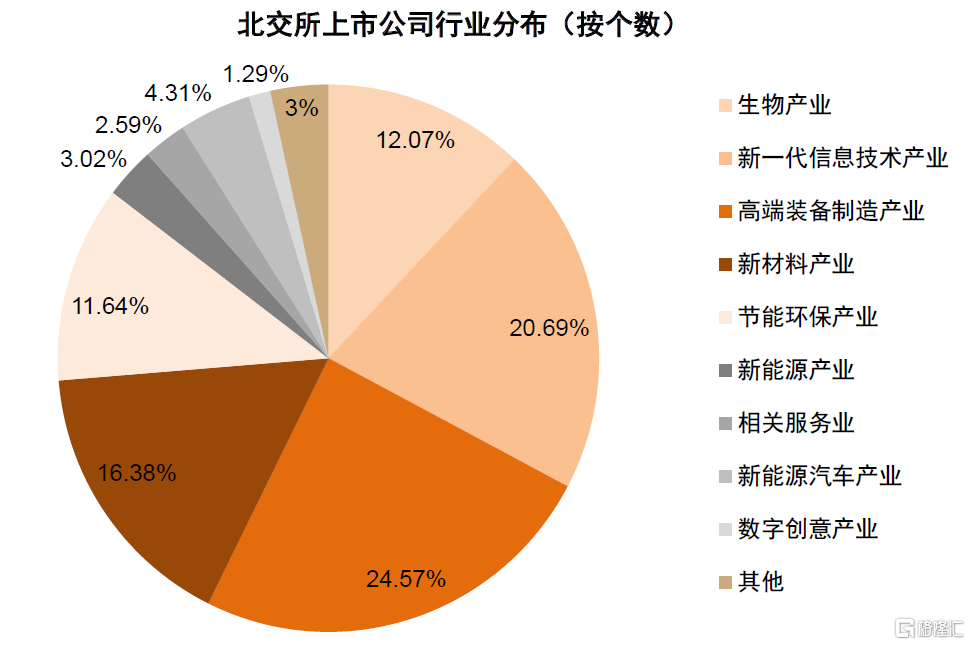

當前市場風格更偏好中小盤與成長,北交所公司相對受益。近期A股市場中小盤風格和景氣回升的成長領域表現佔優。作爲服務於創新型中小企業的主陣地,北交所匯聚了衆多科技創新、專精特新領域的中小型企業。截至11月24日,北交所總市值100億元以下公司爲229家,佔北交所公司總數的98.7%。行業分布方面,北交所在高端裝備、新能源、科技軟硬件、新材料領域的公司數量佔比82.3%。同時,北交所目前已有107家公司被納入國家級專精特新“小巨人”企業名單,數量佔比46.1%。

如何看待北交所後續走勢?

向前看,我們認爲北交所估值仍有修復空間,中長期北交所战略配置價值依然突出。在北交所推動高質量擴容的背景下,北交所上市公司質量仍有提升空間。此前北交所相關負責人表示“首批改革措施落地後,市場各方反應積極,其他改革事項將按照成熟一項、推出一項的原則漸次落地”,北交所正在加快研究IPO的相關制度規則。流動性方面,北交所活躍度已經有所改善。往未來看,機構投資者在政策倡導下有望加快進場;便利投資者开戶使得北交所個人投資者數量仍有提升空間;同時,北交所正在研究豐富指數體系與北證50ETF方案,後續如若落地有望帶來更多增量資金。市場風險偏好方面,考慮到北交所制度優化仍在推進之中、北交所加快高質量上市公司供給、大力加強投資者端建設、豐富市場產品體系,市場對北交所的關注度與風險偏好有望持續提升。

如何布局北交所投資機會?

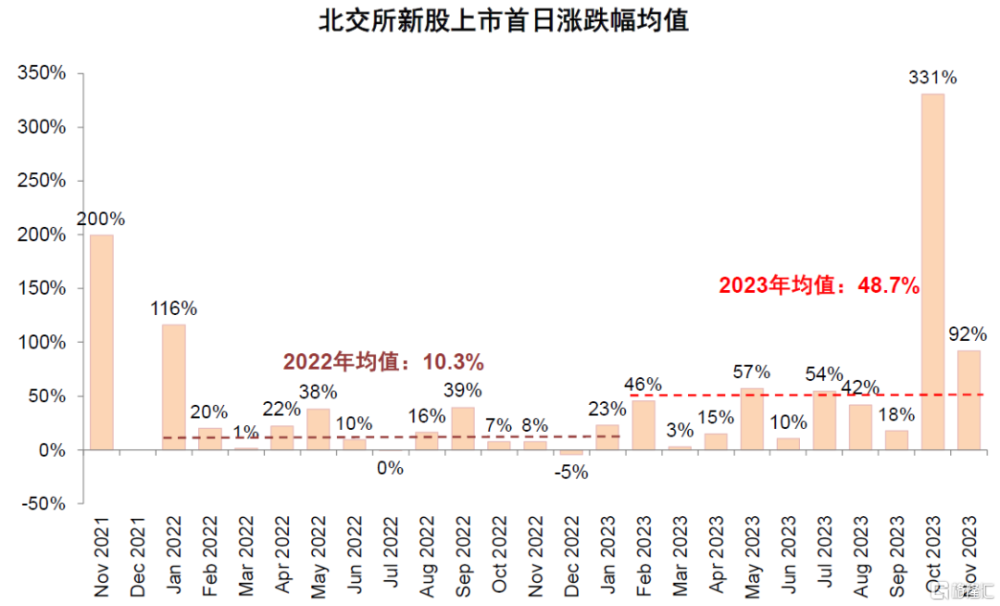

參與北交所投資的方式主要有兩種:1)一級市場,參與北交所新股的公开發行(網上、網下新股申購);2)二級市場,投資北交所已上市股票。新股申購方面,2023年初至今,受益於北交所新股上市後股價表現較爲亮眼(年初以來北交所新股上市漲幅均值爲48.7%),投資者參與新股申購有望錄得較爲不錯的收益。我們粗略假設投資者100%參與2023年以來北交所上市新股的申購,估算獲得的年化打新收益率超10%。二級市場投資方面,建議投資者結合公司行業發展前景、公司基本面與估值匹配度精選投資機會。我們從業績與估值匹配度角度,篩選了業績成長性較好且估值處於相對低位的個股及中金覆蓋的北交所企業,供參考,請詳見報告原文。

圖表1:A股主要指數走勢

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表2:北交所各行業今年以來表現

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表3:北交所各行業11月初以來表現

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表4:北交所建設歷程

資料來源:證監會,北交所,全國中小企業股份轉讓系統,中金公司研究部

圖表5:北交所近期政策總結

資料來源:證監會,北交所,全國中小企業股份轉讓系統,中金公司研究部

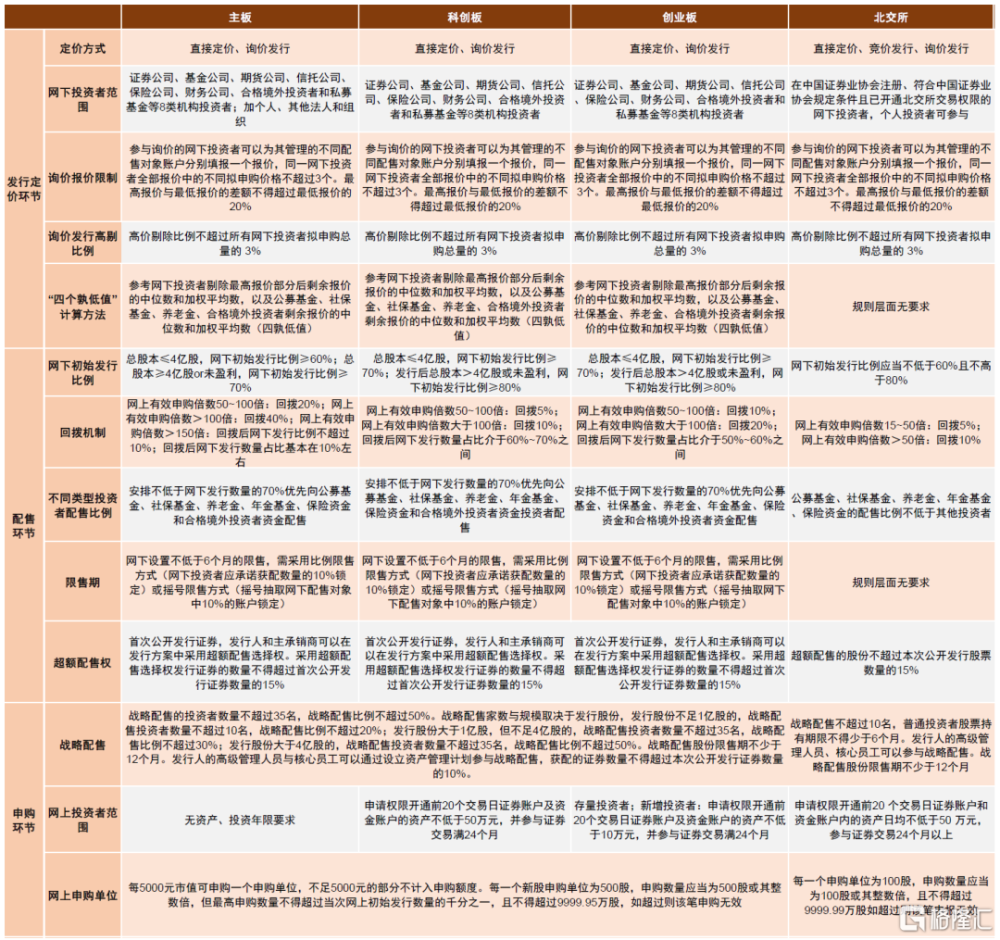

圖表6:A股各板塊市場上市/進層條件

資料來源:證監會,北交所,中金公司研究部

圖表7:A股各板塊市場發行承銷制度對比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表8:北交所與其他板塊交易概況、估值、業績、行業構成綜合對比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表9:2022年以來A股各板塊市場換手率

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表10:2022年以來A股各板塊市場成交額

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表11:北交所做市商情況

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表12:A股各板塊公募基金重倉倉位變化

資料來源:Wind,中金公司研究部

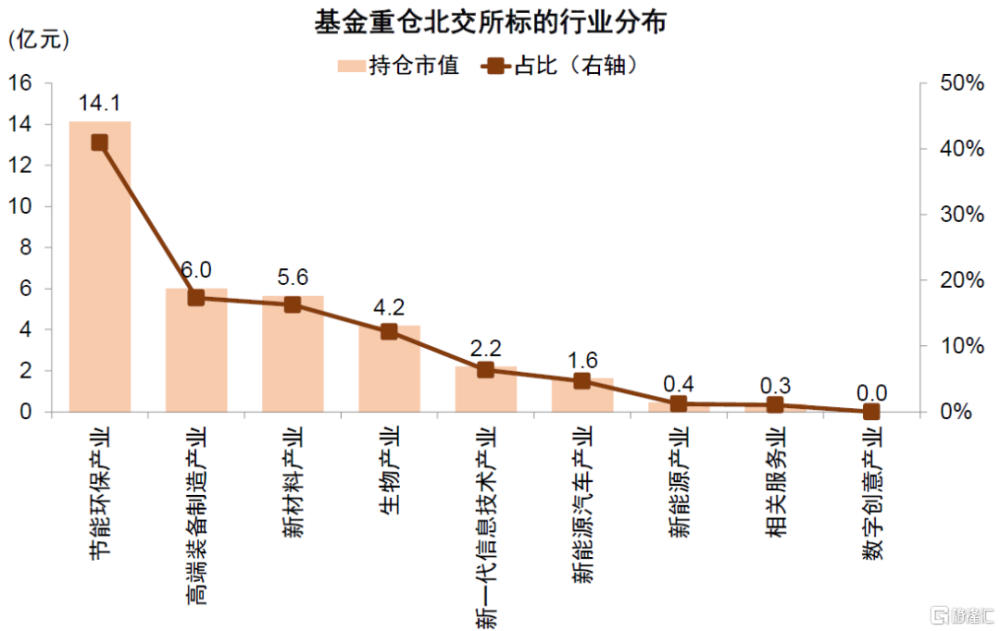

圖表13:公募基金重倉北交所標的行業分布

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

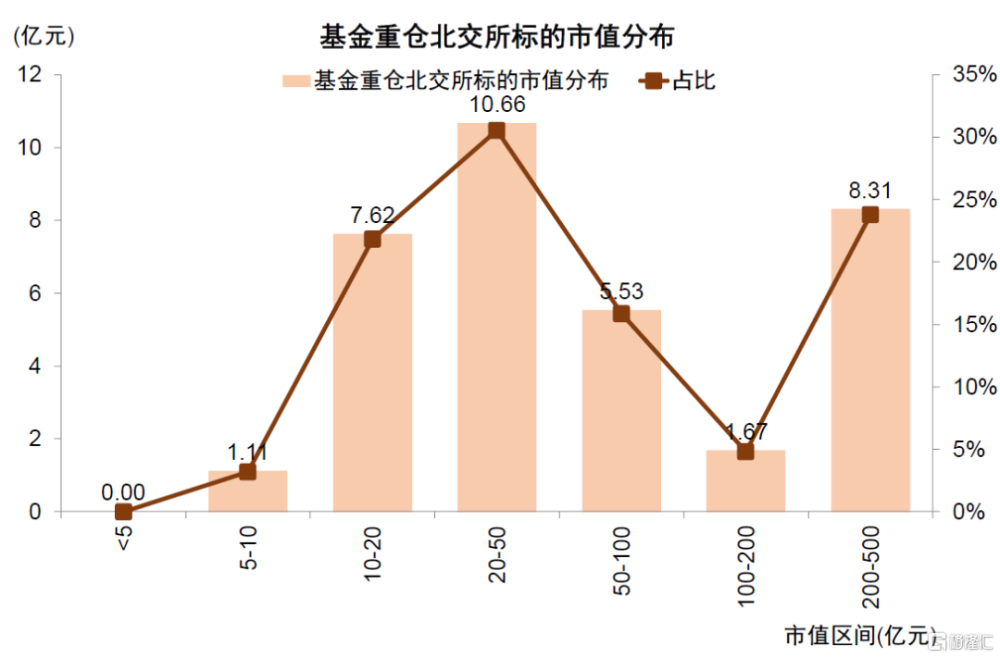

圖表14:公募基金重倉北交所標的市值分布

注:數據截至2023年11月24日;橫軸爲市值區間,縱軸爲機構持有的不同市值的北交所標的的總市值資料來源:Wind,中金公司研究部

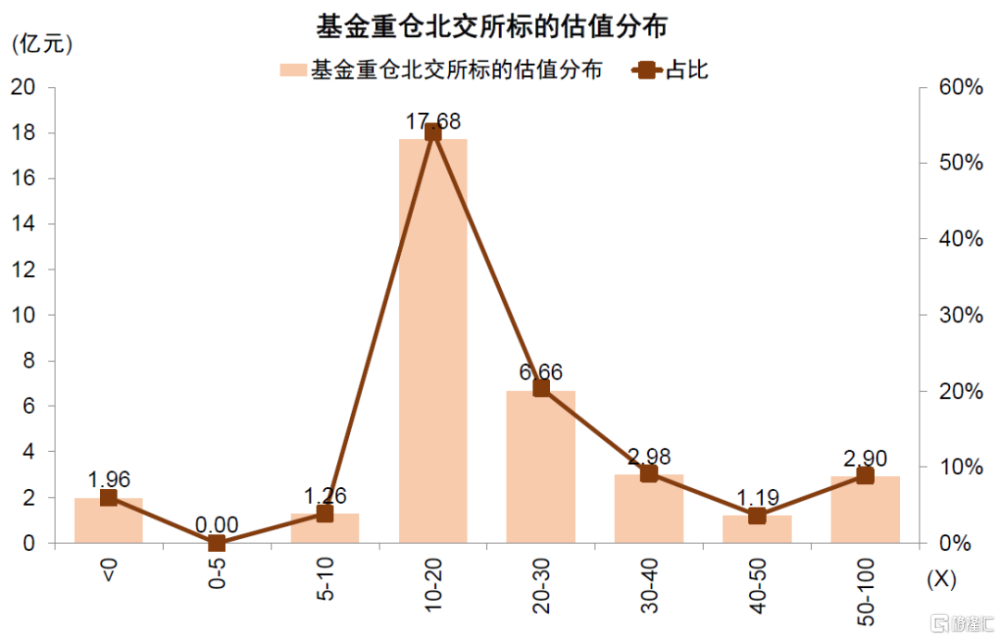

圖表15:公募基金重倉北交所標的估值分布

注:數據截至2023年11月24日;橫軸爲市盈率區間,縱軸爲機構持有的不同估值的北交所標的的總市值資料來源:Wind,中金公司研究部

圖表16:A股各板塊個股市值分布

注:數據截至2023年11月24日資料來源:Wind,中金公司研究部

圖表17:北交所上市公司行業分布(按個數)

注:數據截至2023年11月24日資料來源:Wind,中金公司研究部

圖表18:北交所營收同比增速與A股各板塊對比

資料來源:Wind,中金公司研究部

圖表19:北交所淨利潤同比增速與A股各板塊對比

資料來源:Wind,中金公司研究部

圖表20:北交所ROE(TTM)與A股各板塊對比

資料來源:Wind,中金公司研究部

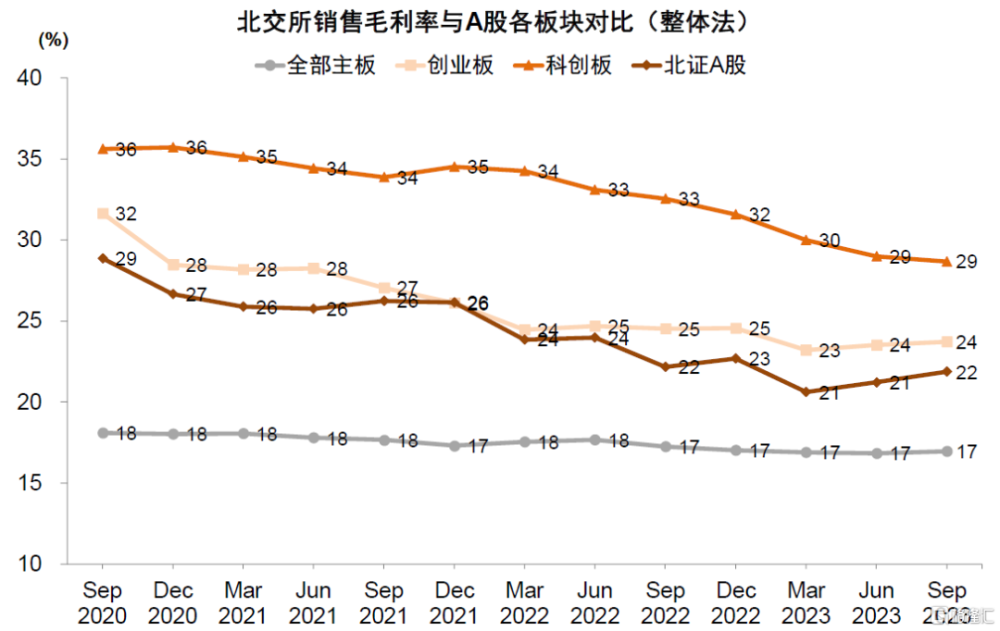

圖表21:北交所銷售毛利率與A股各板塊對比

資料來源:Wind,中金公司研究部

圖表22:北交所研發費用率與A股各板塊對比

資料來源:Wind,中金公司研究部

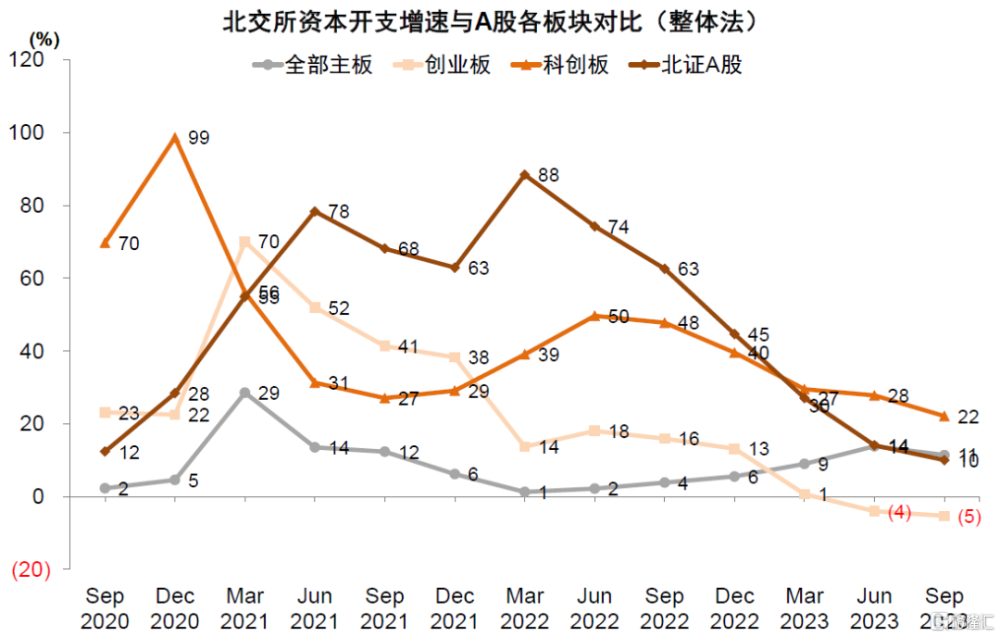

圖表23:北交所資本开支與A股各板塊對比

資料來源:Wind,中金公司研究部

圖表24:A股各板塊市盈率(TTM)對比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

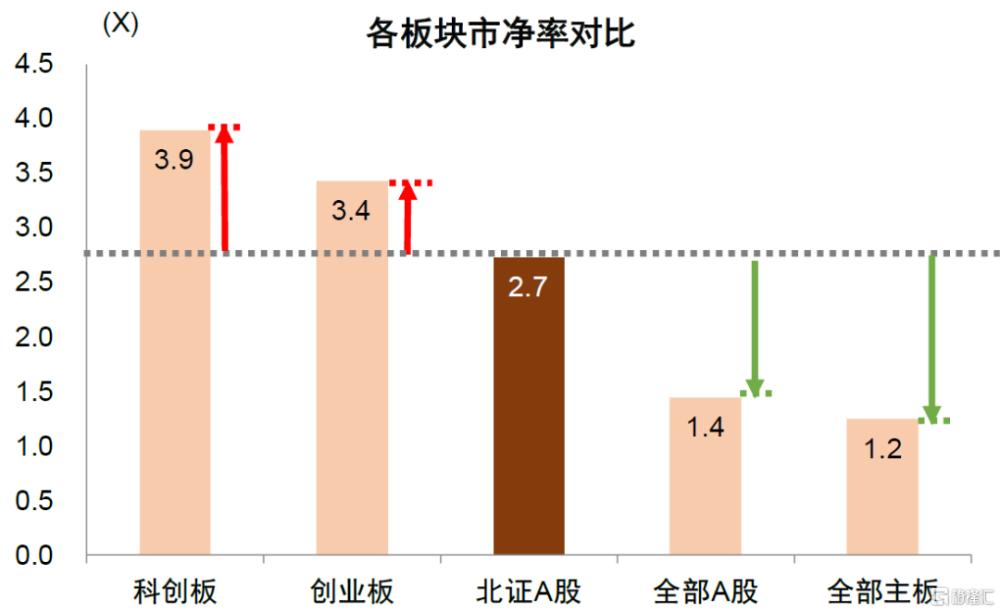

圖表25:A股各板塊市淨率對比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

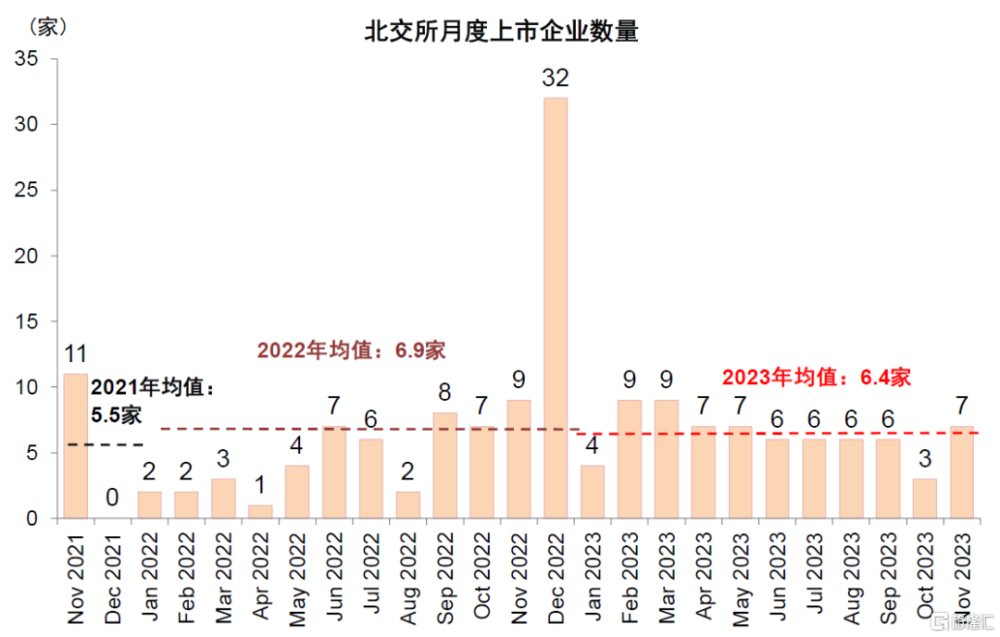

圖表26:北交所月度上市企業數量

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

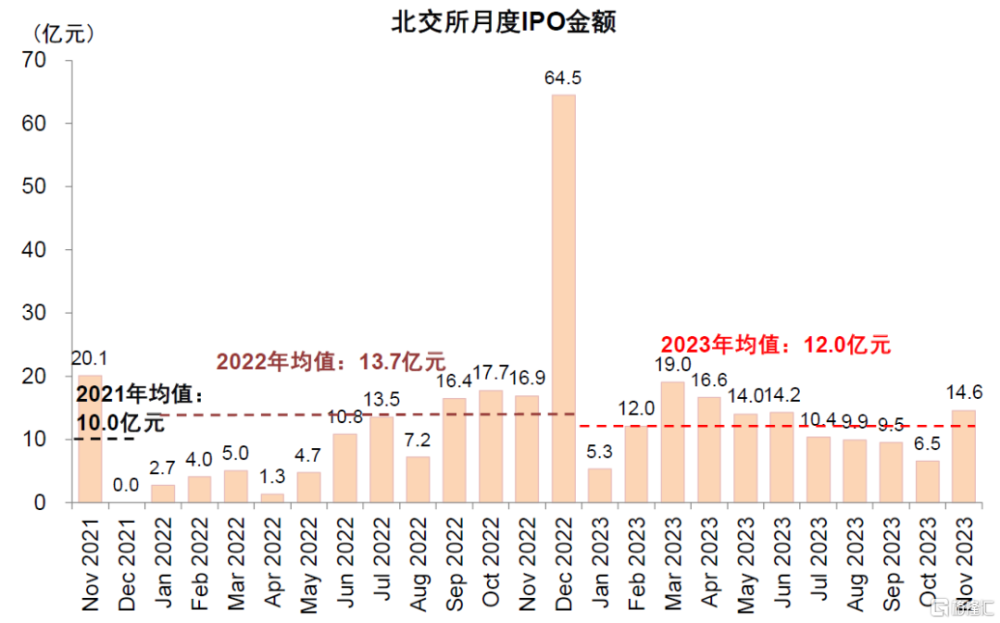

圖表27:北交所月度IPO金額

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表28:北交所新股上市首日漲跌幅均值

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

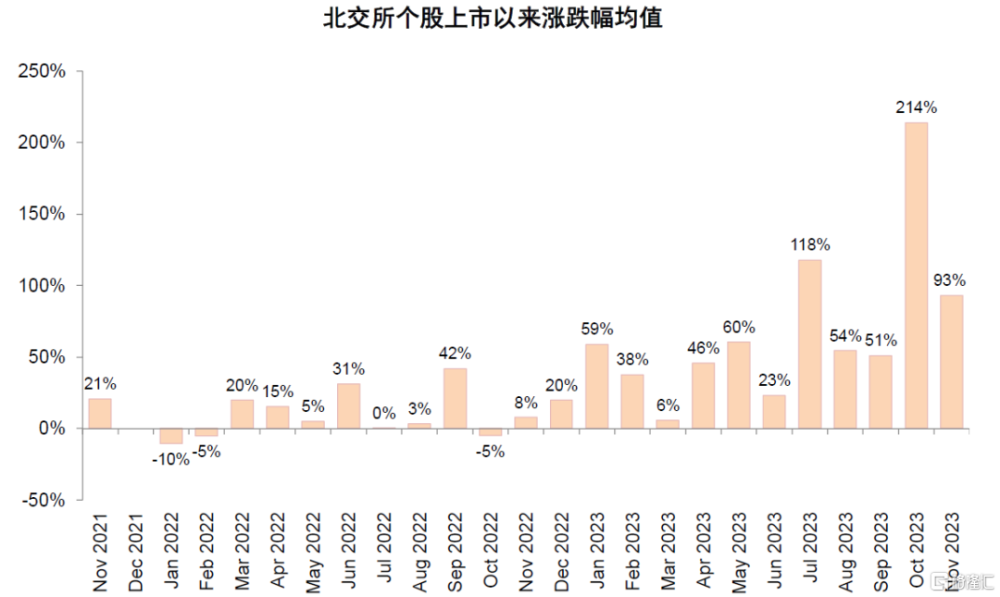

圖表29:北交所個股上市以來漲跌幅均值

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

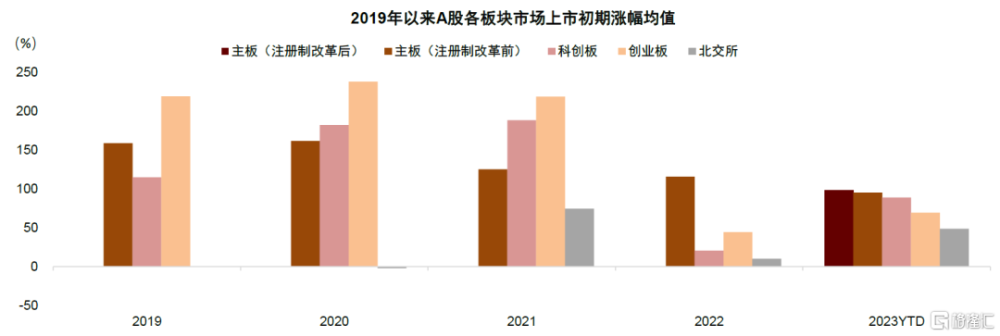

圖表30:A股各板塊上市初期漲幅對比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表31:北交所新股發行P/E

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表32:北交所發行P/E和行業同比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表33:A股各板塊發行PE對比

注:數據截至2023年11月24日 資料來源:Wind,中金公司研究部

圖表34:北交所月均網上投資者數量

注:數據截至2023年11月24日資料來源:Wind,中金公司研究部

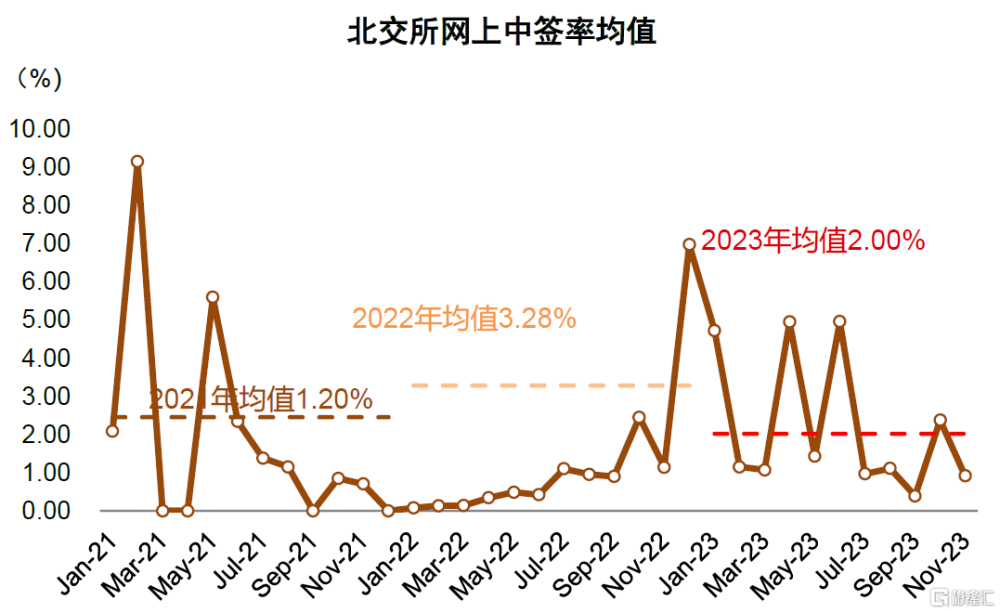

圖表35:北交所月均網上中籤率

注:數據截至2023年11月24日資料來源:Wind,中金公司研究部

注:本文來自中金公司2023年11月26日已經發布的《北交所系列十二:市場關注度有所擡升》,報告分析師:伊真真 SAC 執證編號:S0080519030002 SFC CE Ref:BTT989,魏冬 SAC 執證編號:S0080523070023 SFC CE Ref:BSV154,李求索 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

標題:中金:多重因素助力北交所近期表現,市場關注度有所擡升

地址:https://www.iknowplus.com/post/55756.html