南海與密西西比往事:債務置換與資產泡沫

【報告導讀】1715年前後,英法政府不約而同地選擇“以股化債”來解決長期战爭帶來的債務負擔。在這一過程中,作爲債務置換主體的南海公司和密西西比公司的股票都曾出現了超過十倍的上漲,此後這兩家公司股價最終向合理水平回歸。最終,居民部門的金融淨資產向政府部門完成了轉移。全球主權國家債務負擔較高的當下,債務化解可能會導致實物和金融資產產生較大價格波動,機會或許因此而出現。

摘要

1 內債不是債,然而代價是什么?來自18世紀的經驗

任何一個人的債務就是另一個的資產,即使債務人是國家,債務的化解最終還是需要將財富從金融淨資產方轉移往淨負債方。在17世紀末至18世紀初,歐洲地緣政治矛盾加劇,英國、法國先後參加了奧格斯堡战爭和西班牙王位繼承战爭,曠日持久的消耗战使得參战國政府債台高築。1715年战爭結束後英國政府債務佔國家收入的比重約50%,法國則爲125%。當“稅收增加”無法成爲選項時,政府驅動的內債化解本身總是充滿想象力,而期間實物與金融資產的價格波動更是波瀾壯闊。

2 南海公司:始於債務置換,演化爲瘋狂的泡沫

在英國議會的特許下南海公司於1711年9月成立,南海公司與其他公司的不同之處在於:(1)擁有在南美洲販奴的壟斷經營權;(2)在南海公司成立時,公衆必須將持有的短期國債交給南海公司,才能獲得南海公司的股票。最初置換900萬英鎊債務時,南海公司擁有6%的穩定股息分紅,算上票面折價隱含回報率達到了8.3%。到1720年時,利息支出佔英國政府財政總支出的比重達到40%。英國政府和南海公司在協商後,決定讓南海公司再次發行股票來置換3100萬英鎊的政府債務,票面利率最終下降到4%以下。在這一輪股票增發與債務置換中,南海公司希望能盡可能的擴大自有資本,英國政府希望盡可能多地置換債務,而實現這兩個目標的前提是南海公司股價的上漲。在1720年3月至8月間,南海公司因爲業績增長預期(謠言的方式傳播在南美奴隸貿易取得成功)和估值提升股價上漲近10倍;大量國會議員參與股票認購,英國政府更是在6月通過了《泡沫法案》推波助瀾。

3 約翰·勞體系:法國政府化債的激進嘗試與密西西比泡沫

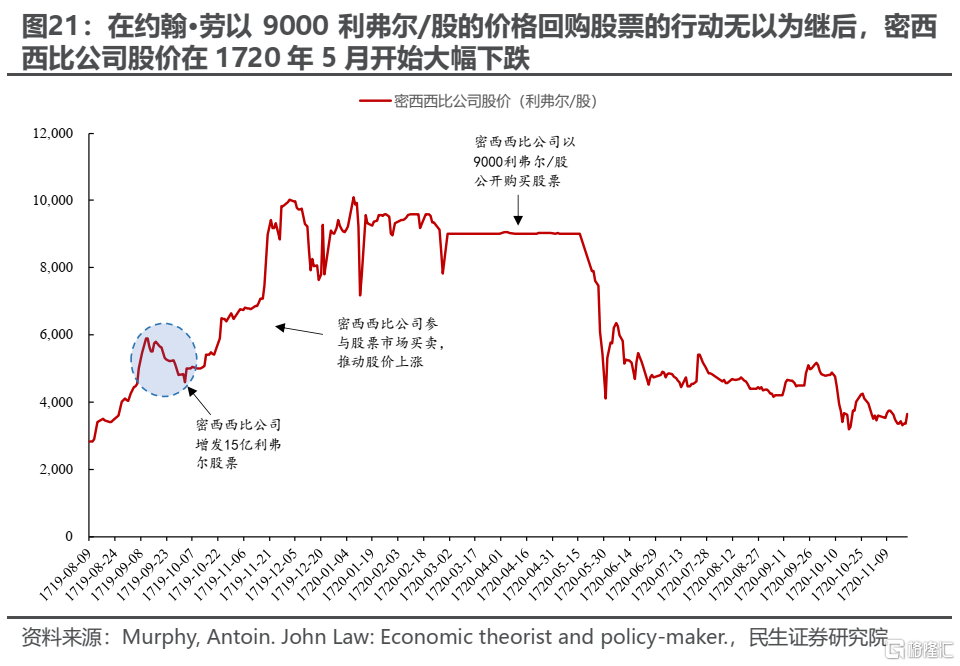

西班牙王位繼承战爭結束後,法國政府債務負擔較英國更爲嚴重,利息支出佔稅收比重超70%。爲了緩解償債壓力,攝政王奧爾良公爵任命約翰·勞對法國財政與貨幣體系進行改革。約翰·勞體系主要包含兩個部分:一是以紙幣取代貴金屬鑄幣;二是成立一個公司整合所有稅務徵收與壟斷活動的經營,並承擔所有國家負債。爲了實現這兩個目的,約翰·勞先是在1716年成立了通用銀行,並成功的在1718年末讓通用銀行的銀行券取代金銀鑄幣成爲了法定貨幣;之後又在1717年中成立密西西比公司,在兩年時間內壟斷了法國的稅收權、海外貿易經營權和煙草、鑄幣與通用銀行的經營權。1719年9月,約翰·勞決定通過增發密西西比公司股票的方式置換居民持有的16億利弗爾國債。股票認購以分期付款的方式進行,1720年1月股價從低點上漲10倍。爲了支撐投資者以股換債的熱情,約翰·勞在1720年3月至5月間允許投資者以9000利弗爾/股向密西西比公司回售股票。在此期間約翰·勞讓法國的貨幣供應量大幅上升,致使法國國內出現嚴重的通貨膨脹,不得已在1720年5月底重新恢復了金銀鑄幣的法定貨幣地位。

4 重估國有的收益權或許是明確方向

債務置換被視爲在違約和直接印鈔之外的一種溫和的化解方式。但從本質上看,它需要提升政府控制相關收益權的估值才能緩解債務壓力(南海公司和密西西比公司均繞不开在業務經營收益潛力、壓低貼現利率和直接提升估值等方式)。通過資產價格的上漲,英國和法國政府的化債過程中均出現了金融淨資產由居民部門向政府部門轉移的現象,最終降低了財政的負擔。但不同之處在於,英國受損最嚴重的是居民部門中較爲富裕的階層;而法國由於政府債務負擔更重,且在化債嘗試中進行了大規模的貨幣發行,密西西比泡沫帶來的嚴重通貨膨脹則使得法國居民部門財富普遍受到衝擊。逆全球化下,世界各經濟體的政府還債壓力顯著上升,政府債務置換帶來的資產價格波動將會是長期主題。

風險提示:測算誤差;海外經濟下行速度超預期。

報告正文

1、18世紀初的歐洲——列強爭霸與財政困境

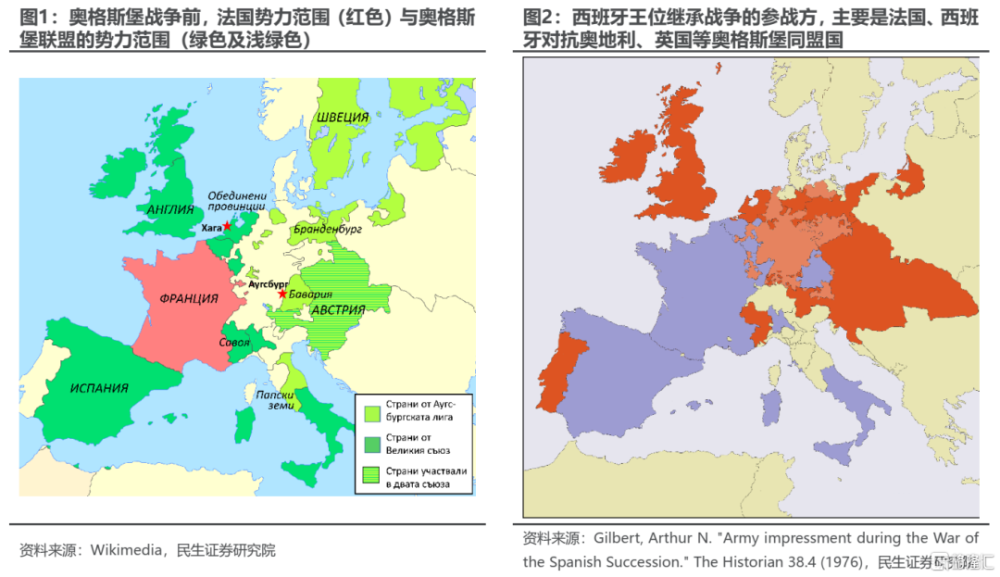

17世紀末至18世紀初,歐洲地緣政治矛盾紛繁復雜:在歐洲大陸,法國在路易十四的統治下日漸成爲國力最強的歐洲國家;而爲了制約法國持續的擴張,統治奧地利的哈布斯堡家族聯合荷蘭、普魯士、英國、西班牙等歐洲列強組成了奧格斯堡同盟。這一時期法國與奧格斯堡同盟之間發生了兩次大規模战爭:第一次是1688至1697年的奧格斯堡战爭(又稱大同盟战爭、九年战爭),起因是法國與奧地利之間矛盾的激化;第二次是1701至1714年的西班牙王位繼承战爭,起因是國王卡洛斯二世死後無嗣、路易十四助其孫子菲利普公爵繼承西班牙王位,歐洲其他列強因擔心西班牙與法國合並而發動的战爭。

由於當時歐洲列強在工業生產、軍事、航海等關鍵領域的科學技術水平並不存在顯著的差異,因此在這兩次战爭中參战雙方都難以取得決定性的優勢,進而演變爲曠日持久的消耗战,在這一過程中參战國的財政狀況也在持續惡化。作爲參战方的英國和法國政府,在战爭結束後都面對着巨大的政府債務。

正是在這樣的背景下,英國和法國幾乎是不約而同地選擇了“以股化債”的方法來轉移債務負擔。在這一過程中,英國和法國政府均是間接推動並且縱容股票市場的上漲,也由此分別引發了英國的南海公司事件和法國的密西西比公司事件。盡管兩次事件的演進過程有所差異,但是從最終的結果來看,均是形成了金融淨資產從居民部門向政府部門的轉移。

2、南海公司:始於債務置換,演變爲瘋狂的泡沫

2.1爲政府減輕債務負擔而成立的南海公司

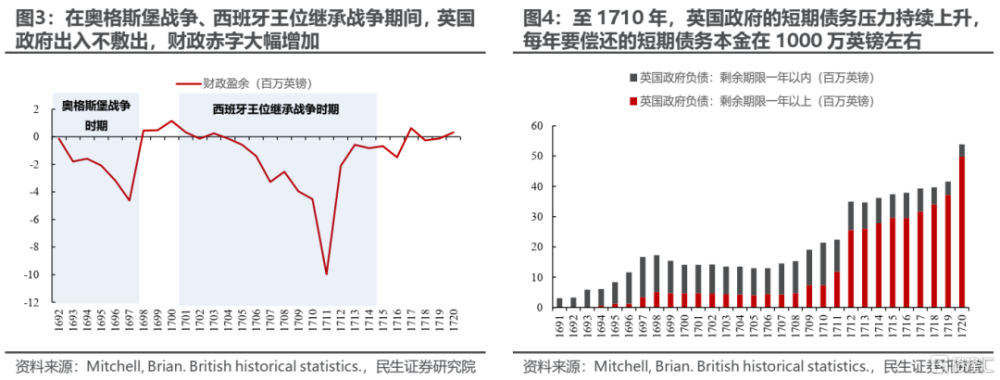

英國自1688年“光榮革命”後的25年中,只有4年處於和平時期。由於战爭的拖累,英國政府的財政狀況在战爭期間出現明顯的惡化。奧格斯堡战爭期間,英國政府在1697年的財政赤曾達到460萬英鎊,之後在西班牙王位繼承战爭期間的年財政赤字更是一度超過1000萬英鎊。而18世紀初英國GDP也不過約8000萬英鎊,英國政府年財政收入也大致爲400萬英鎊。由於战爭期間英國政府嚴重入不敷出,甚至出現了英國政府與陸軍、海軍籤了合同後沒有資金用於付账的情況;與此同時,英國政府對債務兌付的違約也开始增加,以至於在1710年時,英國國債一度以超過30%的折現率在市場上交易[1]。

[1] 楚甲周.英國“南海泡沫”事件研究.2013

爲了解決棘手的債務問題、讓英國政府可以把更多的資源投入到战爭之中,1710年時任英國財政大臣的羅伯特·哈利向議會提出設立南海公司“以股化債”的議案。該議案最終得到了議會的通過,南海公司於1711年9月8日在英國國會的特許下成立,公司首任經理爲羅伯特·哈利。相比於英國普通的企業,南海公司有以下三個非常特別之處:

(1)英國議會授予南海公司在南美洲進行奴隸貿易的壟斷經營權。

(2)在英國政府的特許下,南海公司是一家公衆公司,但公衆必須用持有的短期國債進行置換,才能得到南海公司的股票。具體來說,一個英國人可以把他持有的1張面值100英鎊的英國國債給到南海公司,然後獲得一張南海公司的股票。從本質上說,南海公司的股東都是以“實物出資”的形式入股了南海公司,他們出的“實物”即爲英國政府債,1股南海公司股票對應着1張面值100英鎊的英國國債。

(3)對於置換後南海公司持有的英國國債,英國政府保證以大約6%的年利率付息給南海公司,之後南海公司再將這筆收入發放給公司的股東。

由於英國政府的財政狀況無力償還短期國債,且英國國債在市場上交易時折價嚴重,短期國債的持有者紛紛選擇將持有的債券置換爲南海公司的股票。在這一輪置換中,共有約面值917.8萬英鎊的英國國債給到了南海公司(也就意味着南海公司對外發行超過9萬張股票),英國政府每年按約定大致向南海公司支付約55萬英鎊的利息。[2]在南海公司擁有對南美洲奴隸貿易壟斷權、股票可自由交易、且擁有政府口頭承諾6%永續票息的情況下,南海公司股票價格在1711年9月底的時候也只有72英鎊。即便不考慮對南美洲奴隸貿易的壟斷經營權,這個股價所隱含的投資者對英國政府永續債要求的回報率達到了8.3%。

[2] Paul, Helen. The South Sea Bubble: an economic history of its origins and consequences. Vol. 49. Routledge, 2010.

也就是說,南海公司自創立伊始便承擔起了爲政府化解債務負擔的政治任務。通過設立南海公司,英國政府在財政收支問題上實現了兩個目標。第一個目標是改變負債對象,將負債對象由普通群衆轉爲有政治背景的南海公司;第二個目標是變相以低利率對政府債展期,緩解了英國政府短期內要償還超900萬英鎊的燃眉之急,使得英國政府可以把更多的資源用於對法國的战爭。實際上,正是因爲900萬英鎊的還債壓力的緩解,在1711年,英國政府可以分別向陸軍部門和海軍部門支付了高達113.3萬英鎊和624.9萬英鎊的欠款。

2.2英國政府大規模化債計劃與1720年南海泡沫

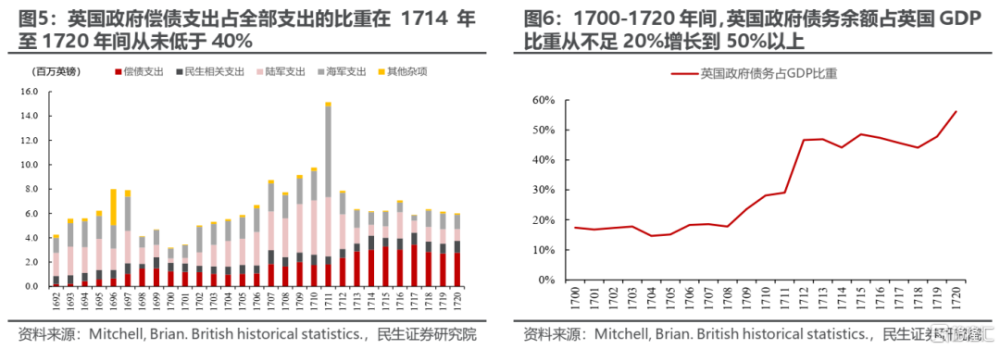

1713年的《烏特勒支條約》籤訂後,西班牙王位繼承战爭基本宣告結束。可盡管重回和平時期,英國政府的財政狀況仍然不容樂觀:1714-1719年間,英國政府除1717年略有盈余外,其他年份均出現財政赤字。英國政府出現財政赤字的一個重要原因是償債支出的增加。由於战爭時期英國政府大量舉債,英國國債佔英國GDP的比重在1700年時不到20%,而到1720年時已超過50%;與之相對應的是償債支出在全部財政支出的比重在1714至1720年間從未低於40%。

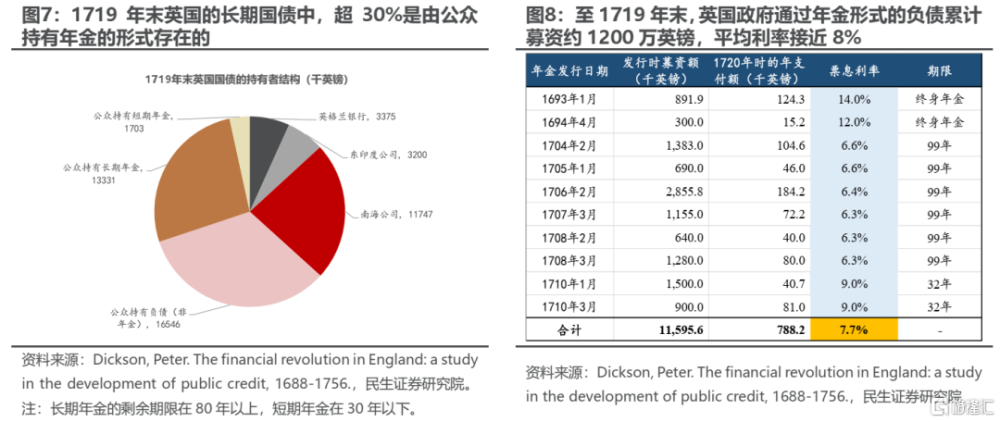

就英國政府的負債結構來看,1719年末英國政府的對外負債金額合計約5000萬英鎊,主要由三部分組成:(1)由南海公司、東印度公司和英格蘭銀行所持有的負債,合計約1800萬英鎊,由於這三家公司與英國政府有很強的合作關系,因此英國政府在此前和這三家公司的協商中降低了對這一部分負債的利率,而且日後進行進一步債務重組也比較方便;(2)由公衆持有的非年金式負債,合計約1700萬英鎊,這一部分英國政府負債的利率大約在5%左右,相對來說並不高;(3)由公衆持有的年金式負債,合計約1500萬英鎊,是英國政府償債支出壓力的主要來源。英國政府的年金式負債不僅期限長,且利率非常高:1693至1719年末,英國政府發行的年金式政府債在發行時的平均利率接近8%,且年金期限多是99年或者終身有效。

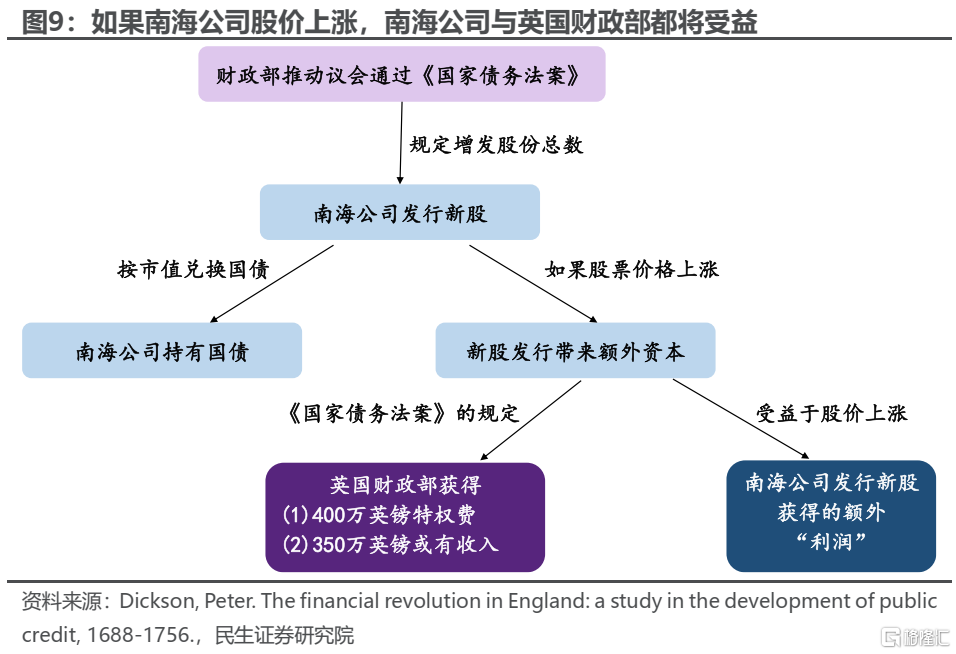

爲了解決償債負擔過重的問題,英國財政部在前期和南海公司協商後,推動英國議會在1720年4月7日頒布了《國家債務法案》(National Debt Act, 6 Geo. 1 .c. 4),允許公衆將所持有的全部長期國債轉化爲南海公司的股票。該法案主要內容包括以下三點:

第一,允許南海公司通過發行新股的方式,置換公衆持有的長期國債,公衆可自愿選擇是否兌換。南海公司可增發新股的總規模取決於公衆以債券置換股票的規模:每置換面值100英鎊的普通國債,南海公司可增發1股;每置換1份年給付額爲100英鎊的短期年金,南海公司可增發14股;每置換1份年給付額爲100英鎊的長期年金,南海公司可增發20股。南海公司股票與英國國債的兌換按市場價格進行。

第二,對這次南海公司通過增發新股置換的債務,英國政府一律按5%的年利率向南海公司支付利息,1727年後利率降至4%。

第三,南海公司因爲獲得了增發股份的權力,需要向英國財政部支付特權費,其中有400萬英鎊是必須支付的部分;另外還有一部分特權費取決於置換債務的多少。如果全部公衆持有的英國長期國債(約3100萬英鎊)都被置換,那么南海公司須要向財政部支付合計756.8萬英鎊的特權費。

根據《國家債務法案》,從南海公司的角度來看,這次發行新股置換國債行動能否獲利,取決於南海公司的股價水平是不是夠高、以及公衆的兌換量是不是夠大:如果南海公司的股價越高、且公衆將國債置換爲南海公司股票的意愿越強,那么南海公司通過增發獲得的資本也就越多;由於被置換債券的市場價值基本確定,那么南海公司通過這次增發獲得的可供自由使用的資金也就越多。從英國政府的角度來看,受益程度也取決於公衆的兌換量。如果南海公司通過發行新股置換的股票越多,那么財政部可以收到的特權費也就越多,而且未來需要爲國債支付的利率也就越低;而公衆將國債兌換爲南海公司股票的意愿,很大程度上取決於未來南海公司的股票能否持續上漲。因此,在支持南海公司股價上漲、提高公衆置換國債意愿的這一問題上,南海公司和英國政府是存在共同利益的。

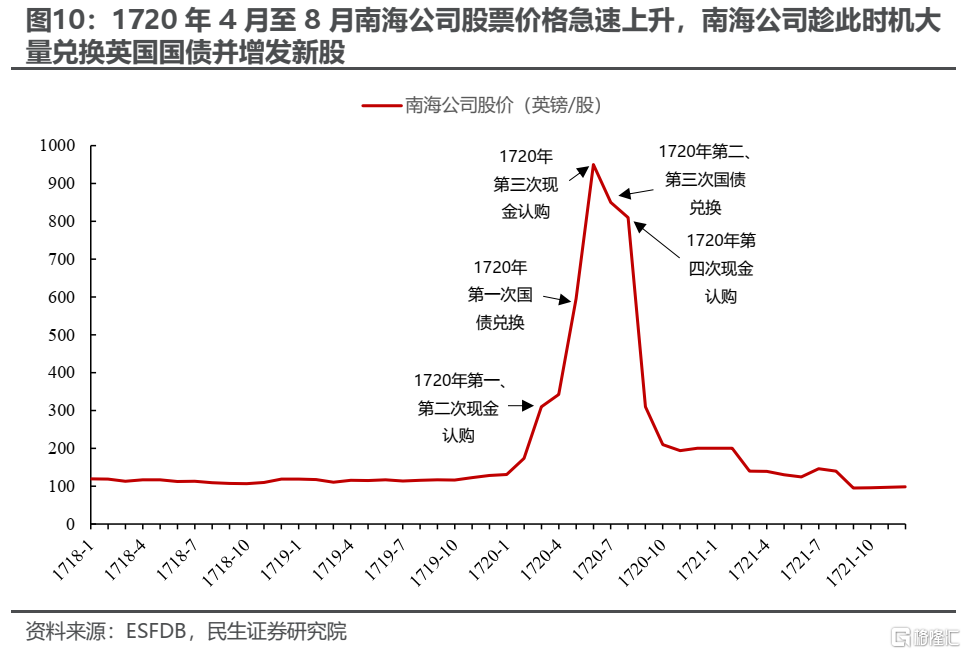

從1720年3月开始,南海公司的股價开始加速上漲。當時在英國街頭巷尾的咖啡館中,流傳着南海公司在海外貿易活動中將會獲得巨大收益的消息。至1720年4月7日英國議會授權南海公司進行國債置換活動時,南海公司的股價已經上漲超過300英鎊/股。在這個價格上,南海公司只要增發1股就可以兌換價值300英鎊的英國國債;而根據《國家債務法案》當中的條款,由於兌換了300英鎊的國債(這裏假設當時英國普通國債的面值等同於市場價值),南海公司一共可以再增發2股股票募資600英鎊,這使得南海公司可以趁機大幅擴張其資本。

南海公司股價快速上漲的勢頭從3月持續到7月,股價最高上漲到1000英鎊/股,在8月底之前南海公司的股價一直維持在800英鎊/股之上。南海公司也在這一時期抓緊進行國債兌換和新股增發:南海公司分別在4月14日、4月29日、6月17日、8月24日進行四次新股增發,理論增發金額達到7500萬英鎊;不過由於這幾次增發中,認購者可以通過5次或10次分期付款的方式將認購款付清,南海公司實際收到的現金要遠少於7500萬英鎊。另外,南海公司分別在4月28日至5月19日、8月4日和8月12日對公衆持有的國債進行集中兌換,最終由公衆持有的全部3100萬英鎊的長期政府債中,有2600萬英鎊被轉換爲南海公司的股票。

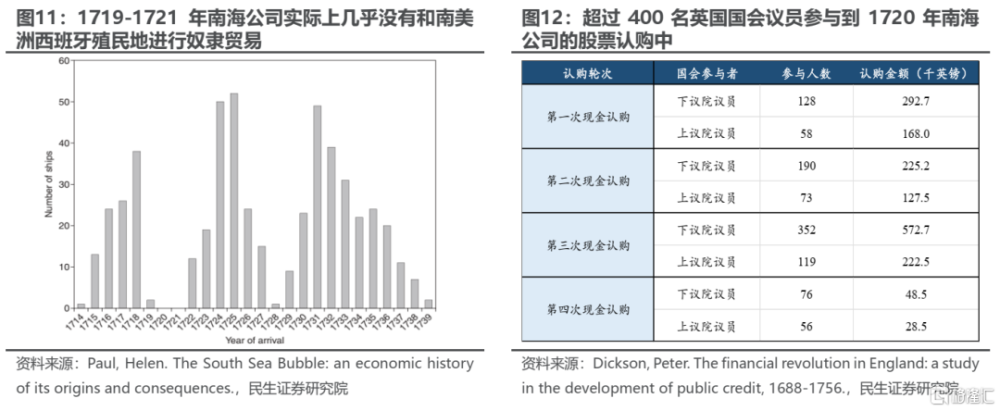

但事實上,南海公司股價的上漲是沒有基本面支撐的,這也是1720年9月後南海公司股價大幅下跌的根本原因。當時在倫敦咖啡館中流傳的南海公司在南美洲貿易上將獲得極大利潤的消息是毫無根據的。1719年初四國同盟战爭开始,英國再次和西班牙开战;而當時南美洲的殖民地大部分屬於西班牙王國,因此從1719-1721年間南海公司幾乎沒有开往南美洲的販奴船只,且南海公司在南美洲殖民地的資產甚至也被西班牙政府沒收。

由於英國政府也有推高南海公司的股價、促進公衆將國債轉換爲南海公司股票的動機,因此英國政府非但沒有抑制南海公司股價的上漲,相反,英國議會甚至在1720年6月11日發布了《泡沫法案》(Bubble Act of 1720):該法案禁止未經國會或國王特許授權的公司進行股票的轉讓,這實際上使得像南海公司這樣極少數獲得特許授權公司的地位更加難以取代,在英國幾乎不可能再出現一個新的“南海公司”可以參與到國債轉換的活動中來。國會通過的《泡沫法案》也推動了南海公司股票的上漲,使得南海公司股價在1720年6月達到了歷史最高的水平。但諷刺的是,《泡沫法案》的通過本是爲了加強南海公司的地位,結果卻使得南海公司成爲了一個更大的泡沫。

此外,當時也有很多國會議員和皇宮貴族參與到了南海公司股票投機的活動中。在1720年4月至8月的四次股票增發中,合計共有超過400余名的國會議員、150余名貴族認購了南海公司的股票。從事後的調查來看,很多英國政府高層也收受了南海公司的賄賂,其中時任英國財政部長的約翰·埃斯拉比在1721年因受賄被國會解職並被判入獄。[3]

[3] Voth, HJ. (2016). South Sea bubble. In: Jones, G. (eds) Banking Crises. Palgrave Macmillan, London. Page 323

3、約翰·勞體系:法國政府化債的激進嘗試與密西西比泡沫

3.1 連年徵战後法國政府的財政困境

在1714年西班牙王位繼承战爭結束後,在位長達72年的法國國王路易十四在一年後的1715年9月去世。由於繼位的路易十五(路易十四的重孫)只有5歲,因此朝政由攝政王奧爾良公爵全權處理。

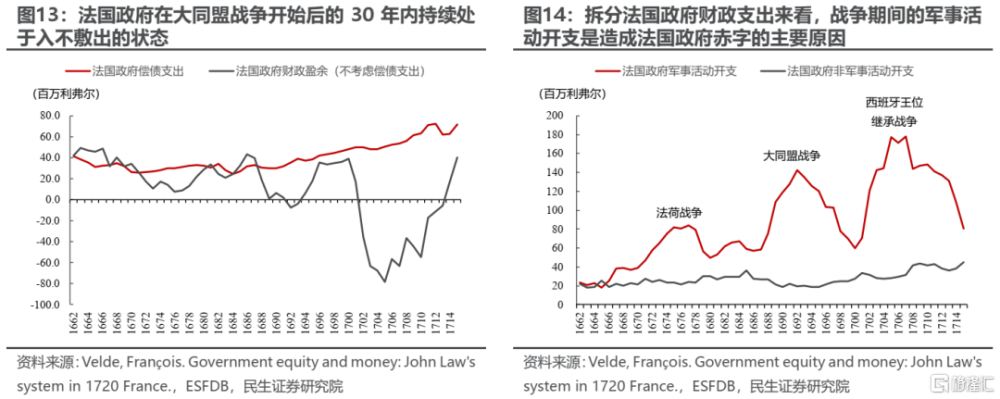

自1688年大同盟战爭以來的三十年裏,法國政府持續處於赤字狀態。從法國政府的支出結構來看,战爭期間的軍事活動开支是造成法國政府赤字的主要原因:法荷战爭(1672-1678)、大同盟战爭(1688-1697)和西班牙王位繼承战爭(1701-1714)時期,法國政府軍事开支以及總开支都出現了成倍的增長。與此同時,法國政府的償債支出的負擔愈發嚴重,1715年的償債支出額是1688年時的三倍以上。

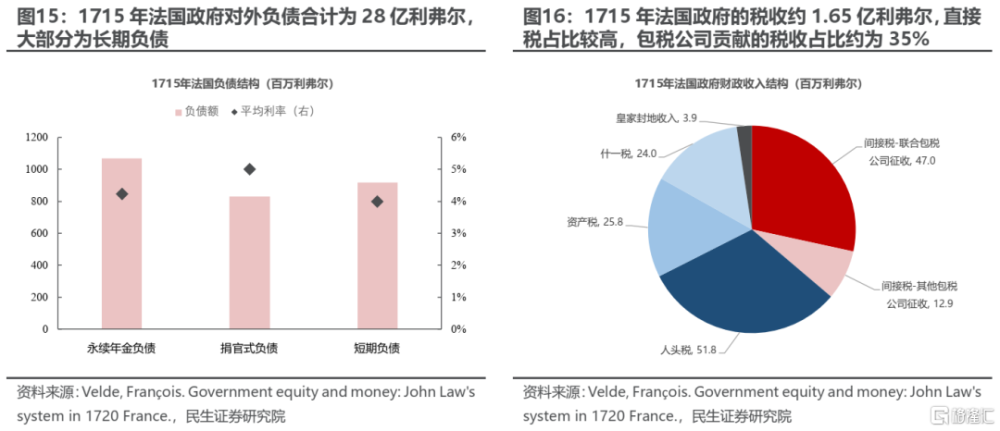

這一時期法國政府面臨的財政狀況相比於英國要更爲窘迫:1715年法國政府的未嘗債務總額爲28億利弗爾,約爲當時法國國民生產總值的125%,甚至要高於同期的英國。[4]這28億利弗爾的負債主要由以下三部分構成:

[4] MacDonald, James. A free nation deep in debt: the financial roots of democracy. Princeton University Press, 2006. Page 188

第一部分是年金式負債:年金式負債的債務余額爲10.7億利弗爾。年利息約爲4.2%,有明確的稅收收入指定作爲償還利息的支出。

第二部分是捐官式負債:战爭期間,法國政府允許法國居民向法國政府提供融資,並在政府中獲得一個闲職;政府償還本金後該職位會被撤銷。這筆融資的“利息”就是法國政府爲這一闲職支付的工資。這類負債余額爲8.3億利弗爾,平均利率約爲5%,法國政府會提前明確一定的稅收收入用於償還這一部分負債的利息。

第三是短期負債。法國政府的短期負債余額爲9.2億利弗爾,平均利率爲4%。法國政府並不會提前明確用哪一部分的財政收入覆蓋其支出,因此法國政府對這一部分負債的利息償付常常出現違約。

同期法國政府每年的財政收入約爲1.65億利弗爾,主要包括直接稅收入、間接稅及壟斷經營權承包收入。

其中直接稅(包括財產稅、人頭稅、什一稅等稅種)的貢獻較多,合計約1億利弗爾,由法國各級政府僱員負責徵收。

間接稅(主要是消費稅)的徵收權、以及壟斷項目的經營權(如煙草業經營、海外殖民地經營等)則是由法國政府出租給私營的包稅公司(Les Fermes)。包稅公司每年向法國政府支付一筆承包費,如果當年的間接稅收入以及壟斷經營收入超過了承包費支出,那么超出部分就是包稅公司的利潤;相反,如果間接稅收入和壟斷經營收入小於承包費支出,那么包稅公司自行承擔損失。1715年時法國最大的包稅公司爲聯合包稅公司(La Ferme Générale),每年向法國政府繳納的承包費爲0.47億利弗爾,其他小型包稅公司貢獻的承包費收入約爲0.13億利弗爾。

從政府的財政收入與負債情況兩方面綜合來看,法國政府面臨着很大的債務支出壓力。僅僅是年金負債的利息支出以及爲“捐官者”支付政府闲職工資支出的總費用就已經接近9000萬利弗爾。如果法國政府不出現違約,按期支付政府短期負債利息的話,那么法國政府每年支付的利息支出將達到1.2億利弗爾,佔全部財政總收入的70%以上。而當時歐洲大陸的地緣政治矛盾仍然非常尖銳(比如1718-1720年的四國同盟战爭),法國政府开支需求也很高。因此,法國政府存在着很強的“化債”動力,增加財政支出的靈活性。

3.2 約翰·勞對法國貨幣與財政體系的改革

3.2.1 約翰·勞改革方案的總體構想

就在奧爾良公爵對法國政府的債務問題一籌莫展之際,蘇格蘭金融家約翰·勞在1715年10月向法國政府的高層官員提出了他的應對之道。約翰·勞提出的改革方案非常激進,大致可以歸結爲貨幣改革和財政改革兩個部分。

在貨幣改革方面,約翰·勞大膽的提出使用紙幣取代貴金屬鑄幣的設想,認爲紙幣可以提高貨幣供應量並加快貨幣的流通速度,進而促進法國國內經濟的繁榮,擴大法國政府的稅收來源並增加稅收。

在財政改革方面,約翰·勞提出要建立一個私人公司:這一公司負責法國國內所有稅務的徵收以及所有壟斷活動的經營,將所有的政府收入匯集到一身;同時承擔法國政府的所有負債,借這一特殊公司之手實現國家收入權與償債義務的統一。

3.2.2 貨幣改革:銀行券取代鑄幣

約翰·勞的提案最初並沒有獲得法國政府高層官員的同意,但他的改革方案引起了攝政王奧爾良公爵的興趣。最終在奧爾良公爵的支持下,法國政府在1716年5月批准約翰·勞成立了法國第一家私人銀行——通用銀行(La Banque Générale),由此拉开約翰·勞經濟改革的序幕。

1716年時,法國通行的貨幣爲黃金或白銀鑄造的金屬貨幣,貨幣的計價單位是“利弗爾”。在鑄幣領域,法國國王享有4項權利:(1)規定哪種貨幣爲合法貨幣;(2)這一合法貨幣的含金量或含銀量;(3)1單位鑄幣等於多少利弗爾;(4)皇家鑄幣廠收購金銀的價格。以1716年法國民衆使用最多的貨幣“埃居”(Écu)爲例:埃居是法國政府認可的合法鑄幣,法國政府規定1埃居的含銀量爲1/16磅精煉銀,且1埃居等同於5利弗爾。因此,法國國王可以通過調整貨幣的含銀量、貨幣與利弗爾之間的比價關系來收取鑄幣稅。

從1716年創辦通用銀行發行銀行券,到1720年初銀行券取代金屬鑄幣成爲法定貨幣,這一過程共計耗時三年半。在1716年中至1718年末,約翰·勞在經營通用銀行中逐步增強了法國民衆對銀行券的信任。

通用銀行最初的資本爲600萬利弗爾,負債端可以吸收金屬鑄幣存款並向存款人發放銀行券,資產端爲商業票據提供貼現服務以獲得盈利。通用銀行發行的銀行券以埃居而非利弗爾計價(如“持票人可憑此銀行券在通用銀行兌換10埃居”),這在一定程度上爲存款者提供了鑄幣稅的保護。

這一特性在1718年6月法國政府徵收鑄幣稅的時候得到了充分的體現。1718年6月時,法國國王宣布徵收鑄幣稅,規定新發行的1埃居含銀量爲1/20磅、1枚新埃居計價爲6利弗爾,居民持有的舊埃居交到皇家鑄幣廠重鑄爲新埃居,鑄幣廠支付的價格爲每磅銀80利弗爾,舊埃居將不再視爲法定貨幣。在這一制度下,如果一個法國居民原先持有30舊埃居,在新的鑄幣法案頒布前他擁有的資產爲150利弗爾;在鑄幣法案頒布後,他需要將這30舊埃居(1.875磅銀)交給皇家鑄幣廠,換回25新埃居(150利弗爾=1.875磅銀×80利弗爾/磅銀)。但如果這位居民是以通用銀行的銀行券持有30舊埃居的話,在國王徵收鑄幣稅後他仍可以在通用銀行憑銀行券兌換出30新埃居(180利弗爾),相比於持有鑄幣的居民少交了30利弗爾的鑄幣稅。

隨着法國居民對通用銀行的信任逐步提升,通用銀行通過吸收存款、商業貼現活動發行的銀行券數目也有明顯增長;到1718年末,流通中的銀行券數額接近4000萬利弗爾。在1718年12月,法國王室宣布收購通用銀行並更名爲皇家銀行(La Banque Royale),約翰·勞繼續負責皇家銀行的經營活動與銀行券的發行。

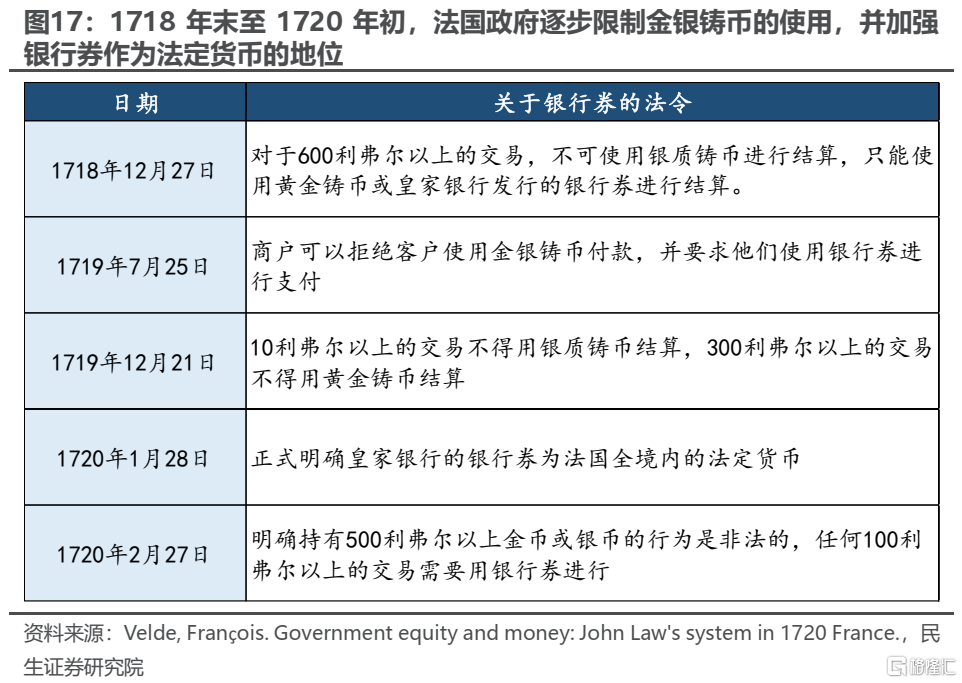

自1718年末以來,在約翰·勞的推動下法國政府頒布一系列法令限制黃金與白銀鑄幣的使用,同時加強皇家銀行發行的銀行券法定貨幣的地位。1719年7月,法國政府規定商戶可以拒絕顧客使用金銀鑄幣進行結算,並要求他們以銀行券進行支付。這實際上確立了銀行券法定貨幣的地位。到1720年初,10利弗爾以上的交易在法律上都不可以使用白銀鑄幣進行結算、100利弗爾以上的交易都不可以使用黃金鑄幣進行結算;在法律上將金銀鑄幣的地位下降爲銀行券輔幣,且明確居民持有金銀鑄幣的總額不得超過500利弗爾。

3.2.3 財政改革:密西西比公司整合國家稅收與壟斷經營收入

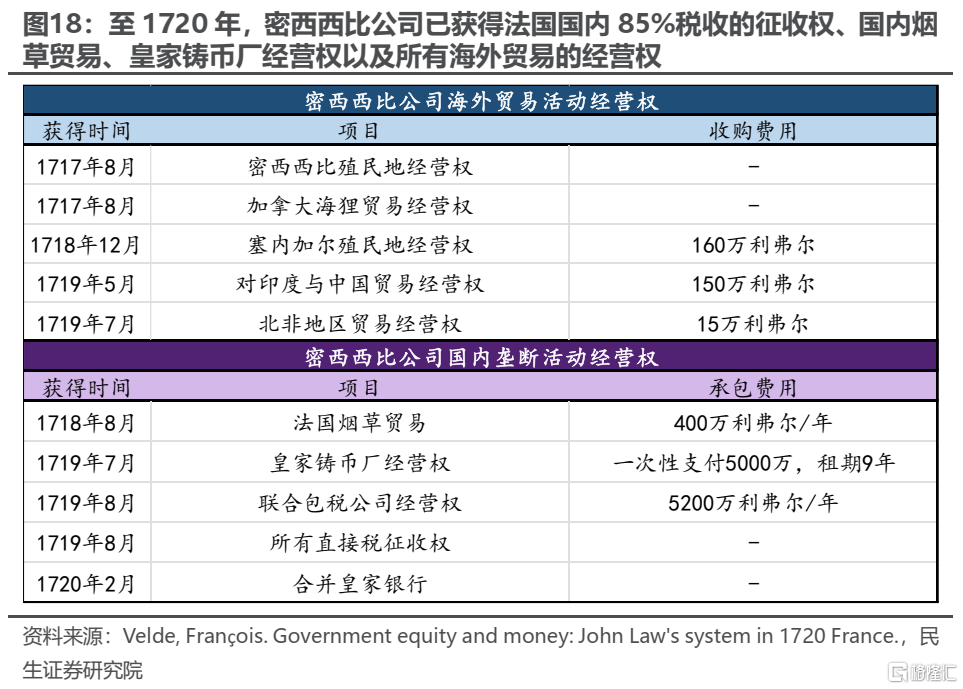

在逐步推進銀行券取代金屬鑄幣的同時,約翰·勞也开始對法國政府的收入進行整合。1717年8月,在攝政王奧爾良公爵的幫助下,約翰·勞獲得了法國在北美洲密西西比河殖民地的經營權。之後在1717年9月,約翰·勞創建了密西西比公司。

與1711年創立的英國南海公司類似,法國密西西比公司在創立之初便承擔着爲政府化債的任務。密西西比公司創立時計劃募資額爲1億利弗爾,且股東只能以持有的法國政府短期負債進行認繳。密西西比公司的首次募資計劃從1717年9月持續到1718年12月最終完成。

在創立密西西比公司後,約翰·勞集中進行了一系列的收購活動。先是在1718年8月以每年400萬利弗爾的價格獲得了法國煙草貿易3年的經營權,之後在當年年底以160萬利弗爾的價格收購了塞內加爾公司,獲得了法國在塞內加爾殖民地的开發經營權。在1719年5月至8月間,約翰·勞集中進行了一系列大規模的收購行動:在對外貿易領域,先後獲得了對中國、印度以及北非地區的貿易經營權;在法國國內,先是以一次性支付5000萬利弗爾的方式獲得皇家鑄幣廠9年的經營權,之後以每年5200萬利弗爾的承包費價格獲得了聯合包稅公司的經營權以及全部直接稅徵收權。盡管這一過程中密西西比公司需要支付大量的資金,但是約翰·勞可以憑借其經營的皇家銀行直接進行融資。在1720年2月皇家銀行並入密西西比公司後,收購過程中的融資利息也就不再需要支付了。至此,約翰·勞的密西西比公司擁有(1)法國所有海外貿易與殖民地开發的經營權;(2)法國國內大部分政府壟斷行業的經營權;(3)法國國內全部稅收中85%的徵收權。約翰·勞本人也在1720年1月成爲了法國的總審計長。

3.3 密西西比公司對國債的置換與約翰·勞體系的崩潰

在經過一系列的收購之後,約翰·勞將法國政府絕大多數的收入來源集中整合到密西西比公司的經營活動中。根據與攝政王奧爾良公爵此前的約定,約翰·勞在1719年8月下旬完成對聯合包稅公司的收購後,开始置換法國居民手中的國債並降低法國政府的償債負擔。具體安排如下:法國政府允許密西西比公司公开發行15億利弗爾的股票,並利用自有資金1億利弗爾用於置換居民持有的16億利弗爾法國政府負債;置換完成後,法國政府將以每年3%的利息(每年4800萬利弗爾)向密西西比公司支付年金。

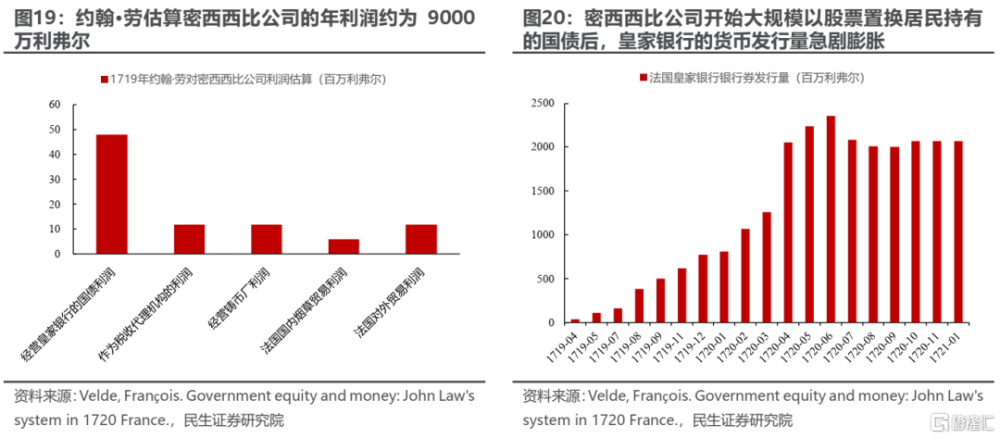

在收購聯合包稅公司並決定置換16億利弗爾法國國債後,約翰·勞測算密西西比公司的年利潤可以達到8000萬利弗爾。相對應的,密西西比公司的股價在1719年中开始上漲,到9月初時已達到5000利弗爾/股。約翰·勞以5000利弗爾/股的價格分別在1719年9月11日、9月26日和10月2日各公开發行10萬股密西西比公司的股票。由於這次股票增發的規模比當時法國國內的貨幣存量還要大,且考慮到股票發行將會用於國債的置換,約翰·勞要求投資者必須以持有的國債爲交換才能獲得密西西比公司股東的登記權,同時允許投資者先支付1/4的認購金額,剩余部分以分期付款的方式在未來一年內支付。

分期付款使得認購者擁有一個看跌期權:如果密西西比公司的股價出現明顯的下跌,那么投資者可以選擇不完成後續認購資金的繳納。因此,約翰·勞需要推動密西西比公司的股價上漲以避免認購者“行權”的情況發生,同時股票價格的上漲也可以提升認購者付清余款的積極度。從1719年10月初开始,在約翰·勞的授意下密西西比公司开始在市場中參與密西西比公司股票的买賣以支持公司股票的價格。特別是在1720年3月至5月間,密西西比公司單獨开設辦公窗口,以9000利弗爾/股的價格從公衆手中买賣股票。

密西西比公司從市場回購股票以支撐股價的資金來源主要來自於皇家銀行發行的銀行券。可以觀察到從1719年10月开始,皇家銀行發行的銀行券總額快速增長;特別是1720年3月到5月間,以9000利弗爾/股回購股票的操作使得皇家銀行的貨幣供應量增加了10億利弗爾。到1720年5月時,皇家銀行累計銀行券淨發行量已接近25億利弗爾,是1718年末銀行券成爲法定貨幣時銀行券發行發行量的近600倍。

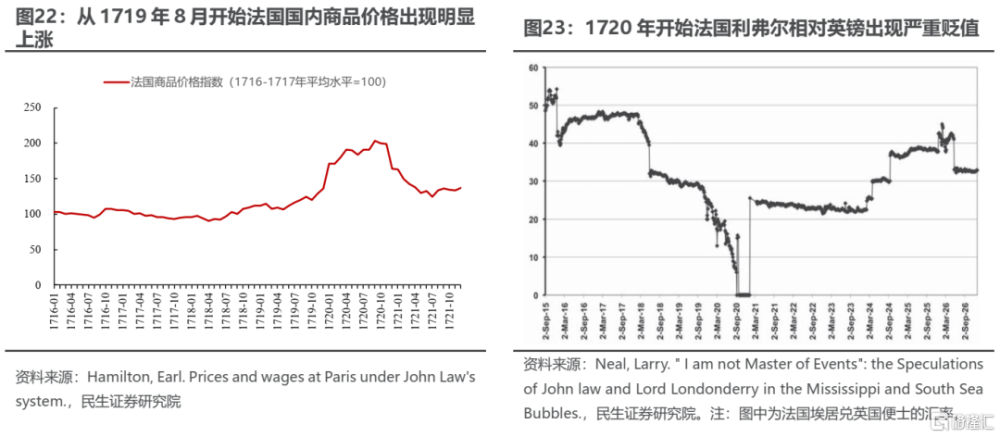

貨幣供應量的急劇增長帶來的結果是法國的通貨膨脹和匯率貶值。從1719年10月到1720年3月間,法國國內的商品價格上升了一倍,同時法國利弗爾對英國英鎊的匯率出現了大幅下行。

作爲總審計長的約翰·勞不得不應對通脹並控制貨幣供應量。1720年5月21日,爲了降低貨幣供應量,約翰·勞宣布所有皇家銀行的紙幣以及密西西比公司的股票價格貶值一半,同時重新允許法國居民自由持有和使用鑄幣。密西西比公司股價在5月底的時候迅速回落到4000利弗爾/股以下,1720年7月時法國國王也相應將1單位利弗爾的含銀量下降至1/240磅。皇家銀行發行的銀行券大幅貶值使得法國居民對紙幣的信用大幅下降。在允許重新持有鑄幣後,每天都有大量法國居民前往密西西比公司要求將銀行券兌換爲金銀鑄幣。

約翰·勞難以應對持續的擠兌危機,密西西比公司的股票價格也一路下行。最終,約翰·勞本人不得不在1720年12月祕密逃離法國,放棄在法國的所有財產後用假名在威尼斯隱居。

4、18世紀初英法政府化債經驗的啓示

4.1 南海公司與密西西比公司事件中的債務置換

在南海公司事件和密西西比公司事件中,英法政府都試圖以債務置換的方式,降低政府負債的利息水平。在南海公司模式下,英國政府希望以南海公司的股權置換公衆對國家的債券,英國政府則可以將自己的債權人由居民轉換爲南海公司,在協商後將長期國債的平均利率由7%下降至4%。法國方面也是類似的情境:在約翰·勞的體系下,公衆持有的法國政府國債被置換爲密西西比公司的股權,法國政府的債權人由普通民衆轉換爲密西西比公司;如果約翰·勞的體系可以持續的話,那么法國政府的國債利率將從4%以上的水平下降至3%。

大蕭條時期的美國總統赫伯特·胡佛曾說:“應對國家負債的方法只有三個途徑,稅收、違約或者是通脹。”[5]不過從南海公司事件和密西西比公司事件的經驗來看,英國和法國政府都不約而同地選擇以債務置換的方式應對債務壓力。實際上,債務置換更像是胡佛化債三途徑中的一條“中間道路”:在公衆的視角下,政府爲其債務所支付的利息降低可以被視爲一種“溫和的違約”;而在約翰·勞體系崩潰的經驗也表明,過於激進的債務置換最終也會導致嚴重的通脹。

[5] Yablon, Jeffery L. "As Certain as Death--Quotations About Taxes (2010 Edition)." Tax Notes, Jan 5 (2004).

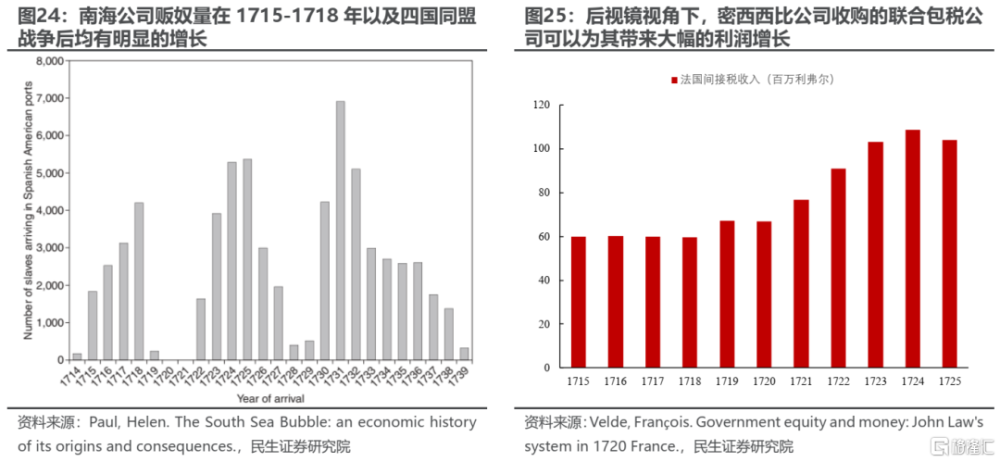

另外值得關注的一個問題是,這兩次債務置換中,置換債務的主體擁有讓國家收入得到重估的能力。在英國和法國的化債過程中,置換債務的主體分別是南海公司和密西西比公司。這兩家公司在經營業務層面存在以下兩個相同點。(1)均參與政府授權的壟斷活動的經營:南海公司經營英國的對外奴隸貿易,密西西比公司直接參與國家稅收、煙草經營與對外貿易;(2)參與的壟斷經營活動確實存在着較好的前景,可以給投資者以想象空間:就南海公司來說,與西班牙的奴隸貿易在1719年四國同盟战爭前增長很迅速,而且战爭結束後南海公司的販奴數量相比战前仍有增長;就密西西比公司公司來說,法國的間接稅收入在1720年後有明顯的增長,也就是說在後視鏡視角下,密西西比公司收購的聯合包稅公司可以爲其帶來大幅的利潤增長。以上兩個特點對於投資者來說意味着國家收入存在可以被重估的基礎。與此同時,政府爲了順利推進債務置換,政府方面也存在動力推高這類債務置換主體的資產價格。

4.2 金融淨資產的轉移——南海公司事件與密西西比公司事件的相同與不同

在南海公司事件和密西西比公司事件中,均出現了金融淨資產由居民部門向政府部門的轉移。在南海公司事件和密西西比公司事件中,享有政府壟斷活動經營權、且利息收入可以被政府所左右的南海公司和密西西比公司本質上屬於政府部門而非企業部門。如果把南海公司和英國政府(或密西西比公司與法國政府)整體視爲政府部門,那么在南海公司(或密西西比公司)股價大跌後,政府部門負債額相比“以股化債”前大幅下降;與之相對應的是以現金或國債認購南海公司股票的民衆的資產嚴重縮水。即金融淨資產由居民部門轉移到政府部門。

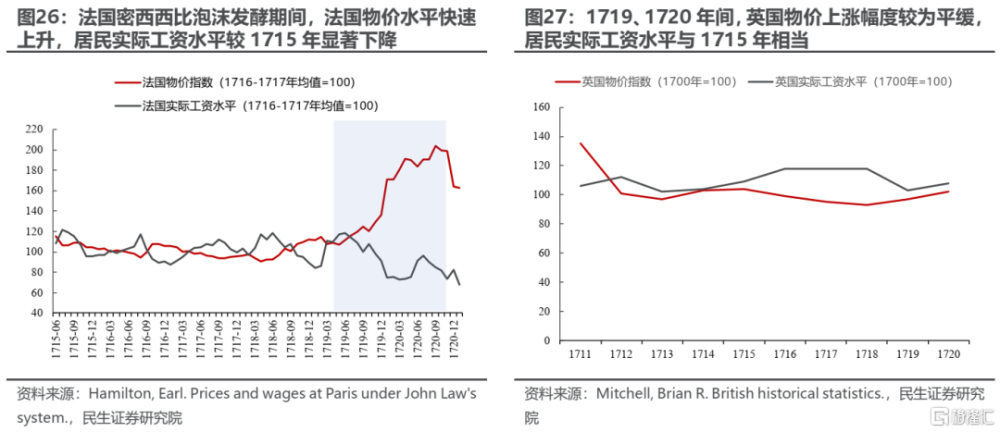

同樣是居民部門受損,在南海公司事件中受損最嚴重的更有可能是較爲富裕的中產階級,而密西西比公司事件中更有可能出現的情況是法國居民部門整體受損。1720年4月南海公司股票第一次進行現金認購時,認購金額約爲每股300英鎊,這對當時的英國人來說並不是一個小數目——1720年英國小麥價格爲36.4先令/誇特[6],300英鎊大約可以买到近30立方米的小麥[7],因此大多數購买南海公司股票的投資者可能比較富裕。但是在法國,可能是考慮到法國的債務相對於國家收入的比重明顯高於英國,約翰·勞除了“以股換債”外還急劇擴張貨幣供應量,這就導致密西西比泡沫中法國出現嚴重的通貨膨脹,但同期英國物價與工資水平則相對平穩。以1715年末爲基准,法國居民的實際收入在1721年初縮水近30%,物價最嚴重時則出現翻倍增長;而英國1720年時的物價水平與實際工資水平大致與1715年相當。這可能意味着相比於英國,法國居民部門的受損可能更爲普遍。

[6] Mitchell, Brian R. British historical statistics. CUP Archive, 1988.

[7] 在18世紀的英國,1英鎊=12先令=240便士;誇特(quarter)爲容積單位,1誇特約等於290.95升。

4.3 南海公司事件和密西西比公司事件表明平穩化債可能是一個長期過程

無論是在南海公司事件中還是在密西西比公司事件中,股票價格不合理的上漲最終引起了金融秩序的混亂。促使英國政府和法國政府或推動、或默許股票價格飆升的直接誘因,就是寄希望於通過一次債務置換就可以一勞永逸的解決數十年積攢下債務問題。在南海公司事件中,英國政府方面希望南海公司在1720年4月至8月的短短5個月中置換近3200萬英鎊(約合690萬磅白銀)的政府債務;法國政府方面則更爲激進,約翰·勞試圖在不到1個月的時間內獲得置換16億利弗爾(約合1300萬磅白銀)政府債務的承諾。

然而值得注意的是,盡管“以股換債”的嘗試最終以泡沫收場,但南海公司和密西西比公司成立的過程恰恰說明緩慢的債務置換可能實現平穩化債。在南海公司和密西西比公司設立的時候,均要求投資者以持有的國債來換公司的股票,即以實物資產入股。南海公司在成立時吸收了約900萬英鎊的政府債務,明顯少於1720年的3200萬英鎊;密西西比公司在成立時也只吸收了1億利弗爾的國債,且這1億利弗爾國債的置換時間從1717年8月一直持續到1718年12月,幾乎用了一年半的時間。南海公司和密西西比公司在成立的時候並沒有引起金融市場的動蕩,這一經驗表明想要實現平穩的化債,可能需要一個比較漫長的過程。

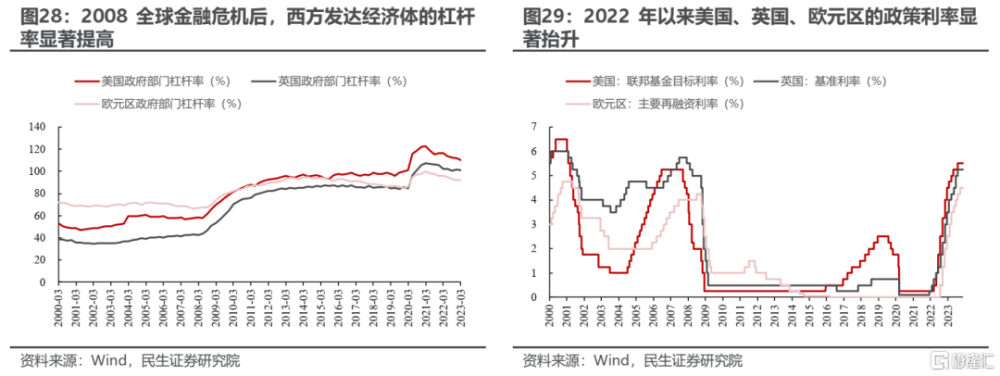

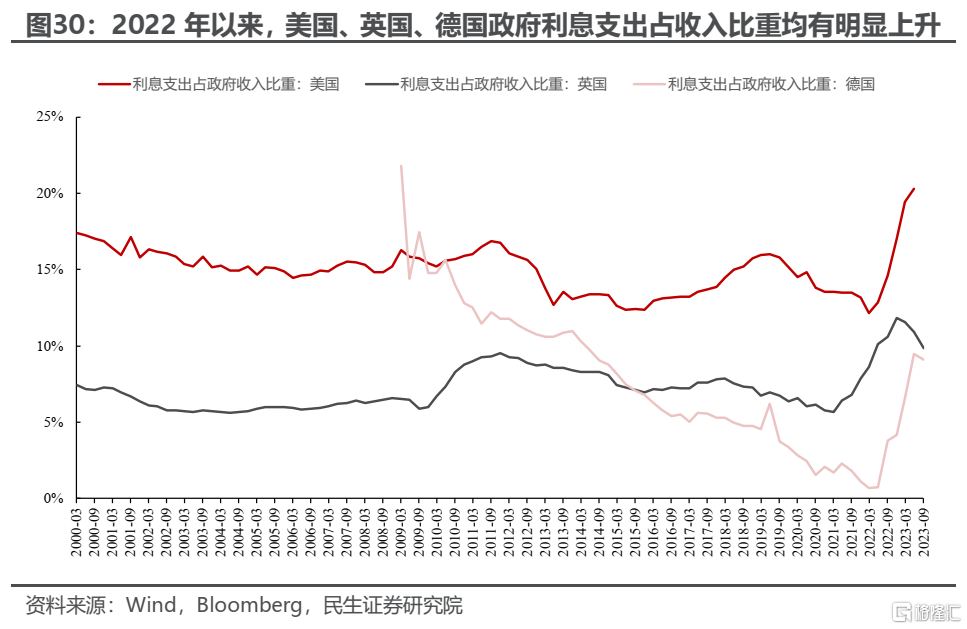

這一經驗對當前西方發達經濟體政府債務矛盾未來會如何演繹有着一定的指導意義。自2008年全球金融危機以來,以美國爲代表的發達經濟體开啓了長達15年的寬松周期,政府槓杆率顯著擡升。在2022年以前,全球整體通脹壓力較小使得發達經濟體的央行可以將利率維持在較低水平,各國政府的償債壓力並不大。然而從2022年开始,通脹壓力下西方發達經濟體的政策利率迅速擡升,使得政府的利息支出也迅速增加。當前美國政府利息支出佔經常收入的比重已達到20%,英國和德國政府滾動12個月的利息支出佔收入比重也達到了10%左右。考慮到當前以美國爲代表的西方經濟體面臨的償債壓力已顯著提升,未來政府化債可能是一個全球性的長期經濟主題。

5、風險提示

1)測算誤差。18世紀20年代英國和法國宏觀數據的記載可能存在口徑不統一、計量標准變化等問題,由此可能引發測算誤差。

2)海外經濟下行速度超預期。如果海外經濟出現明顯的衰退跡象,那么海外貨幣政策可能會在短時期內轉向寬松,政府的償債壓力可能會減小,海外政府化債在全球經濟問題中的重要性可能會下降。

注:本文爲民生證券2023年11月24日研究報告《南海與密西西比往事:債務置換與資產泡沫》,分析師:牟一凌S0100521120002、紀博文S0100122080001

標題:南海與密西西比往事:債務置換與資產泡沫

地址:https://www.iknowplus.com/post/54850.html