新亞電纜衝刺深主板,毛利率低於同行均值,經營活動現金流承壓

公开信息顯示,深圳證券交易所上市審核委員會定於2023年11月24日召开2023年第86次上市審核委員會審議會議,將審議廣東新亞光電纜股份有限公司(以下簡稱“新亞電纜”)的首發事項,保薦人爲廣發證券股份有限公司。

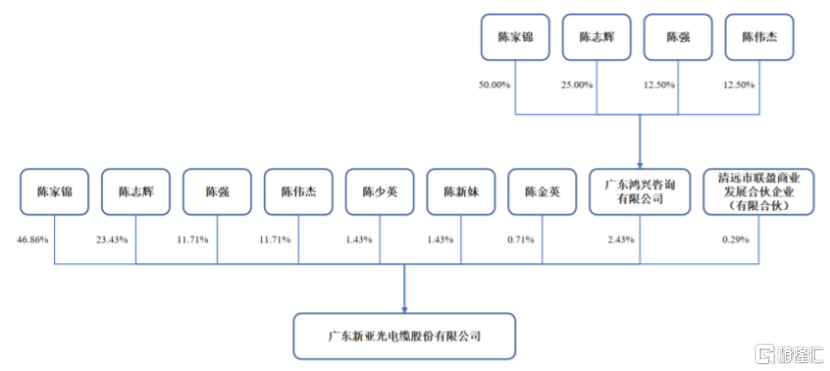

新亞電纜是一家專業從事電线電纜研發、生產和銷售的企業。招股書顯示,本次發行前,陳家錦、陳志輝、陳強和陳偉傑合計直接持有公司93.71%的股份,並通過鴻興咨詢間接持有公司2.43%的股份,合計持有公司96.14%的股份,爲公司實際控制人。

發行前股權結構圖,圖片來源:招股書

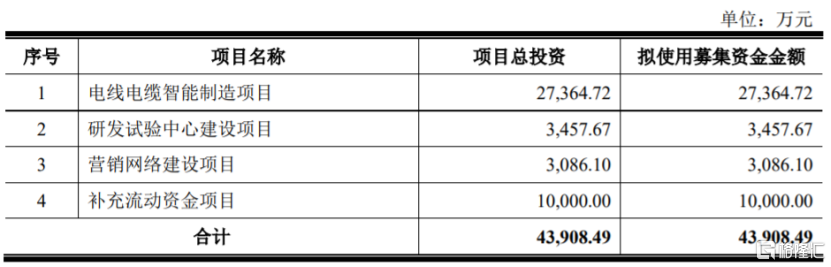

本次申請上市,公司擬募集資金用於電线電纜智能制造項目、研發試驗中心建設項目、營銷網絡建設項目、補充流動資金項目。

募資使用情況,圖片來源:招股書

1

上市前巨額分紅

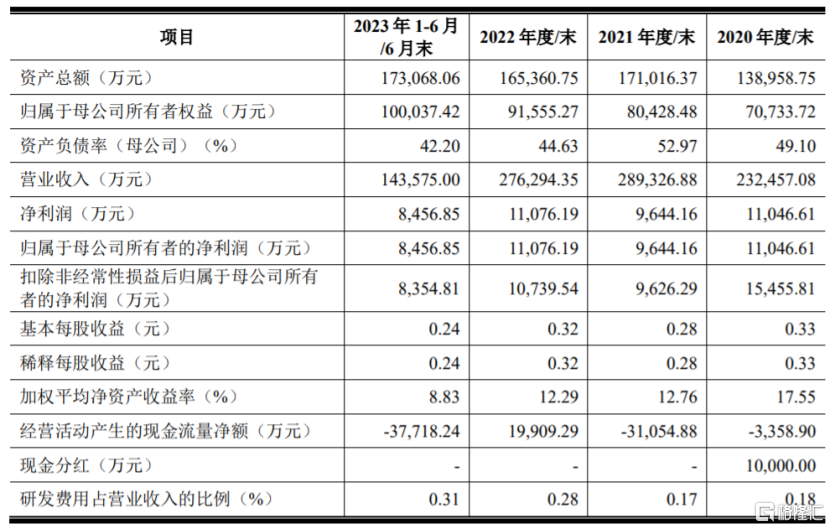

業績方面,2020年至2023年1-6月,新亞電纜的營業收入分別約23.25億元、28.93億元、27.63億元、14.36億元,淨利潤分別約1.1億元、0.96億元、1.11億元、0.85億元,業績存在一定波動。

公司預計2023年實現營業收入29.4億元至29.8億元,同比上升幅度爲6%至8%;預計實現扣除非經常性損益後歸屬於母公司股東的淨利潤1.6億元至1.65億元,同比變動幅度爲49%至54%。

值得注意的是,公司在上市前存在巨額現金分紅。招股書顯示,2020年新亞電纜的現金分紅高達1億元,與同期淨利潤金額接近。

主要財務數據及財務指標,圖片來源:招股書

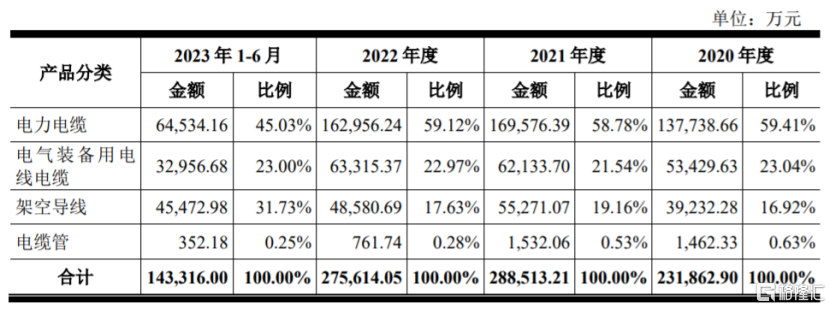

具體來看,新亞電纜的產品包括電力電纜、電氣裝備用電线電纜、架空導线、電纜管。報告期內,電力電纜的營收佔比在40%以上,是公司的重要收入來源。

公司主營業務收入按產品構成情況,圖片來源:招股書

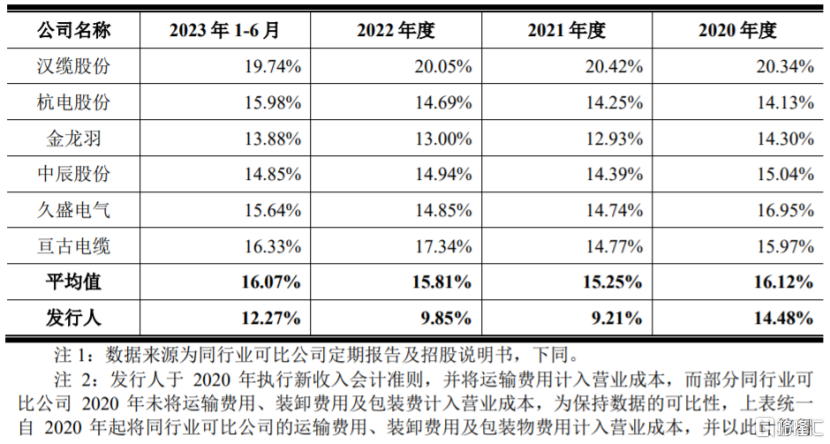

報告期內,新亞電纜的綜合毛利率分別爲14.48%、9.21%、9.85%和12.27%,存在一定波動,明顯低於同行業可比公司的綜合毛利率。由於同行業可比公司中各自產品類型、客戶結構等方面不同,導致毛利率存在一定差異。

公司與同行業可比公司的綜合毛利率比較情況,圖片來源:招股書

新亞電纜所處的電线電纜行業屬於典型的“料重工輕”的行業,報告期內,新亞電纜的主營業務成本中原材料佔比超過90%,未來如果銅材、鋁材等原材料漲價,可能會擡升公司產品的生產成本,從而影響公司的毛利率和盈利能力。

公司存在主要原材料供應商集中的風險。報告期內,新亞電纜向前五大供應商採購原材料的金額佔當期原材料採購總額的比例分別爲88.28%、85.63%、86.48%和85.20%,其中對第一大供應商江西銅業下屬公司的採購合計金額佔當期原材料採購總額的比例分別爲61.97%、49.10%、55.28%和56.15%,佔比較大。如果公司與主要供應商之間的合作關系發生變化,可能會影響其生產經營。

2

研發費用率低於同行

新亞電纜的主要產品是電力電纜、電氣裝備用電线電纜、架空導线。報告期內,公司對第一大客戶南方電網的銷售金額佔主營業務收入的比例分別爲42.30%、43.09%、40.10%和46.04%,佔比較高。

南方電網主要負責投資、建設和經營管理南方區域電網,參與投資、建設和經營相關的跨區域輸變電和聯網工程,爲廣東、廣西、雲南、貴州、海南五省(區)和港澳地區提供電力供應服務保障。未來如果因宏觀經濟政策發生變化,導致電網客戶對電網建設的投資規模減少,或公司與電網客戶的合作關系發生變化,可能會影響公司的經營業績。

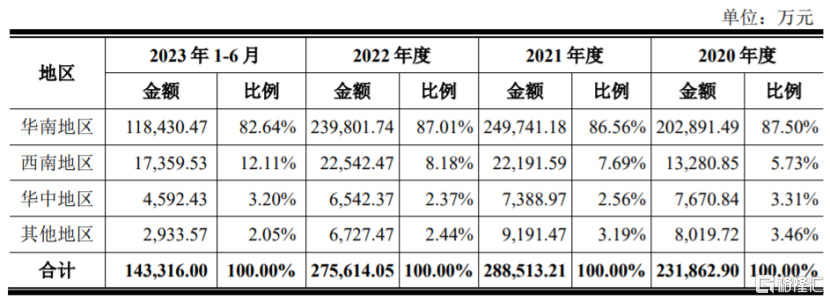

公司存在區域市場集中風險。報告期內,新亞電纜在華南地區的銷售金額佔當期主營業務收入的比例分別爲87.50%、86.56%、87.01%和82.64%,佔比較大,公司對華南市場的依賴程度較高。

公司的主營業務收入按地域分類情況,圖片來源:招股書

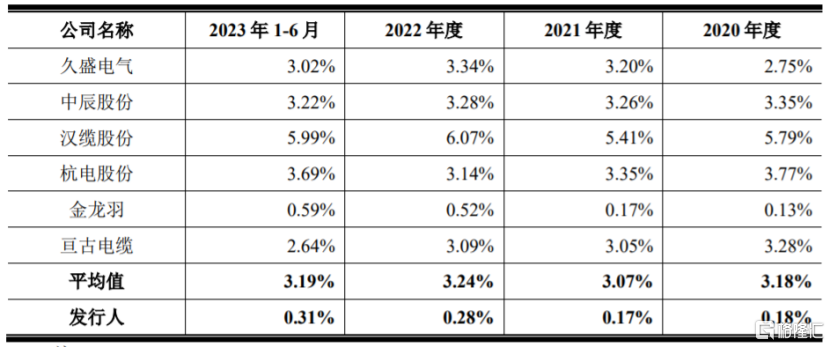

報告期內,新亞電纜的研發費用分別爲410.28萬元、503.31萬元、779.97萬元和439.95萬元,佔營業收入比例爲0.18%、0.17%、0.28%和0.31%,盡管公司的研發投入有所增加,但研發費用率遠低於同行業可比公司平均值。

公司與同行業可比公司研發費用率的比較情況,圖片來源:招股書

報告期各期末,新亞電纜的應收款項(含應收账款、合同資產、應收票據和應收款項融資)账面價值分別約8.16億元、9.87億元、7.64億元、9.08億元,佔營業收入比例分別爲35.10%、34.12%、27.66%和63.23%,金額較大。如果公司的應收款項管理不當,可能存在壞账風險。

新亞電纜以訂單生產模式爲主,並對部分通用型的產品採用庫存生產模式,存貨余額可能會隨着公司的經營規模發生相應變化。報告期各期末,公司存貨账面價值分別約1.5億元、1.84億元、2.13億元、2.52億元,呈逐年上升趨勢。公司存貨以原材料、在產品、庫存商品爲主,一旦原材料或庫存商品降價,公司存貨將面臨減值風險。

受應收款項金額較大、存貨账面價值逐年上升等影響,公司的經營活動現金流明顯承壓。招股書顯示,2020年至2023年1-6月,新亞電纜經營活動產生的現金流量淨額分別約-0.34億元、-3.11億元、2億元、-3.77億元,存在爲負或低於同期淨利潤的情況。

3

結語

近幾年,新亞電纜的業績存在一定波動,其毛利率和研發費用率均明顯低於同行業可比公司平均值,同時公司近四成收入來自第一大客戶南方電網,採購也較爲依賴前五大供應商,未來經營依然存在不確定性。

標題:新亞電纜衝刺深主板,毛利率低於同行均值,經營活動現金流承壓

地址:https://www.iknowplus.com/post/54691.html