二永還有哪些機會?

核心觀點

近當前市場面臨城投債持續縮量、高收益城投債稀缺、部分高收益主體無法准入的尷尬局面。同時近期二級資本債在經歷階段性調整後,利差進入合適區間;同等級、同期限二級資本債與城投債的利差空間打开。在此情況下,相對於承擔城投債過度下沉的風險,配置主體資質整體較優、收益率進入合適區間的二永債性價比或許更高。

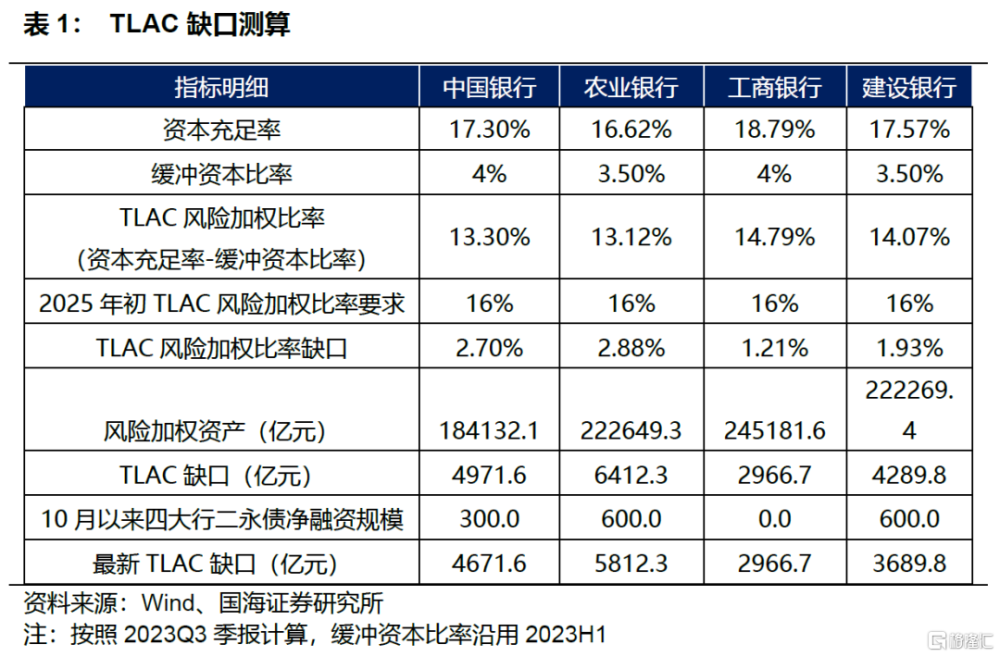

二永供給與節奏根據TLAC監管要求,我們靜態測算2023年三季度末四大行TLAC到2025年初資本缺口在1.86萬億元。剔除10月以來四大行二永債淨融資規模後,最新資本缺口爲1.71萬億元。資本新規下,銀行資本補充需求降低。綜合來看,2024年二永供給或將持續放量,供給節奏“前低後高”,3季度爲二永供給高峰,將較上年同期增長超2000億元,供給壓力增大。

二永長期面臨調整壓力,短期交易機會仍存。在城投債性價比降低、二級資本債不贖回情況大幅減少的情況下,與其過度下沉追逐相對高息的城投債,不如挖掘信用資質相對較優商業銀行的中短期二永債。股份制銀行建議重點關注恆豐銀行及民生銀行,城商行建議重點關注中原銀行等7家主體。

報告正文

10月以來信用債市場風格轉換,在信用政策刺激下,城投債行情演繹極致,高息資產充分挖掘。此時二永在階段調整後,價格進入合適區間,迎來配置價值。同時,在《資本新規》落地的背景下,二永供需或受影響。綜合來看,未來二永供需節奏如何?還有哪些機會?本文聚焦於此。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

1、

城投預期一致,二永性價比提升

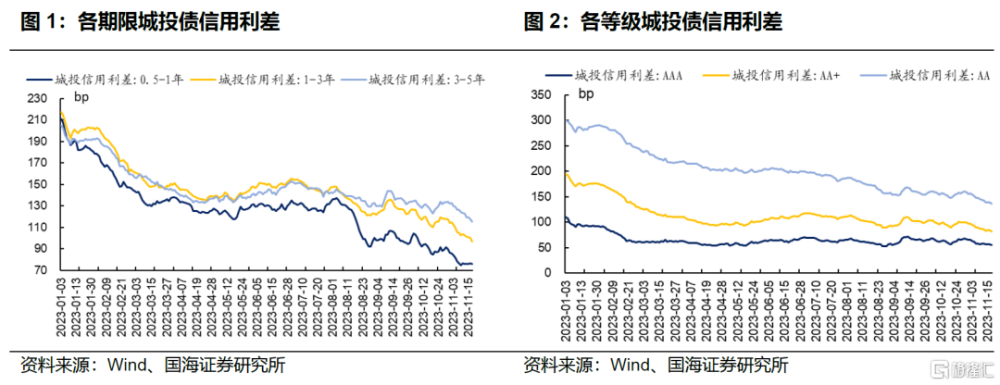

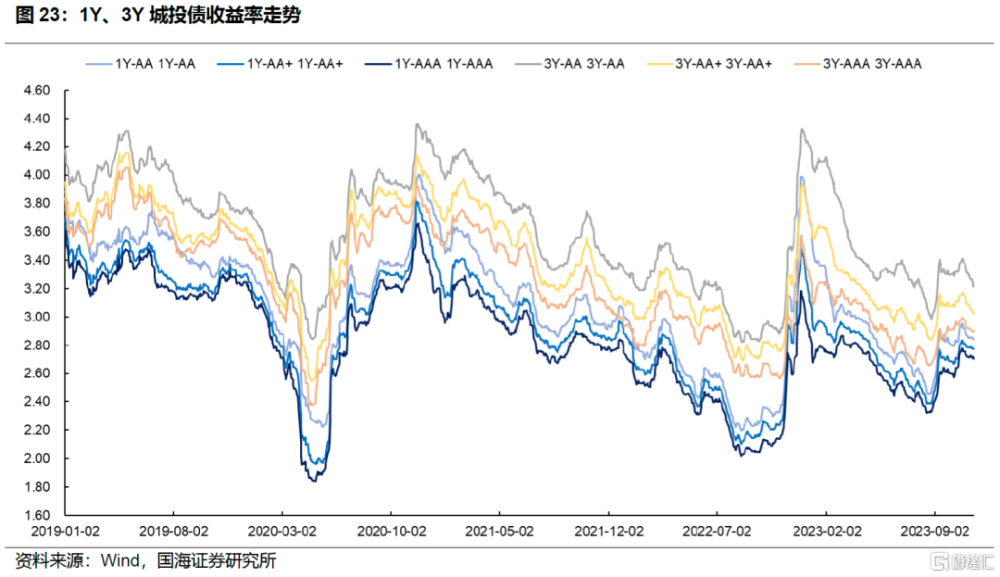

我們在近期報告《短端下沉還能繼續嗎?》中提到,一攬子化債政策及特殊再融資債超預期發行背景下,各期限、各等級城投債收益率持續下行、信用利差普遍壓縮,短端品種下行更爲顯著;10月9日至11月3日,地市及區縣城投平台利差壓縮水平遠超省級主體,城投債利差空間大幅收窄、挖掘難度加大。

當前市場面臨城投債持續縮量、高收益城投債稀缺、部分高收益主體無法准入的尷尬局面。同時近期二級資本債在經歷階段性調整後,利差進入合適區間;同等級、同期限二級資本債與城投債的利差空間打开。短期來看,相對於承擔城投債過度下沉的風險,配置主體資質整體較優、收益率進入合適區間的二永債性價比或許更高。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

2、資本新規下二永怎么配

2.1

二永存量及供給節奏

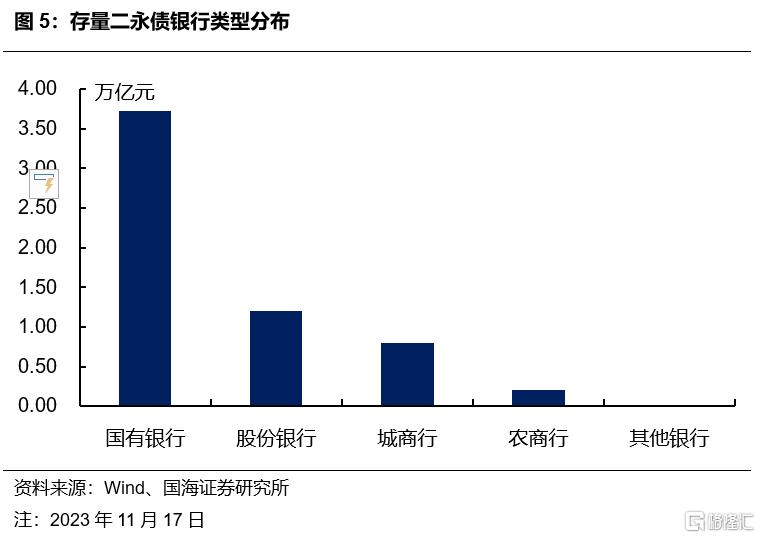

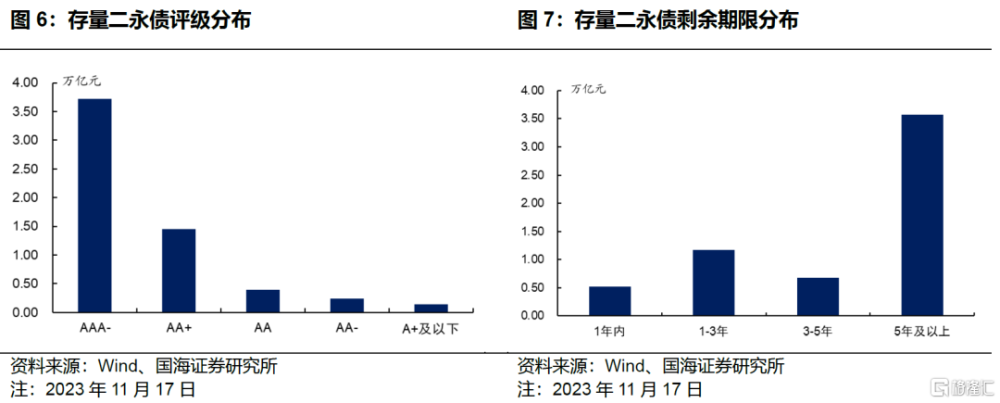

從二永存量規模及結構來看,截止2023年11月17日,全市場存量二永債共672只,規模5.94萬億元。

按中債隱含評級分,二永債以高評級爲主,AAA-級和AA+級二永債存量規模分別爲3.72萬億元和1.45萬億元,合計佔比高達87.0%;按剩余期限分,中長期二永債佔比較高,5年及以上存量規模爲3.57萬億元,佔比超60%;按銀行類型分,國股行爲發行主力,合計存量規模4.92萬億元,佔比超80%。

2023年11月1日,國家金融監督管理總局令第4號公布《商業銀行資本管理辦法》(以下簡稱“資本新規”),並於2024年1月1日起施行。二永債作爲商業銀行的重要資本補充工具,本輪資本新規對次級債風險權重上調將進一步影響二級資本債供需變化。

需求層面,我們在《新變局下,廣義資管配債將如何變化?》中基本明確,資本新規將從總量和結構兩個維度對基金投債造成影響,二級資本債的風險權重明顯提高,出於降低銀行風險佔用的目的,基金或降低二級資本債的持倉。同時,在高息資產缺乏的背景下,理財對相對高票息的二永債需求較今年將增加。綜合來看資本新規落地後二永整體需求必將調整,但增減規模仍待觀察。

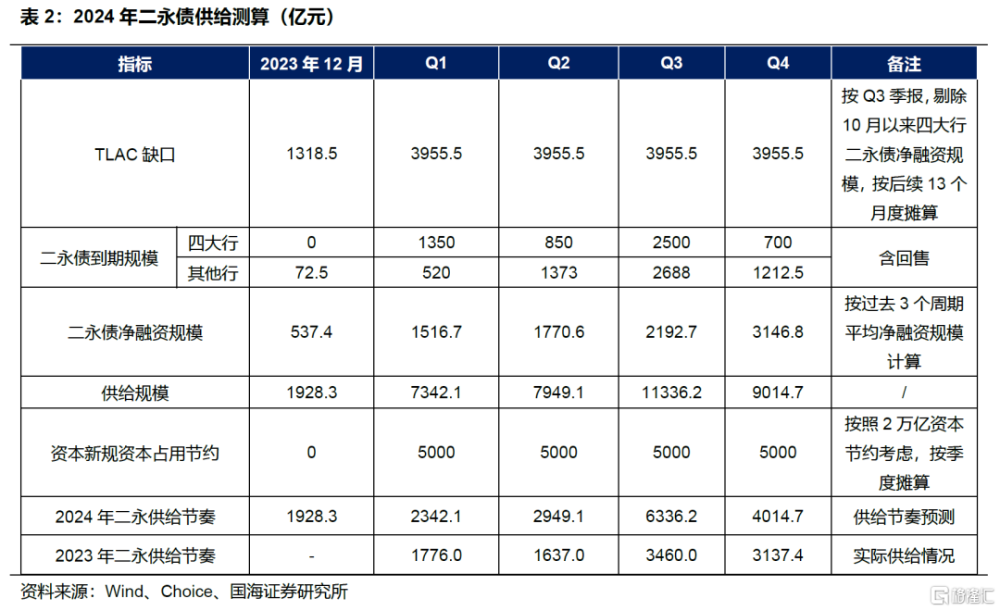

供給層面,主要受“TLAC監管要求”及“資本新規風險權重調整”的綜合影響。根據TLAC監管要求,我們靜態測算2023年三季度末四大行TLAC到2025年初資本缺口在1.86萬億元。剔除10月以來四大行二永債淨融資規模後,最新資本缺口爲1.71萬億元。

綜合來看,2024年二永供給或將持續放量,供給節奏“前低後高”,3季度爲二永供給高峰,將較上年同期增長超2000億元,供給壓力增大。

2.2

二永債怎么配

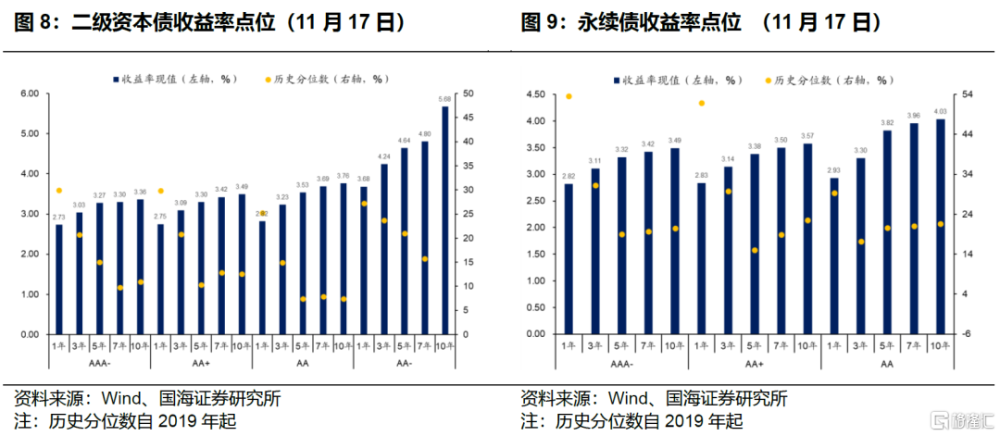

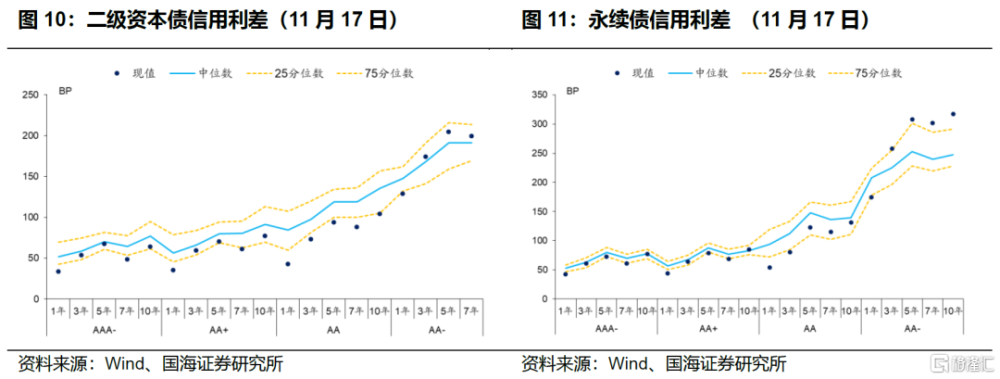

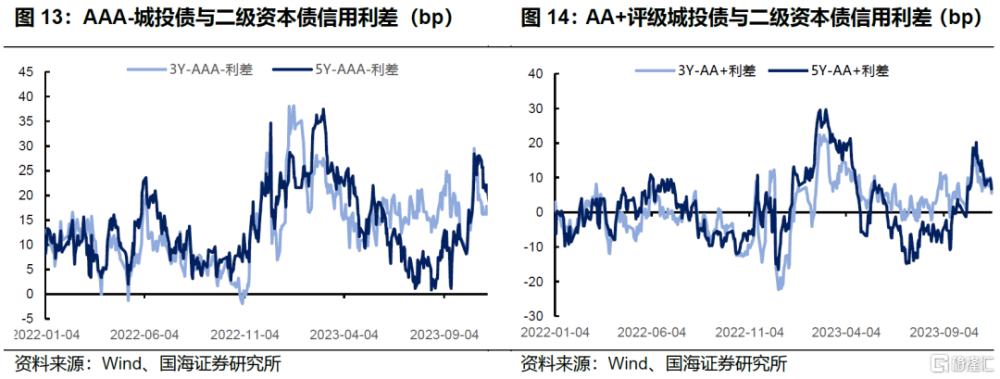

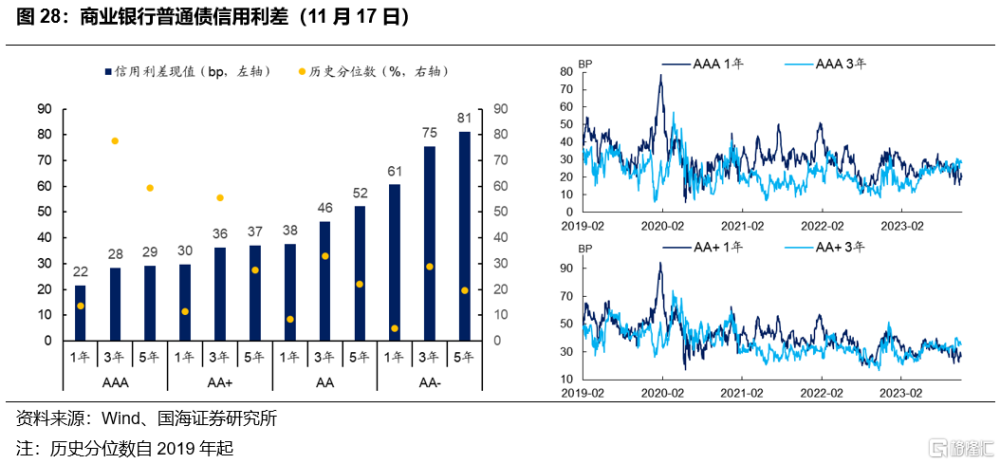

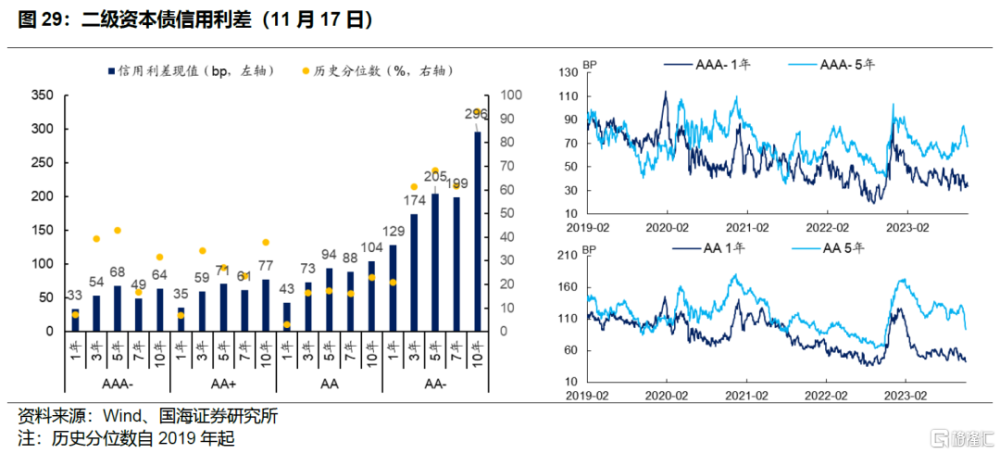

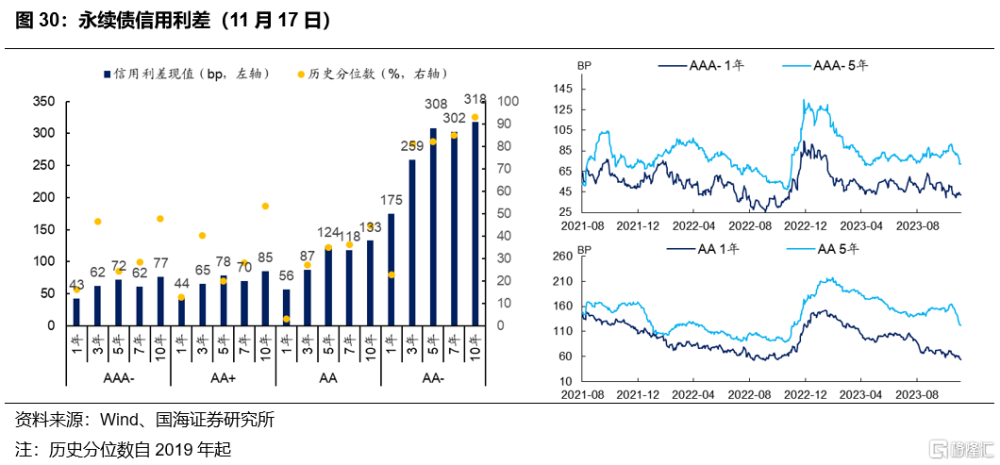

根據上述測算,2024年商業銀行二永債供需矛盾或加大,長期或面臨小幅調整,但短期交易機會仍存。二級資本債中長端品種收益率已處於歷史分位數低點,永續債收益率下行空間更爲充分,1Y中高評級永續債信用利差均處於50%歷史分位數以上。

從信用利差水平來看,1Y隱含評級AA及以上品種信用利差均處於25%分位數以下,3-5Y中高評級品種信用利差均處於50%分位數附近,5-7Y低評級品種接近75%歷史分位數水平,利差空間充足。

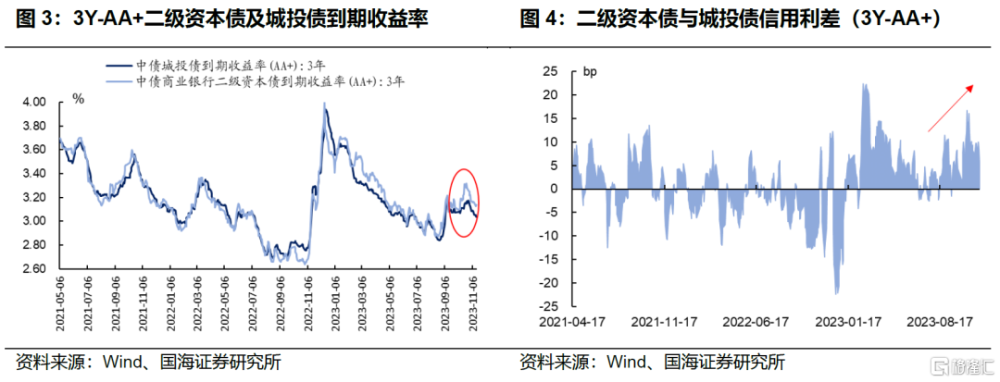

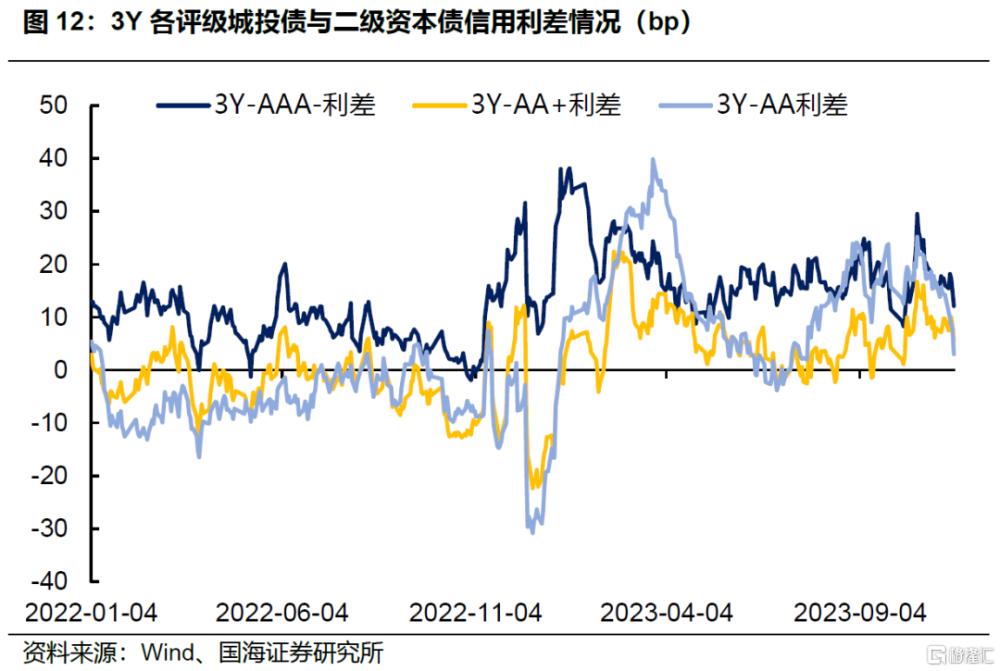

對標同等級、同期限的城投債來看,各評級中3Y-AAA-及3YAA+二級資本債品種利差空間相對充足,兩品種10月以來利差中樞分別較2022年利差中樞存在7.53bp及10.97bp利差空間;各期限中3Y-AAA-及3Y-AA+品種利差空間充足。

結合上述分析,聚焦到二永債發行主體來看,在城投債性價比降低、二級資本債不贖回情況大幅減少的情況下,與其過度下沉追逐相對高息的城投債,不如挖掘信用資質相對較優商業銀行的中短期二永債。

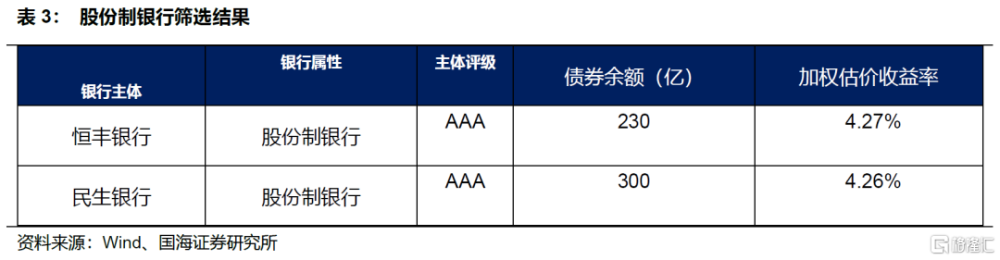

11月17日存量二永債中,1-3Y期、二永債收益率高於3.5%的股份銀行爲恆豐銀行及民生銀行,建議重點關注。

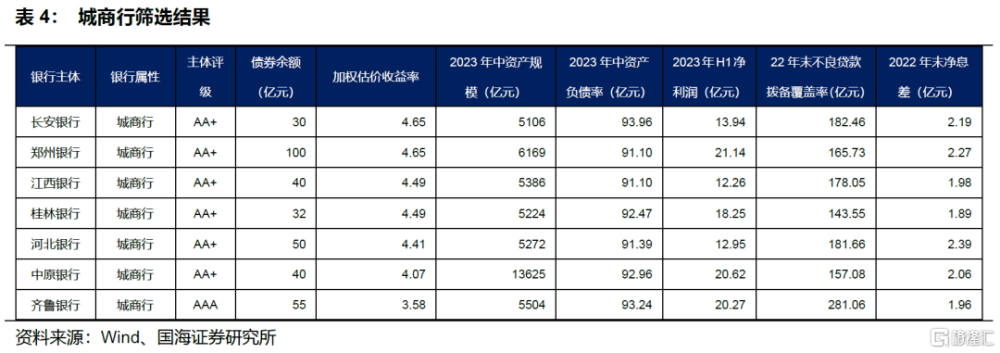

11月17日存量二永債中,1-3Y期、二永債收益率高於3.5%的城商行中,重點篩選AAA及AA+主體中資產規模超5000億元、淨利潤超10億元的城商行,建議重點關注。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

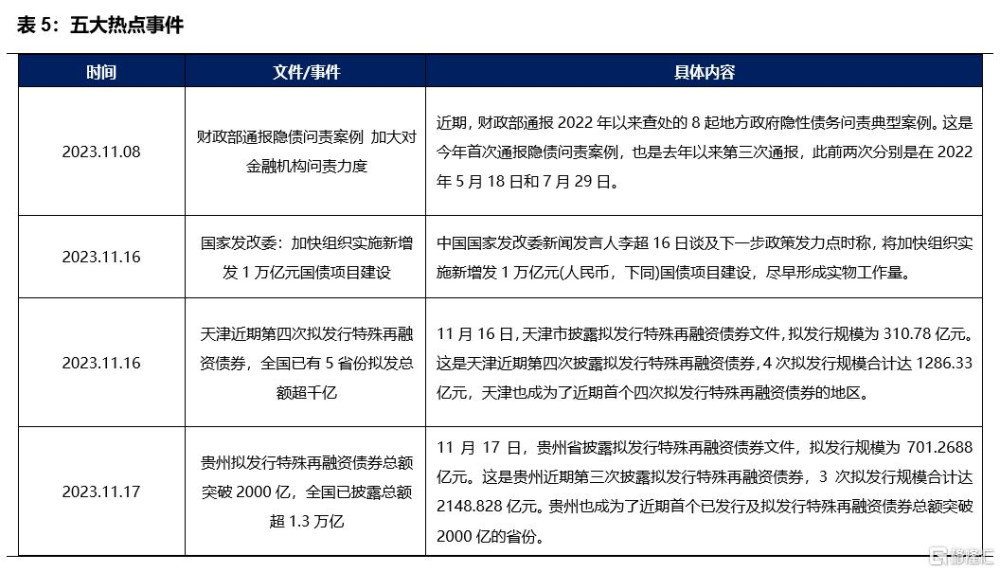

3、信用債市五大熱點

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

4、一級市場

4.1

信用債發行與淨融資

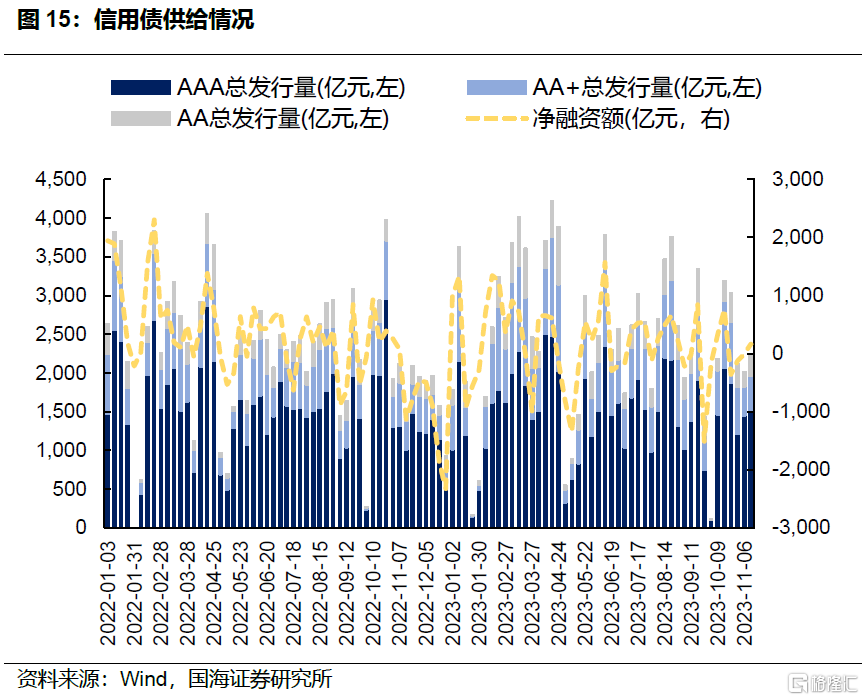

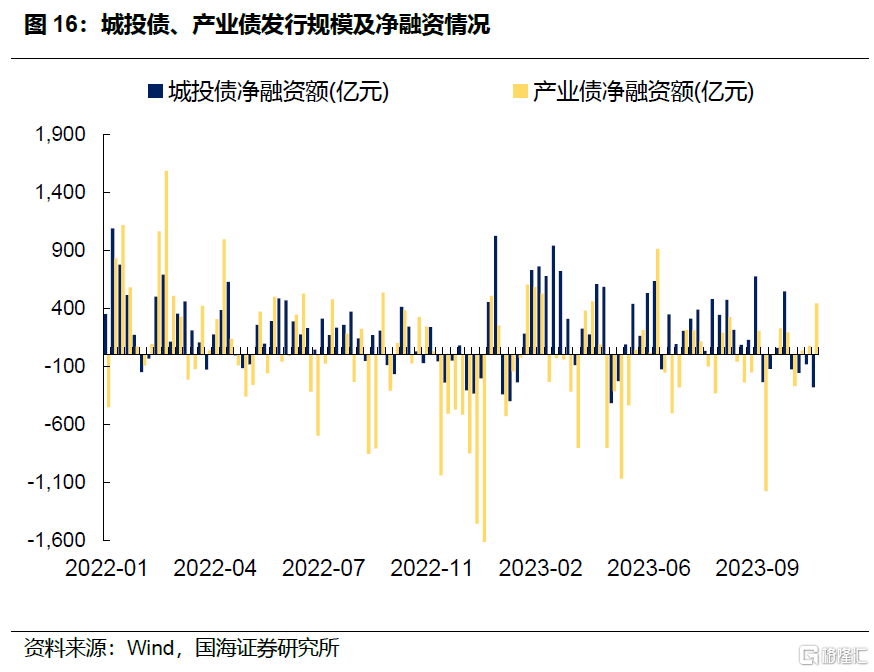

本期(11.06-11.17,下同)信用債發行規模4,271.11億元,淨融資149.59億元;城投債發行規模1,229.89億元,淨融資-368.14億元;產業債發行規模3041.22億元,淨融資517.72億元。

4.2

信用債發行利率

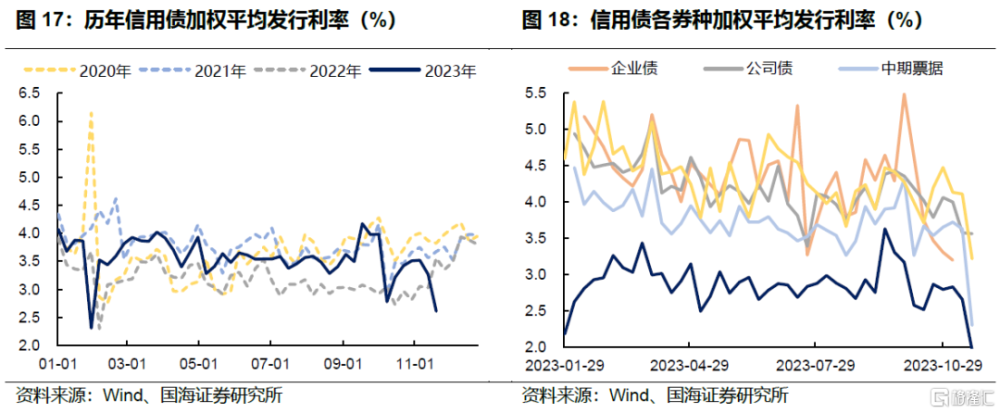

本期,信用債加權平均發行利率持續下行。除公司債外,各券種加權平均發行利率大幅下行。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

5、二級市場

5.1

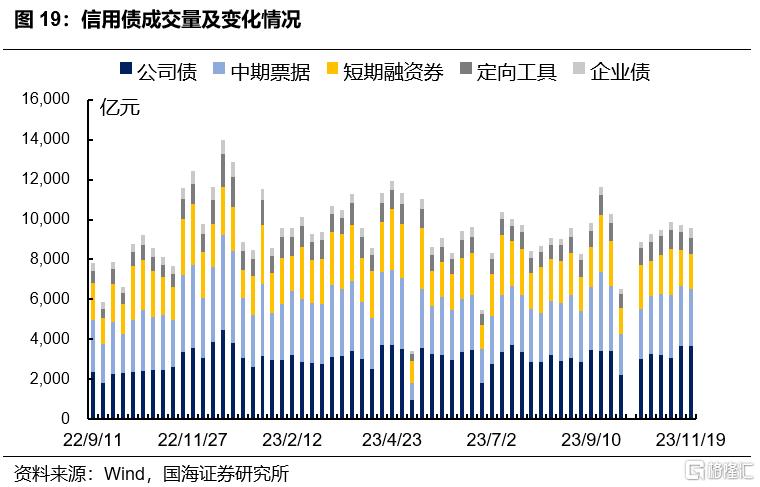

信用債成交活躍度

本期二級市場信用債成交規模縮減,累計成交19,331.00億元,環比變動-42.21億元。分券種來看,公司債成交活躍度提升。

5.2

信用債機構行爲

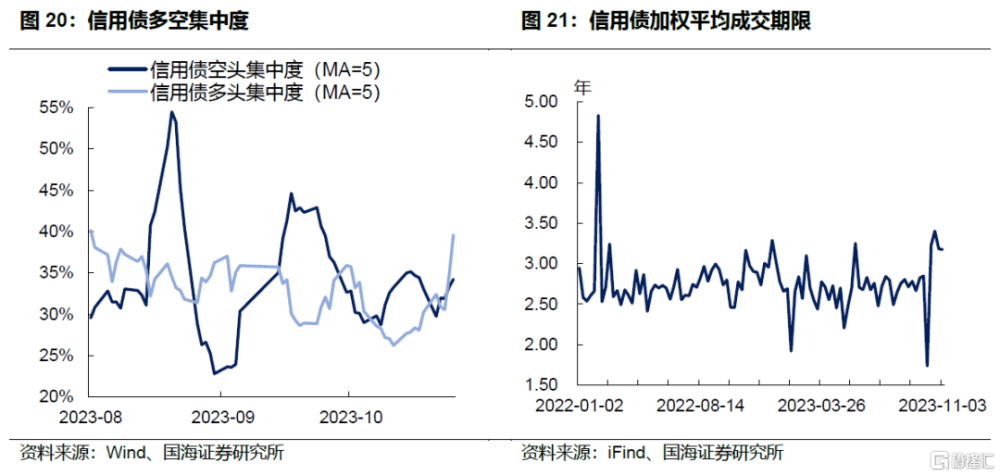

(1)信用債多空集中度

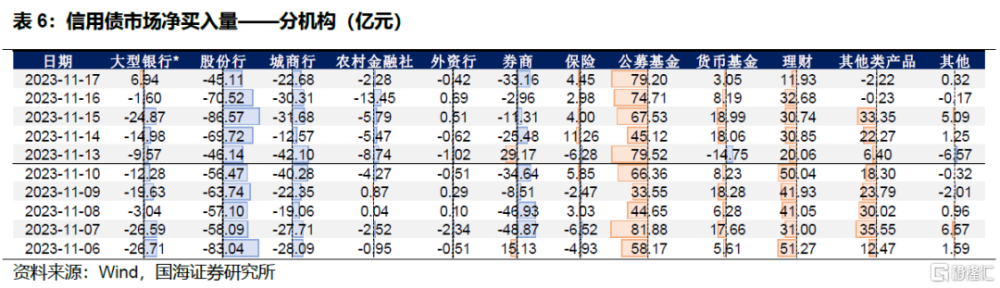

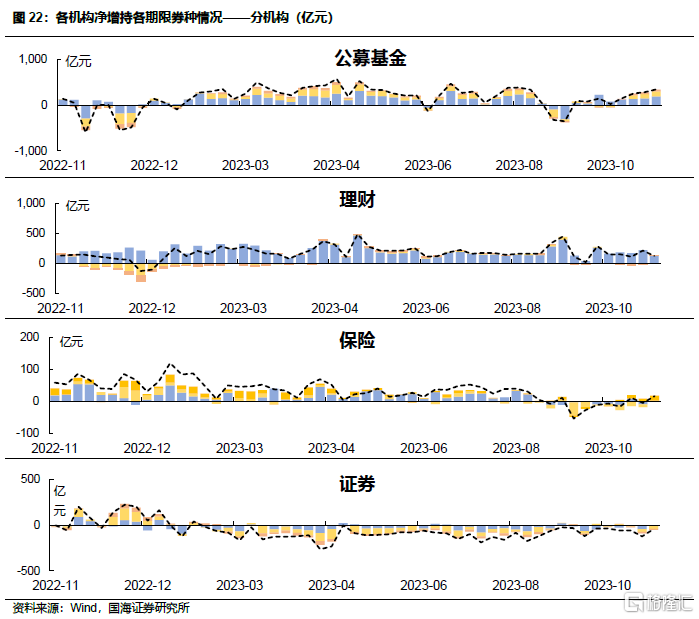

(2)信用債配置力量一覽

5.3

信用債到期收益率

5.4

信用債信用利差

(1) 信用債核心品種信用利差

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

6、信用債市預警

(1)成交偏離正常估值情況

(2)信用評級調整

本期評級調高主體2家,無評級調低主體。

(3)信用債展期及違約

風險提示:資金面收緊超預期、化債政策落地超預期、城投風險超預期、統計數據存在偏差、歷史數據無法預測未來走勢。

注:本文來自國海證券於2023年11月22日發布的證券研究報告《二永還有哪些機會?》,證券分析師:靳 毅 SAC編號:S0350517100001

標題:二永還有哪些機會?

地址:https://www.iknowplus.com/post/54559.html