美聯儲會議紀要釋放哪些信息?

2023年11月22日凌晨,美聯儲公布了11月議息會議紀要,紀要釋放了哪些信息?

其一,通脹壓力仍大,存在上行風險。

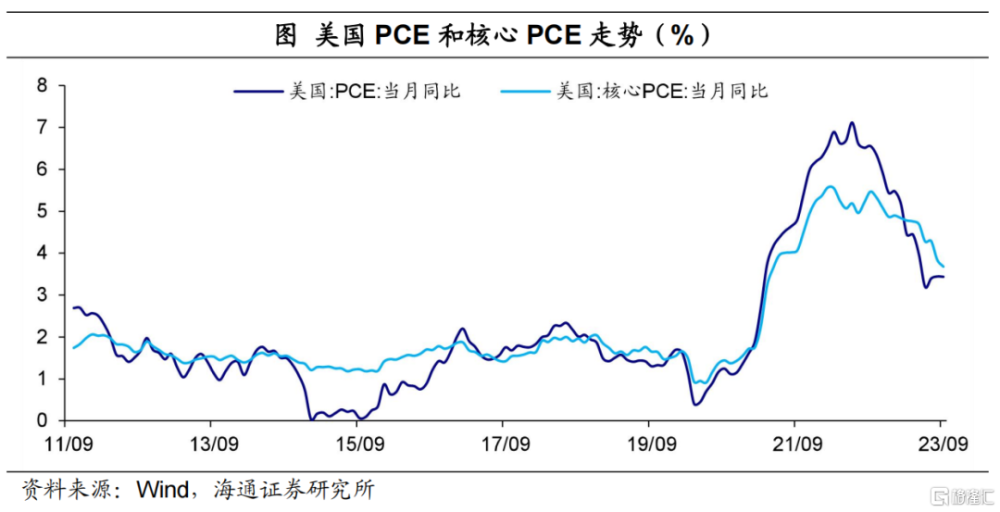

就通脹現狀來看,與會者指出,當前通脹處於高位,呈現出繼續放緩的趨勢。例如,截至9月的12個月內,PCE同比爲3.4%,核心PCE同比爲3.7%,均遠低於上一年同期水平。不過依然需要保持謹慎,例如,消費者短期通脹預期仍高於疫情前(2020年3月前)水平,中長期通脹預期仍保持在疫情前十年(2020年3月前10年)的水平。

就通脹前景來看,與會者指出,盡管通脹在過去一年中有所緩和,但仍遠遠高於委員會2%的長期目標。需要進一步的證據才能讓委員會們相信,通脹確實正在朝着2%的目標前進。可能需要一段時間的實際經濟增長低於潛在增長率,勞動力市場狀況進一步走軟,以充分降低通脹壓力,才能使通脹率逐步回到2%。並強調,通脹有可能更持久,有上行風險。

委員會預計,到今年年底PCE同比增速將接近3.0%,核心PCE同比將在3.5%左右。隨着產品和勞動力市場的供求關系趨於一致,預計未來幾年通貨膨脹率將會下降,要到2026年,PCE總體和核心價格通脹率才能接近2%。

其二,經濟保持活力,有下行風險。

就經濟現狀來看,與會者指出,美國經濟在3季度強勁增長,勞動力市場依然緊張,就業崗位繼續增長。

就經濟前景來看,與會者指出,累積的政策收緊和金融條件收緊對家庭和企業的影響可能比預期的更大,政府可能關閉造成的幹擾,以及恢復學生貸款還款對家庭支出的壓力可能超過預期。中東地區摩擦擴大的可能性會對油價產生潛在影響,從而給通貨膨脹帶來上行風險,也會給經濟活動帶來下行風險。

此外,更高或更持久的通貨膨脹將需要進一步收緊貨幣政策,金融狀況可能進一步收緊,這意味着對實際活動的預測存在下行風險。

委員會預計,4季度GDP增速將明顯低於3季度。由於貨幣政策的滯後效應將抑制經濟活動,預計未來2年實際GDP增速將慢於潛在增長,到2026年與潛在增長保持一致。

其三,貨幣政策保持限制性,降息暫無信號。

就貨幣政策現狀來看,與會者指出,目前的貨幣政策立場是限制性的,並對經濟活動和通貨膨脹產生下行壓力;近幾個月來,金融狀況已經明顯收緊。在本次會議上保持這種限制性的政策立場將有助於進一步實現委員會的目標,同時允許有更多的時間來收集額外的信息以評估這一進展。

就貨幣政策前景來看,與會者指出,委員會將謹慎行事,每次會議的政策決定將繼續基於收到的全部信息及其對經濟前景的影響以及風險平衡。如果收到的信息表明委員會的通脹目標進展不足,則進一步收緊貨幣政策是適當的。

此外,所有與會者都認爲,在通脹明顯朝着委員會的目標持續下降之前,政策保持一段時間的限制性立場是合適的。同時,美聯儲縮表將繼續,即使在降息之後,也可能伴隨一段時間。

其他風險也值得關注。企業、家庭普遍繼續獲得信貸,但小企業更加困難;商業房地產貸款標准繼續收緊;一些家庭,特別是低收入和中等收入家庭的財務正面臨越來越大的壓力,汽車貸款和信用卡拖欠率已經明顯上升;由於借貸成本上升和銀行貸款條件收緊,企業越來越多地削減或推遲投資計劃;銀行需要做好使用美聯儲流動性融資機制的准備,美聯儲也需要確保自己做好在困難時期提供流動性的准備。

風險提示:海外政策收緊超預期,海外經濟衰退超預期。

注:本文來自海通證券發布的《紀要釋放哪些信息?——美聯儲11月議息會議紀要點評》,報告分析師:李俊、梁中華

標題:美聯儲會議紀要釋放哪些信息?

地址:https://www.iknowplus.com/post/54360.html