韓國Fabless,苦盡甘來?

韓國芯片市場很大,2022年,韓國芯片佔據了全球芯片市場的19%,自2013年以來,韓國一直保持着世界第二的排名,尤其在存儲器半導體領域,韓國佔有率高達56.9%,其中DRAM、NAND的佔有率分別爲71.1%和44.9%。

但韓國芯片市場同時卻又很小,2022年韓國在全球非存儲半導體領域的市場份額僅爲 3.3%,僅爲日本的三分之一和中國大陸的二分之一。

去掉了韓國引以爲傲的存儲後,2022年韓國的非存儲半導體總銷售額爲 1510 億美元,其中三星電子佔據了最大的份額,達到 1120 億美元(73.9%),其次是 LX Semicon 公司(170 億美元,11.2%))以及 SK Hynix(8.9 億美元,5.9%)。

在韓國產業經濟貿易研究院今年所發表的《全球非存儲半導體市場格局及政策影響》中,榜上有名的非存儲半導體廠商有且只有這三家,要么是巨頭本身,要么巨頭獨立出來的半導體部門,真正獨立的Fabless公司少之又少,也難怪韓國要努力呼籲非存儲產業的發展了。

那么,韓國真的就沒有其他Fabless公司了嗎?倒也未必。

身處困境的Fabless

首先需要說明的是,韓國無晶圓廠公司的整體競爭力確實偏弱,根據韓國半導體工業協會和市場研究公司Omdia於9月7日發布的數據,除去三星電子的系統LSI部門外,只有LX Semicon進入全球前50強排名,按照2022年全球無晶圓廠收入爲2048億美元來計算,韓國國內前10家無晶圓廠公司的份額僅爲1.17%。

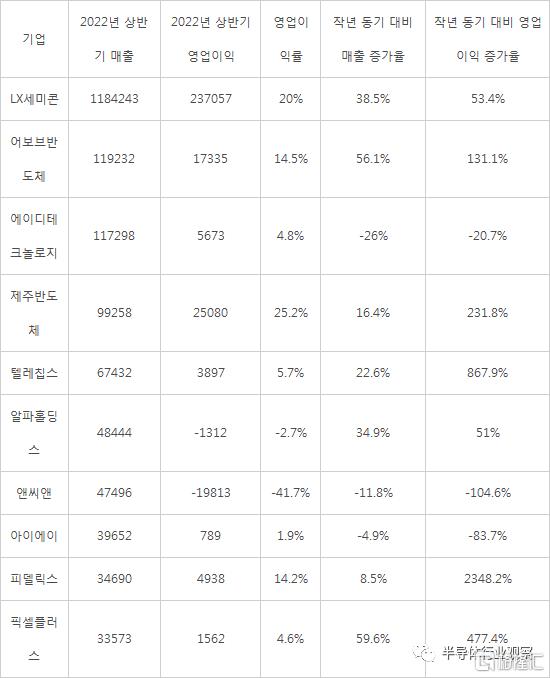

根據2022年的數據,韓國無晶圓廠公司收入的Top5分別爲LX Semicon、Above Semiconductor、ADTechnology、Jeju Semiconductor和Telechips。

其中,LX Semicon的前身爲LG旗下的Silicon Works,其作爲韓國最具備代表性的Fabless公司,主要負責顯示驅動芯片的設計开發,主要客戶包括了LG和京東方等。

Above Semiconductor是一家爲各類微控制器(MCU)和邏輯集成電路(IC)提供解決方案的供應商。其主要業務是設計、制造和銷售通用 MCU、專用 MCU 和專用 IC;

ADTechnology 專門從事邏輯半導體設計和大規模生產服務,也是三星電子代工設計所的合作夥伴,其於2022 年 5 月推出了 5 nm工藝技術半導體設計平台 ADP500。ADP500 可以在短時間內以低成本开發出高性能、低功耗的消費類 ASIC;

Jeju Semiconductor是專業开發存儲器半導體的無晶圓半導體公司,專注於多芯片封裝(MCP),其自研了移動 SDRAM 產品系列,陸續成功开發了面向 M2M、數據卡和物聯網市場的各種 NAND MCP 產品系列,是一家整體解決方案公司;

Telechips是一家專門從事多媒體和數字通信的半導體公司,它开發並銷售應用於智能設備的接入點、支持各種移動廣播標准的移動電視接收芯片以及藍牙、WiFi 和 GPS。

可以看到這五家公司專注於幾個不同的半導體領域,但從LG獨立出來的LX Semicon與其他公司間有着斷崖式的差距,把第二位至第五位全部相加,都很難與它相媲美,這也就是說,雖然韓國不缺無晶圓廠公司,但能做大做強的屈指可數。

實際上,韓國也曾經出現過 "無晶圓廠熱潮"。20 世紀 90 年代末成立的第一代無晶圓廠公司,如 Coarlogic 和 MTEVision,在功能手機浪潮的推動下,於 2000 年代初至中期達到頂峰。通過向三星和 LG 電子供應相機芯片,它們創造了超過 1000 億韓元的銷售額,躋身當時全球無晶圓廠公司前 20 強。然而,由於公司未能應對智能手機興起所帶來的應用處理器(AP)市場,盈利能力在 2010 年代每況愈下。此後,Coarlogic 被出售給一家中國電子公司,而 Mtevision 則於 2014 年退市。

韓國媒體表示,無晶圓廠熱潮消退已有十年之久,無晶圓廠行業的一些公司已經陷入虧損或退出該行業,轉而進入生物等新行業,與其說出現了 "無晶圓廠獨角獸",不如說該行業的生存狀況令人擔憂。

而韓國的半導體行業人士則指出,人才短缺、國內市場狹小、配套不足三重夾擊是無晶圓廠產業發展受限的原因。其中,人才短缺最爲迫切。由於生態系統主要由小公司組成,缺乏吸引人才的資金。由於 "無工廠 "的商業模式,吸引優秀的設計師是決定無晶圓廠企業成敗的最重要因素,但目前連本科生都很難找到,更不用說碩士和博士級別的高層次人才了。

據韓國官方統計,國內半導體行業的技術人才短缺數量在過去五年中持續增加:2017 年爲 1423 人,2018 年爲 1528 人,2019 年爲 1579 人,2020 年爲 1621 人,2021 年爲 1752 人。即使無晶圓廠公司能夠找到工人,那些擁有一定經驗以上的工人也會流失到三星電子和 SK hynix 等大公司。

一位不愿透露姓名的韓國無晶圓廠公司代表說:"很難找到電氣和電子工程專業的學生,所以最好的辦法早就是培訓非專業學生,讓他們從事實際工作。"

政府出手?

韓國政府顯然已經意識到了非存儲市場的問題,存儲市場雖然龐大,利潤也豐厚,但這碗飯也不可能喫一輩子,像今年的存儲下行周期來臨之際,結構單一的韓國半導體就是受創最嚴重的一個,如果不能在非存儲中有所建樹,那么類似的事情只會再度上演。

於是在近兩年時間裏,韓國陸續出台了不少針對本土無晶圓廠的扶持政策,例如韓國產業通商資源部宣布的 3.2 萬億韓元(約合 32 億美元)半導體研發資金支持計劃,具體而言,4,420 億韓元將用於功率半導體,6,653 億韓元用於汽車半導體,2.1 萬億韓元用於人工智能半導體。"該部表示:"我們還在考慮建立一個設計和性能驗證平台,以幫助產品商業化。

此外,韓國今年通過了《半導體支持法》,將適用於高科技產業新建和擴建生產設施的設施投資扣除率從 8% 至 16% 提高到 15%至 25%,並提供 1,000 億韓元用於京畿道平澤-永仁集群的水電等基礎設施建設,同時還計劃在美國德克薩斯州和硅谷等半導體中心建立合作中心,幫助國內半導體公司向海外擴張。

今年8月底,韓國貿易、工業和能源部正式公布了 20 家將獲得支持的“明星無晶圓廠(star fabless)”,並承諾在技術开發、原型制造、金融、本地和海外營銷以及培訓等領域提供援助。

在這 20 家公司中,有 10 家被認爲具有高增長潛力,分別是:微控制器單元設計公司 ABOV Semiconductor ;近場通信(NFC)芯片設計公司 3ALogics Inc.;通信芯片公司 Point2 Technology;移動設備芯片公司 Hideep;三星代工廠供應商 ADTechnology;硅知識產權(IP)公司 Chips & Media Inc、物聯網 (IoT) 芯片設計公司 Jeju Semiconductor、Meta 的固態硬盤 (SSD) 供應商 Fadu、相機自動對焦芯片設計公司 Dongwoon Anatech 以及傳感器芯片設計公司 Pixelplus。

值得一提的是,韓國中小企業部今年還與三星聯合舉辦了一個“無晶圓廠挑战賽”,選拔出5家具備的潛力無晶圓廠初創企業,中小企業部將向每家企業支付最多達1億韓元的开發費用,而三星將對初創企業試制產品提供工藝和技術支持。

種種扶持力度之下,韓國無晶圓廠的經營環境有了不小的改善。

根據韓媒統計,此前韓國Fabless市場的企業數量持續下降,從2009年高峰期的200家左右,減少到2020年的100家左右,但隨着近期AI的火熱,以及政府的扶持計劃,無晶圓初創公司數量迅速增多,目前韓國無晶圓廠公司數量已增加至150家左右。

在AI半導體和數據中心領域,新興的代表企業包括Furiosa、Rebellion、Mobilint、Sapeon、DeepX、Deeper Eye;在汽車領域有Bose半導體,在功率半導體領域有PowerLSI、生產生物信號處理半導體的Nemesis,以及SSD控制器公司Padoo;半導體IP領域初創企業的增長也很明顯;Open Edge Technology、Qualitas Semiconductor和Aim Future是代表性的IP公司。

值得關注的是幾家AI芯片的初創企業,上文提到的Sapeon於近日推出了最新的X330神經處理單元(NPU)芯片,其面向數據中心,由台積電採用7納米節點生產,預計將於明年上半年量產。

其運算能力是 2020 年推出的 X220 的四倍,能效也比 X220 提高了兩倍。Sapeon公司首席執行官Ryu Soo-jung在新聞發布會上表示:"X330的功能得到了改進,比如提供浮點運算和連接多個芯片的擴展能力。它還能通過雲平台提供運算結果的連接性,同時耗電量更低,不再僅僅是一個簡單的升級版。"

同樣是前面提到的Rebellion,此前推出了名爲ATOM 的AI芯片,在 Global Benchmark 中的表現比英偉達和高通等競爭對手高出 1.4 至 3 倍,引起了廣泛關注,今年早些時候,Rebellions 通過三星晶圓代工廠的 "多項目晶圓服務 "生產了 ATOM 原型。

而近日,Rebellion還與三星電子的設計解決方案合作夥伴之一 的SEMIFIVE 籤訂了採用三星 5 nm工藝的 ATOM 芯片的量產合同,量產將於明年初开始。

總之,韓國的無晶圓廠公司雖然不如中國國內那般繁榮,但在近幾年存儲行業走低,地緣政治衝突加劇的背景下,韓國政府和三星出手,總算是讓該領域有了一些起色。

喜訊雖多,但這部分無晶圓廠公司除了缺人外,還面臨着其他考驗。

有韓媒指出,對於韓國無晶圓廠來說,沒有明星產品是一大問題,小公司只能向一兩家國內大公司供應低利潤產品,業務結構就會變得僵化,且由於客戶群有限,公司在價格競爭中失去了議價能力,盈利能力進一步下降。

"由於缺乏明星產品,國內無晶圓廠行業已經形成了通過向三星和 LG 供應液晶驅動器等技術壁壘較低的單一產品來謀生的商業模式,"Nemesis 首席執行官表示,"這是一種脆弱的結構,在中國企業的低成本攻勢下很容易崩潰。

而韓國政府對無晶圓廠公司的支持並不像宣傳中那么靠譜,因爲它把重點放在研究與开發(R&D)上,而不是大規模生產和商業化上,而且還是一個由多個項目分攤少量資金的結構。例如最新的半導體扶持項目,585 億韓元的扶持資金被分成 94 個項目。簡單計算一下,每個項目只能得到 6 億韓元。隨着半導體工藝的不斷完善,設計开發成本越來越高,在這種情況下很難提供實際幫助。

此外,大規模代工廠(半導體合同制造商)的缺失也造成了影響。與台灣台積電爲小型初創企業提供 "百貨商店式 "芯片制造不同,三星這樣國內企業由於產能和盈利能力有限,主要面向大型客戶,而非初創企業。在 2021 年和 2022 年的半導體熱潮中,全球無晶圓廠公司風生水起,盈利屢創新高,而國內無晶圓廠公司卻經歷了因晶圓廠短缺而無法生產產品、盈利能力下降的矛盾局面。

AI也不是救星

韓國無晶圓廠產業協會祕書長在接受韓媒採訪時對無晶圓廠產業現狀表達了深深的遺憾,在“過去的10年裏,也有一些不錯的公司,但繁榮時期過去後,都被埋葬了。”他說。

“無晶圓廠企業的困難始於系統半導體即將萌芽之時,”他提到,“當時的生態系統是圍繞存儲器和代工廠建立的,由於沒有研究項目,許多優秀人才離开了無晶圓廠設計領域。如果看一下韓國目前努力培育系統半導體的內容,它是以存儲、代工廠和子行業(材料、零部件和設備)爲中心的。歸根結底,半導體設計沒有得到重視。”

面對AI芯片無晶圓廠初創公司快速發展的情況,這位祕書長也沒有表示出樂觀,他說:“預算問題令人擔憂。例如Puriosa AI 已獲得超過 1000 億韓元的投資,但這還不足以進行开發和量產,至少需要 4000 億到 5000 億韓元的額外投資才能談得上穩定。”

“所有半導體都必須轉向AI,但AI並不是一個簡單的領域,至少需要數千億韓元的預算。我希望這些公司的成功能成爲振興無晶圓廠產業的催化劑,隨着無晶圓廠的發展,生態系統的創建也會自動發生。未來,我們將努力把產業政策轉向無晶圓廠。”他表示。

AI的出現讓韓國無晶圓廠公司再度看到了曙光,但韓國自90年代开始,爲了與日本企業對抗,已經全面轉向存儲,如今再度拾起非存儲半導體的發展,付出的努力恐怕並不會比90年代時更少,尤其是初創企業抗風險能力極弱,一旦遇到量產難題,動輒裁員,重則破產。

而韓國無晶圓廠行業的最終答案,最終可能還要看三星這樣的巨頭愿意配合多少了。

標題:韓國Fabless,苦盡甘來?

地址:https://www.iknowplus.com/post/53858.html