從元首會晤看中央經濟工作會議

如何從宏觀與政策的角度去評價本次中美元首的會晤?我們認爲會晤的順利進行最大的意義之一是給“安全”喫了一顆“定心丸”,下一個重頭戲是“發展”——中央經濟工作會議值得期待。從近幾年的經驗我們可以看出如何統籌“發展”和“安全”可能是政策層最關注的問題,往往當外部環境惡化的時候,政策的天平會偏向“安全”——即使要付出一定的經濟成本。

從這一框架入手,中美元首會晤無疑是“安全”的色彩更濃,撇开雙方在軍事溝通、禁毒、氣候、人工智能以及民間交流等領域達成的共識,會晤的順利進行本身就是“安全”政策的重大突破,因此我們可以對接下來更偏“發展”的中央經濟工作會議有更多的期待——更加積極的財政政策、保持寬松的貨幣政策,更加主動的對外开放以及更加靈活的地產政策。

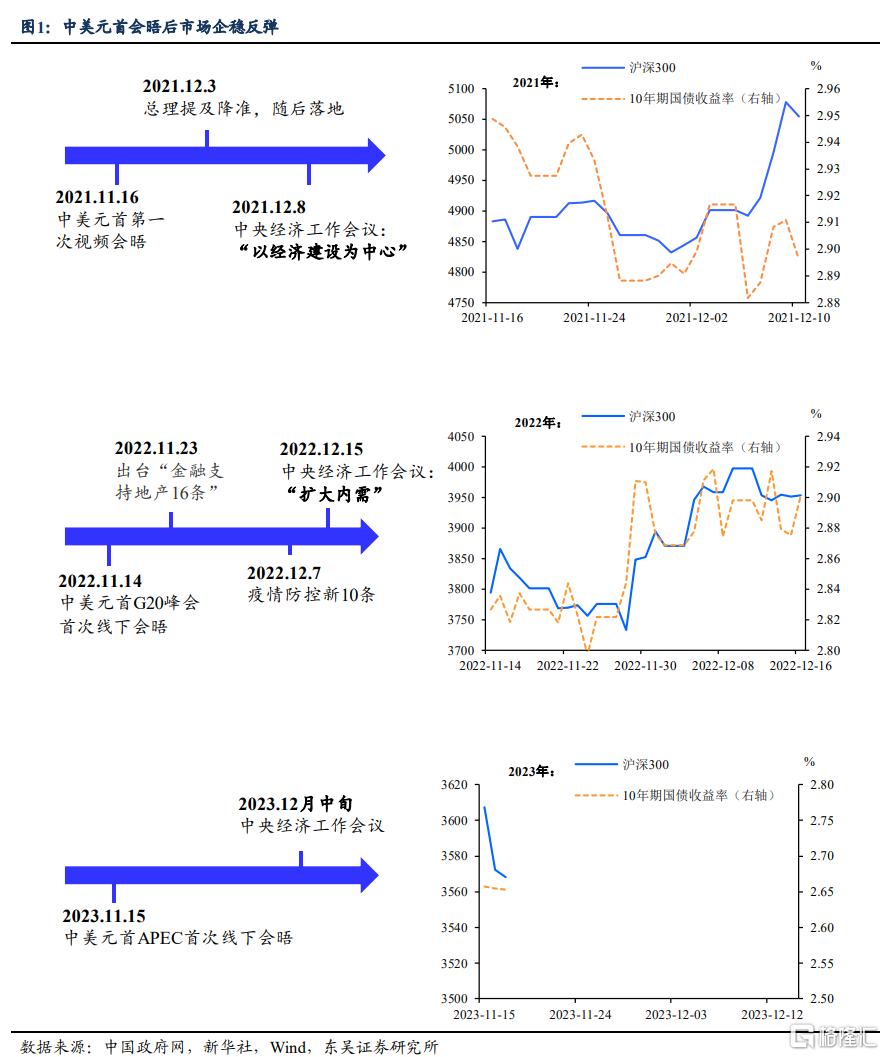

“越安全,越發展”,這可能是近幾年中美關系和國內政策最重要的聯系之一,以2021和2022年底的元首會晤爲例,會晤結束後“穩經濟”的政策論調往往會更加積極,具體來看(圖1):

2021年11月16日,第一次“習拜會”後,中央經濟工作會議上提出“經濟建設爲中心”。距離美國總統拜登上台快1年後,中美兩國元首才首次進行“視頻會晤”,可見這次會議的“分量”。在接近4小時的對話中雙方就分歧進行了充分交流,並主張“堅持互利互惠……加強溝通,減少誤解”,釋放了積極信號。尤其是美方提出的“四不一無意”是“安全”的一記“定心丸”。

隨後召开的中央經濟工作會議時隔3年再次提出“以經濟建設爲中心”,也給對“雙碳”、共同富裕等政策節奏上的糾偏提供了空間。會晤結束後到2021年的中央經濟工作會議結束(2021年12月10日)期間,滬深300上漲3.5%(當然隨後的下跌主要源於疫情管控和全球流動性環境快速收緊)。

2022年11月14日,中美元首首次“面對面”會晤後,中央經濟工作會議罕見將“擴大內需”放到任務部署的首位。這是中美元首自疫情以來首次线下會晤,最直接的成果就是逐步恢復中美溝通交流的機制,在地緣政策錯綜復雜的背景下達成合作共識,在原則性問題上劃清紅线。美方進一步提出“五不四無意”。

隨後無論是後來陸續出台的“金融支持地產16條”、“疫情防控新10條”,還是2022年中央經濟工作會議上着墨頗多的“穩經濟”——“加力提效、精准有力”的財政和貨幣政策,居於工作部署首位的“擴大內需”等,都凸顯出政策向“發展”的傾斜。會晤結束後到2022年的中央經濟工作會議(2022年12月16日)期間,滬深300上漲4.2%,10年期中債上漲接近4bp。

同樣也出現過反例,今年2月“氣球事件”之後中美關系走冷,隨後總書記在二中全會等多個場合講話表示不能“大快幹上”、“急功近利”。4月政治局會議也罕見地把行業政策放在宏觀政策之前,“穩增長”的優先級出現一定下滑。

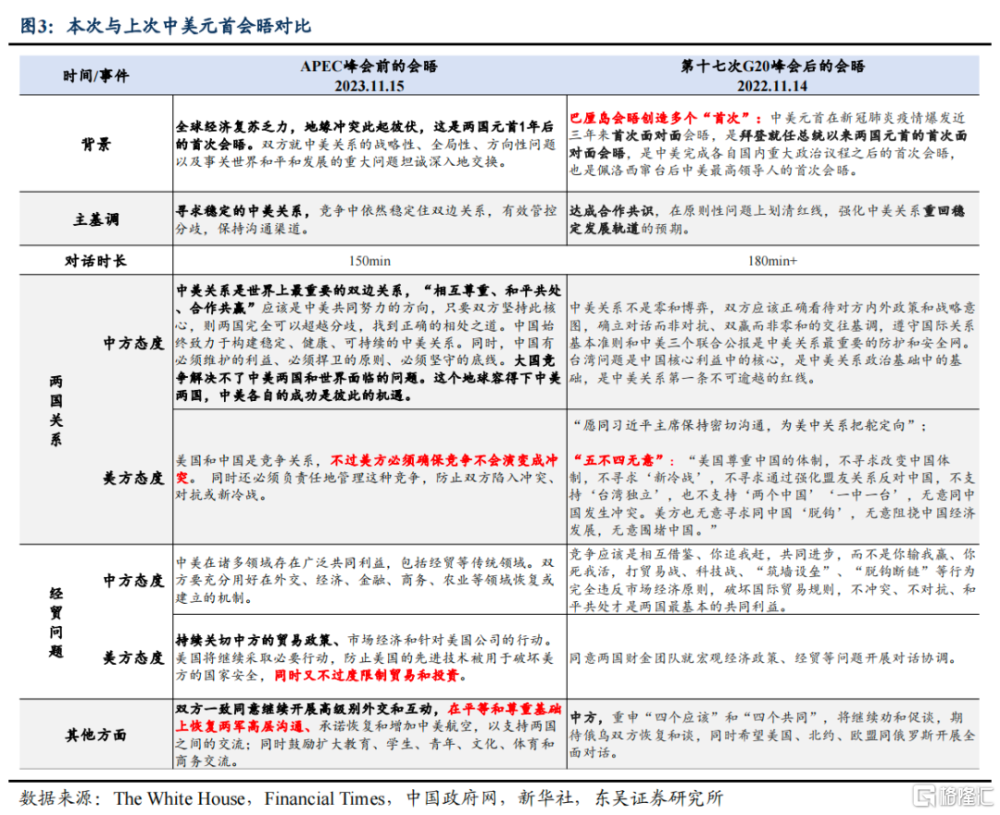

而本次從巴釐島到舊金山,中美關系在“穩定性”上無疑是向前跨了一步。中美兩國元首時隔一年再次會晤,我們覺得需要把握八個字——“把握主线,擺正預期”,不要被場外的雜音幹擾。我們認爲本次會晤在“穩定性”的務實之處主要在於三個方面:一是對既有中美關系框架的落實、落細,明確底限;二是有更多非外交系官員與會,尤其是經貿領域的;三是會晤之後仍會在舊金山舉行一系列針對關鍵問題的高級別商討。

首先,必須承認的是,本次會晤的基調並不是中美關系的轉向,而是進一步落實此前推出的框架,當然相較去年11月巴釐島G20峰會後的會晤,本次會議的合作的色彩更濃厚一些。(圖3)

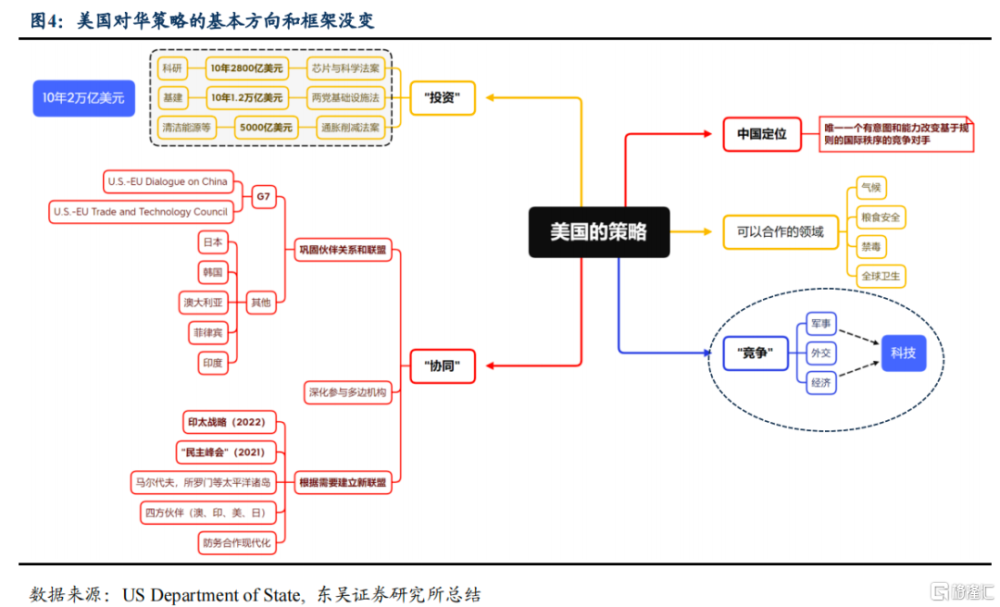

從白宮公布的新聞稿來看,美方表態的內容與其近幾年逐步形成的中美關系框架基本一致(圖4):通過對內投資和對外協同聯合來和中國競爭;但是競爭不是對抗,仍有可合作的領域,比如氣候、衛生、禁毒等等;而競爭和摩擦的領域主要是採取“小院高牆”的政策,主要集中在軍事、科技、外交和經濟等方面。因此不難看出,本次中美關系變化的核心點在於落實可以合作或者需要管控風險的內容,降低不確定性。

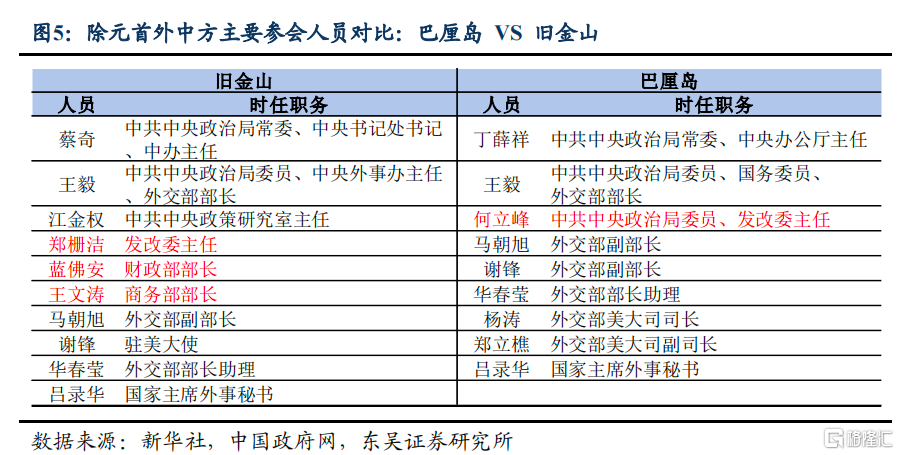

第二,從與會人員看,與巴釐島不同,此次會晤財政、發改、商務等部委領導也出席了會議(圖5)。去年11月巴釐島會晤,與會的官員大多爲外事口,經貿官員僅有時任發改委主任的何立峰。此次不同的是,本次會晤除了發改委之外,財政部和商務部部長均出席,如果考慮提前訪美的國務院副總理何立峰以及人民銀行行長潘功勝,核心經濟部門的主管悉數“登場”。經濟金融相關問題很可能是這一次的重要看點。

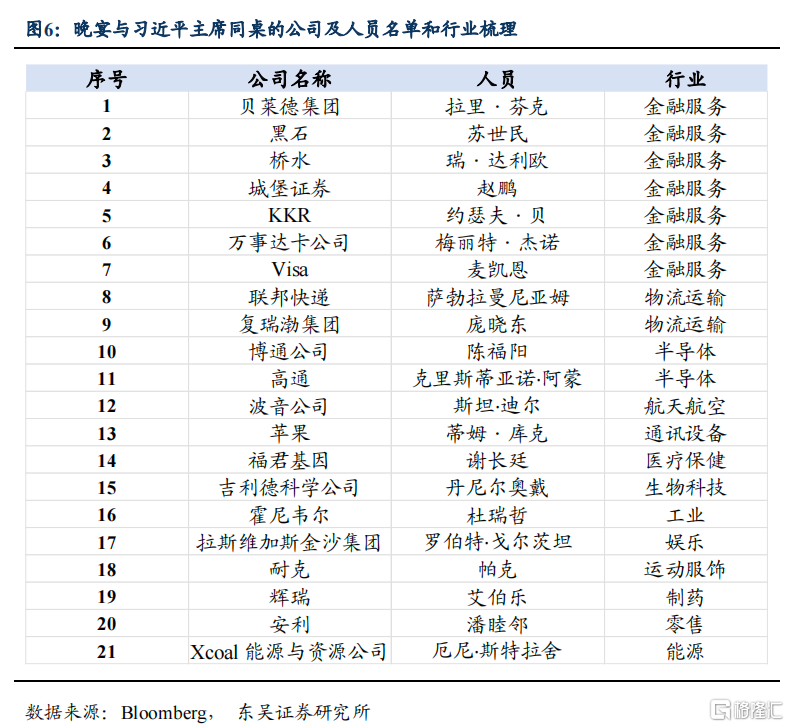

除此之外,本次會晤之後習主席參加了美國友好團體聯合歡迎宴會,從彭博社的報道看(圖6),主桌作陪的企業領袖主要集中在金融、科技和供應鏈等領域,穩定外資、加強民間科技交流和供應鏈聯系依舊匯市未來中國經濟政策的重要方向。

第三,會晤“只是开始”,後續還會有一系列高級別的磋商。這與巴釐島形成鮮明對比,巴釐島會晤之後雙方只是同意美國國務卿布林肯訪華跟進商討,後續因爲“氣球事件”而中斷。而本次會晤後雙方元首則是同意團隊繼續在舊金山展开一系列高級別磋商,主要針對的關鍵領域包括“商業、經濟、金融、亞太、武器管控、核不擴散、海事、出口管制、政策協調、農業以及殘疾事業等”。

因此,我們認爲在當前復雜的國際背景下,中美元首的本次會晤無疑是積極的,這也意味着有更多精力將重心放在國內“穩經濟”上。對於即將在12月召开的中央經濟工作會議,盡管不會宣布明年的增長目標,我們認爲對於“經濟”和“發展”的論調會更加積極,預計財政會圍繞“加力”這一關鍵詞——我們在之前的報告中已經說明預計2024年財政會更偏擴張,貨幣政策繼續保持寬松,繼續強調外貿和外資。而對於地產,我們預計會有更多支持和對衝政策的表訴。

對於市場,尤其是股市而言,階段性企穩“只欠東風”?長端美債收益率見頂+中美關系緩和,帶來的是分母端的雙重改善;而分子端收入預期的好轉,則有賴於中央經濟工作會議能釋放多積極的信號,我們拭目以待。

風險提示:俄烏衝突超預期升級,巴以問題超預期加劇導致中美關系走弱;美國經濟陷入衰退,美方態度超預期軟化。

本文來自:東吳宏觀11月18日發布的《從元首會晤看中央經濟工作會議》,分析師:陶川、邵翔、葛曉媛

標題:從元首會晤看中央經濟工作會議

地址:https://www.iknowplus.com/post/53304.html