汽車及零部件2023年展望:跨越式發展,創新式機遇

展望2024年,我們預計行業內需逐步企穩,出口方面延續增長態勢,新能源滲透率進一步增長,智能化電動化持續加速推進。車企端,燃油車“諾基亞時刻”或趨近,淘汰賽已然來到;產業鏈端,技術迭代和產品創新仍是公司業績估值提升的核心驅動力,同時出海打开市場空間。我們建議繼續深入挖掘結構性成長賽道和具備性價比的個股機會。

摘要

乘用車:內需企穩、出口延續增長,競爭格局加速向頭部集中。我們預計2024年乘用車上牌/批發2208/2518萬輛,同比+2.8%/+5.4%,出口突破450萬輛,同比+21.6%,中國有望首次成爲全球第一大汽車出口國,但機遇與挑战並存。我們預測2024年新能源車滲透率或將超47%,銷量增速+33%,主要驅動力爲10-30萬元新能源車及PHEV車型加速放量,同時中國自主品牌份額進一步提升。我們認爲,未來競爭將集中在規模、技術和工藝創新,同時數據積累和運營效率也發揮重要作用,傳統車企的經營挑战將出現,淘汰賽已然來到。

零部件:受益電動智能技術革命,中國產業鏈全球化成長。智能化、電動化成爲汽車消費體驗新亮點,以電動智能爲代表的高端零部件加速上車,我們提示關注智能化、人形機器人及800V高壓快充的邊際變化。盡管面對全球政治經濟波動,完成國際化布局的零部件龍頭,其市場空間打开、競爭優勢擴大,建議關注特斯拉供應鏈的成長機遇。此外,我們認爲關鍵新車型上市仍會續成爲產業鏈投資情緒的較強催化。

商用車:中國內需恢復,全球競爭力突出。隨着行業周期低點探明,邊際宏觀政策發力,以及海外出口旺盛,中國的重卡和大中客持續實現全球擴張,關注中國商用車龍頭的全球化機遇。此外隨着LNG液化天然氣價格下探,9月天然氣重卡滲透率創歷史新高,提示關注相關天然氣重卡產業鏈量價利齊升機會;我們也建議關注高股息率的投資機會。

風險

價格战持續、國內需求恢復不及預期、海外出口增量不及預期。

乘用車:內需逐步企穩,出口延續增長

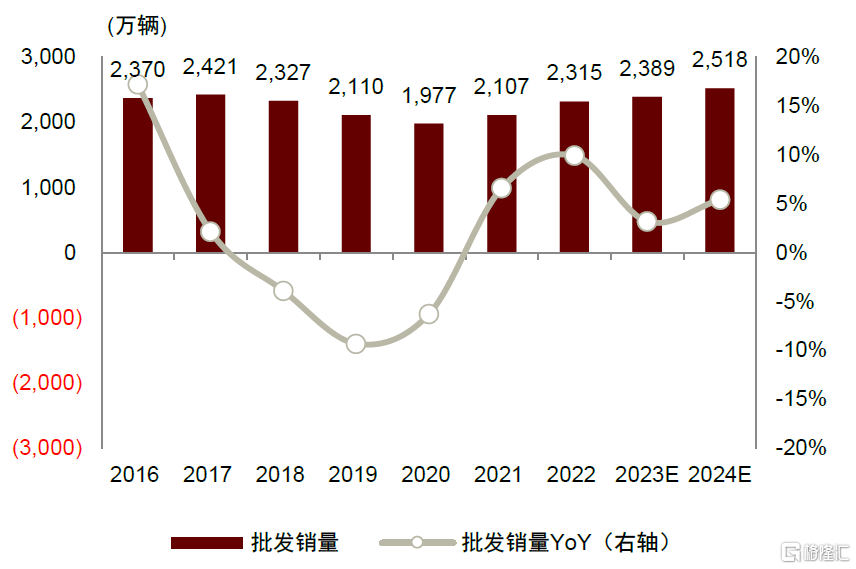

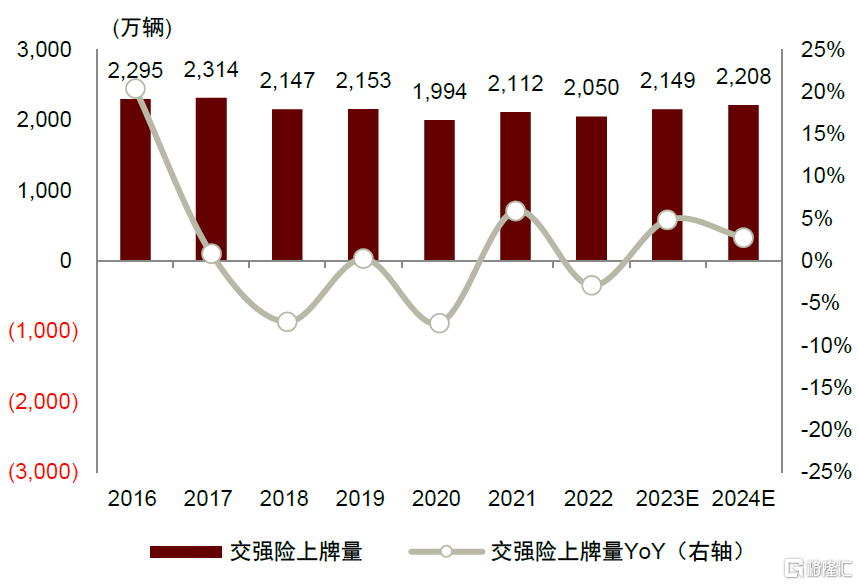

乘用車內需走向平穩,出口延續增長,小幅去庫存。雖然經濟增長、消費者信心仍有壓力,但國內需求處於峰值回落而後的築底向上階段,相較於歷史最高年銷量水平仍有提升空間,同時供給日漸豐富、具備價格競爭力,更新換代需求支撐市場企穩。據國家金融監督管理總局數據,中國乘用車2022年上牌量爲2050萬輛,我們預計2023年/2024年達2149/2208萬輛,同比增長4.8%/2.8%。

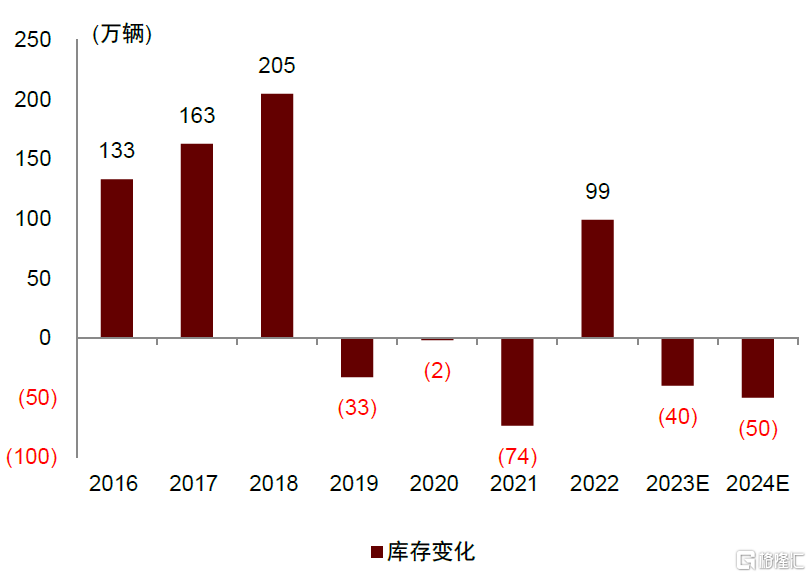

2022年批發銷量2315萬輛,我們預計2023年/2024年批發銷量達2389/2518萬輛,同比增長3.2%/5.4%。中國電動車技術具備競爭優勢,產品力強,出口加速趨勢不變。渠道庫存中樞偏高疊加內需走向平穩,庫存呈現小幅回落趨勢。對比2022年庫存增加99萬輛,我們預計2023年/2024年小幅去庫存40萬輛/50萬輛。

圖表1:2024年乘用車國內批發銷量有望表現平穩

注:國內需求衡量方式採用乘聯會口徑批發銷量 資料來源:乘聯會,中金公司研究部

圖表2:2024年乘用車國內上牌量有望延續增長

資料來源:國家金融監督管理總局,中金公司研究部

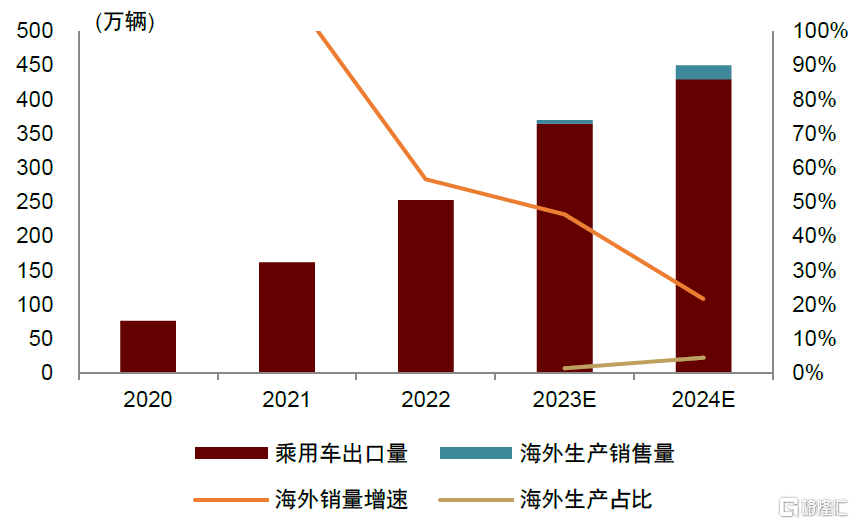

圖表3:2024年中國出口銷量有望延續增長

注:出口銷量計算方式爲出口量+自主品牌海外產量 資料來源:乘聯會,中金公司研究部

圖表4:2024年中國乘用車渠道庫存有望小幅回落

資料來源:乘聯會,國家金融監督管理總局,中金公司研究部

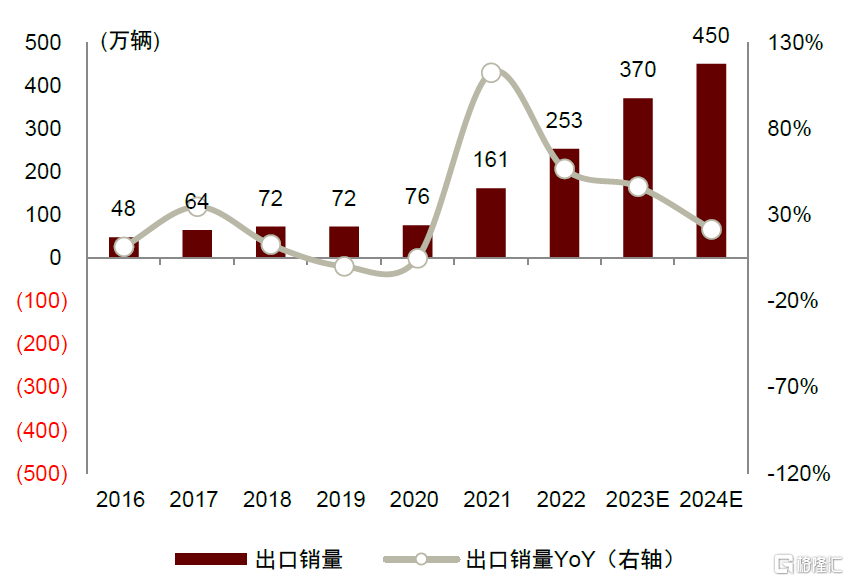

中國汽車出口再創新高,未來機遇和挑战並存。中國乘用車出口銷量2020-22年供給端發力,帶動乘用車22年出口銷量達到253萬輛創新高,我們預計23年可達370萬輛。隨着規模和技術優勢的積累,我們看好中國汽車加速走向全球,未來幾年仍然是海外銷售快速發展階段。我們預計2024年出口銷量同比+20-30%超過450萬輛,高基數下增速有所回落。展望更長期,我們仍持續看好東南亞、拉美、中東歐地區的新能源汽車滲透率提升趨勢,並看好中國混動車型出海對當地新能源滲透率的帶動,與此同時,我們仍需關注復雜國際環境和貿易保護(如歐盟反補貼調查)等因素,日本車企出海而後快速本土化的經驗值得學習。

圖表5:2020-24E中國乘用車出口量和出海量預測

注:2020-22年出口量口徑爲中汽協,2020-22年批發銷量口徑爲乘聯會 資料來源:乘聯會,中汽協,中金公司研究部

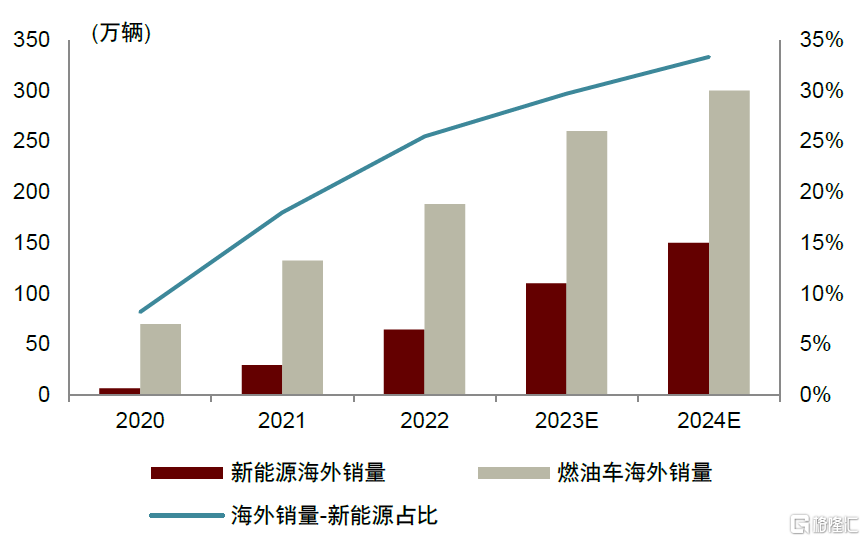

圖表6:2020-24E中國乘用車海外銷售分能源類型預測

注:2020-22年出口量口徑爲中汽協,2020-22年批發銷量口徑爲乘聯會 資料來源:乘聯會,中汽協,中金公司研究部

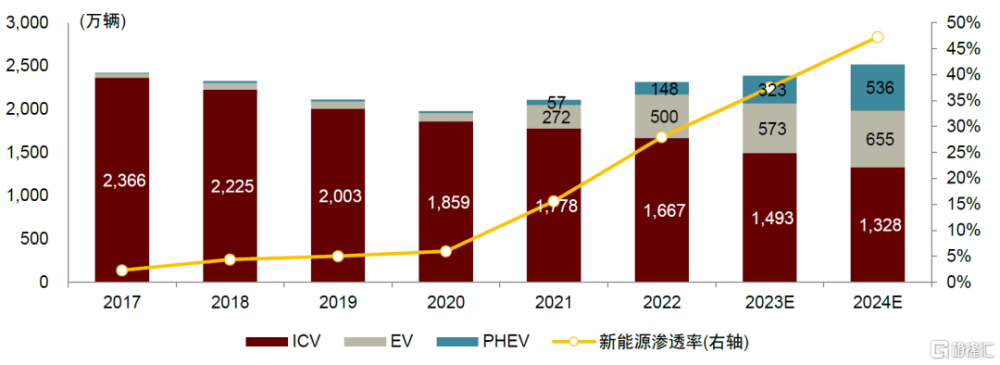

新能源滲透率繼續提升,看好混動車型在所有價格段全面加速放量。8M23乘用車批發口徑的新能源滲透率爲33.0%,近半年滲透率穩步爬升。我們認爲電動智能技術革命推動汽車產品推陳出新,加快對燃油汽車的替代,我們預測2024年新能源滲透率或將超47%,銷量增速+33%,批發/零售銷量分別達到1190萬輛和1040萬輛;我們認爲自主車企混動車型供給豐富,有望 24年進一步加速各個價格段位對ICEV的替代,我們預測EV和PHEV/EREV的銷量爲655萬輛和536萬輛,同比+14%和+66%。

圖表7:2017-2024E中國乘用車分動力銷量及新能源滲透率

資料來源:乘聯會,中金公司研究部

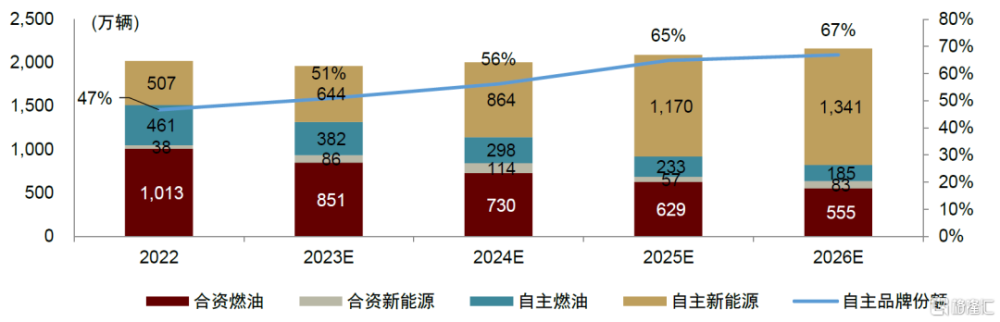

自主品牌產品推陳出新,新能源自主品牌份額持續擡升。新能源車中,比亞迪、特斯拉、理想份額保持領先;混動車格局轉向“一超多強”,長城、吉利、長安一线自主在混動領域發力,新能源滲透率實現追趕。我們預計,2024年自主品牌份額有望從2023年佔比51%提升至56%。

圖表8:2022-2026E年自主品牌份額預測

資料來源:中汽協,乘聯會,中金公司研究部

競爭格局开始走向頭部集中,淘汰賽已然來到。當前乘用車市場競爭依舊激烈,降價促銷成爲階段性提振銷量、對衝盈利壓力、維持品牌力的重要手段,但車企降價空間相對有限。因此我們認爲未來競爭將集中在規模、技術和工藝創新,同時數據積累和運營效率也將發揮重要作用,維持看好特斯拉、新勢力和中國自主品牌;傳統車企的經營挑战終將出現,淘汰賽已然來到。

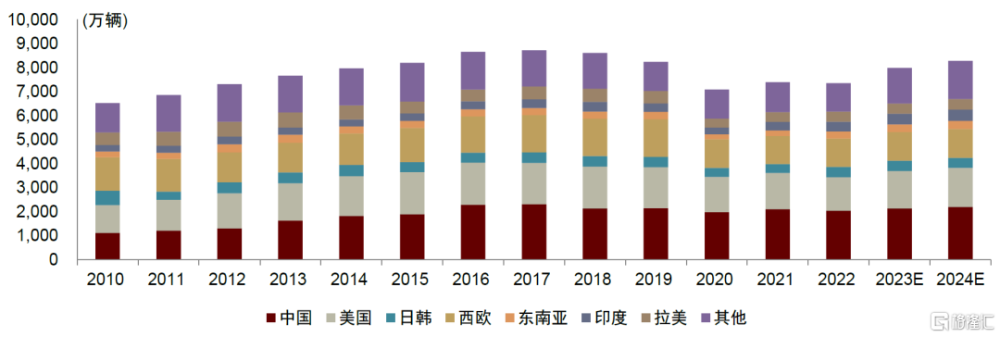

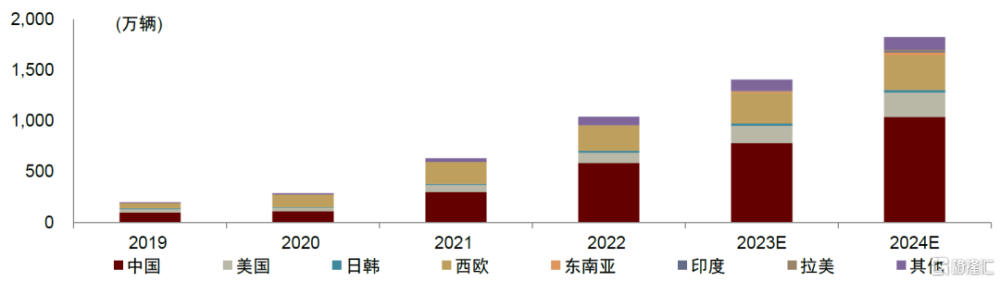

補庫周期趨於尾聲,全球汽車需求復蘇態勢放緩,美國新能源加速滲透。我們預計2024年全球乘用車銷量可達8288萬輛,同比增長4%,其中新能源汽車銷量達到1800萬輛,同比增長約30%。2023年受供給端補庫存趨勢加強疊加供應鏈修復,歐美市場需求增速超預期,帶動全球銷量同比增長9%,其中新能源銷量增速達35%。2024年高利率環境和補庫存需求減弱,我們預計全球銷量同比增速放緩至4%;新能源方面,我們看好美國市場加速滲透,預計歐洲市場增長有壓力,新能源銷量分別達到240萬輛/340萬輛。

圖表9:2010-2024E全球乘用車銷量預測

資料來源:國家金融監督管理總局,中汽協,MarkLines,中金公司研究部

圖表10:2019-2024E全球新能源乘用車銷量預測

資料來源:國家金融監督管理總局,中汽協,MarkLines,中金公司研究部

零部件:受益電動智能技術革命,汽零龍頭全球化成長

新產品新周期新定點,重點新能源品牌產業鏈持續釋放新機遇。我們認爲關鍵新車型的上市依然會繼續成爲產業鏈投資情緒的較強催化,展望4Q23及2024年,重點新車型包括特斯拉Cybertruck、Model 3 Highland,華爲賽力斯M9,華爲奇瑞EHx,小米汽車等。華爲系汽車產品周期強勁,賽力斯M7累計訂單超6萬,供應鏈釋放業績彈性[1];後續華爲奇瑞11月底發布新車型[2]、華爲賽力斯12月底發布M9[3](截至10月25日在手預定1.5萬台[4]),我們認爲市場情緒有望延續。23年3月,雷軍表示小米汽車首款車型預計將於24年實現量產[5],我們認爲,小米汽車有望憑供應鏈管理能力以及生態圈優勢在汽車領域獲取一定份額,相關供應鏈或有較強情緒支撐。

圖表11:“華爲系汽車”分品牌銷量預測(含智選及HI)

資料來源:汽車之家,網易汽車,搜狐汽車,車東西,中金公司研究部

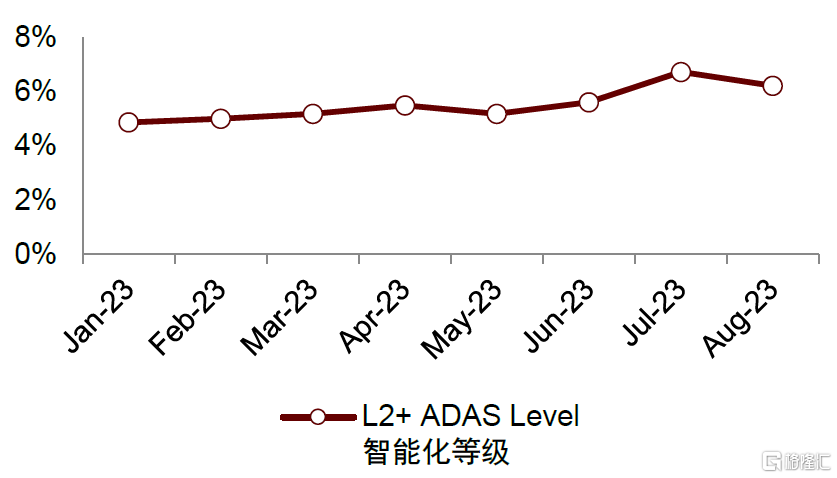

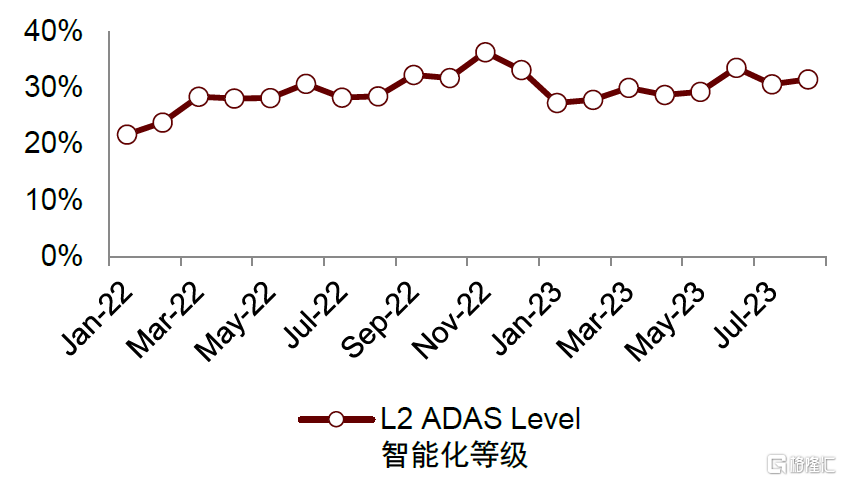

L3測試准入法規落地在即,關注智能化賽道投資機會。2023年6月21日,工信部表態將啓動智能網聯汽車准入和上路通行試點,支持有條件的自動駕駛(L3級及以上)商業化應用[6];10月20日,工信部明確將啓動智能網聯汽車准入和上路通行試點[7]。我們認爲,L3測試准入法規出台或將進一步帶動智能底盤及域控制器相關硬件上車,從而滿足L3對安全冗余的要求;同時也建議關注L3准入法規帶來的測試相關潛在增量需求。

圖表12:國內乘用車L2+ ADAS滲透率

資料來源:高工智能汽車,中金公司研究部

圖表13:國內乘用車L2 ADAS滲透率

資料來源:高工智能汽車,中金公司研究部

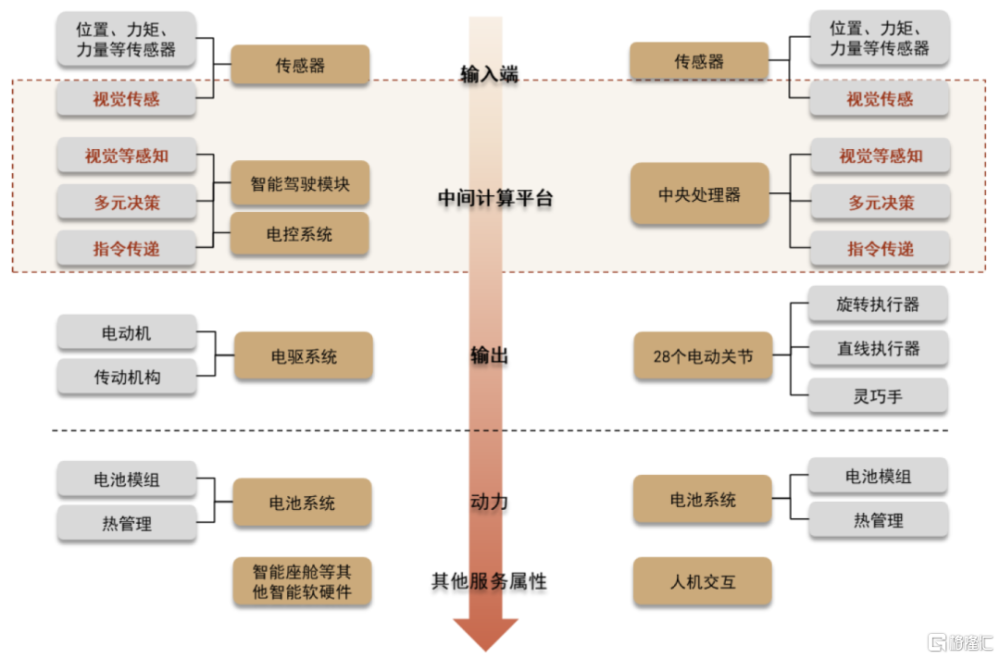

人形機器人打开全新應用場景,電動智能汽車產業鏈拓二次成長曲线。和智能汽車類似,人形機器人的功能實現也可分爲感知、決策、執行三大核心環節,兩者呈現一定的技術協同。我們認爲,減速器、電機電控、熱管理等電動化硬件,視覺系統和IMU等智能化硬件,以及高效數據採集、自動化標注、算法訓練等智能駕駛AI技術積累,均有望復用至人形機器人領域;隨着特斯拉、小鵬等頭部車企跨界進軍人形機器人領域,頭部汽車零部件供應商有望憑借豐富的技術積累與量產經驗豐富,進一步拓展產品品類與下遊應用終端,打造第二成長曲线。

圖表14:車端和機器人端構架類似

資料來源:中金公司研究部

800V 高壓快充車型進入放量元年,車樁兩端供應鏈全面升級。小鵬 G6、阿維塔11、智己LS6等車型已量產交付,4Q23仍有阿維塔12、理想MEGA、奇瑞智界S7等車型密集落地,800V 高壓快充進入放量元年。我們認爲,800V高壓產業鏈涉及元器件、大小三電、電池熱管理等9大技術升級,電驅動集成化、熱管理換熱方式升級等或加速推進,同時還帶來高壓充電樁建設需求,車樁兩端全面升級,相關供應鏈迎來快速發展期。

圖表15:國內外車企加速布局高壓快充

資料來源:中國官網,蓋世汽車,汽車之家,中金公司研究部

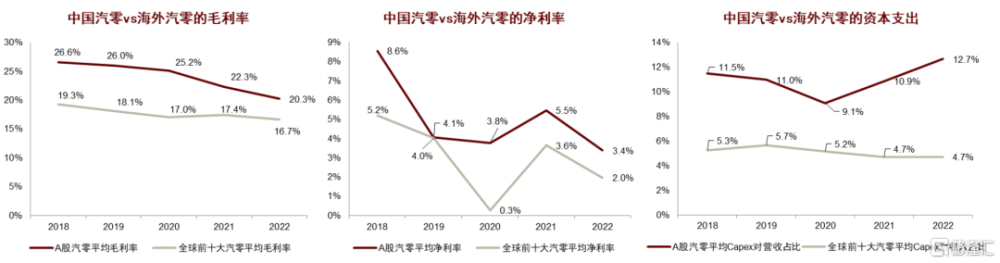

汽車零部件出海大勢所趨,龍頭企業擁抱全球化成長機遇。順應中國汽車電動智能化的領先趨勢,中國汽零龍頭已經打造了相對優質的產品和技術、具備了技術輸出的實力,並在成本控制能力、擴張意愿等方面優於海外對手;伴隨全球新能源加速滲透,中國汽零龍頭加速從出口到出海的全球化布局再升級。盡管面對全球政治經濟波動,但完成了國際化和海外布局的零部件龍頭,未來市場空間打开,突破了國內供給過剩困局,競爭優勢反而進一步擴大。我們建議關注特斯拉供應鏈和電動智能細分賽道龍頭的全球化成長機遇。

圖表16:整體而言,2018-2022 年中國汽車零部件的經營韌性與資本支出程度高於海外

注:A股汽翠城地來自申萬二級汽車零部件行業,全球前十大汽來自 Automotive News 公布的2022全球百強汽零供應商排行榜 資料來源:同花順,Capital IQ,中金公司研究部

商用車:整體內需恢復,出海競爭力突出

重卡:內外需共築新一輪上行周期

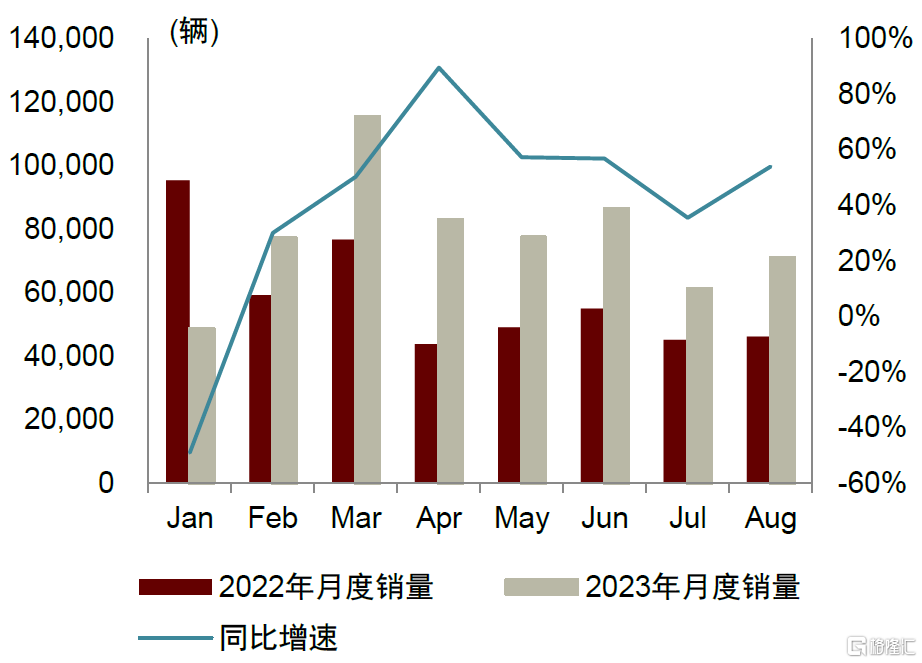

2023年以來重卡行業恢復性增長,全年銷量預測上調至90萬輛。8M23國內重卡批發銷量62.1萬輛,同比+31.8%。我們認爲,7-8月傳統淡季重卡市場表現超預期,9-11月處於傳統旺季疊加國內宏觀經濟向好,2023全年銷量或超90萬輛;向前看,更新置換需求中樞上移、出口持續強勁、宏觀經濟邊際向好、國四出清等多重因素共振,明後年銷量中樞有望回歸到110-120萬輛。

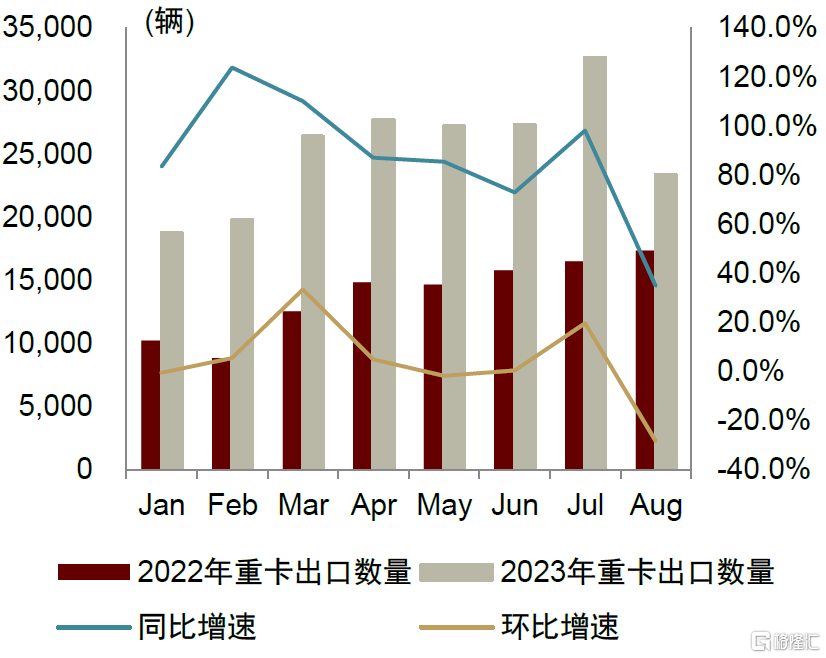

出口表現強勁,關注龍頭企業全球化機遇。出口方面,8M23中國重卡出口20.3萬輛/同比+83.6%,出口持續強勁,海外亞非拉市場維持較旺盛需求,我們判斷全年出口有望超24萬輛。國內頭部企業已經在海外市場有了較爲完善的產品矩陣&渠道布局和一定的品牌影響力,迎來全球化成長機遇;同時出口重卡多爲國二到國四排放標准,出口單車成本較國內國六車更低、出口單車利潤或高於內銷,有望進一步提振盈利能力。

圖表17:8M23重卡行業批發銷量情況

資料來源:中汽協,交強險,中金公司研究部

圖表18:8M23重卡行業出口情況

資料來源:中汽協,交強險,中金公司研究部

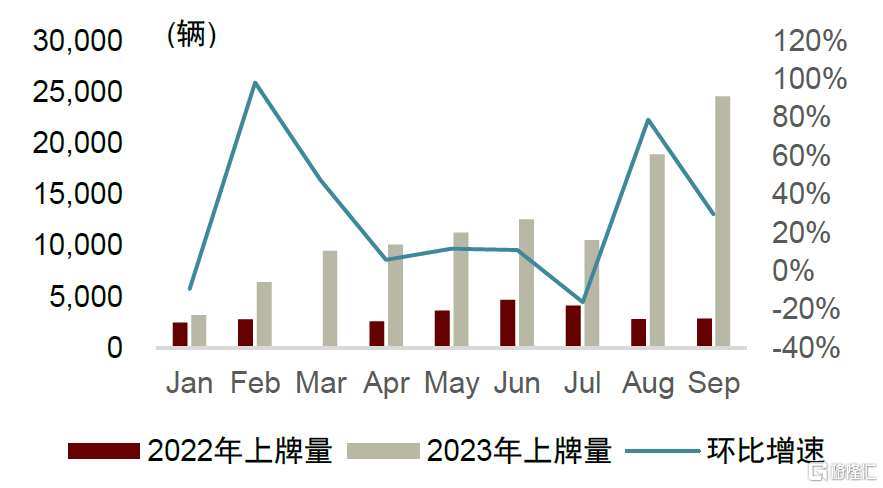

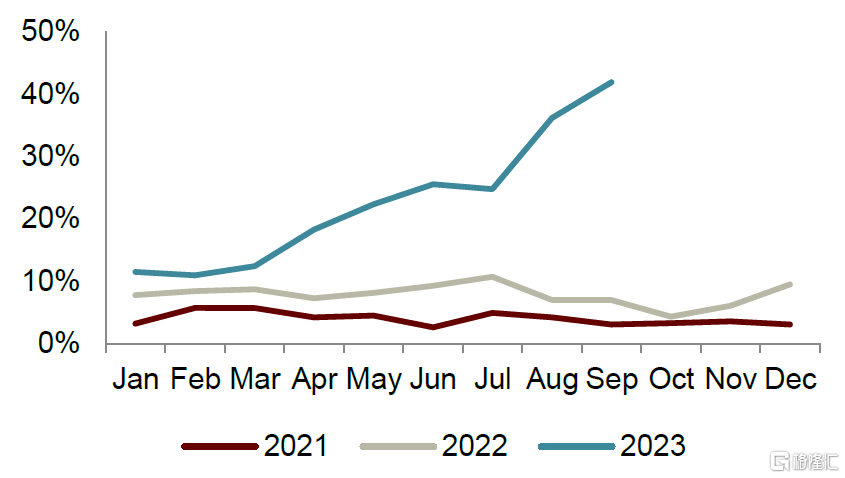

天然氣重卡結構性機會顯現,產業鏈迎來量價利齊升機會。今年以來LNG液化天然氣價格持續下探、油氣價差凸顯天然氣重卡性價比,天然氣重卡月度上牌量連續增長。據交強險,2023年1-9月天然氣重卡上牌量10.7萬輛、同比增長3倍,9月天然氣重卡上牌量2.5萬輛,滲透率達到41.9%、創歷史新高,我們判斷2023年銷量有望達到16-18萬輛、2024年有望超24萬輛。參考卡車之家、中自科技等公司公告,天然氣重卡整車單價較柴油重卡高約8萬元,天然氣重卡發動機單價較柴油高約3萬元、主要來自後處理系統等核心部件,毛利率更高,我們看好相關產業鏈的量價利齊升機會。

圖表19:9M23天然氣重卡上牌量情況

資料來源:交強險,中金公司研究部

圖表20:2021-2023年天然氣重卡月度滲透率

資料來源:交強險,中金公司研究部

客車:國內需求築底向上,新能源出海帶動利潤高增

內需企穩向上、海外新能源客車需求旺盛,中國企業出海競爭力明顯。內需方面,公交、座位客車緩慢復蘇,中期中大客行業年銷量中樞超10萬輛。海外方面,2022年海外客車銷量恢復至20萬輛,我們預計2025/2026年有望恢復到疫情前的水平(25-27萬輛),仍有增長空間;2022年全球新能源客車總量1.25萬台,新能源滲透率6.2%,考慮歐盟多個國家計劃於2025年新能源公交滲透率達到50%左右的水平,我們認爲政策推動下滲透提升空間廣闊。2022年海外新能源客車中國品牌佔比超50%,競爭力更明顯。我們認爲,以宇通客車爲代表的中國新能源客車企業產品成熟度更高、運營經驗豐富,有望抓住海外客車市場新能源轉型期進一步擴張份額。

風險提示

價格競爭持續:我們認爲車企競爭仍較爲激烈,車企仍有可能通過降價搶佔市場份額,因此市場有繼續價格競爭導致利潤縮減的潛在風險。

國內需求恢復不及預期:我們認爲目前國內消費刺激政策、購置稅優惠和新能源購車補貼有望持續對汽車消費需求存在刺激,但存在政策刺激不及預期的可能。

海外出口增量不及預期:我們認爲當前國內整車和零部件企業海外競爭力增強,出口增加,有利於提高車企收入利潤,但受海外市場需求多樣性和目前國際政治環境復雜性影響,海外出口增量存在不及預期的可能。

注:本文摘自:2023年11月9日已經發布的《汽車及零部件2024年展望:跨越式發展,創新式機遇》

鄧學 分析員 SAC 執證編號:S0080521010008 SFC CE Ref:BJV008

常菁 分析員 SAC 執證編號:S0080518110003 SFC CE Ref:BMX565

任丹霖 分析員 SAC 執證編號:S0080518060001 SFC CE Ref:BNF068

厙靜蘭 分析員 SAC 執證編號:S0080522080010

荊文娟 分析員 SAC 執證編號:S0080523010002

羅善文 分析員 SAC 執證編號:S0080523090003

袁牧 分析員 SAC 執證編號:S0080523110002

隋詩華 分析員 SAC 執證編號:S0080521080002 SFC CE Ref:BTI961

楊東冀 分析員 SAC 執證編號:S0080523070015

陳雅婷 聯系人 SAC 執證編號:S0080122010089

司穎 聯系人 SAC 執證編號:S0080122070162

崔力丹 聯系人 SAC 執證編號:S0080123070118

標題:汽車及零部件2023年展望:跨越式發展,創新式機遇

地址:https://www.iknowplus.com/post/50753.html