短端下沉還能繼續嗎?

核心觀點

短期城投債短端仍有一定性價比。近期城投債下沉區域主要圍繞債務壓力相對較高且直接受益於化債政策的區域。我們認爲這主要在於兩方面,其一,部分高債務風險區域城投債短端定價目前仍相對有一定性價比;其二,從“贖回潮”表現來看,湖南、重慶、廣西等債務壓力相對較大區域的市級AA和AA(2)城投債與江浙區縣AA和AA(2)城投債回撤幅度並無太大差異。短期仍可關注城投債短端下沉結構性投資機會。

一方面,建議重點關注雲南、廣西等財政相對一般,但直接受益於化債政策區域,關注化債措施落地帶來的區域估值修復。另外建議關注湖南、重慶等前期化債信息較充分區域政策進一步落地帶來的投資機會。另一方面,建議關注山東、河南等具備高挖掘空間的區域。

資產荒下,替代資產短期難覓。二級資本債近期回調後受到市場廣泛關注,但我們認爲博弈時機仍尚需等待,三個擾動因素建議關注:一是二級資本債或放量供應;二是隨着資本新規落地臨近,或造成二級資本債賣盤放量;另外,當前市場對資金面仍存擔憂,從抗波動角度來看,二級資本債也不佔優。

報告正文

近期隨着“一攬子化債政策”逐步落地,疊加特殊再融資債發行節奏超預期,城投債下沉做多意愿強烈。當前城投債下沉是否仍有性價比,應該關注哪些區域投資機會,本文聚焦於此。

1、城投債短端行情持續演繹

1.1 化債刺激下,城投債短端行情持續

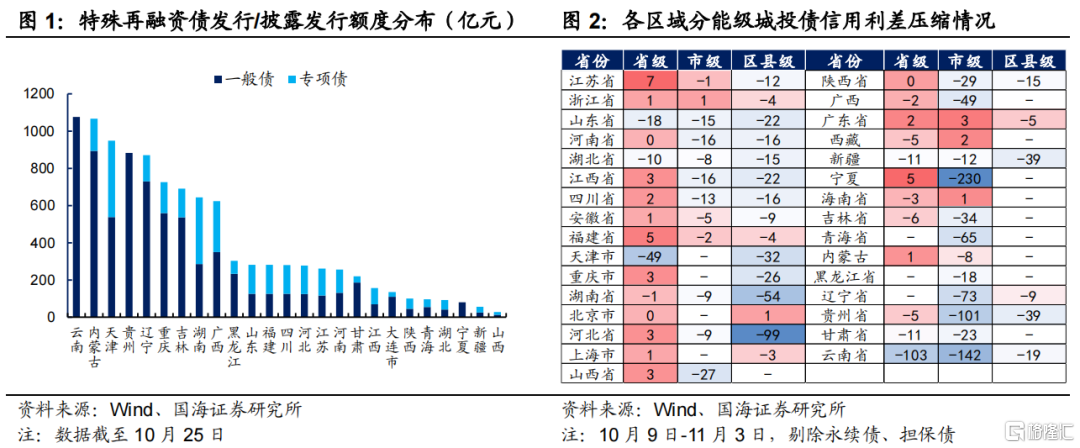

國慶節假日以來,特殊再融資債發行節奏超預期,截至10月25日,發行或披露發行的特殊再融資債規模已超萬億,達10430.89億元。其中雲南、天津、貴州、重慶等債務壓力相對較大的區域獲取額度相對較多,但需注意近期特殊再融資債發行節奏已明顯趨緩。

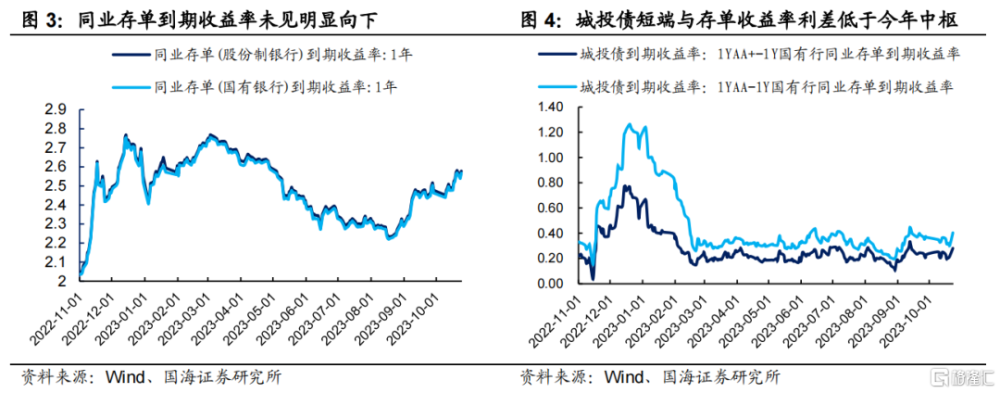

在一攬子化債政策及特殊再融資債超預期發行節奏下,城投債市場下沉意愿較強,區域信用利差普遍壓縮,天津、雲南、貴州、遼寧等特殊再融資債獲取額度較多區域城投債信用利差普遍壓縮較大。

1.2 短端信用利差整體下行空間有限

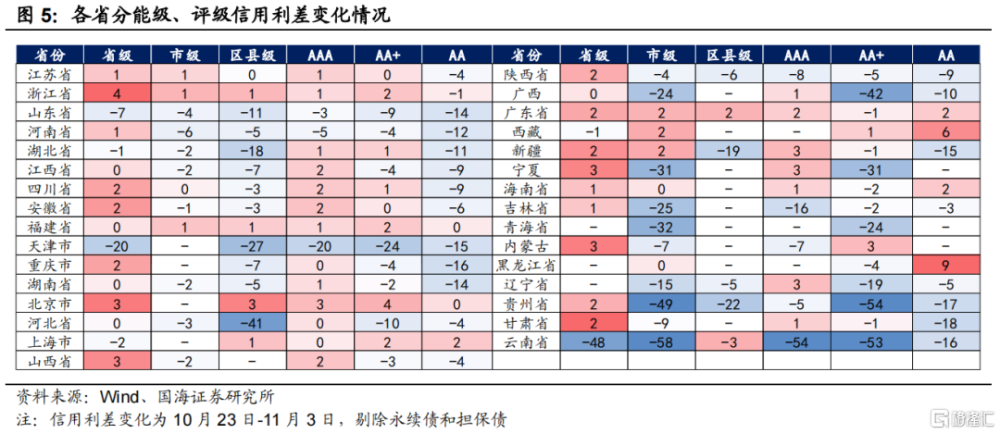

當前市場關注城投債繼續下沉性價比。從歷史分位數來看,目前城投債短端信用利差處於2022年以來歷史分位數較低水平,國股行1Y同業存單收益率未見下行,短端城投債利差整體下行空間有限。

從同類券種比價來看,以國有行存單到期收益率作爲比較基准,截至11月6日,1Y-AA+和1Y-AA城投債到期收益率與1Y國有行存單到期收益率差值仍處在年內較低水平,1Y-AA+城投債與同期限國有行存單信用利差爲22BP,1Y-AA城投債與同期限國有行存單信用利差爲29BP,均低於今年均值水平。

2、短端仍有結構性挖掘機會

在化債措施利好持續釋放的背景下,城投債仍是受市場歡迎的資產之一。我們認爲結合當前城投債區域估值情況以及資產替代兩方面考慮,短期仍可關注結構性下沉機會,建議重點關注雲南、廣西、山東等區域城投債投資機會。

2.1 關注信用下沉方向

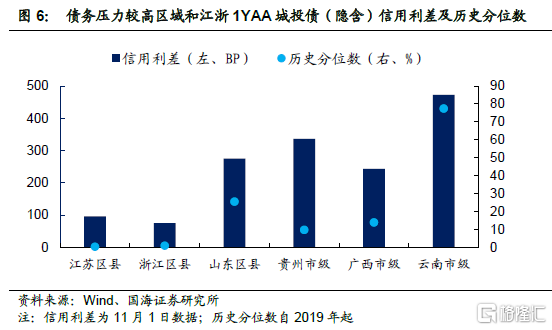

從近期城投債市場表現來看,我們發現近期城投債信用利差,有兩個特點值得關注:

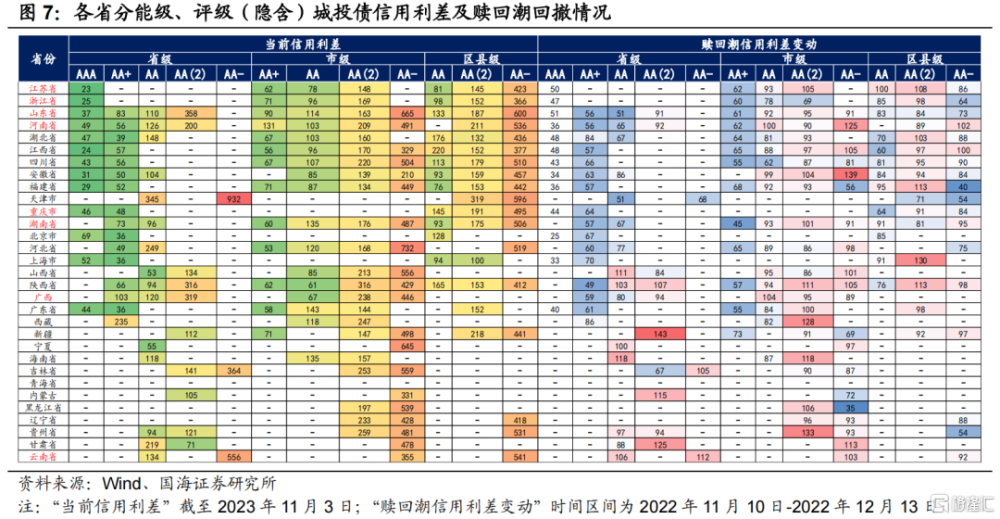

一是受整體情緒影響,市場對城投債短端下沉意愿依然較強。各區域隱含AA(2)和AA-城投債信用利差普降,但高隱含評級城投債信用利差已無過多下降空間,近期各區域高隱含評級城投債信用利差呈小幅反彈態勢。

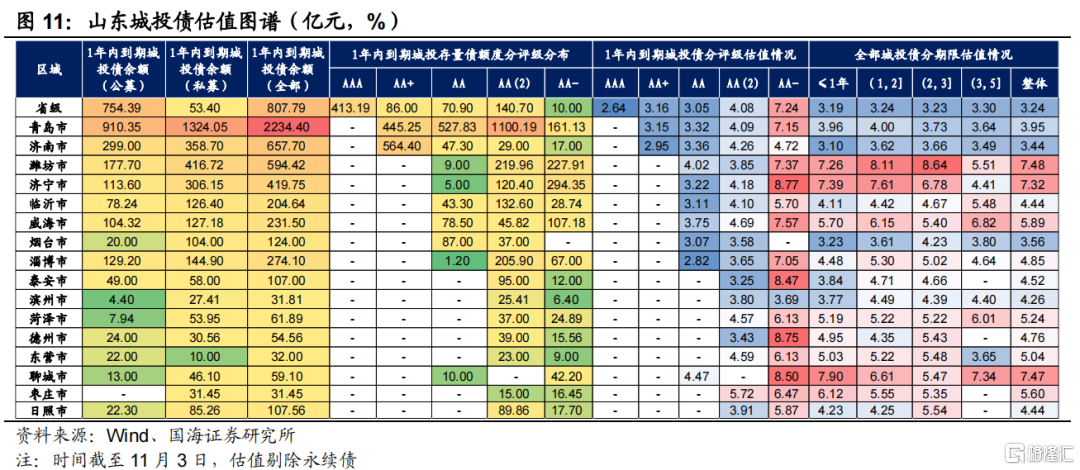

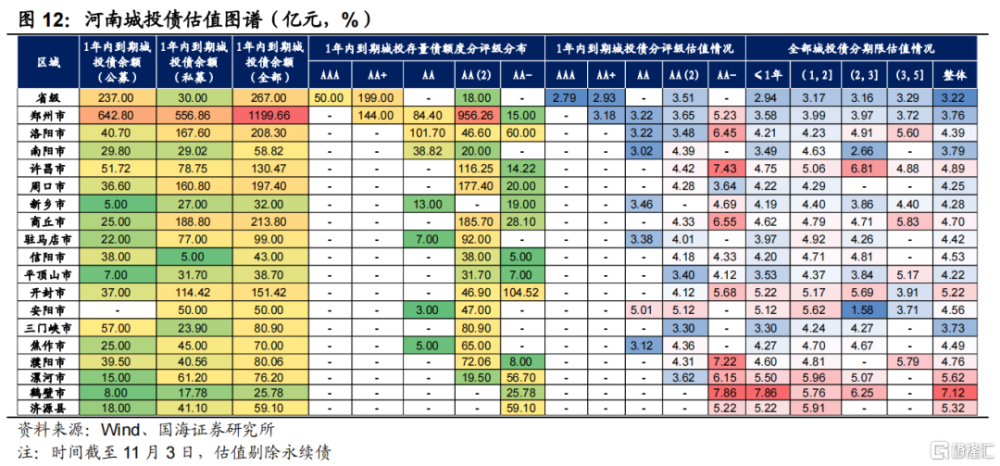

二是市場整體關注焦點盡管仍主要集中在受化債政策利好較明顯的區域,但市場下沉區域在逐步蔓延。從近期走勢來看,市場情緒從最初化債信息更加充分、確定性較高的天津、重慶等地逐步向雲南、廣西、寧夏等區域蔓延,在情緒影響下,山東、河南等區域亦有表現。

對於當前下沉區域選擇,我們嘗試從賠率和安全性兩個方面來比較分析:

一方面,從高風險區域城投債賠率來看,以1Y隱含AA城投債爲觀察對象,債務壓力相對較大區域市級相對於江浙區縣而言,信用利差絕對點位和整體歷史分位數仍有一定性價比。因此當前市場策略,主要也是圍繞高風險區域下沉,博取收益。

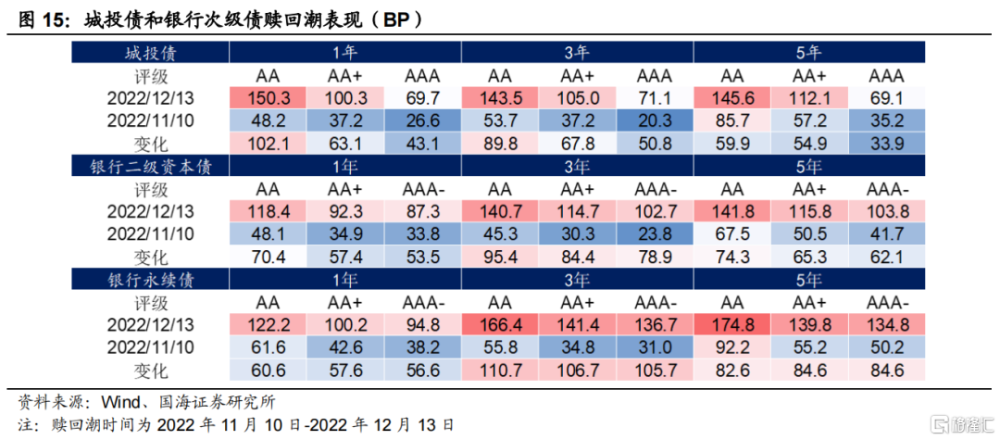

另一方面,從券種安全性的角度來看,當前市場對資金面和部分機構止盈仍存擔憂,我們以2022/11/10至2022/12/13贖回潮爲參考項,觀察比較高風險區域市級隱含AA和AA(2)以及江浙區縣AA和AA(2)城投債信用利差情況。我們發現,實際上在去年贖回潮中,湖南、重慶、廣西等區域市級AA和AA(2)城投債與江浙區縣AA和AA(2)回撤幅度並無太大差異;山東、河南等輿情較多區域亦呈現同樣結論。

因此綜合來看,我們認爲短期仍可關注城投債下沉投資機會,結合區域城投債估值和市場交易情況:

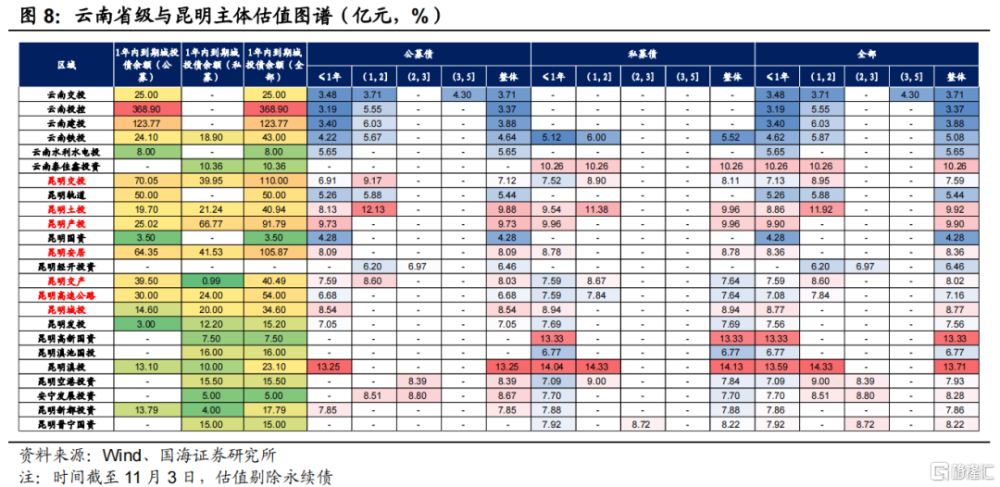

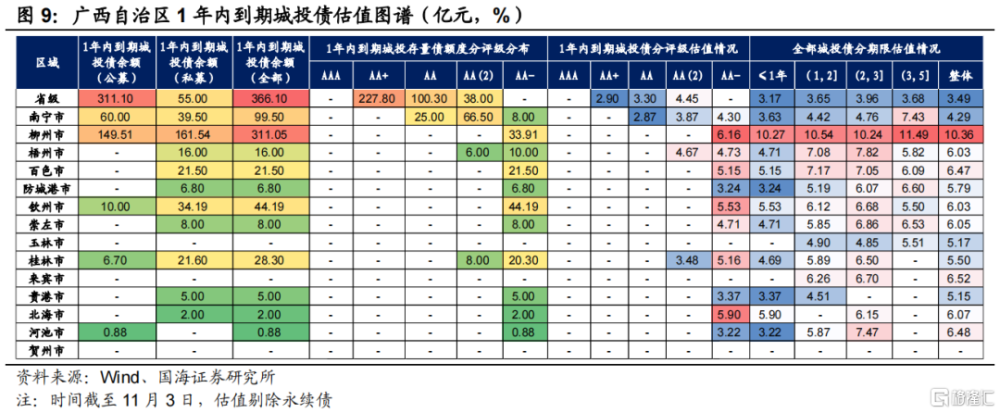

一方面,建議重點關注雲南、廣西等財政相對一般,但直接受益於化債政策區域,關注化債措施落地帶來的區域估值修復。雲南省可關注省級及昆明市級有產業的相關主體,如昆交投、昆高速等,短端也有一定規模。廣西短端城投債主要集中在省級、柳州和南寧,其中省級和柳州市1Y內到期規模均超300億,可重點關注廣西隱含評級AA+和AA城投債短端投資機會。另外建議關注湖南、重慶等前期化債信息較充分區域政策進一步落地帶來的投資機會。

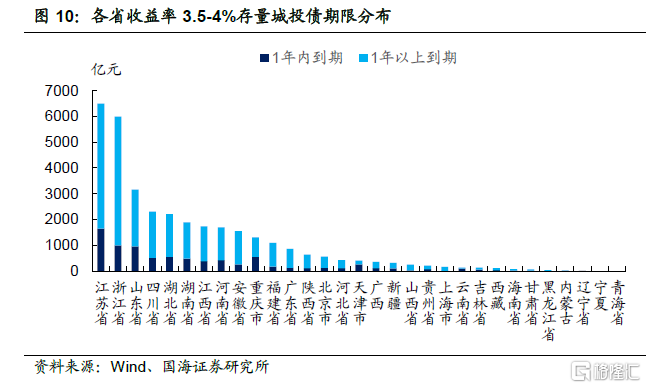

另外,建議關注山東、河南等具備高挖掘空間的區域。“一攬子化債政策”或持續發酵,不斷提振城投債整體配置情緒,建議關注山東、河南等區域。一方面,上述區域挖掘空間較大,從3.5-4%收益率存量城投債分布來看,除江蘇、浙江外,主要集中在山東、湖北、四川、湖南、重慶、河南等地。另一方面,河南、山東輿情較多,部分地市估值中樞較高,區域城投債整體估值較高,目前市場對高收益區域關注度日益增加。建議重點關注山東、河南省隱含AA和AA(2)城投債投資機會。

2.2 替代資產短期難覓

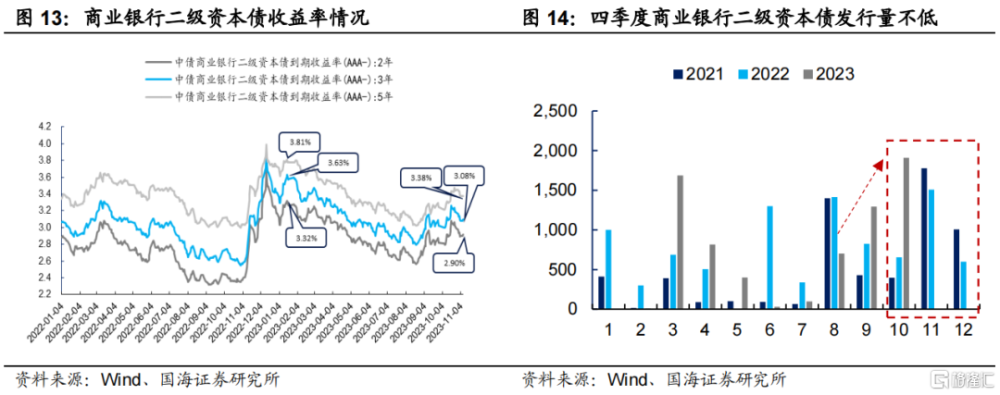

近期二級資本債回調受到市場高度關注,在城投債利差愈加攤薄背景下,資金擇機進場意愿高,但我們認爲目前二級資本債行情仍需等待,我們從當前性價比及未來潛在風險兩個角度來看:

從當前性價比角度來看,近期受到回調的二級資本債絕對點位有一定吸引力,今年商業銀行二級資本債收益率高點在1月中旬,2Y、3Y、5Y商業銀行二級資本債距年內高點利差分別爲43BP、55BP、42BP。但當前資金面仍未有效改善,配置盤或可適度參與,交易盤未到“大快特上”時點。

從未來潛在風險來看,有兩個擾動因素建議關注:

一是二級資本債或放量供應。我們在《二永債交易節奏如何把握?》中分析指出,四季度一般是二級資本債供給高峰,尤其是11月份,我們預計商業銀行二級資本債供給達到1800億元,或對市場產生一定衝擊,短期利空二級資本債。

二是隨着資本新規落地,或造成二級資本債賣盤放量,帶來淨值波動。11月1日《商業銀行資本管理辦法》正式頒布,將於2024年1月1日起實施,“資本新規”將商業銀行對二級資本債的風險計量權重由100%提高到150%,不排除未來商業銀行適度減倉二級資本債,或對市場產生擾動。

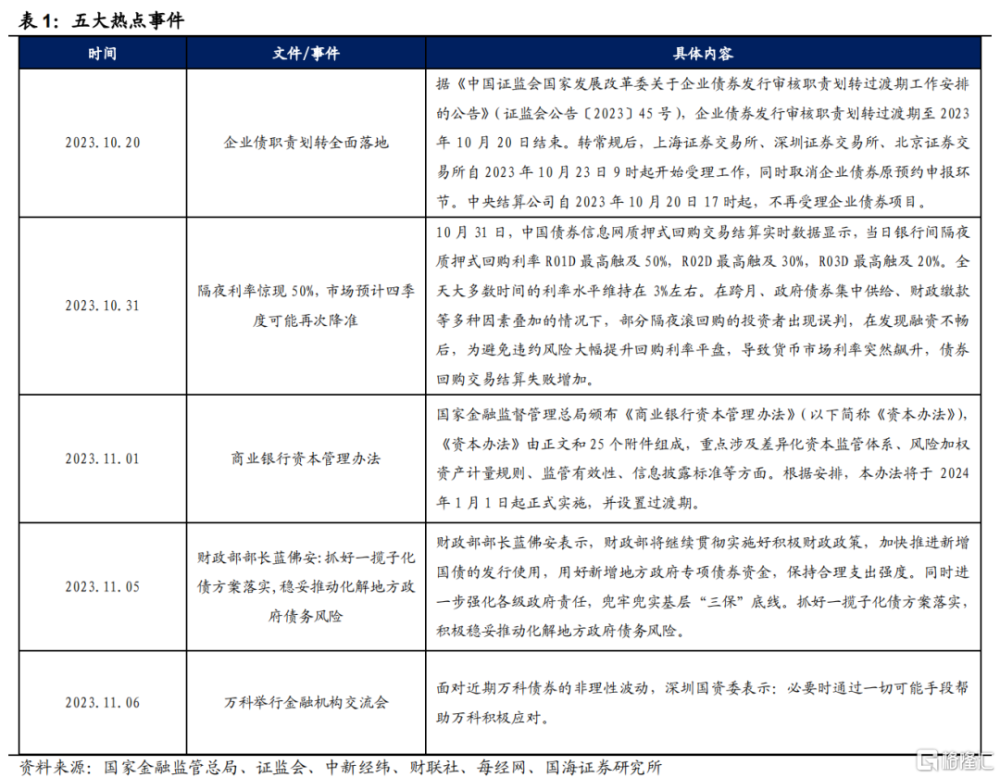

3、信用債市五大熱點

風險提示:資金面收緊超預期、化債政策落地超預期、城投風險超預期、統計數據存在偏差、歷史數據無法預測未來走勢。

注:本文節選自國海證券2023年11月08日研究報告《短端下沉還能繼續嗎?》,報告分析師:靳毅S0350517100001

標題:短端下沉還能繼續嗎?

地址:https://www.iknowplus.com/post/50037.html