10月通脹點評:食品價格拖累通脹整體表現

10月通脹同比增速整體較9月小幅回落;CPI方面,食品項目是拖累通脹增速的主要原因,供應充足是食品價格環比下降的主要原因,但非食品價格環比也較9月下降,需求回落對通脹走弱的影響依然存在;預計CPI同比增速仍在上行通道當中,11月有望回到正增長區間;PPI同比增速也出現階段性回落,預計低基數、萬億國債多地基建投資、生產端補庫存等因素將支撐PPI同比在未來一段時間內維持上行趨勢。

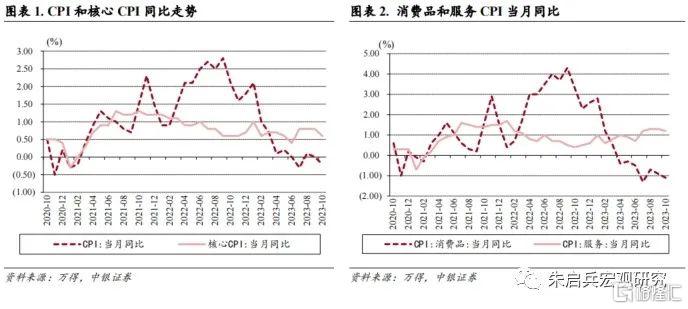

10月CPI環比下降0.1%,同比下降0.2%,核心CPI同比增長0.6%,服務價格同比增長1.2%,消費品價格同比下降1.1%。

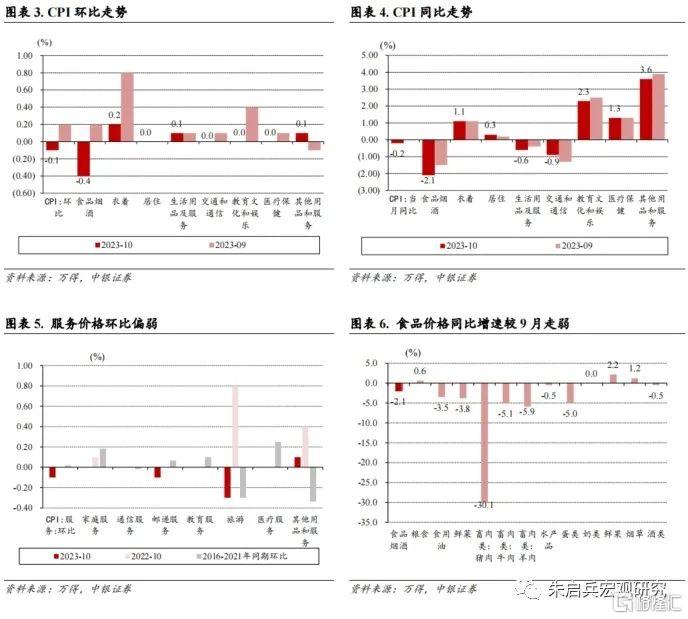

從環比看,10月食品價格由上月上漲0.3%轉爲下降0.8%,影響CPI下降約0.14個百分點,是帶動CPI環比由漲轉降的主要原因,非食品價格由上月上漲0.2%轉爲持平;從同比看,食品價格下降4.0%,降幅比上月擴大0.8個百分點,影響CPI下降約0.75個百分點,非食品價格上漲0.7%,漲幅與上月相同,影響CPI上漲約0.57個百分點。

CPI同比增速再次回落至負增長區間。10月CPI同比增速再次回落至負增長區間,低於市場預期,表明需求端疲弱對價格的負面影響依然比較明顯。CPI同比增速回落主要是受食品價格拖累,10月食品價格環比影響CPI下降約0.14個百分點,同比影響CPI下降約0.75個百分點,拖累食品價格表現的則主要是雞蛋、豬肉、鮮菜和水產品價格等。但此外核心通脹的同比增速也較9月有所回落,表明在食品價格受供應充足影響之外,需求端的表現依然偏弱。雖然10月CPI同比增速疲弱且重新落入負增長區間,但是我們認爲通脹整體見底回升的趨勢沒有發生變化,並且在低基數的影響下,預計11月CPI同比增速將重新回到正增長區間範圍內。

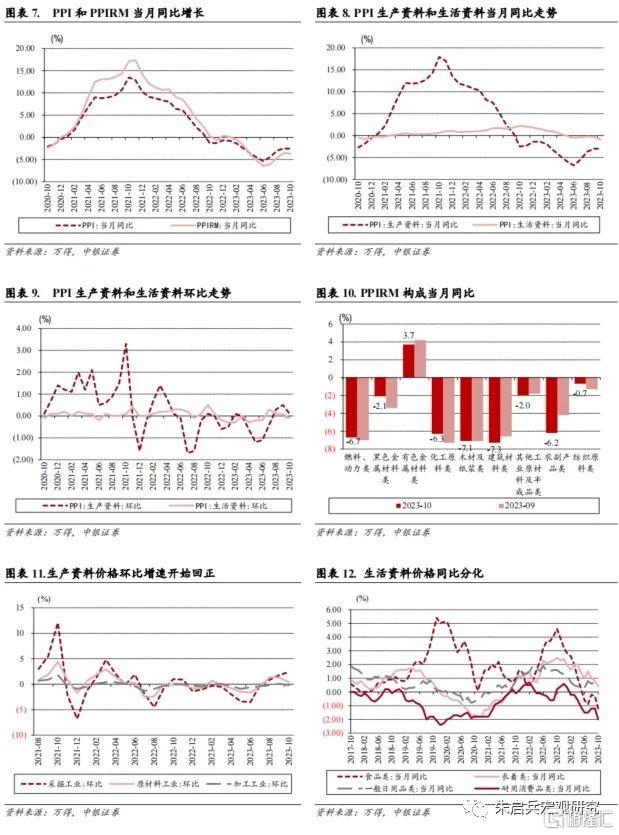

10月PPI環比持平,同比下降2.6%,較9月下降0.1個百分點。其中生產資料同比下降3.0%,較9月持平,生活資料同比下降0.9%,較9月下降0.6個百分點。PPIRM同比下降3.7%。

上遊工業品價格環比依然強勁,但中遊環比走弱。工業生產經營活動保持擴張,受國際原油、有色金屬價格波動及上年同期基數走高等因素影響,全國PPI環比由漲轉平,同比降幅略有擴大。

PPI同比增速價格仍有望繼續上行。10月PPI同比增速較9月小幅下降,結束了此前三個月的持續上行,但我們認爲有三個因素的影響,後續PPI同比增速仍有望維持上行趨勢:一是低基數效應對PPI的影響仍在,二是一萬億特別國債落地有望拉動基建投資,帶動工業品需求,三是生產端已經出現補庫存跡象,工業品價格有望得到市場需求支撐。

風險提示:全球通脹回落偏慢;歐美金融風險擴散;國際局勢復雜化。

CPI

10月CPI同比增速下降,環比增速下降。10月CPI環比下降0.1%,增速較9月下降0.3個百分點。從分項看,10月環比上漲幅度較大的有衣着(0.2%),生活用品及服務(0.1%)和其他用品和服務(0.1%),環比下降的是食品煙酒(-0.4%);10月分項中較9月環比增速上升的是其他用品和服務,環比增速下降的是食品煙酒、衣着、教育文化娛樂、交通通信和醫療保健。10月CPI同比下降0.2%,較9月下降0.2個百分點,核心CPI同比增長0.6%,較9月下降0.2個百分點,服務價格同比增長1.2%,較9月下降0.1個百分點,消費品價格同比下降1.1%,較9月下降0.2個百分點。從分項看,10月同比增速較高的是其他用品和服務(3.6%)、教育文化娛樂(2.3%)、醫療保健(1.3%)、衣着(1.1%)和居住(0.3%),同比增速較9月上升的是交通通信和居住,較9月同比增速下降的是食品煙酒、其他用品和服務、生活用品及服務和教育文化娛樂。在10月份0.2%的CPI同比降幅中,翹尾影響約爲-0.2個百分點,與上月相同;今年價格變動的新影響約爲0,比上月回落0.2個百分點。

食品價格繼續拖累通脹整體表現。全國大部分地區天氣晴好,農產品供應總體充足,加之節後消費需求有所回落,鮮活食品價格大多下降。從環比看,10月食品價格由上月上漲0.3%轉爲下降0.8%,影響CPI下降約0.14個百分點,是帶動CPI環比由漲轉降的主要原因,其中雞蛋、豬肉、鮮菜和水產品等,環比價格均呈季節性回落,合計影響CPI下降約0.13個百分點;從同比看,食品價格下降4.0%,降幅比上月擴大0.8個百分點,影響CPI下降約0.75個百分點,豬肉價格下降30.1%,降幅擴大8.1個百分點,影響CPI下降約0.55個百分點。

非食品價格波動受國際油價和服務業假期後消費回落影響。從環比看,10月非食品價格由上月上漲0.2%轉爲持平;從同比看,非食品價格上漲0.7%,漲幅與上月相同,影響CPI上漲約0.57個百分點。非食品中,受國際油價波動影響,國內汽油價格環比上漲1.8%;節後出行需求回落,飛機票和旅遊價格分別環比下降7.7%和0.3%。

CPI同比增速再次回落至負增長區間。10月CPI同比增速再次回落至負增長區間,低於市場預期,表明需求端疲弱對價格的負面影響依然比較明顯。CPI同比增速回落主要是受食品價格拖累,10月食品價格環比影響CPI下降約0.14個百分點,同比影響CPI下降約0.75個百分點,拖累食品價格表現的則主要是雞蛋、豬肉、鮮菜和水產品價格等。但此外核心通脹的同比增速也較9月有所回落,表明在食品價格受供應充足影響之外,需求端的表現依然偏弱。雖然10月CPI同比增速疲弱且重新落入負增長區間,但是我們認爲通脹整體見底回升的趨勢沒有發生變化,並且在低基數的影響下,預計11月CPI同比增速將重新回到正增長區間範圍內。

PPI

PPI環比增速持平。10月PPI環比持平,其中生產資料環比上升0.1%,生活資料環比下降0.1%。10月PPI同比下降2.6%,較9月下降0.1個百分點,其中生產資料同比下降3.0%,較9月持平,生活資料同比下降0.9%,較9月下降0.6個百分點。PPIRM同比下降3.7%,較9月下降0.1個百分點,從構成來看,10月同比增速表現分化,同比增速下降較多的是建築材料(-7.3%)、木材紙漿(-7.1%)、燃料動力類(-6.7%)和化工原料(-6.3%),同比增速較9月下降的是農副產品、建築材料、有色金屬和其他工業材料及半成品,增速較9月上升的則是黑色金屬、化工原料、紡織原料和燃料動力。在10月份2.6%的PPI同比降幅中,翹尾影響約爲-0.4個百分點,上月爲-0.2個百分點;今年價格變動的新影響約爲-2.2個百分點,上月爲-2.3個百分點。

上遊工業品價格環比依然強勁,但中遊環比走弱。10月生產資料價格中,採掘業環比上升2.4%,原材料業環比上升0.4%,加工業環比下降0.2%。工業生產經營活動保持擴張,受國際原油、有色金屬價格波動及上年同期基數走高等因素影響,全國PPI環比由漲轉平,同比降幅略有擴大。主要行業中,價格同比降幅擴大的有:非金屬礦物制品業擴大0.6個百分點,黑色金屬冶煉和壓延加工業擴大0.2個百分點;價格降幅收窄的有:煤炭开採和洗選業收窄0.2個百分點,化學原料和化學制品制造業收窄0.2個百分點;石油煤炭及其他燃料加工業收窄2.9個百分點。

PPI同比增速價格仍有望繼續上行。10月PPI同比增速較9月小幅下降,結束了此前三個月的持續上行,但我們認爲有三個因素的影響,後續PPI同比增速仍有望維持上行趨勢:一是低基數效應對PPI的影響仍在,二是一萬億特別國債落地有望拉動基建投資,帶動工業品需求,三是生產端已經出現補庫存跡象,工業品價格有望得到市場需求支撐。

風險提示:全球通脹回落偏慢;歐美金融風險擴散;國際局勢復雜化。

注:本文來自中銀證券於2023年11月8日發布的《【中銀宏觀:10月進出口數據點評】進口同比增速由負轉正》,分析師:朱啓兵 陳琦

標題:10月通脹點評:食品價格拖累通脹整體表現

地址:https://www.iknowplus.com/post/50032.html