樓市“破位”啓示

坐實了,深圳二手房的銀行評估價已經普遍下調。

這意味着,有人的房子可能首付真的要虧沒了。

一直以來,深圳的房子,價格有四條軌道。

一條是業主掛牌,代表着深圳業主賣房的心理價位。

一條是成交價,代表深圳买家的心理價位。

一條是評估價,代表着銀行對房產價值的定價。

還有一條就是網籤價,代表着买賣雙方在房管局備案的價格。

這四個價格,組成深圳的房產市場。

其中,評估價是深圳整個房產抵押體系的起點。

但隨着深圳樓市不斷下探,評估價的體系不斷在重建。

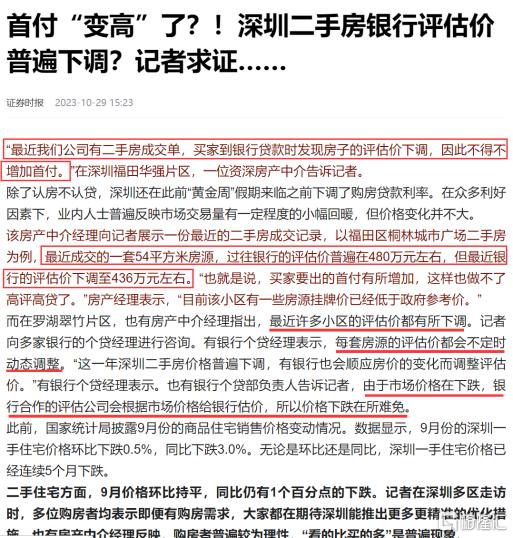

昨天(10月29日),深圳二手房評估價普遍下調被證實。

根據證券時報消息顯示,福田區華強北片區有买家因爲評估價下調,不得不增加首付。

最主要的原因是,每個房子的評估價都會時不時動態調整,而深圳二手房市場的價格在下降,導致和銀行合作的評估公司給銀行的評估價也跟着下降。

在報道裏,可以看到兩個關鍵的信息,一是評估價確實是降了,二是銀行評估價來源於第三方評估公司,銀行放貸的每一套房子,評估價都不一樣。

那么現在評估價普遍下調了,會有什么影響呢?

一方面,正如報道中所提到的,評估價下調後,买房人的首付要增加,並且做高評高貸難度也會增加。

比如正常1000萬的房子,評估價700萬,买家就只需要給300萬的首付,這樣就能覆蓋。

當評估價降到500萬的時候,銀行就只能給买家放貸500萬,那么1000萬的房子,賣家不降價,不管銀行的評估價的時候,买家就只能首付500萬。

另一方面,銀行評估價下調,有可能會被要求補本金。

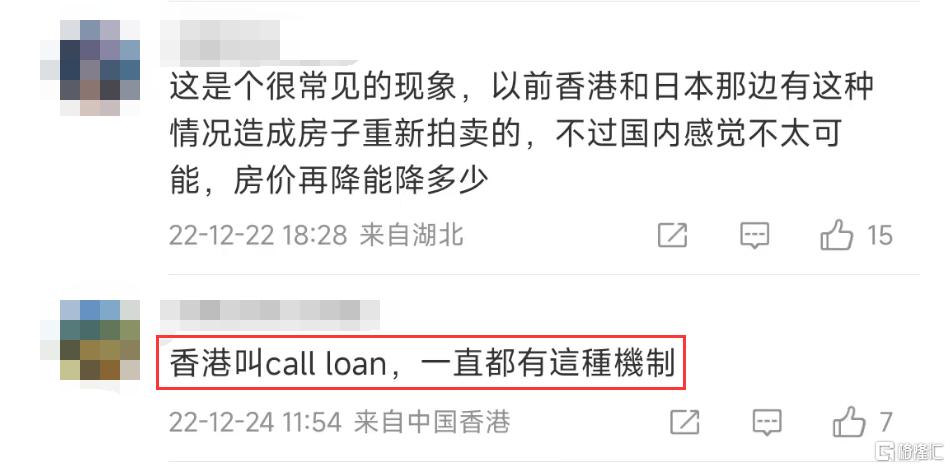

這種方式,在香港和日本都有,香港叫做call loan。

香港出現call loan的情況一般是業主拖欠房貸超過60天或者房價急跌很多才會有可能發生。

當年香港房價大幅回調,就是銀行要求提供更多的抵押物或者還款,才導致很多中產階級破產。

如果換作是我們呢?沒有錢補充房子的價值,最後會怎么樣?

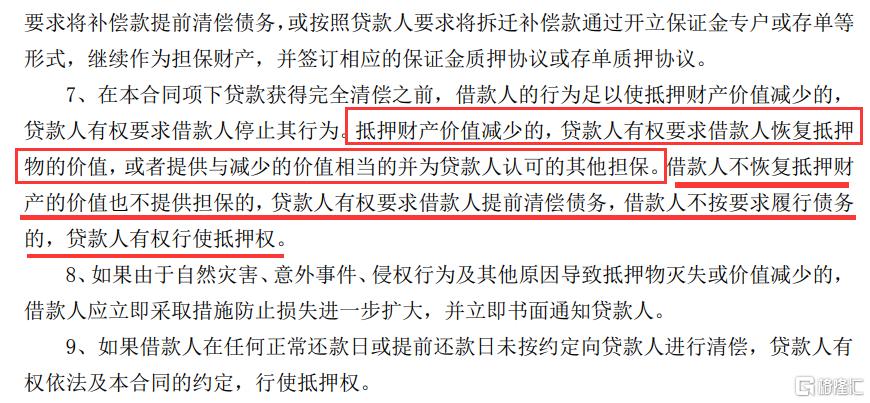

這點實際上在銀行的個人住房貸款合同裏寫的很明白。

在中國銀行個人二手住房貸款合同(2021年版)中提到——

借款人不恢復抵押財產的價值也不提供擔保的,貸款人有權要求借款人提前清償債務,借款人不按要求履行債務的,貸款人有權行使抵押權。

(來源:中國銀行個人二手住房貸款合同(2021年版))

換句話說,銀行要求補充本金恢復房子的價值,如果不恢復或者也不提供擔保的,銀行就有權抽貸。

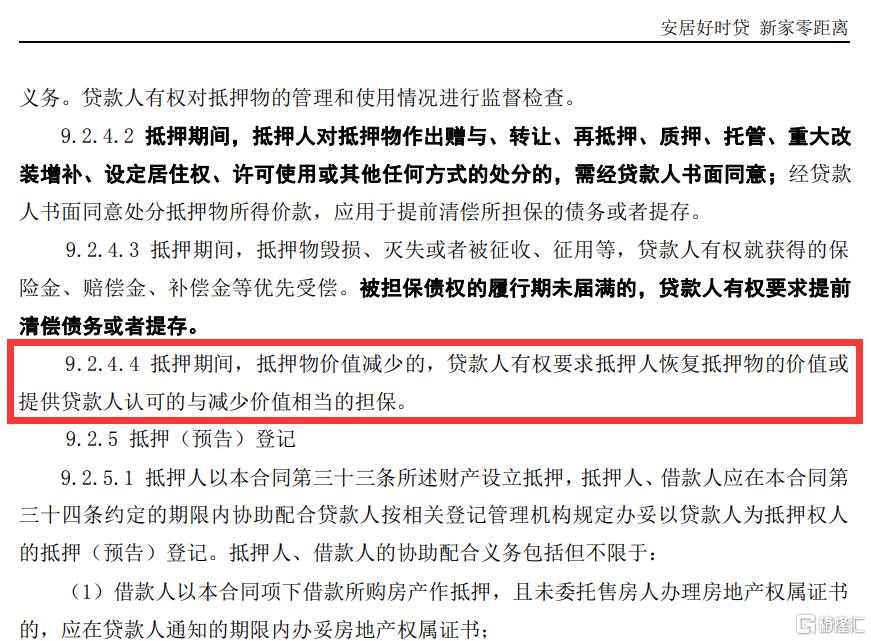

在農業銀行個人購房擔保借款合同中同樣也有所約定——

如果抵押期間,房子價值減少了一年後就有權要求抵押人恢復抵押物的價值或者增加減少部分的擔保。

(來源:農業銀行個人購房擔保借款合同(ABC(2022)5006-1))

所以如果手裏的房子評估價下跌,並且下跌到一定程度,確實有可能會接到銀行補充本金的要求。

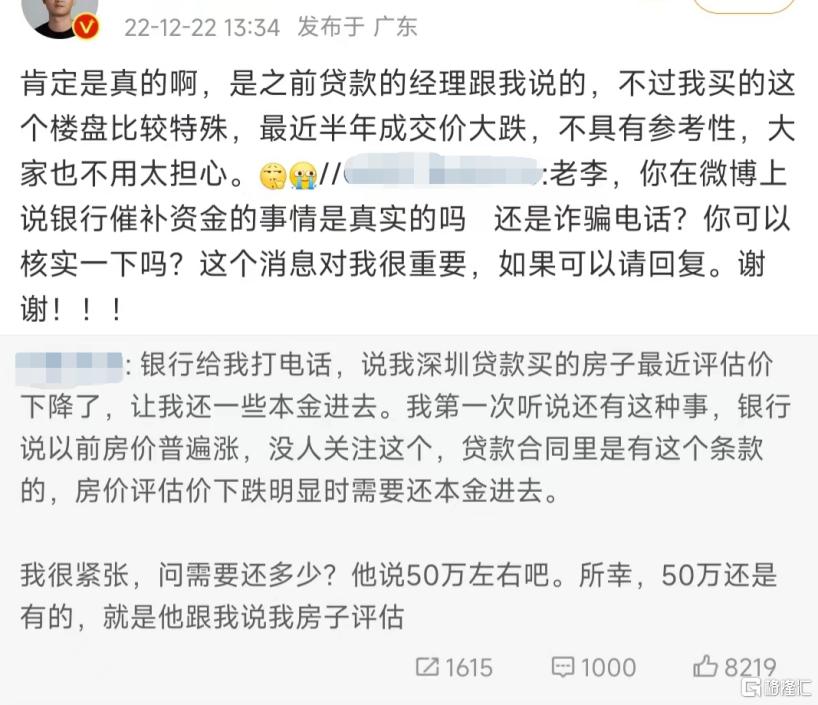

去年深圳房產圈就出現一個出乎大部分深圳人的意料的案例。

一個數碼博主,就接到銀行催補繳擔保金50萬的電話,原因是他的房子短短半年跌幅超過了四成,超過了三成首付成數。

一开始有人認爲是謠言,深圳的房子價值這么高,又是一线城市,不太可能。

隨着關注度越來越高,這位博主很快站出來澄清事情的真實性。

但就算是這樣,銀行讓補保證金的情況,仍然讓很多業主們覺得不可思議。

不過,雖然是個例,但也說明這種情況真的會有可能發生。

而正因爲是個案,導致絕大部分人對銀行的這些合同約束都沒有什么感覺。

畢竟因爲銀行也要正常做生意,經常突然讓人補本金,也就沒幾個人敢去貸款了。

所以,銀行也不會輕易打電話,讓人補充房子的本金。

雖然銀行不會輕易讓個人補本金,但未來會不會有更多的人接到電話呢?

這已經很難說的清楚。

因爲現在深圳的房價調整已經非常明顯。

整體價格已經回到2018年甚至2016年,不少人連首付都开始虧損。

比如中海陽光玫瑰園48平兩房,2021年2月最高成交價755萬,但今年5月最新成交總價550萬。

如果是755萬买入的業主,那么連首付(226.5萬)幾乎都虧掉(755-550=205萬)。

比如羅湖帶深中學區的金麗豪苑,2020年11月8日成交約37平房源,成交總價518萬,今年9月,面積差不多大小的戶型成交總價只有360萬。

如果是2020年11月8日买入的業主,首付(155.4萬)已經虧掉(518-360=158萬)。

再比如前海的佳兆業前海廣場一期,2020年11月8日成交一套86.79平的戶型,成交總價1300萬,今年8月1日,面積差不多大小的戶型成交總價只有940萬。

如果是2020年11月8日买入的業主,首付(390萬)差不多要虧掉(1300-940=360萬)。

那么一般跌到什么程度銀行才會讓業主補本金?

按照銀行的放貸邏輯,至少是跌幅超過首付的成數。

因爲跌沒了首付,相當於銀行的實際貸款比例拉升了,銀行放貸的安全墊就沒有了。

舉個簡單的例子。

1000萬的房,首付三成,銀行貸款700萬。

三年後降到600萬,銀行就會有700-600*0.7=280萬的風險缺口,那么銀行就會要求業主補齊這280萬風險缺口。

因爲如果不補,一旦個人斷供了,銀行法拍房子最多就只能賣到600萬,銀行放了700萬的貸款還虧100萬。

可能有人會說,補100萬不就好了,爲什么要補280萬?

這就要從市場的角度看了,因爲很有可能拍賣拍不到600萬,爲了避免這種情況,銀行就會選擇七成貸款額來查缺口。

所以,有房群體就要留意自己小區情況了。

因爲這就和期貨一個道理,被要求補倉,如果不補就有可能因爲爆倉而最終被強制平倉出現更多的虧損。

作者 | 騎豬英雄

標題:樓市“破位”啓示

地址:https://www.iknowplus.com/post/47065.html