什么策略更受“固收+”基金青睞?

2023年三季度,由於境外資金持續大幅流出,股市整體走弱,高股息板塊表現相對更佳。而債市方面,8月降息落地,後續“認房不認貸”、存款利率下調等穩增長組合拳推出,導致債市利率出現快速上行。整體而言,股債市場均出現一定調整。

那么,在這樣的市場環境下,“固收+”基金規模有何變化?業績表現如何?在資產配置上又有哪些調整?

1、規模:相對穩定

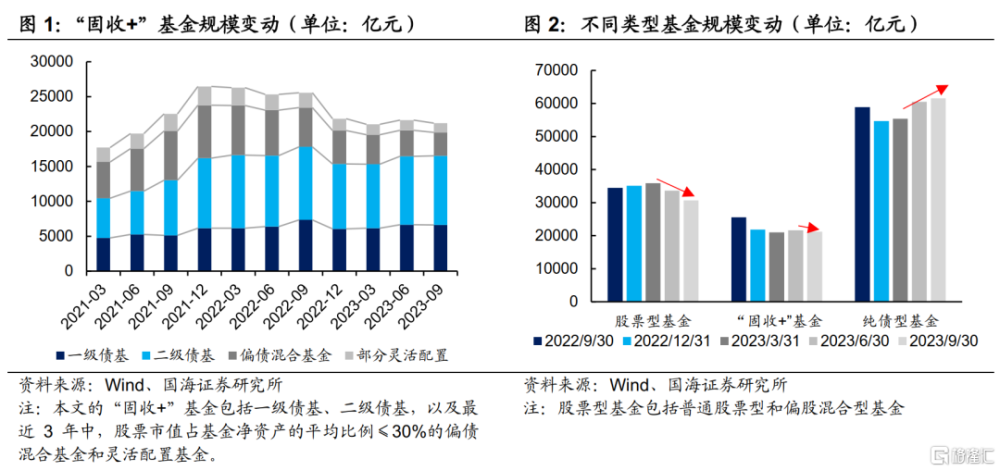

2023年三季度,“固收+”基金整體規模變化相對平穩。截至2023年9月30日,“固收+”基金共有1,808只,合計規模2.12萬億元,較2023年6月30日減少1.99%。

從各細分種類來看,一級債基和二級債基規模仍穩定向好,環比變動較小,而偏債混合型基金和部分靈活配置基金規模環比則仍在下行。同時,從整個公募基金市場來看,純債型基金規模環比仍在增長。

考慮到8月中旬以來,市場出現了“股債雙殺”的情況,但“固收+”基金,尤其是債券型基金的規模仍然相對穩定,原因或在於,當前投資者對市場的環境判斷已經轉變爲了“弱預期、弱現實”,在震蕩市中,穩健型的債券型基金仍然更加受到投資者的關注。

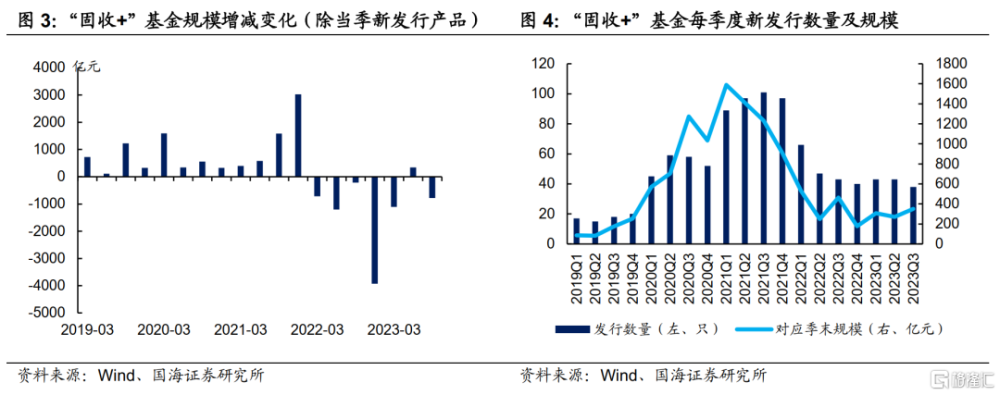

具體來看,“固收+”基金的新發規模環比明顯好轉。

(1)存量產品方面,三季度存量的“固收+”基金淨贖回規模爲782.71億元,再次轉負。

(2)新發產品方面,2023年三季度共發行38只“固收+”基金,對應季末規模在351.0億元,較今年二季度增加79.3億元,新發產品總規模及單位規模均有好轉。

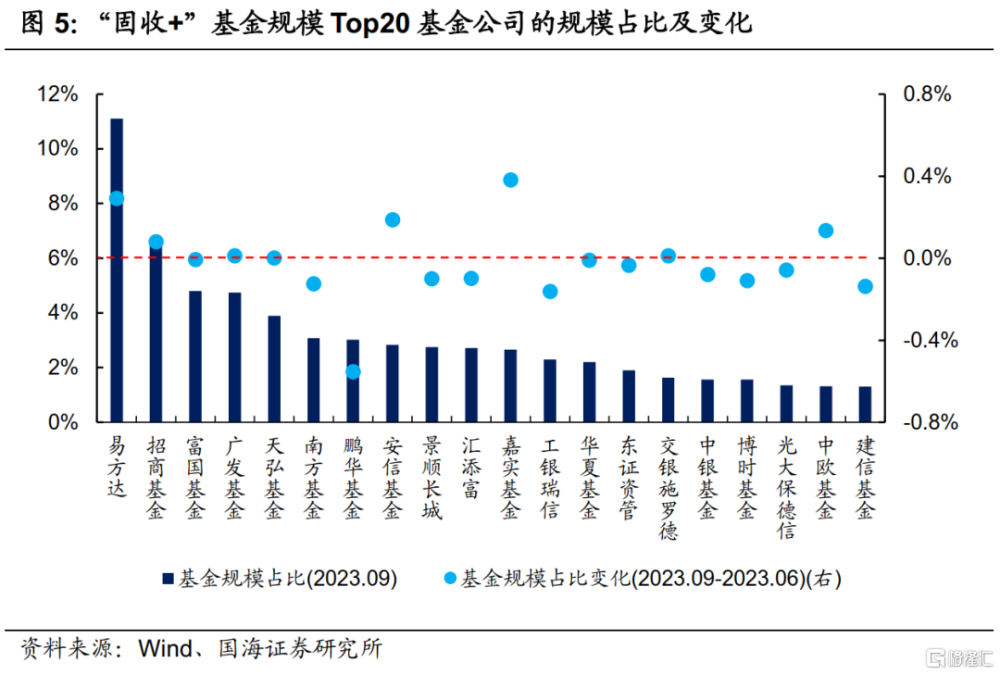

從基金管理公司來看,嘉實基金、易方達、安信基金等機構的在管規模佔比明顯增加。截至2023年9月30日,易方達管理的“固收+”基金規模爲2355.89億元,佔全部“固收+”基金市場規模的比重爲11.11%,較2023年6月底增加0.29個百分點。

此外,嘉實、安信等機構所管“固收+”基金規模佔比也有明顯增加,相較於2023年二季度末,佔市場規模的比重分別擡升了0.38個百分點和0.19個百分點。

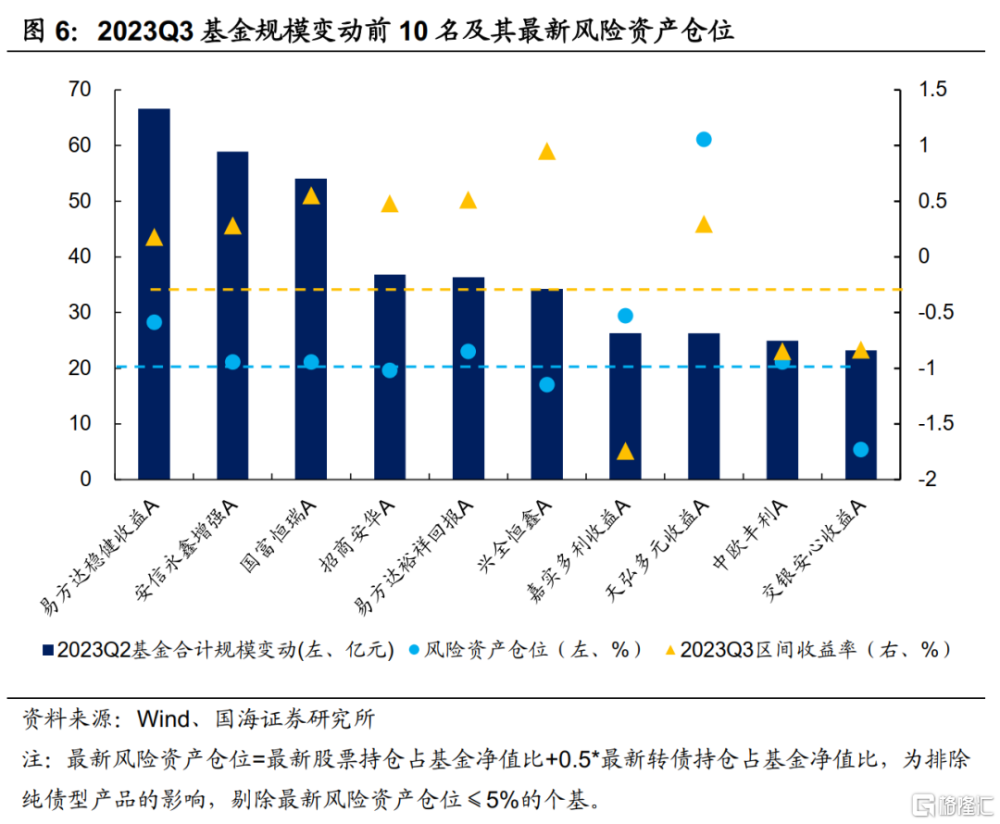

從單個基金角度來看,與二季度類似,增持較多的個基的風險資產倉位普遍在20%左右,且業績表現普遍較好。2023年三季度,基金規模變動排名Top10的“固收+”基金,其最新的風險資產倉位水平基本均在20%左右,由此帶來的季度回報也普遍優於行業中位數(-0.29%)。

這也表明,在股市震蕩分化、債市也表現不佳的情況下,投資者還是希望通過一定的風險資產倉位,以及選擇偏穩健的策略(例如紅利策略)獲取收益,而非一味的選擇低倉位產品以控制絕對回撤。

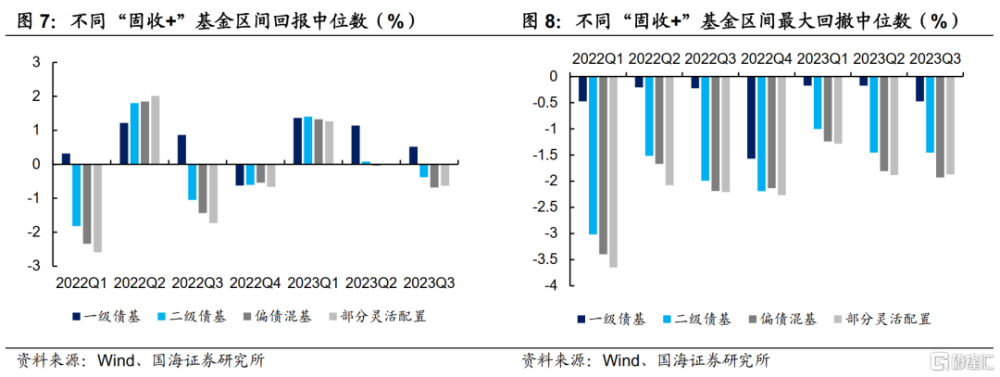

2、業績:震蕩回落

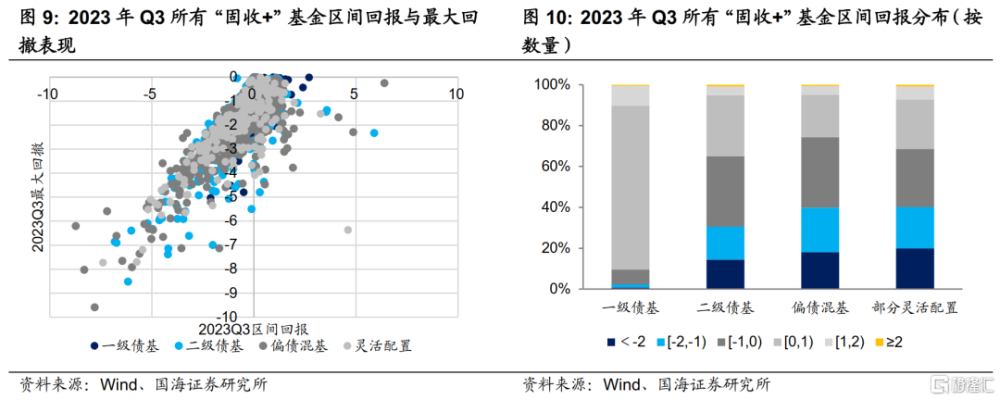

2023年三季度,受股債市場均震蕩下行的影響,“固收+”基金整體表現一般。除了風險資產倉位較低的一級債基外,各類“固收+”基金的區間回報中位數均在0%以下,最大回撤也基本大於1.5%,其中,二級債基由於相對較低的股票倉位,業績表現在含權類基金中相對更優。

3、純債:債市上行對配置有何影響?

純債方面,8月中旬以來,“認房不認貸”、存款利率下調等一系列穩增長政策的出台,使債市利率出現了快速上行,“固收+”基金相應減配了利率債,並在之後加倉相對更具性價比的信用債。具體來看:

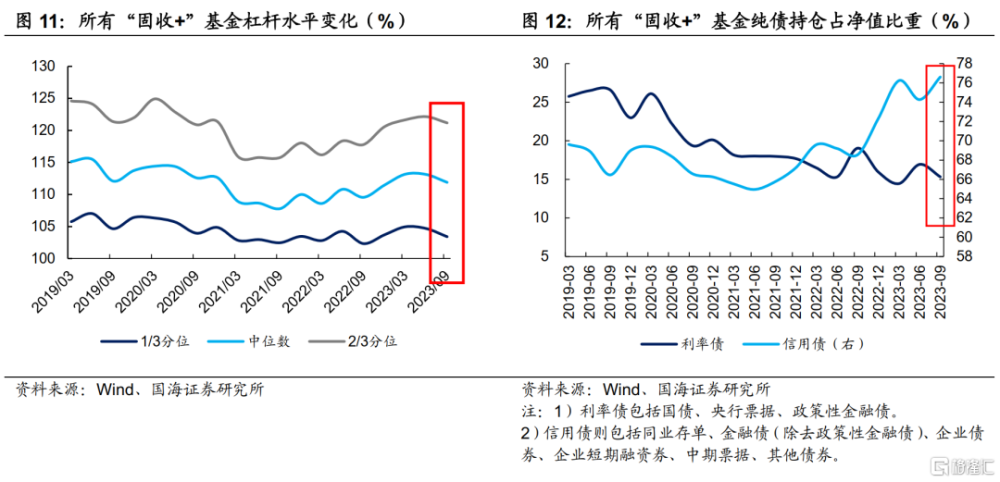

(1)截至2023年9月30日,“固收+”基金槓杆率中位數下降1.23個百分點至111.89%。由於“穩增長”政策落地後信貸邊際回暖,以及政府債務發行放量帶來的繳款擾動,8月下旬以來資金面持續緊張。因此,“固收+”基金槓杆率整體有所下降。

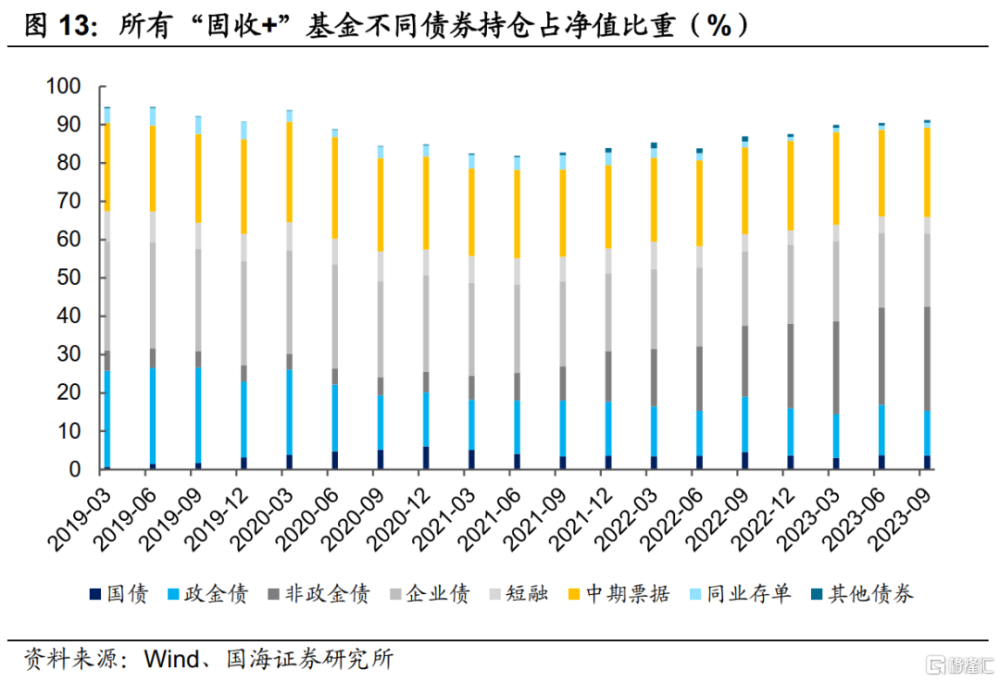

(2)債市利率迅速上行,利率債配置比例明顯降低。受穩增長政策持續出台的影響,8月中旬开始,債市利率出現快速上行,2023年三季度,“固收+”基金普遍降低了對利率債的配置,與6月底相比,國債和政策性金融債持倉佔淨值比重分別減少0.06個百分點和1.56個百分點,達到3.67%和11.65%。

(3)此外,在債市出現快速調整之後,二永債的利差分位數已相對偏高,在“資產荒”成爲新常態的背景下,性價比較高,具有配置價值,“固收+”基金對二永債等其他金融債的持倉佔淨值比重增加1.88個百分點至27.22%。

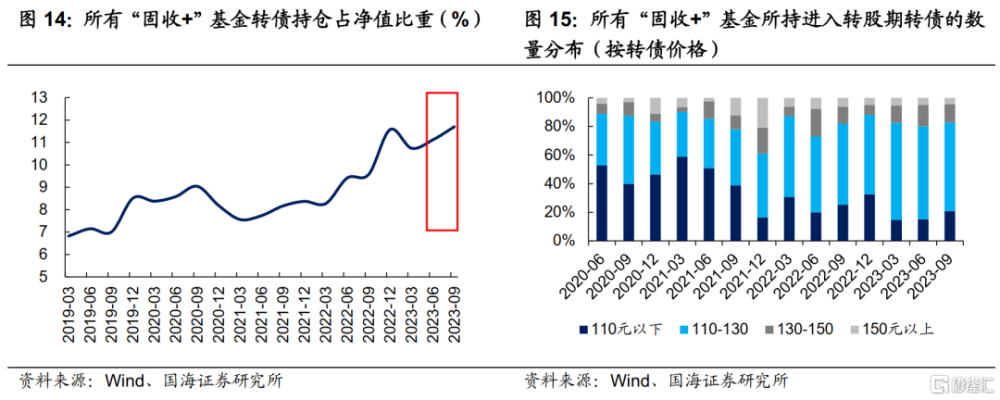

4、轉債&股票:穩健型策略佔優

在轉債方面,由於轉債“下跌有底”的特點,“固收+”基金相對增加了倉位,價格中樞則明顯下行。2023年9月30日,“固收+”基金的轉債持倉比例爲11.70%,與今年二季度末相比增加了0.58個百分點。

而統計所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上進入轉股期轉債數量的平均值,可以看出,“固收+”基金所持有110元以下的低價標的佔比明顯增加。這一方面與轉債市場震蕩下行,導致所持轉債價格普遍降低有關;另一方面也表明,在三季度,“固收+”基金更多偏好穩健型的偏債型轉債。

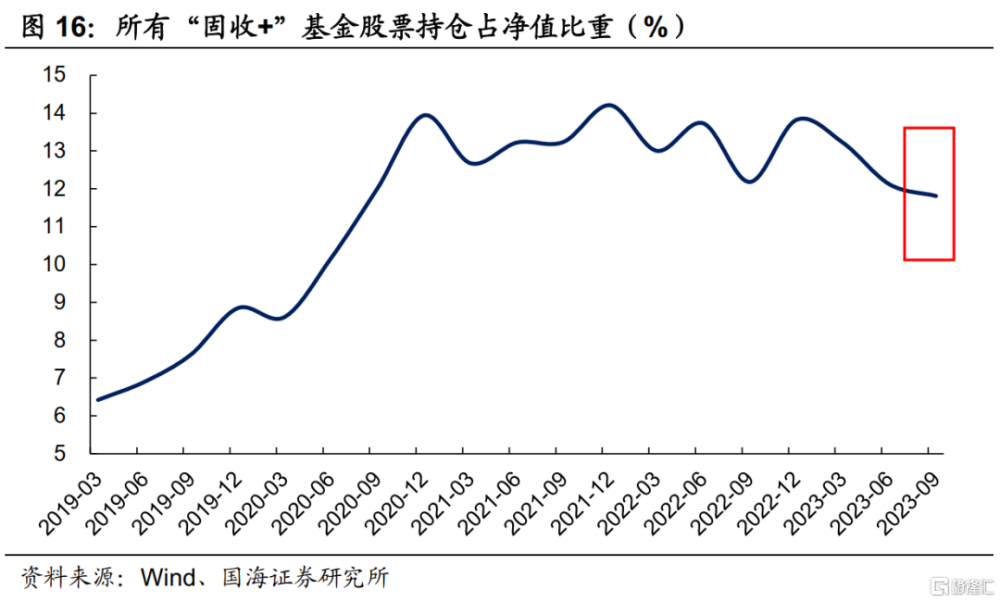

在股票方面,“固收+”基金的股票倉位有所回落,但幅度明顯小於二季度。三季度股市仍處於震蕩下行的狀態,“固收+”基金出於避險目的進行減倉。截至2023年9月30日,“固收+”基金的股票持倉比例11.81%,較6月底減少0.31個百分點。

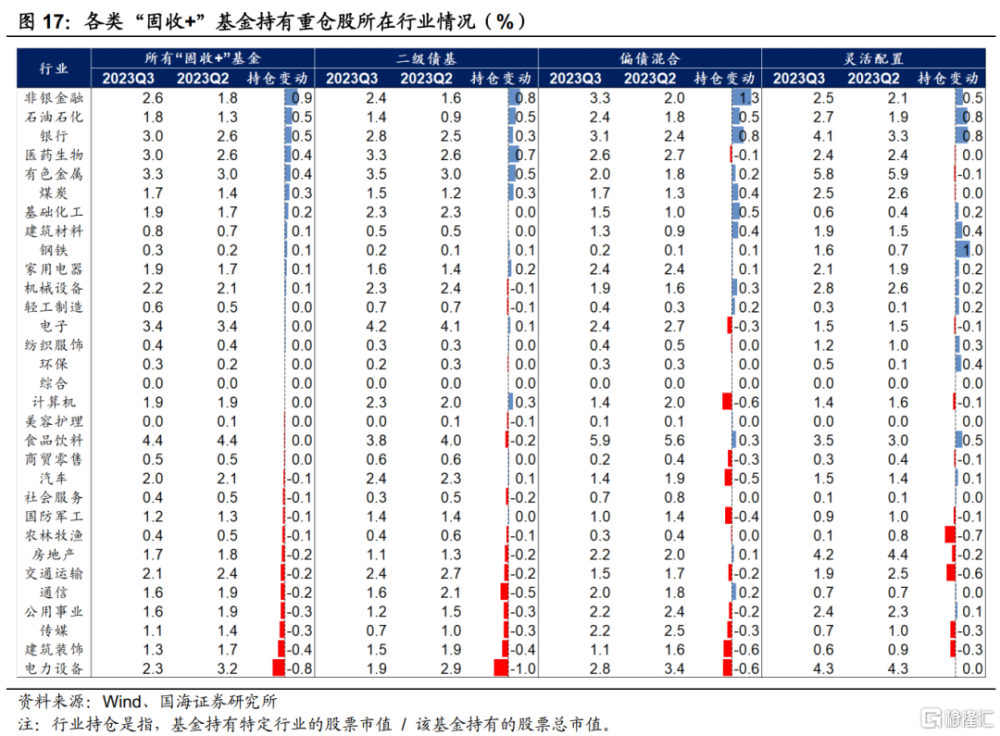

在行業上主要增配了非銀金融、石油石化、銀行等表現相對較好的高股息板塊。從重倉股所在行業的持倉比重變化來看,相較於今年二季度,“固收+”基金更多轉向震蕩市中表現更佳的紅利策略,增配高股息板塊。對電力設備等盈利增速下行的行業,以及傳媒等熱點過後進入調整周期的行業進行減倉。

5、總結

總的來看,2023年三季度,股債市場均出現調整的行情下,“固收+”基金業績表現一般,除一級債基外,各含權類“固收+”基金收益中位數均在0以下。

在資產配置上,純債方面,受8月中旬以來流動性偏緊、債市利率快速上行的影響,“固收+”基金普遍採取了降低槓杆率、減倉利率債的操作。風險資產上,“固收+”基金的策略更偏穩健,一方面,在股票上轉向震蕩市中表現更佳的紅利策略,增配高股息板塊;另一方面,對“下跌有底”的轉債也適當增配。

最後,從三季度基金的規模變動來看,雖然股債市場均出現了較大幅度的下行,但“固收+”基金,尤其是債券型基金的規模仍然相對穩定。這也再一次表明,在“弱預期、弱現實”的市場環境中,投資者對偏穩健的債券型基金的關注度明顯提升。也因此,對於“固收+”管理人而言,如何選擇恰當的管理配置策略、平滑產品的淨值曲线或許是相對最爲重要的方面。

風險提示:基金過往業績不代表未來表現。相關結論主要基於過往數據計算所得,不能完全預測未來。報告採用的樣本數據有限,存在樣本不足以代表整體市場的風險,且數據處理統計方式可能存在誤差。

注:本文爲國海證券2023年10月31日研究報告《什么策略更受“固收+”基金青睞?》,報告分析師:靳 毅S0350517100001、呂劍宇S0350521040001

標題:什么策略更受“固收+”基金青睞?

地址:https://www.iknowplus.com/post/47064.html