基金Q3加倉消費和金融,減倉成長

核心觀點

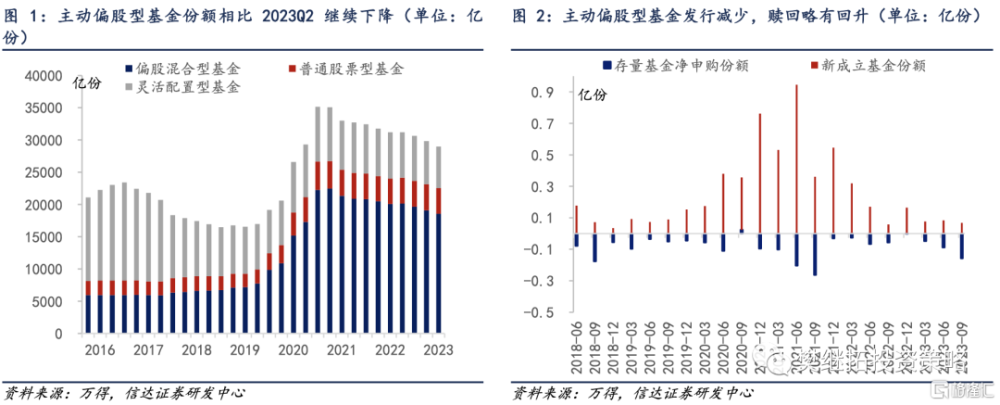

主動偏股型基金份額相比2023二季度下降,新成立基金發行繼續下降,存量基金淨贖回率回落。(1)三季度份額合計爲28982億,較23年二季度份額環比有所下降。(2)三季度,新成立基金份額677.6億份,較2023年二季度繼續下降。(3)三季度,主動偏股型基金存量基金淨贖回1575.6億份,較二季度的881.2億份上升。但存量基金淨贖回率回落。

三季度股票倉位回升,除偏股混合型基金外均有加倉。(1)2023Q3普通股票型、偏股混合型、靈活配置型基金持股比例分別爲91.09%、89.83%、85.71%,除了偏股混合型基金持股比例相比2023Q2均上升。(2)規模大於100億元和規模不足100億元的偏股基金持倉水平在90%以上的數量佔比分別爲41.49%、21.61%,分別環比下降0.23和1.61個百分點。

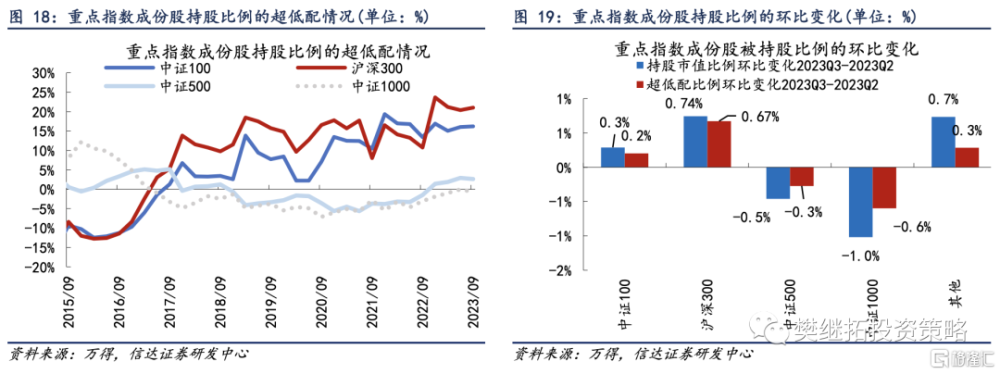

三季度基金加倉大市值股票,減倉小市值股票。(1)三季度主動偏股型基金對代表大市值風格的中證100和滬深300指數成分股超配比例分別環比上升0.20和0.67個百分點。對於中證500和中證1000超配比例分別環比下降0.27和0.6個百分點。(2)2023年三季度,主動偏股型基金對2000億元以上市值股票的超配幅度較2023年Q2上升2.35個百分點;對500-2000億元市值股票超配幅度較2023年Q2下降0.19個百分點;對200-500億元市值股票超配幅度較2023年Q2下降2.32個百分點。

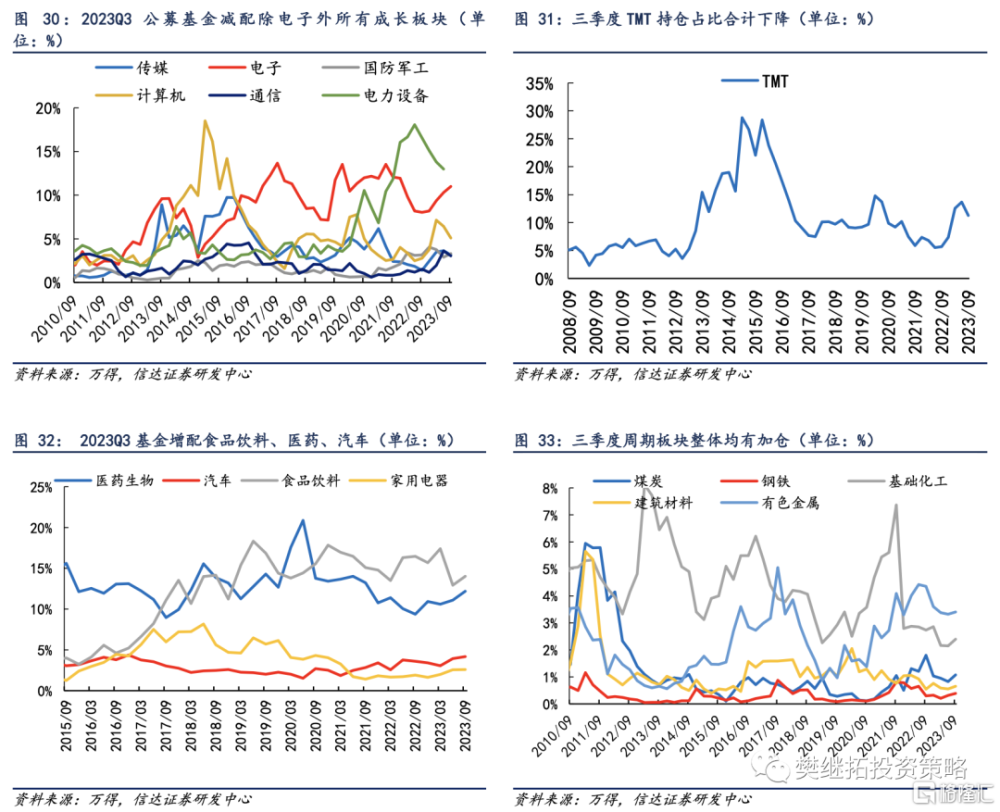

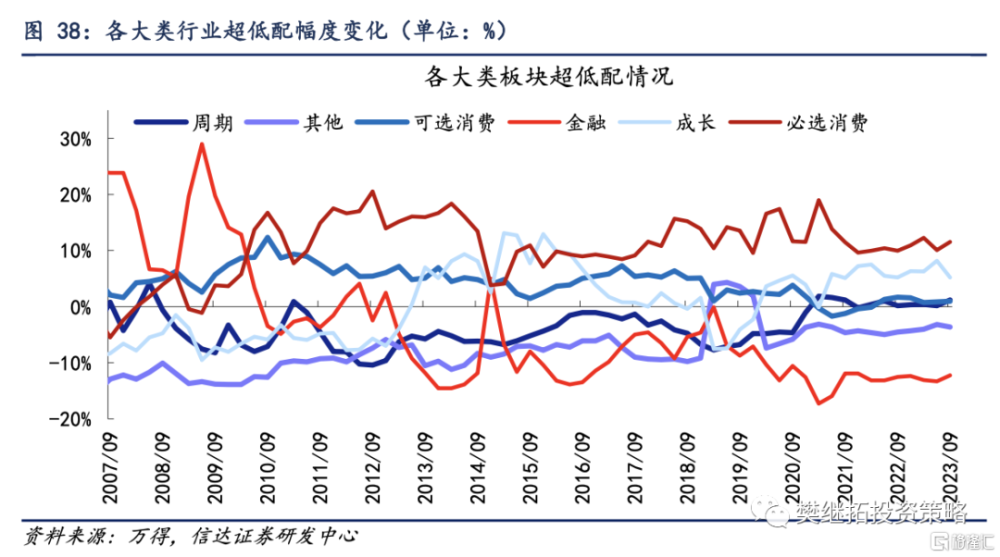

行業配置方面,三季度公募基金強化了價值板塊配置,加倉必選消費、金融、周期板塊,而對成長板塊(除電子外)出現了較大幅度的減倉。(1)三季度公募基金對消費板塊配置比例增加幅度最大,食品飲料(白酒)、醫藥生物(醫療服務、生物制品)、汽車(汽車零部件)板塊均有較多加倉。(2)三季度公募基金對成長板塊配置比例減少幅度最大。電力設備(光伏設備、電池)板塊減持比例最高。TMT持倉佔比合計下降。成長板塊中只有電子板塊繼續獲得加倉。(3)三季度公募基金對金融板塊配置比例明顯增加。非銀金融(證券、保險)和銀行(股份制銀行)增持比例均居前列。(4)三季度公募基金對周期板塊配置比例增加。三季度公募基金對石油石化、煤炭、基礎化工等周期板塊均有加倉。

行業持倉集中度下降,個股持倉集中度上升。(1)行業層面,持倉TOP3行業偏離度爲15.28%,相較23Q2環比下降0.50個百分點。持倉TOP5行業偏離度爲19.16%,相較23Q2環比下降1.19個百分點。(2)個股層面,重倉股數量佔全部A股的比例爲55%,相較23Q2環比上升4.6個百分點。

報告正文

1

主動偏股型基金份額繼續下降,存量基金淨贖回率回落

主動偏股型基金份額相比2023年二季度繼續下降,新成立基金發行也繼續下降,雖然淨贖回規模在上升,但由於主動偏股型基金份額同步下降,存量基金淨贖回率有所回落。

截至10月26日,2023年三季度主動偏股型基金季報披露基本披露完成。主動偏股型基金2023年三季度份額合計爲28982億,23年二季度份額爲29847億,23年三季度主動偏股型基金份額環比繼續下降。分基金類型來看,偏股混合型基金18579億份,環比減少865億份;普通股票型基金3982億份,環比減少521億份;靈活配置型基金6424億份,環比減少70億份。

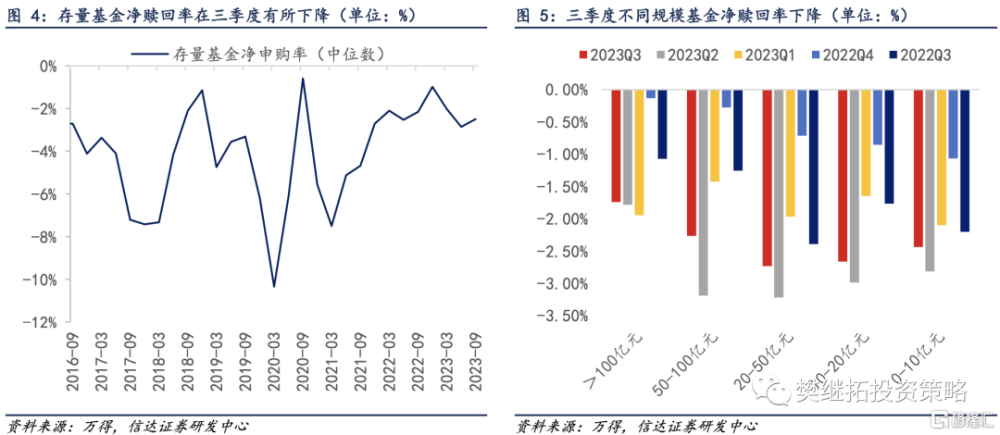

從申購與贖回力量來看,新成立基金發行繼續下降,但贖回也有所下降,存量基金淨贖回壓力減輕。(1)2023年三季度,新成立基金份額677.6億份,較2023年二季度下降。(2)主動偏股型基金2023年三季度淨贖回均有所增加。2023年三季度,主動偏股型基金存量基金淨贖回1575.6億份,較二季度的881.2億份大幅上升。偏股混合型基金淨贖回928.7億份,普通股票型基金淨贖回201.3億份。(3)由於基金份額也在同步下降,存量基金淨贖回率(淨贖回份額/基金總份額)的中位數由2023年二季度的2.86%下降到2.49%,環比變動0.37個百分點。(4)三季度基金淨贖回率較二季度有所下降。規模超過100億的基金2023年二季度的淨贖回率中位數爲1.78%,2023年三季度淨贖回中位數下降到1.74%,贖回壓力有所下降。規模介於50億元與100億元之間的基金淨贖回率中位數爲2.27%,較2023年二季度的3.19%下降0.93個百分點。規模在20-50億元的基金淨贖回率從2023年二季度的3.22%下降到2.73%,規模在10-20億元的基金淨贖回率從2023年二季度的2.99%下降到2.66%。規模不足10億元的基金淨贖回率中位數從2023年二季度的2.81%下降到2.44%。

2

三季度公募基金股票倉位回升

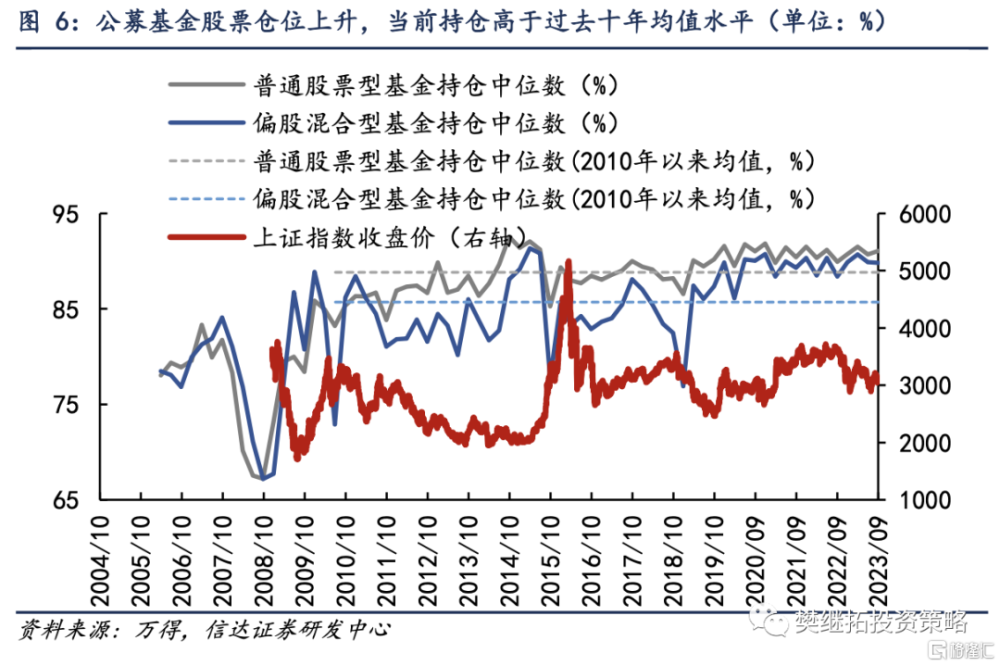

2023年三季度公募基金持倉環比整體較 2023年二季度回升,僅偏股混合型基金倉位小幅回落。從各類主動型基金持股比例中位數來看,2023Q3普通股票型基金持股比例爲91.09%,相比2023Q2上升0.38個百分點;2023Q3偏股混合型基金持股比例爲89.83%,較2023Q2下降0.06個百分點;2023Q3靈活配置型基金持股比例爲85.71%,較2023Q2上升1.13個百分點。2010年以來普通股票型和偏股混合型基金各季度持股比例中位數的均值分別爲88.83%和85.71%,當前兩類基金的倉位水平處於過去十年均值水平以上。

從主動型基金持倉分布來看,三季度高倉位公募基金數量佔比較二季度整體小幅提升。從全樣本股票型基金來看,持股水平在90%以上的數量佔比爲43.49%,較2023年二季度提升0.45個百分點。分基金類型來看,普通股票型基金持倉水平在90%以上的數量佔比爲55.94%,環比下降1.47個百分點;偏股混合型基金持倉水平在90%以上的數量佔比環比下降0.58個百分點;靈活配置型基金持倉水平在90%以上的數量佔比環比上升2.1個百分點。

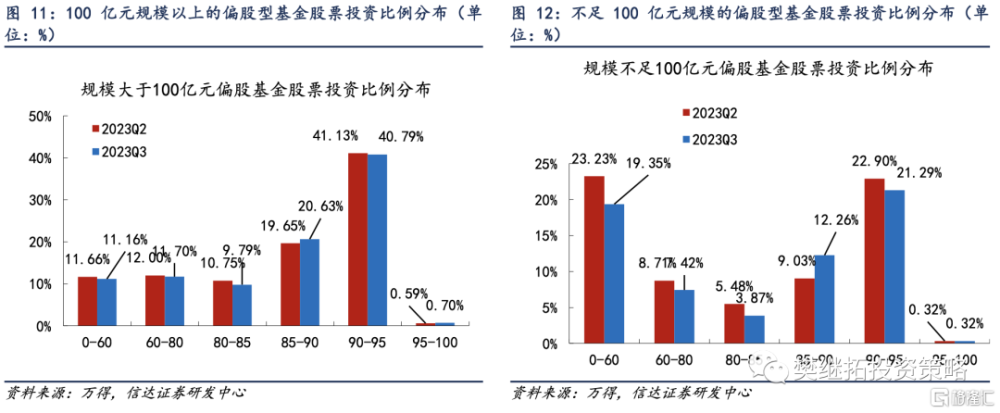

分基金規模來看,2023年三季度大規模基金持倉水平在90%以上的比例下降,小規模基金持倉水平在90%以上的比例下降幅度更大。三季度規模大於100億元偏股基金持倉水平在90%以上的數量佔比爲41.49%,環比下降0.23個百分點;而規模不足100億元偏股基金持倉水平在90%以上的數量佔比則爲21.61%,環比下降1.61個百分點。

3

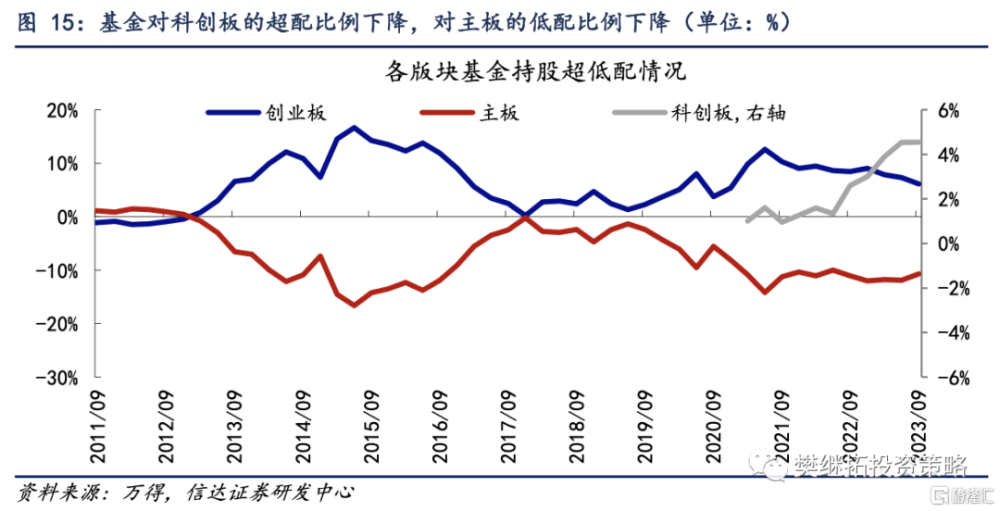

主板低配比例下降,創業板超配比例下降

以A股各板塊自由流通市值的佔比爲基准,三季度公募基金持倉超配科創板和創業板,低配主板。從變動趨勢上看,對創業板的超配比例有所下降,對主板的低配比例小幅上升,對科創板的超配比例穩定。

以上述主動型權益基金重倉股爲樣本,截至2023年三季度公募基金對主板、創業板和科創板的持股佔比分別爲73.83%/16.75%/9.42%,與2023年二季度相比,主板持倉佔比上升1.53百分點,創業板持倉佔比下降1.5個百分點,科創板持倉佔比下降0.03個百分點。

以各板塊自由流通市值佔比爲參考,公募基金對創業板、科創板的超配幅度分別爲6.13%、4.54%,對主板的低配幅度爲10.67%,環比來看,2023Q3創業板超配比例下降1.2個百分點,主板低配比例下降1.19個百分點,科創板超配比例提升0.01個百分點。從變動趨勢上看,主動偏股型基金對科創板的超配比例穩定,對創業板的超配比例自2022年四季度實現回升後繼續下降,而主板的低配比例則有所下降。

4

主動偏股型基金對大市值風格配置增加

4.1 三季度市值風格均衡,偏股型基金對大盤風格指數的超配幅度回升

三季度市值風格均衡,主動偏股型基金收益率均爲負。A股主要指數在三季度整體偏弱,大小盤風格整體較均衡。主要指數中,僅上證50上漲0.6%,滬深300、中證500、中證1000跌幅分別爲-3.5%、-4.2%和-6.8%。主動偏股型基金在三季度均爲負收益,且跌幅與二季度相比進一步擴大。

三季度主動偏股型基金對大盤風格指數的超配幅度有所回升,小盤風格指數配置比例下降。三季度主動偏股型基金對代表大市值風格的中證100和滬深300指數成分股超配,超配幅度分別爲16.22%和21.04%,超配比例分別環比上升0.20和0.67個百分點。對於中證500和中證1000,基金超配幅度爲2.63%和-0.66%,超配比例分別環比下降0.27和0.6個百分點。

4.2偏股基金對超大市值風格配置上升,對中小市值風格配置下降

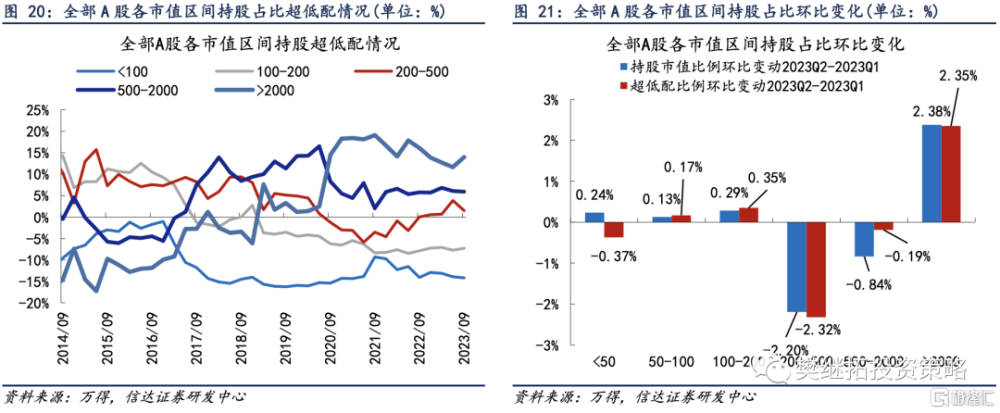

三季度主動偏股型基金對超大市值風格配置比例上升,減倉小市值風格。2023年三季度,主動偏股型基金對2000億元以上市值股票的超配幅度爲14.01%,較2023年二季度上升2.35個百分點;對500-2000億元市值股票超配幅度爲5.91%,較2023年二季度下降0.19個百分點;對200-500億元市值股票超配幅度爲1.52%,較2023年二季度下降2.32個百分點;對100億元以下市值股票的低配幅度爲14.16%,較2023年二季度擴大0.20個百分點,超大市值風格配置比例有所上升,對中小市值風格配置下降。

4.3 主板和創業板對超大市值股票超配幅度提升

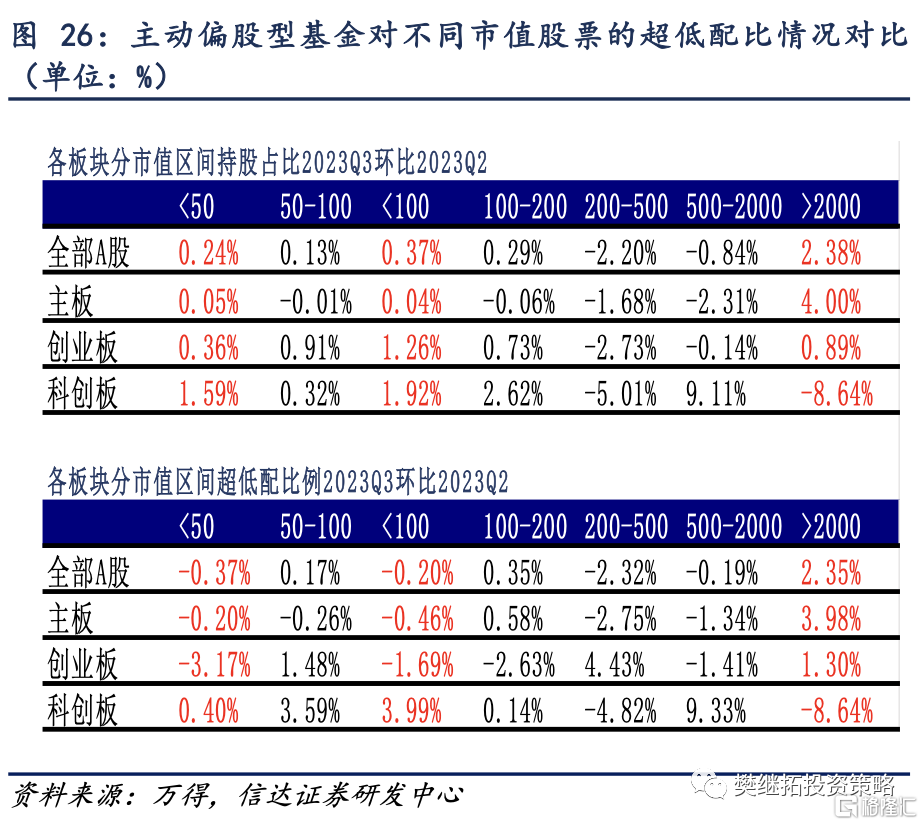

考慮到不同上市板的龍頭股的行業風格鮮明且有較大差異,我們進一步觀察主動偏股型基金在主板和創業板/科創板上市值偏好的差異。

主板方面,超大市值股票超配幅度轉爲上升,對小市值股票配置比例下降。2023年三季度主動偏股型基金對主板中2000億元以上市值股票的超配幅度爲15.55%,較2023年二季度超配幅度提高3.98個百分點;2023年三季度對500-2000億元市值股票超配比例2.90%,較2023年二季度下降1.34個百分點;2023二季度對200-500億元市值股票超配比例爲0.94%,較2023二季度下降2.75個百分點。對於市值在200億以下的股票仍在低配,低配幅度略有收窄。

創業板方面,主動偏股型基金對超大市值和中市值超配幅度上升,小市值低配比例進一步擴大。主動偏股型基金對創業板中2000億元以上市值股票的超配幅度爲21.77%,環比上升1.30個百分點;對於創業板中500-2000億元市值股票的超配幅度爲13.00%,環比下降1.41個百分點;對於200-500億元的股票超配幅度爲6.57%,環比上升4.43個百分點;100-200億元的股票低配比例環比擴大,幅度爲2.63個百分點。科創板方面,主動偏股型基金三季度對科創板中500-2000億元市值股票的超配幅度環比提升9.33個百分點,而對200-500億元市值股票的超配幅度環比下降4.82個百分點。50-100億元市值股票的低配幅度較23年二季度收窄3.59個百分點。

5

基金Q3加倉消費和金融,減倉成長

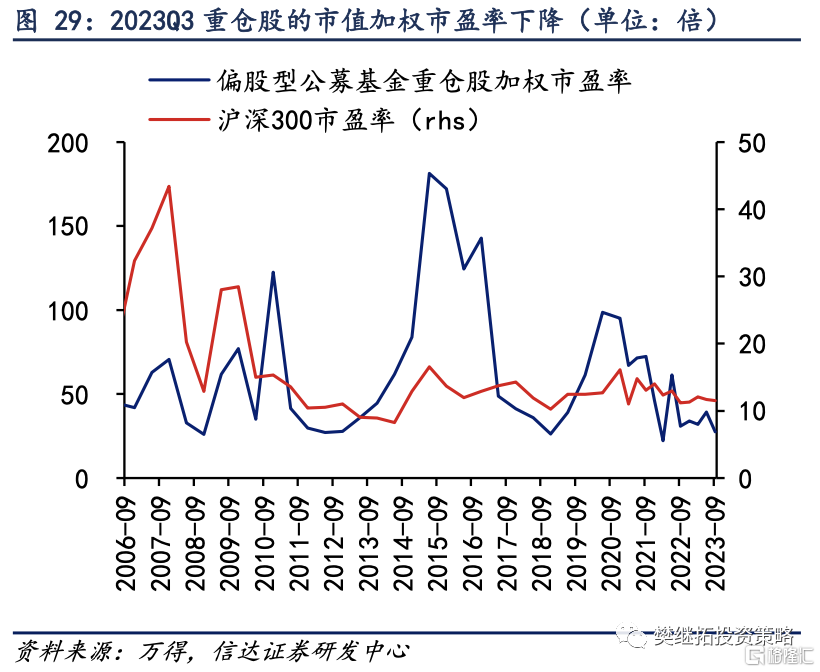

5.1 價值風格佔優,重倉股加權市盈率下降

三季度重倉股加權市盈率較23年二季度出現下降。整體來看,三季度價值風格持續佔優。我們以公募基金重倉股的市值加權P/E來刻畫機構投資者對於價值或成長的風格偏好。偏股型公募基金重倉股的加權市盈率在2023年二季度回升到39x,三季度又下降到27x。

5.2 三季度基金加倉消費和金融,減倉成長

2023年上半年公募基金對TMT持倉比例上升幅度較大,而對金融和消費板塊整體減倉較多。但三季度公募基金強化了價值板塊配置,對必選消費、金融和周期板塊均有增持,而對成長板塊(除電子外)出現了較大幅度的減倉。(1)三季度公募基金對消費板塊配置比例增加幅度最大,食品飲料、醫藥生物、汽車板塊均有較多加倉。三季度公募基金對食品飲料板塊增持比例1.11%,主要增持了白酒等板塊,食品飲料持倉佔比回升13%,再次成爲公募基金持倉佔比最高的行業。三季度公募基金對醫藥生物板塊增持比例1.42%,主要增持了醫療服務、生物制品等板塊,2023年前三季度醫藥生物板塊持倉中佔比持續提升。此外,三季度公募基金對汽車零部件板塊的增持比例爲0.48%,居於增持前列。(2)三季度公募基金對成長板塊配置比例減少幅度最大。三季度公募基金對電力設備板塊減持比例達到3.32%,主要減持了光伏設備、電池等板塊,電力設備持倉佔比持續回落至10.00%。2023年Q3TMT持倉佔比合計下降到12.97%,環比下降2.83個百分點。軟件开發、通信設備、遊戲等板塊減倉幅度均居前。成長板塊中只有電子板塊繼續獲得加倉,主要增持了消費電子板塊,電子行業持倉佔比繼續提升到9.72%。(3)三季度公募基金對金融板塊配置比例明顯增加。三季度公募基金對非銀金融板塊增持比例0.80%,主要增持了證券、保險板塊。三季度公募基金銀行板塊增持比例0.39%,也居於前列。(4)三季度公募基金對周期板塊配置比例增加。三季度公募基金對石油石化、煤炭、基礎化工等周期板塊均有加倉。從超低配幅度來看,石油石化、煤炭的低配比例也有明顯收窄。基礎化工超配比例提升。從二級行業來看,工業金屬、貴金屬,煤炭开採等板塊三季度持倉佔比提升居於前列。

5.3 三季度偏股型公募基金分板塊、分行業持倉明細

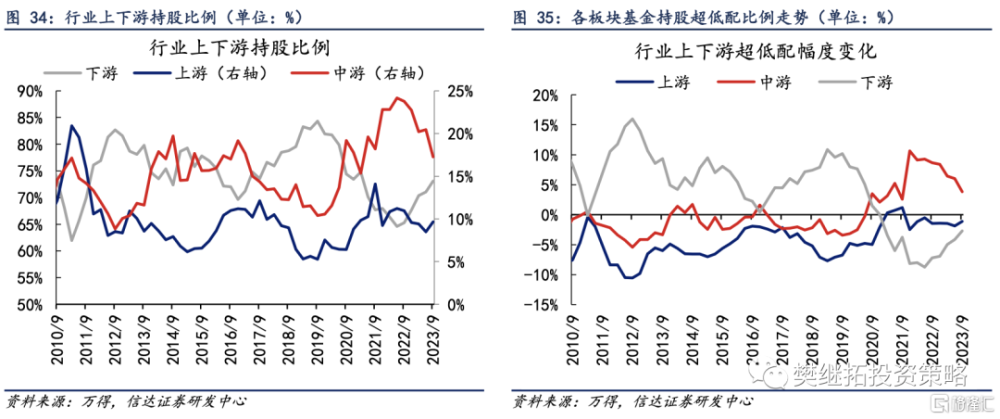

公募基金三季度加倉上遊、下遊行業、減倉中遊行業。三季度公募基金持倉市值佔比中,上、中、下遊持倉佔比依次爲9.65%、17.26%、73.09%,環比變化爲1.16pct、-3.19pct、2.03pct。上、中、下遊超低配比例依次爲-1.10%、3.81%、-2.71%,相比2023年二季度,上遊低配比例收窄0.76個百分點,中遊超配比例收窄2.19個百分點,下遊低配比例下降1.43個百分點。

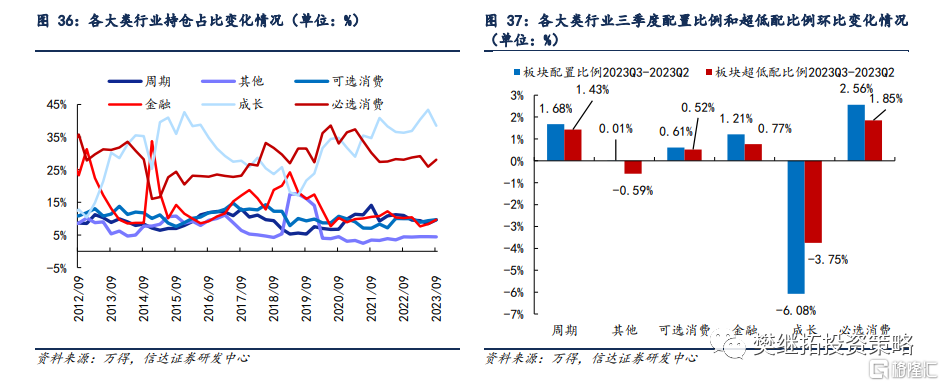

從風格來看,三季度基金加倉消費、金融、周期,減倉成長。分大類板塊來看,三季度公募基金在必選消費、可選消費、成長、金融、周期及其他板塊的持股市值佔比依次爲28.32%、11.11%、39.45%、5.94%和4.37%。與2023年二季度相比,環比變化依次爲2.56pct、0.61pct、-6.08pct、1.21pct、1.68pct、0.01pct。

消費、周期超配比例提升,金融低配比例收窄,成長超配比例下降。必選消費、可選消費、周期、成長板塊的超配比例分別爲11.51%、2.14%、2.67%、5.74%,金融低配比例爲-15.57%。相比2023年二季度,金融的低配比例收窄0.77個百分點,必選消費和可選消費超配比例分別提高了1.85個百分點、0.52個百分點,成長超配比例下3.75個百分點,周期超配比例提高1.43個百分點。

三季度金融風格表現較強,周期風格相對抗跌,其余風格均下跌,基金對金融和周期均進行了增持,對跌幅較大的成長風格減持較多。三季度風格指數中,金融和周期分別上漲6.22%和0.38%,成長和消費分別下跌9.70%和1.33%。由於成長、消費持倉佔比較大,基金整體呈現下跌態勢。三季度主動偏股型基金對金融和周期板塊進行了增持,對成長板塊進行了減持。

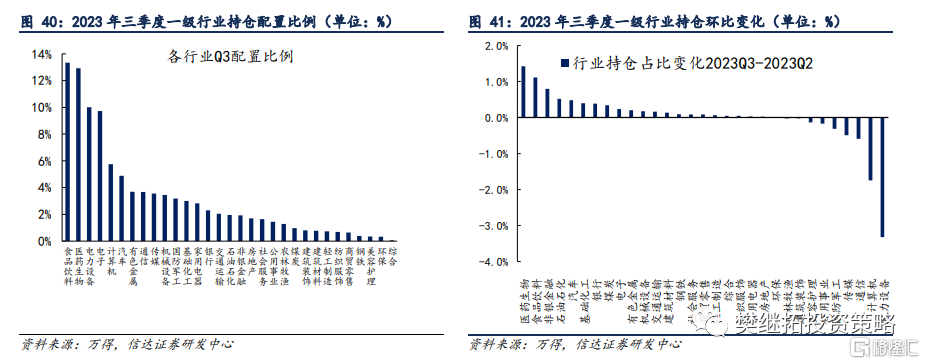

分行業來看,三季度公募基金對食品飲料、醫藥生物、非銀金融、石油石化、汽車的持倉佔比提升較大。減倉較多的行業包括電力設備、計算機、通信、傳媒、國防軍工。

一級行業中,三季度公募基金持倉佔比前五的行業爲醫藥生物、食品飲料、電子、電力設備、計算機,持倉佔比依次爲14.00%、12.18%、11.01%、10.08%、5.09%。三季度公募基金對醫藥生物、食品飲料、非銀金融、石油石化、汽車的持倉佔比提升較大,環比變化依次爲1.42pct、1119pct、0.80pct、0.52pct、0.48 pct。減倉較多的行業包括電力設備、計算機、通信、傳媒、國防軍工。

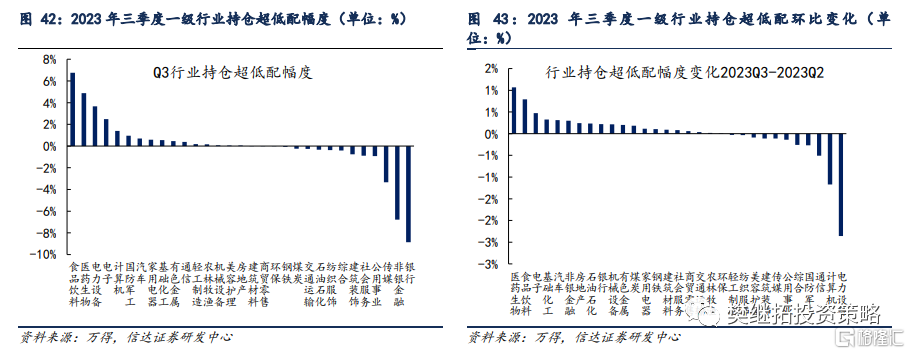

一級行業中,三季度公募基金超配食品飲料、醫藥生物、電力設備、電子、計算機,超配比例依次6.74%、4.88%、3.66%、2.48%、1.40%。低配銀行、非銀金融、傳媒、公用事業、社會服務,低配比例依次爲-8.86%、-6.78%、-3.34%、0.92%、-0.89%。從環比變化上來看,三季度公募基金超配比例增加最多的是醫藥生物、食品飲料、電子、基礎化工和汽車,分別增加了1.07pct、0.79pct、0.47pct、0.32pct、0.31pct。電力設備、計算機、通信、國防軍工超低配比例下降的幅度最大。

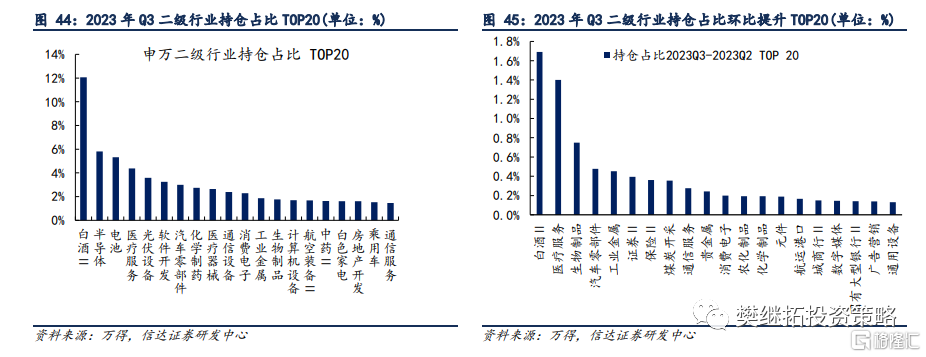

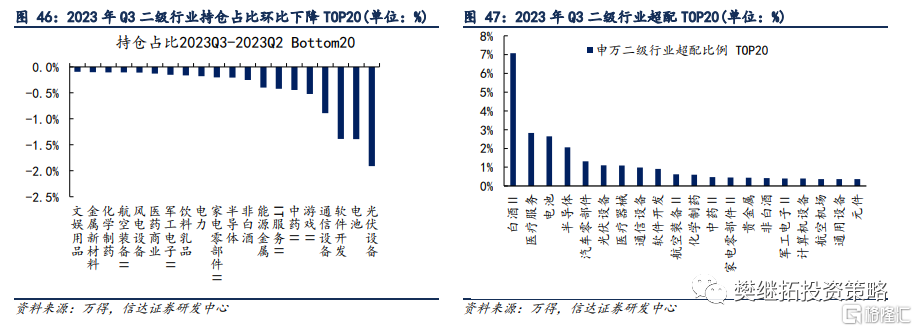

二級行業中,基金持倉佔比明顯提升的板塊爲白酒Ⅱ、醫療服務、生物制品、汽車零部件、工業金屬。光伏設備、電池、軟件开發、通信設備、遊戲II等板塊持倉佔比下降幅度較大。

2023年三季度公募基金持倉佔比提升排名前五的二級行業爲白酒Ⅱ、醫療服務、生物制品、汽車零部件、工業金屬,分別爲1.69pct、1.40pct、0.75pct、0.48pct和0.45 pct,三季度公募基金持倉佔比下降排名前五的行業爲光伏設備、電池、軟件开發、通信設備、遊戲II,分別下降1.91pct、1.39pct、1.39pct、0.89pct和0.52pct。三季度公募基金超配行業仍然以消費和成長爲主,其中超配幅度排名前五的是白酒Ⅱ、半導體、醫療服務、電池、半導體、汽車零部件,超配幅度分別爲7.07%、2.82%、2.65%、2.06%、1.31%,而基金低配行業則是以金融爲主,其中低配幅度排名前五的是國有大型銀行Ⅱ、證券II、保險Ⅱ、股份制銀行Ⅱ、乘用車,超配幅度分別爲-4.32%、3.67%、-3.19%、-2.36%、-0.94%。另外,超低配比例相比2023年二季度提升幅度排名前五的行業是白酒Ⅱ、醫療服務、保險Ⅱ、生物制品、汽車零部件,分別提升1.30pct、1.21pct、0.50pct、0.39pct和0.32pct。

6

行業持倉集中度下降,個股持倉集中度有所提升

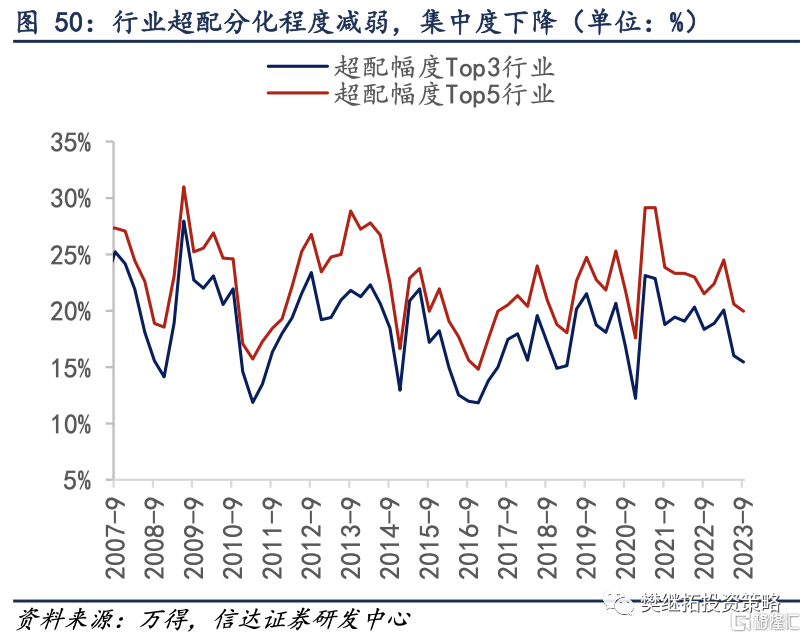

行業層面來看,持倉行業集中度下降。(1)公募基金三季度超配程度最高的前五行業依次爲食品飲料(6.74%)、醫藥生物(4.88%)、電力設備(3.66%)、電子(2.48%)、計算機(1.40%)。相較23年二季度,醫藥生物超配幅度提升,電力設備超配幅度下降,計算機板塊超配程度下降。(2)我們統計申萬一級行業每個季度的超配幅度,並計算排名前三/前五行業的加總超配幅度,並將此定義爲基金持倉的行業偏離度。截至2023年三季度,行業偏離度(前三行業)爲15.28%,相較2023年二季度環比下降0.50個百分點;行業偏離度(前五行業)爲19.16%,相較2023年二季度環比下降1.19個百分點。

個股層面來看,持倉集中度較二季度上升。我們統計每期成爲基金重倉股的股票數量,並計算重倉股數量佔全部A股的比例,這一比值越低則表明個股層面上的持倉集中度在提高。截至2023年三季度,重倉股數量佔全部A股的比例爲55%,相較23年一季度環比上升4.6個百分點,說明個股持倉集中度較二季度繼續上升。

風險因素:基金重倉股所反映出的信息與全部持倉對應的信息有偏差;基金重倉股信息的公布存在時滯,無法反映最新情況。

注:本文源自信達證券2023年10月30日報告《基金Q3加倉消費和金融,減倉成長——2023年三季度公募基金持倉分析》,報告作者:樊繼拓S1500521060001、李暢S1500523070001

標題:基金Q3加倉消費和金融,減倉成長

地址:https://www.iknowplus.com/post/47059.html