日本央行維持利率不變,微調YCC政策,美元/日元再次突破150關口

周二上午,日本央行宣布微調收益率曲线控制政策(YCC)。

在政策會議聲明中,日本央行決議維持-0.1%利率不變,但更改 了10 年期日本國債收益率上限 1.0% 左右的措辭,決定維持收益率目標,但將 1% 作爲參考上限。

日央行稱,改善收益率曲线控制(YCC)政策的靈活性是合適的;如果收益率上限保持剛性,副作用將變得更大。

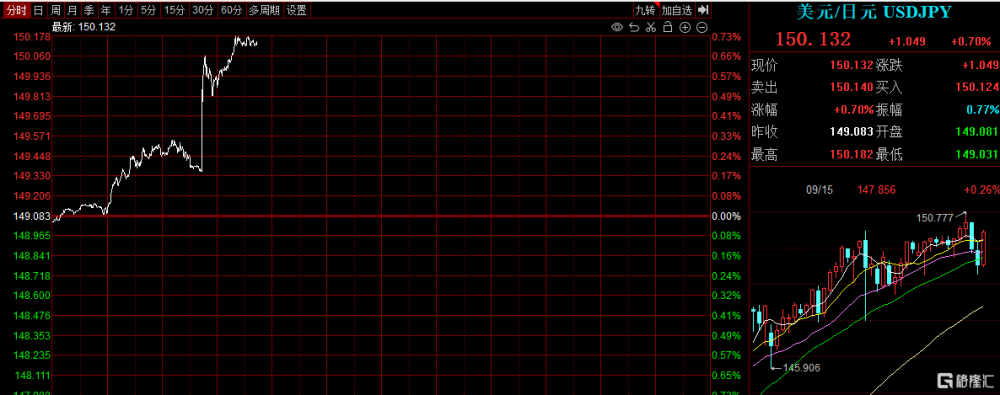

在決議公布後,美元兌日元直线拉升,再度漲破150關口至150.132,漲幅0.7%。

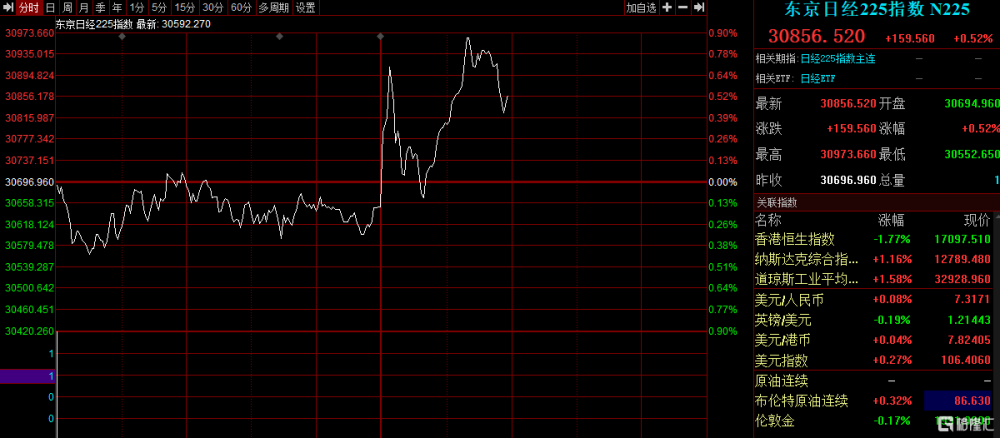

日本股市上漲,日經225指數在震蕩後快速走高,現漲0.52%報30856.52點,日本東證指數漲0.7%;10年期美債收益率短线下行;日本10年期國債收益率上漲5個基點至0.940%。

據日央行政策聲明,在今天舉行的貨幣政策會議上,日本央行政策委員會決定進一步增加進行收益率曲线控制的靈活性。

具體而言,央行在維持10年期日本國債收益率目標水平0%左右的同時,將以10%的收益率上界爲參考,主要通過大規模購买日本國債和靈活的市場操作來進行收益率調控。

其中,短期政策利率方面,將對金融機構在銀行持有的經常账戶中的政策利率余額實行負0.1%的負利率。

長期利率方面,日本央行將購买必要數量的日本國債,但不設上限,以使10年期日本國債收益率維持在0%左右。

根據今天在貨幣政策會議上決定的市場操作方針,日本央行決定在進行市場操作時實施兩方面措施。

首先是,直接購买日本政府債券的金額(價拍賣法);除此外,如有必要,將對各到期日採取靈活應對措施,如增加日本國債購买量、开展固定利率購买操作和集合抵押品資金供應操作等。

另外,日本央行維持11月購买日本國債的月度規模和頻率不變。

此外,由於過去進口價格上漲和最近原油價格上漲導致的成本增加轉嫁到消費者價格的長期影響,日本央行對以CPI衡量的日本通貨膨脹率的展望,在《2023年7月經濟活動和物價展望》的基礎上進行了上調。

在預測期結束時,世行預計基本的cpl通脹率將逐步上升,以實現2%的價格穩定目標,而這一增長需要伴隨着工資與價格之間的良性循環加劇。

具體來看,日本央行上調了2023財年、2024財年和2025財年通脹預期。

其中,日本央行將2024財年GDP預期調整爲1.0%,此前爲1.2%;將2025財年GDP預期維持在1.0%不變;

預計2023財年核心CPI爲2.8%,此前爲2.5%;

預計2025財年核心CPI爲1.7%,此前爲1.6%;

預計2023財年除能源外核心CPI爲3.8%,此前爲3.2%;

預計2024財年除能源外核心CPI爲2.8%,此前爲1.9%;

預計2025財年除能源外核心CPI爲1.9%,此前爲1.8%。

日本央行稱,將耐心地繼續實施量化和質化寬松政策 (QQE),並控制收益率曲线,以支持日本的經濟活動,從而爲工資上漲創造有利環境。將繼續從可持續穩定地實現物價穩定目標的角度,密切審視經濟活動和物價的發展,包括工資和物價之間的良性循環。

最後,日央行表示,在國內外經濟和金融市場的不確定性極高的情況下,日央行將耐心地繼續實施貨幣寬松政策,同時靈活地應對經濟活動和價格以及金融狀況的發展。旨在以可持續和穩定的方式實現2%的物價穩定目標,同時增加工資。

在聲明中,日本央行指出,只要有必要,央行將繼續實施有收益率曲线控制的量化寬松政策,以實現價格穩定目標。將繼續擴大貨幣基礎,直到觀察到的消費者物價指數 (扣除生鮮食品的所有項目) 的同比增長率超過2%,並以穩定的方式保持在目標之上。央行將繼續保持融資 (主要是企業融資)和金融市場的穩定,必要時將毫不猶豫地採取額外的寬松措施。

關於未來的風險,日本央行稱,海外經濟活動和物價的動向、商品價格的動向、國內企業的工資和價格行爲等,圍繞日本經濟活動和物價的不確定性極高。這種情況下,有必要適當關注金融和外匯市場的動向及其對日本經濟活動和物價的影響。

關於風險平衡,經濟活動的風險在2023年和2024年大致平衡,但在2025年偏向下行。2023財年,價格風險向上行傾斜。在物價方面,需要注意的是,主要由於經歷了長時間的低增長和通貨緊縮,基於工資和物價不會輕易上漲的假設的行爲和心態已經在社會上根深蒂固。考慮到這一點,必須密切監測工資和物價之間的良性循環是否會加劇。

標題:日本央行維持利率不變,微調YCC政策,美元/日元再次突破150關口

地址:https://www.iknowplus.com/post/47060.html