“補庫”周期啓動——9月工業企業利潤點評

事件

10月27日,國家統計局公布全國規模以上工業企業利潤數據。1-9月,工業企業利潤同比-9%、前值-11.7%,營業收入同比持平、前值-0.3%。

利潤持續改善,佔比由中上遊向下遊傾斜

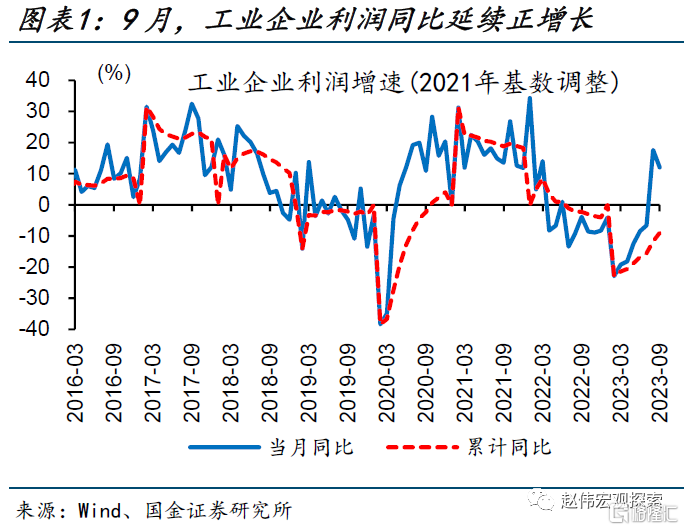

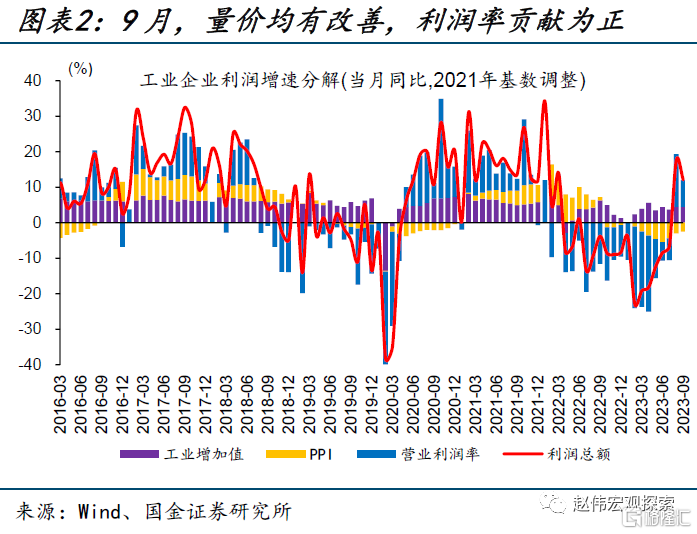

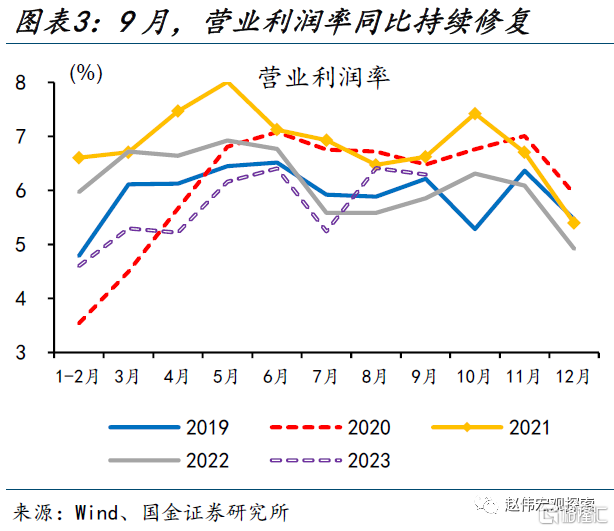

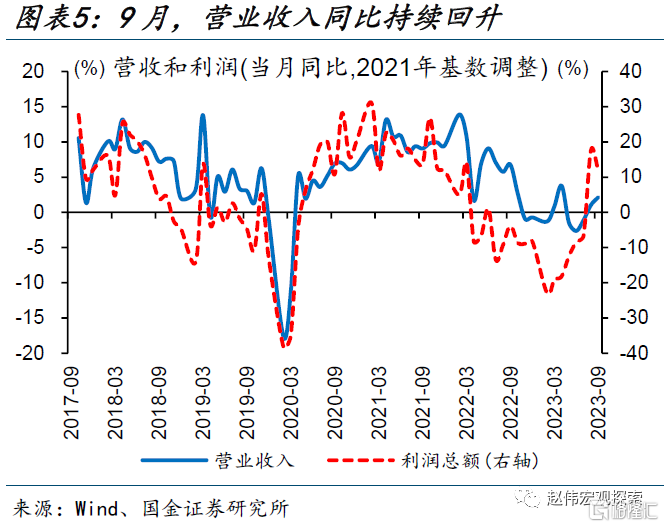

工企利潤持續增長,量價均有回升。9月,工業企業利潤當月同比12.1%,兩年復合同比3.8%,較8月回升0.5個百分點。量價拆分來看,生產延續修復,工業增加值同比持平上月。價格拖累進一步改善,PPI同比降幅較上月收窄0.5個百分點。營業利潤率環比小幅降至6.3%,同比延續較好表現,高出去年同期0.4個百分點。

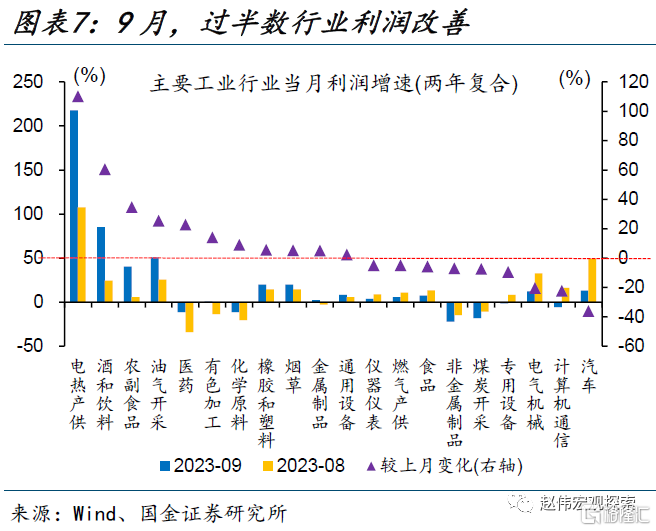

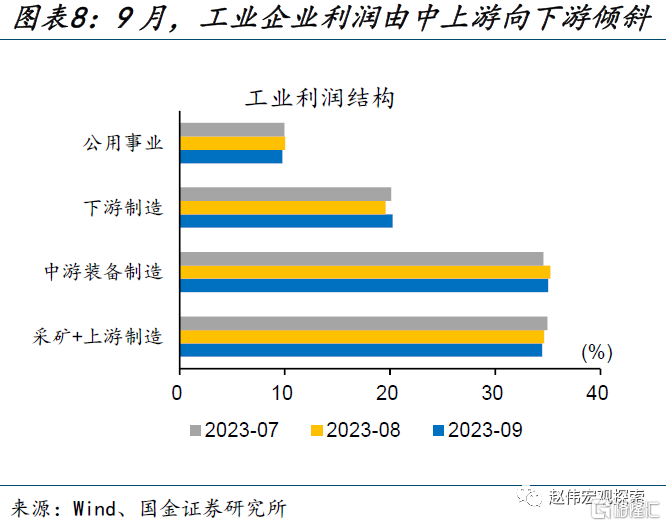

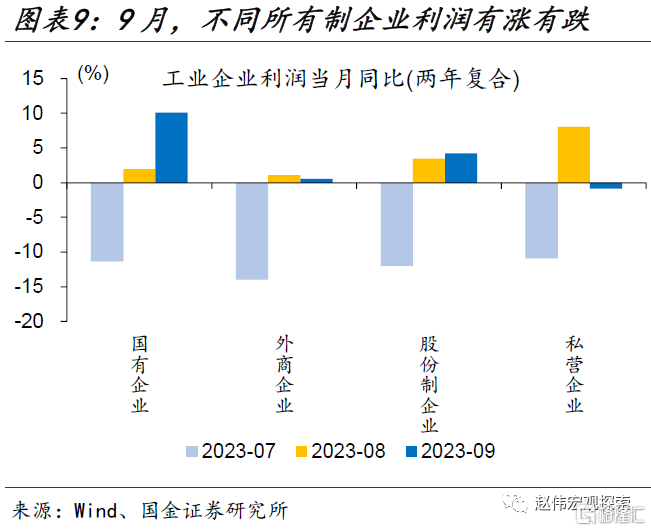

多數行業利潤改善,佔比由中上遊向下遊傾斜。9月,利潤佔比最高的20個行業中,過半數行業的兩年復合利潤增速較上月出現上升。結構上看,上中遊行業利潤佔比較上月下降0.4個百分點,下遊行業較上月回升0.7個百分點。分所有制來看,國有企業利潤大幅回升,其他所有制企業有漲有跌,但仍明顯好於7月。

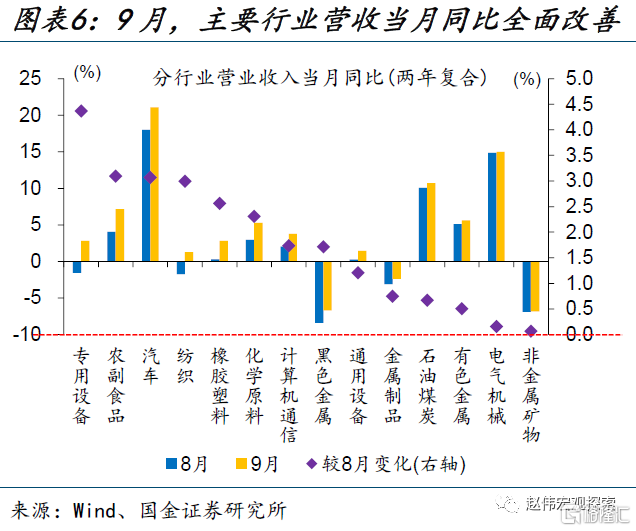

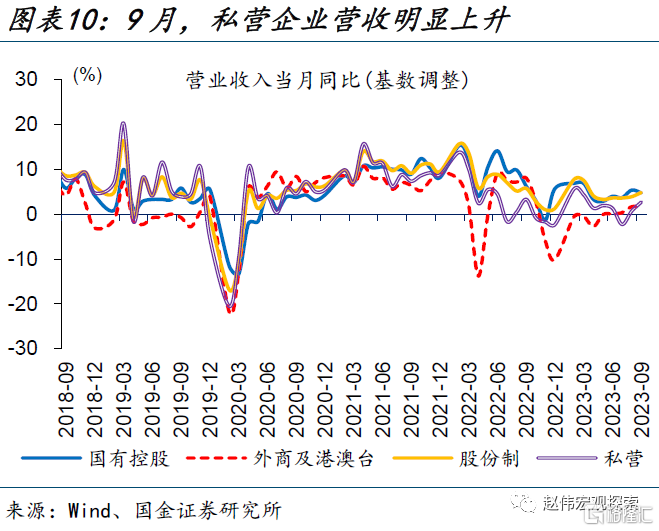

主要行業營收全面改善,中下遊漲幅較大。9月,工業企業營業收入當月同比2.2%,兩年復合同比4.4%,均較8月上升1.1個百分點。分行業來看,14個主要行業的營收增速均出現改善,尤其是中下遊行業漲幅較大。分所有制來看,私營、股份制企業營收較上月回升,國有、外商企業較上月小幅下滑。

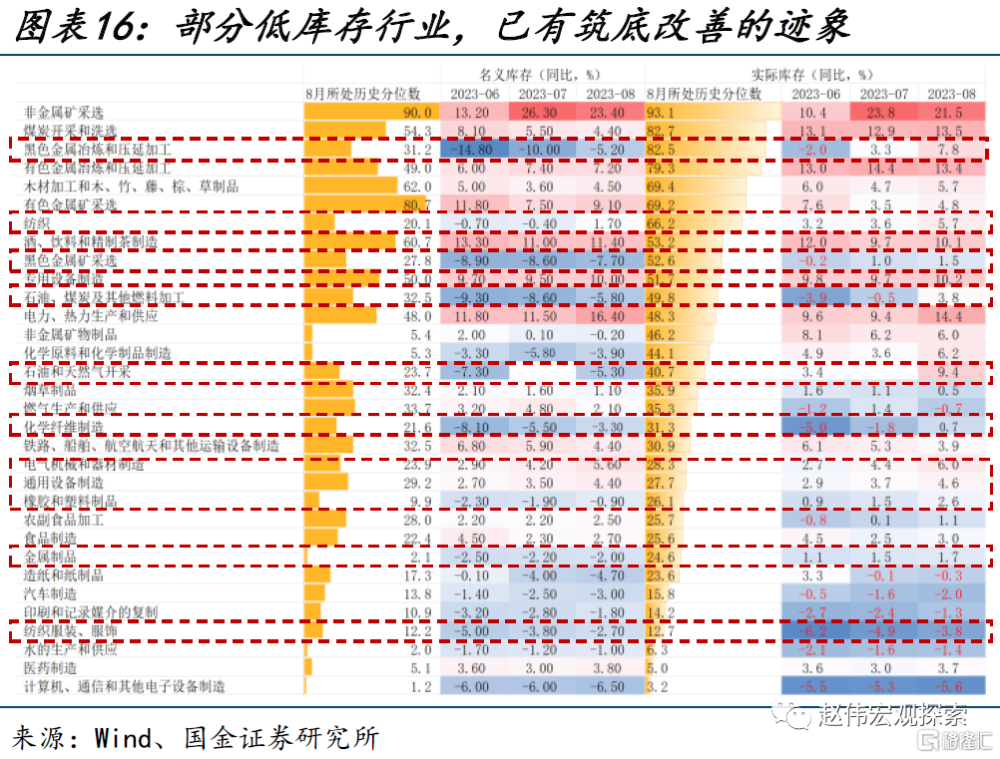

名義庫存持續回升,實際庫存出現反彈

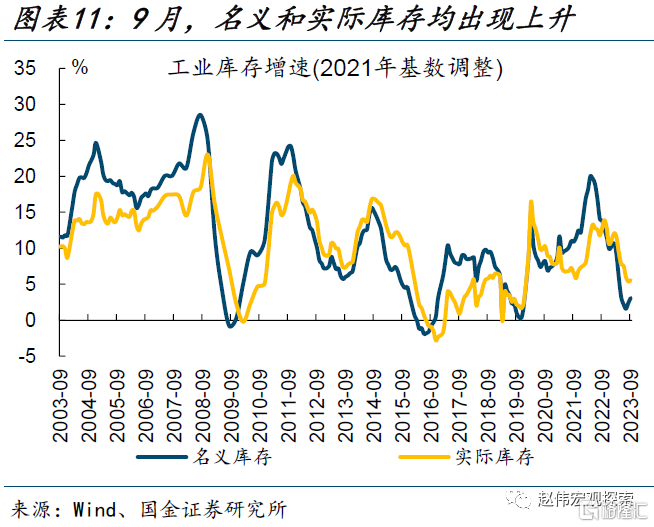

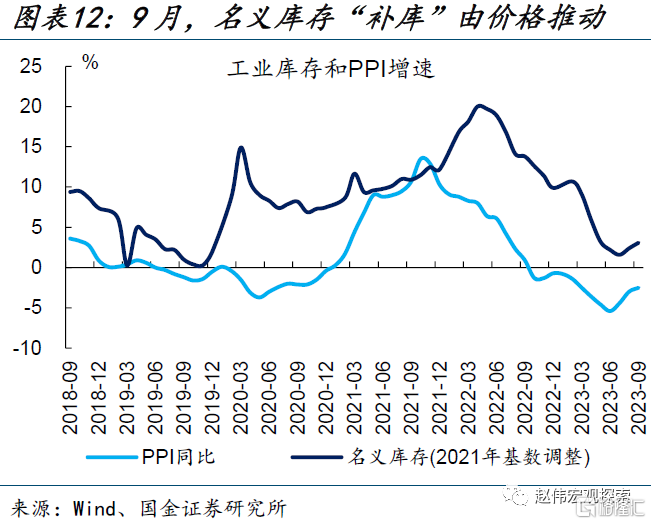

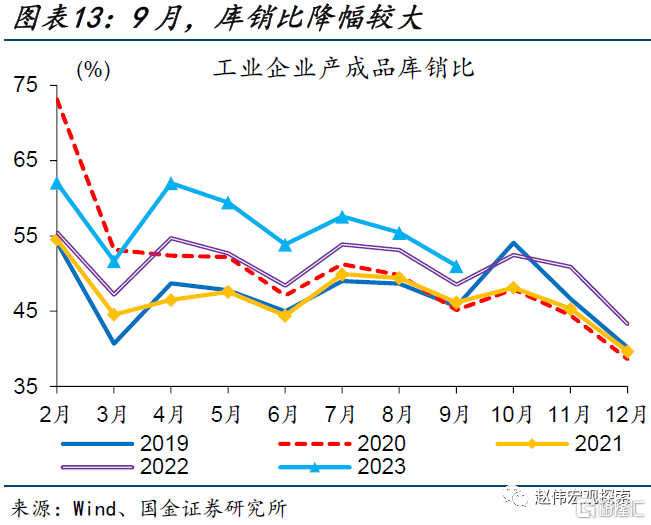

名義庫存持續回升,實際庫存小幅反彈。9月,工業企業名義庫存同比較8月回升0.7個百分點至3.1%,連續第2個月上升。實際庫存同比小幅反彈0.2個百分點至5.6%。從PPI的變化來看,名義庫存的回升主要受價格帶動。庫銷比加速下滑,反映出銷售相比庫存的回升速度更快,企業初步呈現主動補庫存的特徵。

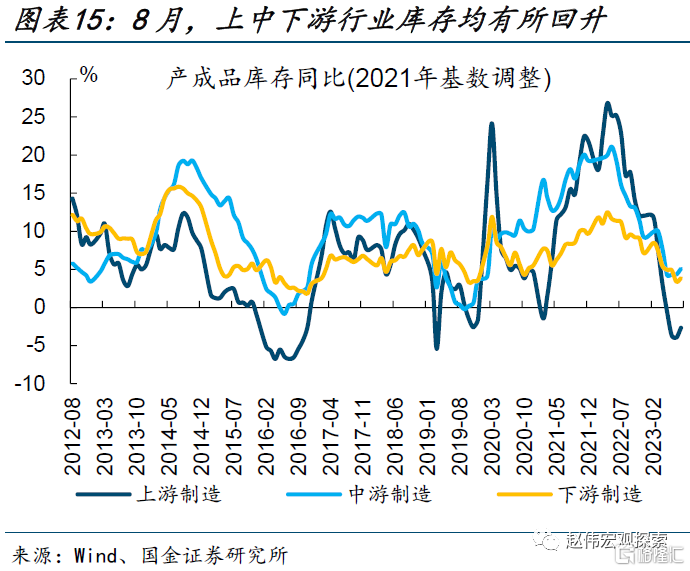

上中下遊名義庫存上升,多數行業實際庫存反彈。8月,分行業數據顯示,中遊制造業名義庫存連續三月回升至5.1%,上遊、下遊制造業名義庫存均出現反彈,分別較上月提升1.3、0.4個百分點。實際庫存已處歷史絕對低位的部分行業,下半年以來已有補庫跡象,代表性行業集中在:基本金屬類、設備制造類、化工類、紡織服裝類等。

9月,工業企業營收與利潤持續改善,結構上呈現中上遊向下遊轉移的積極跡象。價格因素帶動下,名義庫存連續上升。實際庫存亦出現反彈,尤其是部分低庫存行業,下半年以來已有補庫跡象。結合庫銷比加速下行,企業初步呈現主動補庫存的特徵。伴隨全球部分行業景氣回升和國內宏觀政策加碼,經濟復蘇趨勢有望強化。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

事件

10月27日,國家統計局公布全國規模以上工業企業利潤數據。1-9月,工業企業利潤同比-9%、前值-11.7%,營業收入同比持平、前值-0.3%。

1、利潤持續改善,佔比由中上遊向下遊傾斜

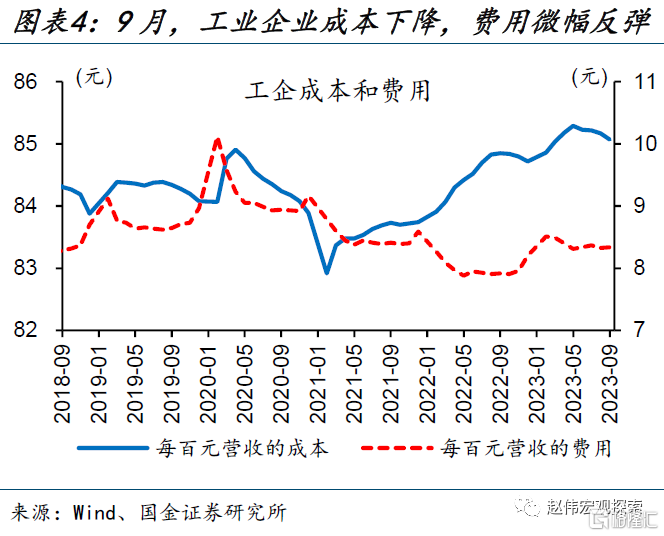

工企利潤持續增長,量價均有回升。9月,工業企業利潤當月同比增長12.1%、較8月下降5.5個百分點,兩年復合同比3.8%、較8月回升0.5個百分點,利潤增長延續上行趨勢。量價拆分來看,生產延續修復,工業增加值同比持平上月。價格拖累進一步改善,PPI同比降幅較上月收窄0.5個百分點。營業利潤率環比小幅下滑0.1個百分點至6.3%,同比則延續較好表現,高出去年同期0.4個百分點。成本方面持續下降,費用微幅反彈。

主要行業營收全面改善,中下遊漲幅較大。9月,工業企業營業收入當月同比2.2%,兩年復合同比4.4%,均較8月上升1.1個百分點。分行業來看,剔除基數影響後,14個主要行業的營收增速均出現改善。其中,中遊的專用設備(4.4個百分點)、汽車(3.1個百分點),下遊的農副食品(3.1個百分點)、紡織(3個百分點),以及上遊的橡膠塑料(2.6個百分點)、化學原料(2.3個百分點)等行業營收邊際改善較爲明顯。

主要行業營收全面改善,中下遊漲幅較大。9月,工業企業營業收入當月同比2.2%,兩年復合同比4.4%,均較8月上升1.1個百分點。分行業來看,剔除基數影響後,14個主要行業的營收增速均出現改善。其中,中遊的專用設備(4.4個百分點)、汽車(3.1個百分點),下遊的農副食品(3.1個百分點)、紡織(3個百分點),以及上遊的橡膠塑料(2.6個百分點)、化學原料(2.3個百分點)等行業營收邊際改善較爲明顯。

多數行業利潤改善,佔比由中上遊向下遊傾斜。9月,利潤佔比最高的20個行業中,過半數行業的兩年復合利潤增速較上月出現上升。其中,公用事業的電熱產供(110.1個百分點),下遊制造業的酒和飲料(60.6個百分點)、農副食品(34.6個百分點),以及上遊原材料的油氣开採(25.4個百分點)、上遊制造業的有色加工(14.2個百分點)等行業的漲幅較大。從利潤結構來看,9月採礦、上遊制造和中遊裝備制造行業的利潤佔比合計較上月下降0.4個百分點,下遊制造行業的利潤佔比較上月回升0.7個百分點。

國有企業利潤大幅回升,股份制企業營收與利潤均增。兩年復合來看,9月不同所有制企業利潤同比較8月有漲有跌,但仍明顯高於7月。其中,股份制企業營收、利潤均有改善,分別較上月提升0.8、0.9個百分點。國有企業利潤較上月大幅提升8.1個百分點,但營收小幅下滑0.6個百分點。私營企業則是營收較上月回升2個百分點,利潤下降8.9個百分點。外商企業營收、利潤均有所回落,當月同比分別較上月下降0.6、0.01個百分點。

2、名義庫存持續回升,實際庫存出現反彈

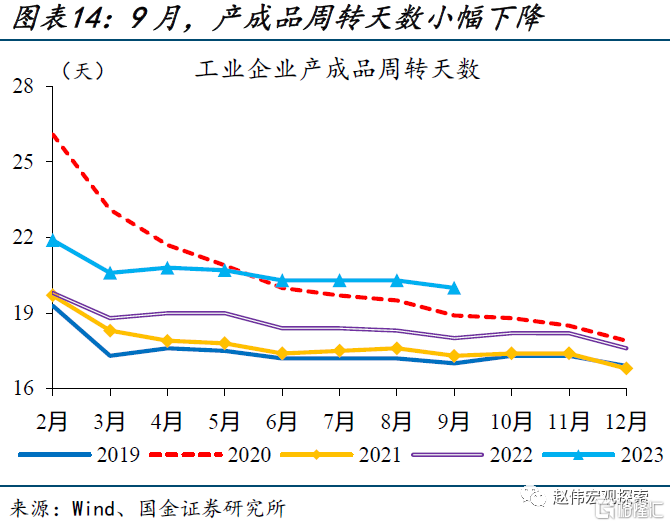

名義庫存持續回升,實際庫存小幅反彈。9月,工業企業名義庫存同比較8月回升0.7個百分點至3.1%,連續第2個月上升。實際庫存同比小幅反彈0.2個百分點至5.6%,處於39%的歷史分位。從PPI的變化來看,名義庫存的回升主要受價格拉動。9月產成品存貨庫銷比下降4.4個百分點至51%,反映出銷售相比庫存的回升速度更快,企業初步呈現主動補庫存的特徵。產成品周轉天數小幅回落至20天,相比歷史同期偏慢。

上中下遊名義庫存上升,多數行業實際庫存反彈。8月,分行業數據顯示,中遊制造業名義庫存連續三月回升至5.1%,上遊、下遊制造業名義庫存均出現反彈,分別較上月提升1.3、0.4個百分點。實際庫存已處歷史絕對低位的部分行業,下半年以來已有補庫跡象,代表性行業集中在:基本金屬類、設備制造類、化工類、紡織服裝類等。此外,部分庫存水平較高的行業,如黑色金屬加工、紡織、石油煤炭加工等,6月以來也有連續上升。

9月,需求回暖的信號進一步強化,工業企業營收與利潤持續改善,結構上呈現中上遊向下遊轉移的積極跡象。價格因素帶動下,名義庫存連續上升。實際庫存亦出現反彈,尤其是部分低庫存行業,下半年以來已有補庫跡象。結合庫銷比加速下行,企業初步呈現主動補庫存的特徵。伴隨全球部分行業景氣回升和國內宏觀政策加碼,經濟復蘇趨勢有望強化。

風險提示

1、 經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券2023年10月28日證券研究報告《“補庫”周期啓動》;趙 偉(執業S1130521120002)、張雲傑(執業S1130523100002)

標題:“補庫”周期啓動——9月工業企業利潤點評

地址:https://www.iknowplus.com/post/46148.html