中銀宏觀:工業企業“補庫”或已开啓

摘要

需求、價格共同助力,工業企業“補庫”或已开啓。制造業利潤佔比小幅回升,公用事業維持正貢獻。

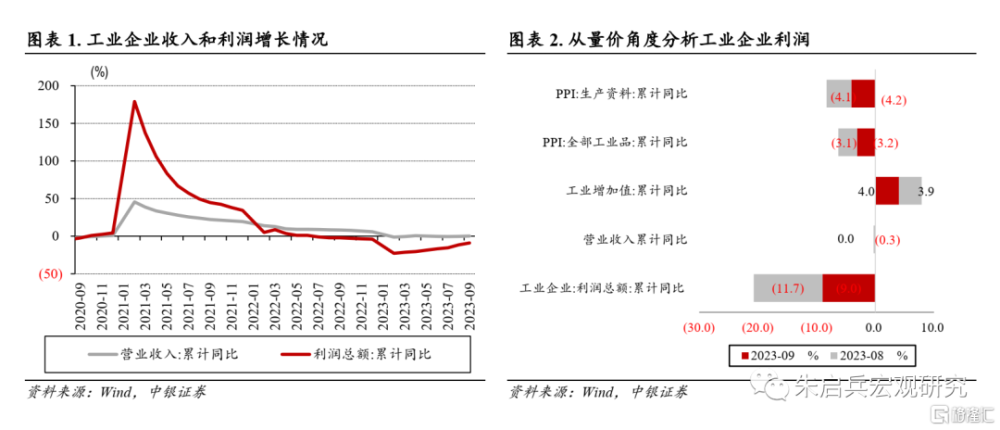

國家統計局網站10月27日信息顯示,2023年1-9月,全國規模以上工業企業實現利潤總額54119.9億元,同比下降9.0%,降幅較1-8月繼續收窄2.7個百分點;9月規模以上工業企業利潤同比上漲11.9%,增速較8月收窄5.3個百分點。

營業收入、成本方面,1-9月工業企業營業收入規模與上年同期持平,累計同比增速較1-8月繼續改善0.3個百分點,每百元資產實現的營業收入爲80.1元,較1-8月上升0.9元。1-9月工業企業營業成本同比增長0.3%,增速較1-8月加快0.1個百分點。

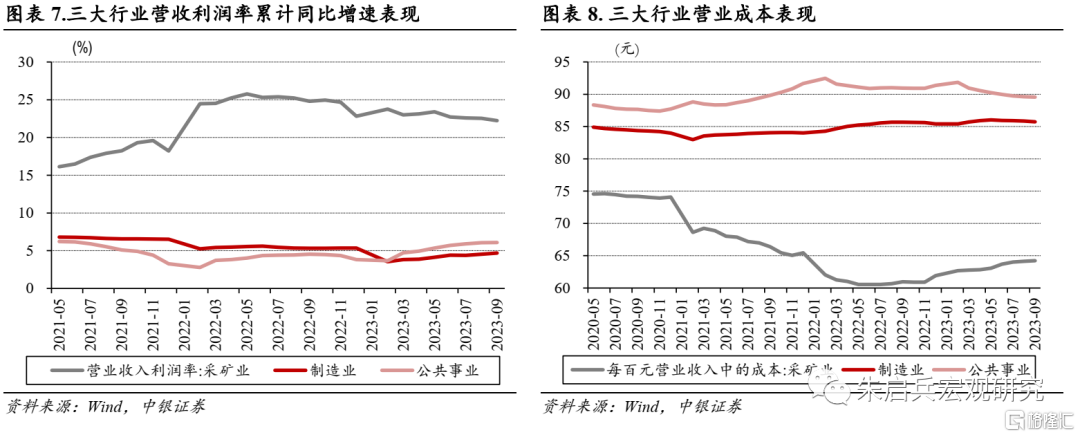

盈利能力方面,規模以上工業企業1-9月營業收入利潤率實現5.6%,較1-8月繼續上升0.1個百分點;工業企業利潤總額同比下降9.0%,降幅較1-8月繼續收窄2.7個百分點。

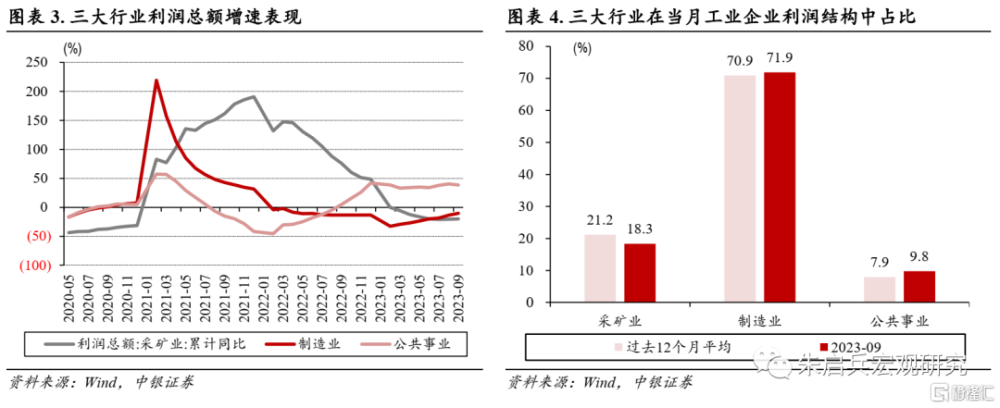

“量”、“價”共同推動9月工業企業經營效益改善。1-9月,工業企業營業收入同比降幅延續收斂,“量”、“價”均助力工業企業經營效益改善。一方面,工業生產活動延續修復,1-9月工業增加值同比增速實現4.0 %,較1-8月加快0.1個百分點。另一方面,1-9月工業品價格下行趨勢繼續放緩,PPI、生產資料累計同比降幅較8月均收窄0.1個百分點。

需求、價格共同助力,工業企業“補庫”或已开啓。9月工業企業盈利結構繼續改善,制造業利潤佔比繼續回升;制造業在我國工業資產總計中佔比較高,利潤結構向制造業傾斜同樣是工企盈利改善的重要表現之一。上遊方面,受益於價格、需求的共同推動,原材料加工業及多數採礦業利潤同比增速持續修復,生產、補庫意愿回暖。中下遊方面,據中銀證券測算,1-9月中下遊工業企業利潤實際增速爲3.2%,中下遊企業實際盈利繼續回暖。

當前下遊需求邊際已有改善,疊加國際大宗商品價格繼續回升,工業企業利潤增厚,“補庫”或已开啓。8月以來,財政維持“收減支增”,預算調整、特別國債落地均體現出政策“穩增長”的決心,內需有望繼續修復,從而進一步夯實工業企業的“補庫”意愿。

風險提示:海外衰退風險;地緣關系的不確定性。

“量”“價”因素共同推動工企利潤改善

國家統計局網站10月27日信息顯示,2023年1-9月,全國規模以上工業企業實現利潤總額54119.9億元,同比下降9.0%,降幅較1-8月繼續收窄2.7個百分點;9月規模以上工業企業利潤同比上漲11.9%,增速較8月收窄5.3個百分點。

營業收入、成本方面,1-9月工業企業營業收入規模與上年同期持平,累計同比增速較1-8月繼續改善0.3個百分點,每百元資產實現的營業收入爲80.1元,較1-8月上升0.9元。1-9月工業企業營業成本同比增長0.3%,增速較1-8月加快0.1個百分點。

盈利能力方面,規模以上工業企業1-9月營業收入利潤率實現5.6%,較1-8月繼續上升0.1個百分點;工業企業利潤總額同比下降9.0%,降幅較1-8月繼續收窄2.7個百分點。

“量”、“價”共同推動9月工業企業經營效益改善。1-9月,工業企業營業收入同比降幅延續收斂,“量”、“價”均助力工業企業經營效益改善。一方面,工業生產活動延續修復,1-9月工業增加值同比增速實現4.0 %,較1-8月加快0.1個百分點。另一方面,1-9月工業品價格下行趨勢繼續放緩,PPI、生產資料累計同比降幅較8月均收窄0.1個百分點。

原材料加工業盈利延續改善

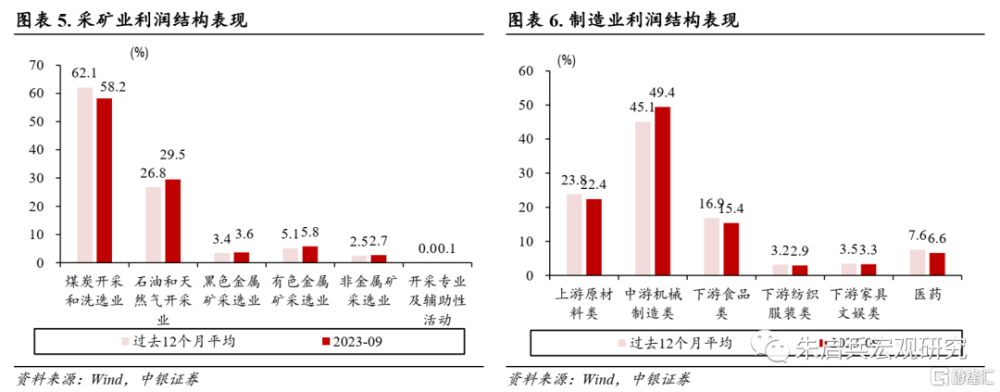

制造業利潤佔比小幅回升,公用事業維持正貢獻。1-9月採礦業、制造業及公用事業在工業企業利潤總額中佔比分別爲18.3%、71.9%和9.8%,較1-8月分別變動-0.8、1.1和-0.3個百分點。

1-9月,公用事業利潤佔比小幅下滑,但仍維持對工企利潤總額增速的較高正貢獻;據中銀證券測算,1-9月公用事業累計拉動規模以上工業企業利潤同比正增長2.3個百分點,增幅較1-8月僅微幅下滑0.1個百分點,正貢獻仍主要來自電力、熱力行業。9月國內經濟活動復蘇,帶動用電需求全面回升;一方面,工業生產延續修復, 9月第二產業用電量當月同比增速實現8.7%,較8月加快1.1個百分點;另一方面,“雙節”消費旺季來臨,服務業、居民用電同比增速分別實現16.9%和6.6%,較8月明顯改善10.3和16.5個百分點。

採礦業利潤總額同比下降19.9%,降幅較1-8月繼續收窄0.6個百分點,生產資料價格降幅收窄,帶動採礦業利潤表現。子行業中,除煤炭加工洗選業外,其余行業利潤總額佔比已均高於過去12個月平均水平,行業利潤同比降幅均較1-8月有不同程度收窄,國際大宗商品價格上行、國內需求修復帶動相關行業盈利改善。但值得注意的是,煤炭开採洗選業佔比仍在過去12個月平均水平以下,佔比進一步下降至58.2%,煤炭开採洗選業利潤同比下降26.5%,降幅較1-8月繼續走擴0.2個百分點。煤炭开採洗選業是採礦業中利潤佔比最高的行業,短期或仍對採礦業盈利水平形成拖累;但值得一提的是,當前國內需求持續修復,煤炭消費旺季即將到來,年內行業盈利水平有望逐步改善。

制造業方面,1-9月制造業利潤總額同比下降10.1%,降幅較1-8月繼續收窄3.6個百分點,其在規模以上工業企業利潤總額中佔比小幅上升至71.9%,續創年內最高水平,工業企業盈利結構延續改善。具體到子行業,1-9月原材料加工業盈利延續改善,對工業企業利潤總額累計同比增速的負貢獻收窄至6.9個百分點,較1-8月收窄2.1個百分點;石油加工行業、黑色、有色金屬冶煉及壓延加工業利潤總額同比分別下降40.4%、1.8%和15.1%,降幅分別收窄28.5、55.3和11.9個百分點。

裝備制造業盈利不弱。據中銀證券測算,1-9月,裝備制造業對工企利潤累計同比增速的正貢獻實現2.8個百分點,較1-8月下滑0.8個百分點,專用設備、汽車、鐵路航天運輸設備及計算機通信電子制造業同比增速表現均較1-8月有所下降。但需注意的是,9月是生產投資旺季,當期裝備制造業利潤同比增速下滑主要受到去年同期較高基數的影響。9月財政預算支出發力、專項債發行加速,對裝備制造業盈利能力有所保證。

其他重要財務指標表現

資產負債率維持穩定。1-9月,國內工業企業資產、負債同比分別增長6.4%和6.7%,較8月分別下降0.2和0.3個百分點;資產負債率爲57.6%,與8月持平,工業企業資產負債率維持穩定。

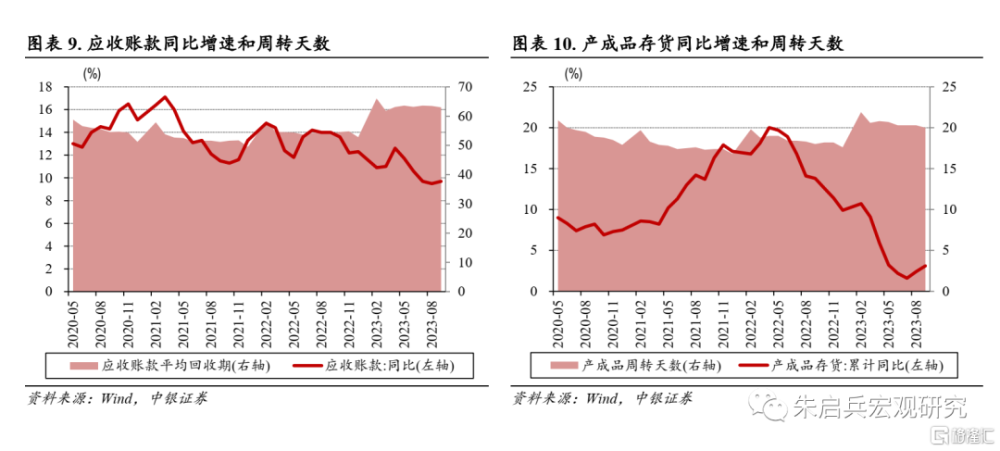

產成品庫存有所回升。1-9月,工業企業應收账款同比增長9.7%,較8月加快0.2個百分點,較去年同期低4.3個百分點;應收账款平均回收期爲63.0天,較8月繼續縮短0.5天,8月應收账款回收期有所縮短,且應收账款同比增速有所回升,工業企業內部流動性改善。1-9月產成品存貨累計同比增長3.1%,較8月繼續回升0.7個百分點,庫存有所回升;工業企業產成品周轉天數爲20.0天,較9月縮短0.3天。

結論

需求、價格共同助力,工業企業“補庫”或已开啓。9月工業企業盈利結構繼續改善,制造業利潤佔比繼續回升;制造業在我國工業資產總計中佔比較高,利潤結構向制造業傾斜同樣是工企盈利改善的重要表現之一。上遊方面,受益於價格、需求的共同推動,原材料加工業及多數採礦業利潤同比增速持續修復,生產、補庫意愿回暖。中下遊方面,據中銀證券測算,1-9月中下遊工業企業利潤實際增速爲3.2%,中下遊企業實際盈利繼續回暖。

當前下遊需求邊際已有改善,疊加國際大宗商品價格繼續回升,工業企業利潤增厚,“補庫”或已开啓。8月以來,財政維持“收減支增”,預算調整、特別國債落地均體現出政策“穩增長”的決心,內需有望繼續修復,從而進一步夯實工業企業的“補庫”意愿。

風險提示:海外衰退風險;地緣關系的不確定性。

注:本文來自中銀證券於2023年10月27日發布的《【中銀宏觀:1-9月工業企業利潤數據點評】工業企業“補庫”或已开啓》,分析師:朱啓兵 陳琦

標題:中銀宏觀:工業企業“補庫”或已开啓

地址:https://www.iknowplus.com/post/45973.html